01

问询

招股说明书披露:报告期内,公司研发费用分别为1,708.19万元、1,811.97万元、2,266.70万元和1,764.27万元,占当期营业收入的比例分别为3.12%、3.36%、3.24%和3.30%。

请发行人:结合发行人向税务机关申报加计扣除的研发费用金额与实际发生的研发费用金额的差异情况,说明发行人是否存在虚增研发费用的情形。

【公司简介】无锡鑫宏业线缆科技股份有限公司主营业务为光伏线缆、新能源汽车线缆、工业线缆等特种线缆的研发生产及销售。

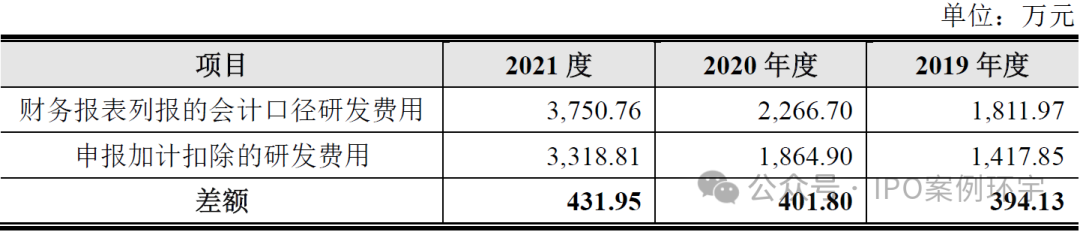

2019-2021年,公司向税务机关申报加计扣除的研发费用金额与实际发生的研发费用金额的差异情况如下:

上表中,会计口径的研发费用与加计扣除政策口径的研发费用存在差异,主要原因系公司归集研发费用与申报加计扣除研发费用分别属于会计核算和税务范畴,口径存在一定差异。

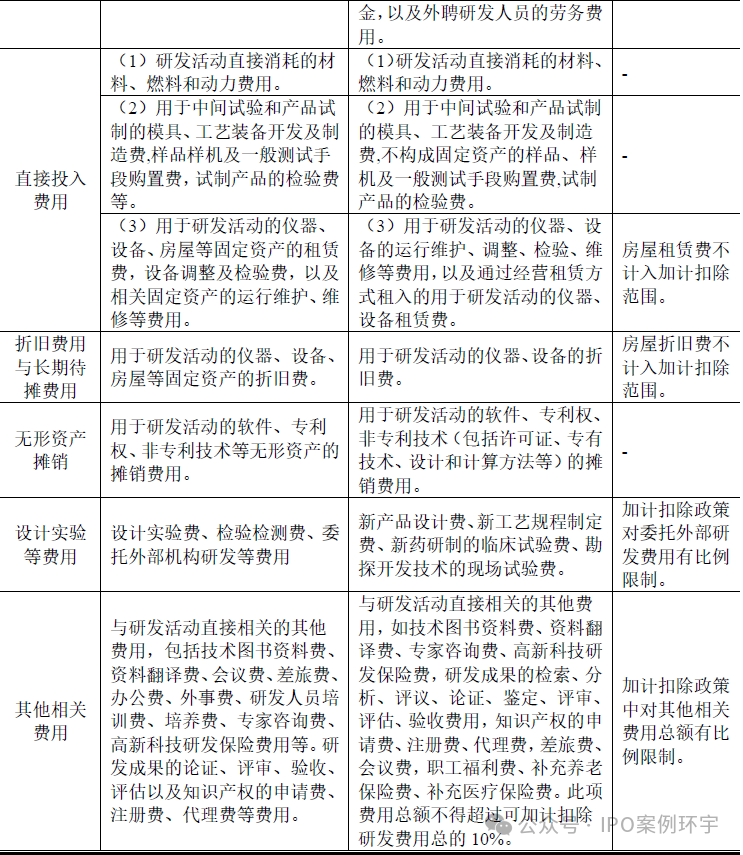

根据《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)、《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)等文件的规定,会计口径研发费用与研发加计扣除政策口径的情况对比如下:

会计口径的研发费用主要目的是为了准确核算研发活动支出,而企业研发活动是企业根据自身生产经营情况自行判断,属于会计核算范畴;加计扣除政策口径的研发费用,其主要目的是为了细化可以享受加计扣除政策的研发费用,属于税务范畴,申报加计扣除口径小于会计核算口径。

根据《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号)的规定,不适用税前加计扣除政策的研发活动如下:(1)企业产品(服务)的常规性升级、对某项科研成果的直接应用;(2)如直接采用公开的新工艺、材料、装置、产品、服务或知识等;(3)企业在商品化后为顾客提供的技术支持活动;(4)对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变;(5)市场调查研究、效率调查或管理研究;(6)作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护;(7)社会科学、艺术或人文学方面的研究。

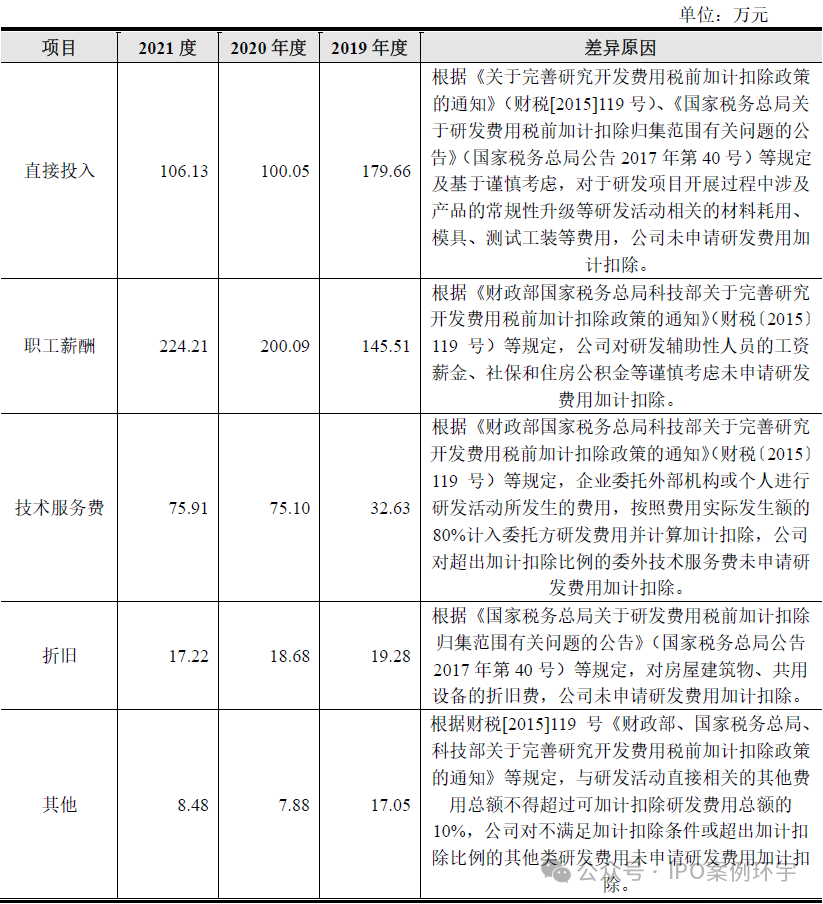

报告期内,公司向税务机关申报加计扣除的研发费用金额与实际发生的研发费用金额的差异原因如下:

综上,公司会计口径核算的实际发生研发费用与加计扣除政策口径的研发费用存在一定差异,具有合理性,公司按照会计准则归集研发过程发生费用,不存在虚增研发费用的情况。

>>>查看更多:股市要闻