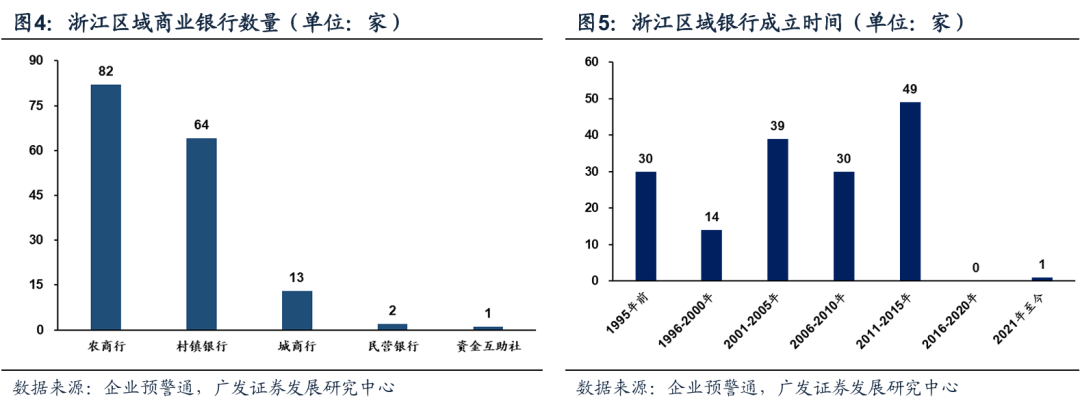

浙江省现阶段共有163家区域性商业银行。按银行类型划分,城商行13家,村镇银行64家,农商行83家,民营银行2家,资金互助社1家。从资负结构来看,浙江区域城商行资产增速有所下滑,存贷业务占比提升。从资产质量及资本来看,浙江区域银行资产质量优于上市行。

摘 要

浙江省现阶段共有163家区域性商业银行。按银行类型划分,城商行13家,村镇银行64家,农商行83家,民营银行2家,资金互助社1家。按成立时间来划分,2006-2010年、2011-2015年分别有30家、49家商业银行成立。

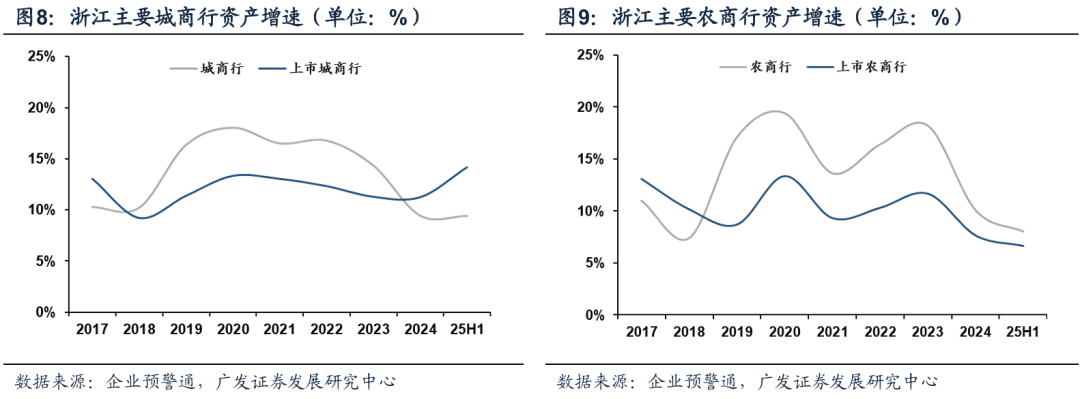

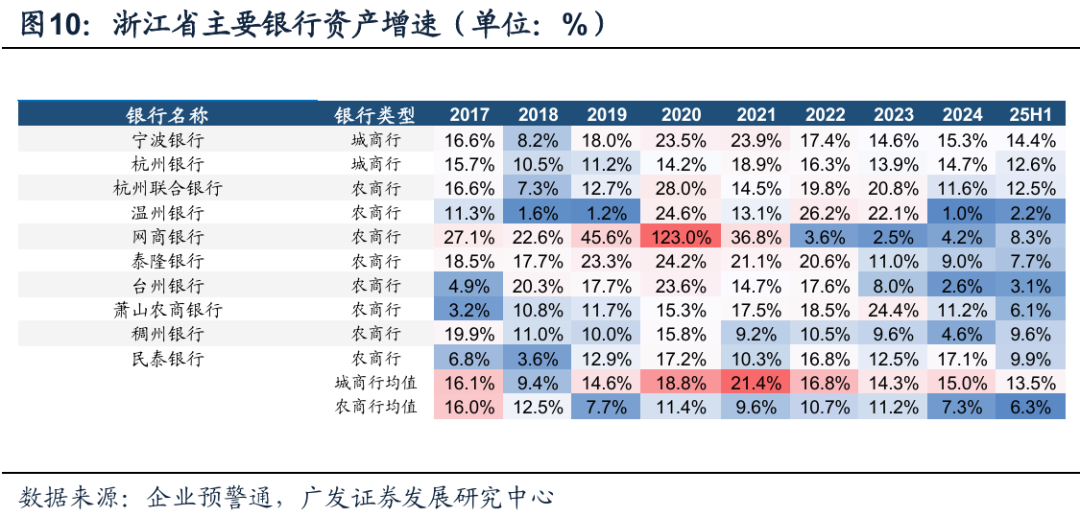

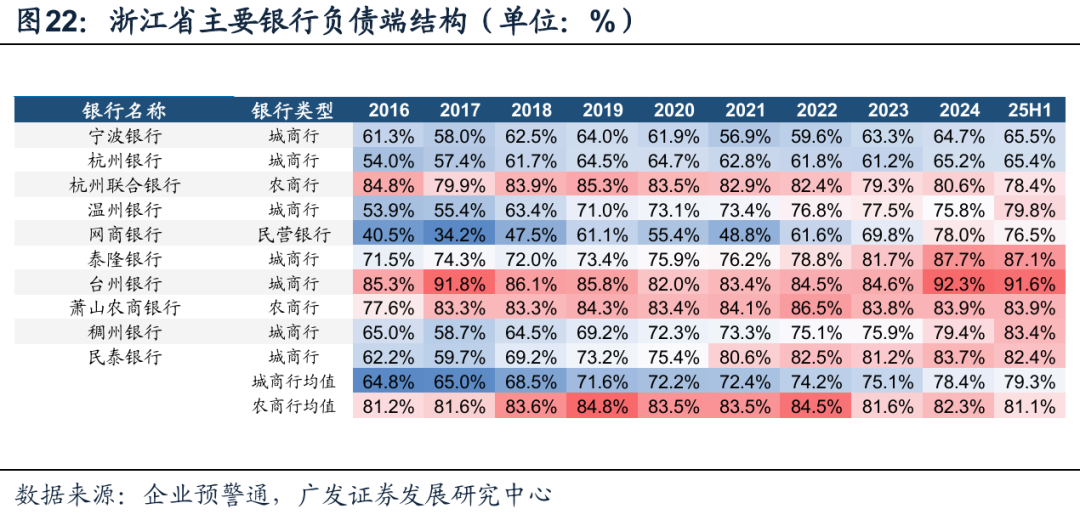

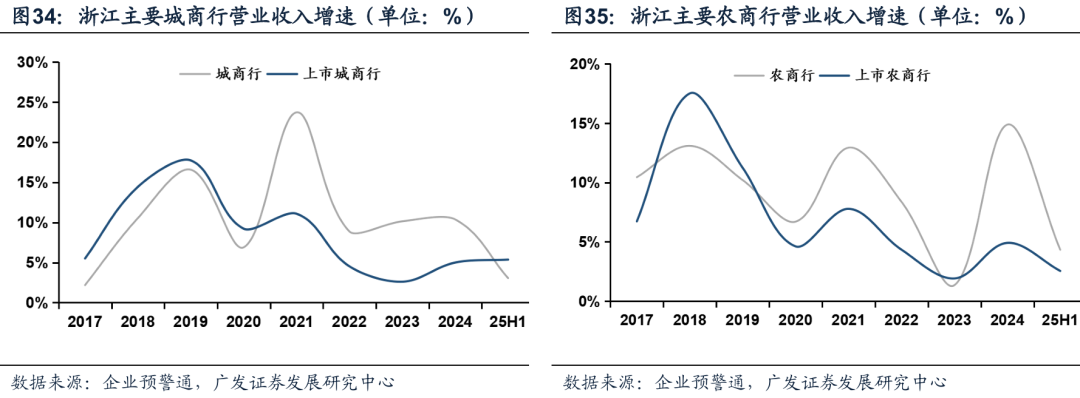

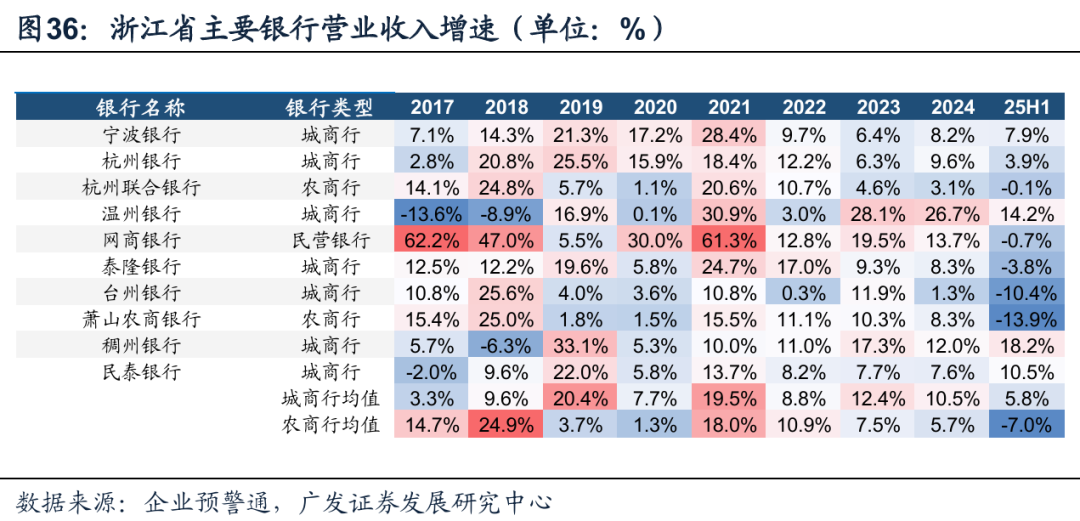

从资负结构来看,浙江区域城商行资产增速有所下滑,存贷业务占比提升。(1)资产增速:25H1主要城商行资产同比增速为9.4%、低于上市城商行资产增速14.2%,主要农商行资产增速为8.0%、高于上市农商行资产增速6.7%。(2)资产结构:2019年起,浙江区域银行贷款占总资产比重逐渐提升,2024年城商行该比例为55.5%、同比提升95bp;农商行为59.3%、同比下降19bp。(3)负债结构:25H1浙江地区城商行负债端客户存款占比为77.5%、高于上市城商行66.2%,农商行客户存款占比87.0%、高于上市农商行83.4%。

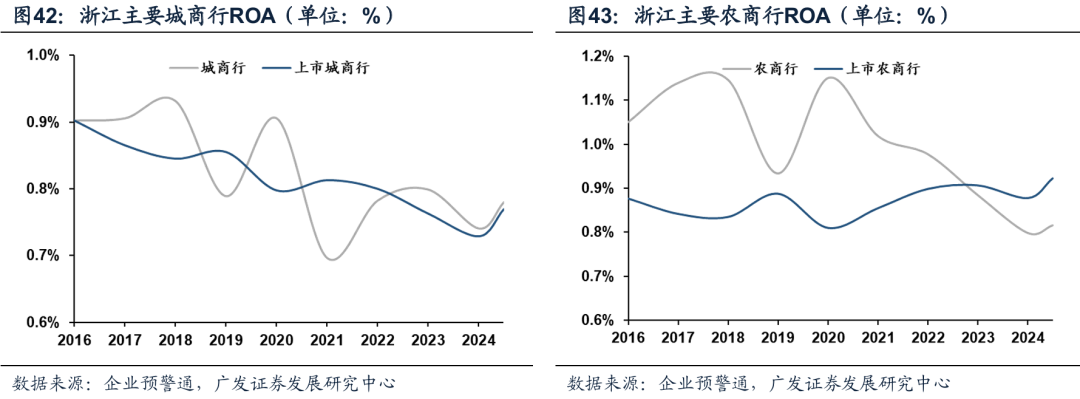

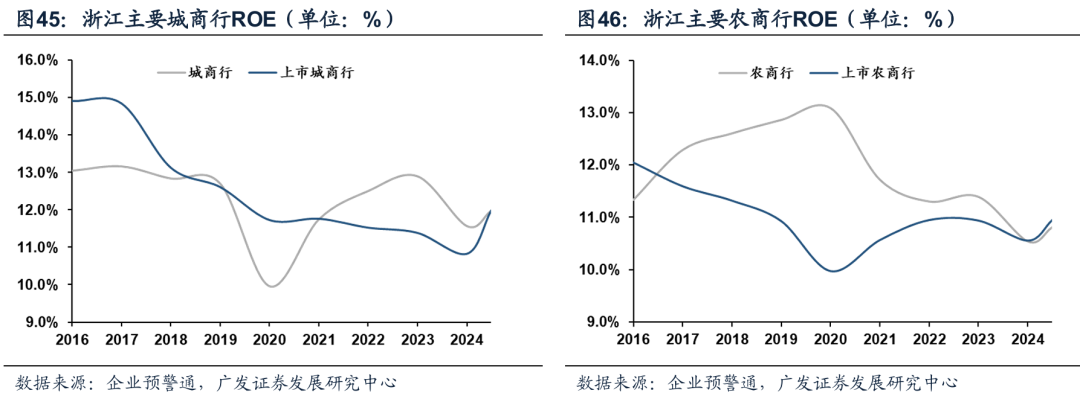

从盈利能力来看,25H1浙江省城商行ROA平均为0.78%、高于上市城商行平均值1bp,农商行平均为0.82%、低于上市农商行10bp。浙江省城商行25H1的ROE平均为11.98%,低于上市城商行1bp,农商行平均为10.81%、低于上市农商行平均水平14bp。

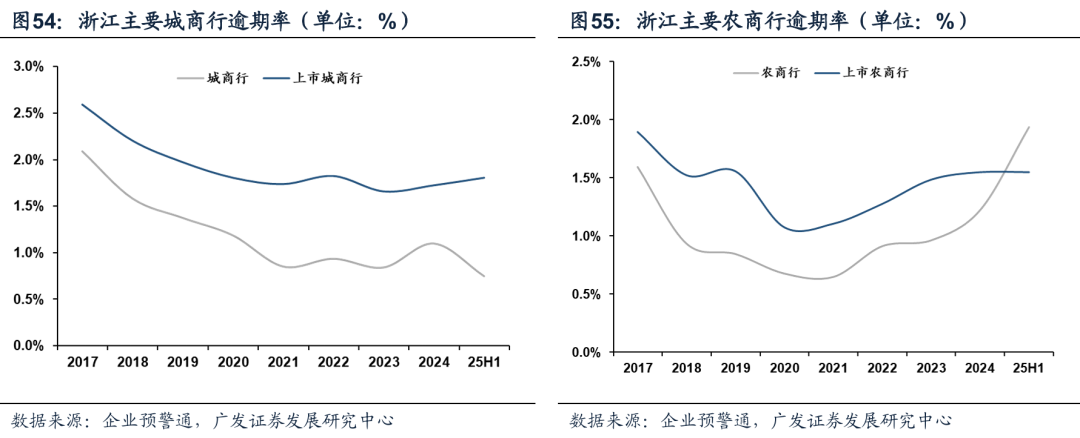

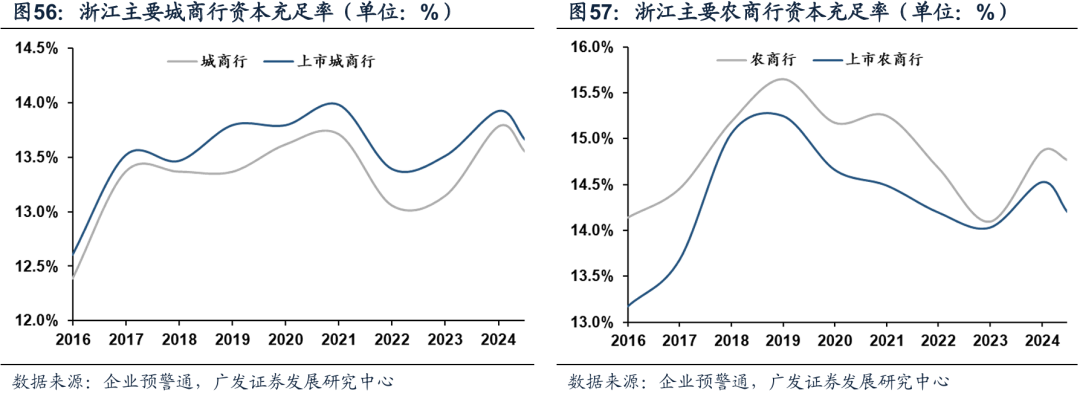

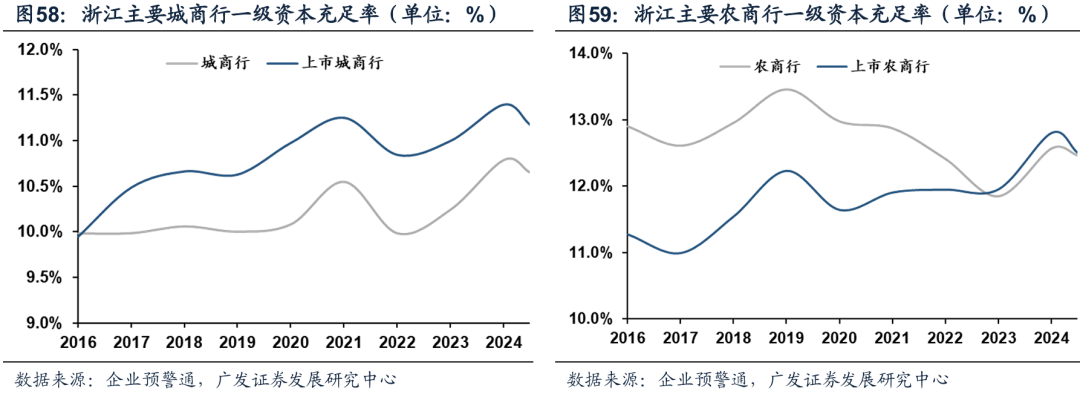

从资产质量及资本来看,浙江区域银行资产质量优于上市行。(1)不良率及关注率:整体低于上市行,25H1浙江省城商行的不良率比上市城商行低16bp、农商行低9bp,城商行关注率比上市城商行低21bp、农商行高36bp;(2)拨备覆盖率:区域城商行持平于上市行,农商行高于上市行,25H1浙江城商行拨备覆盖率比上市城商行高6.3pct、农商行高28.4pct;(3)资本充足率:浙江省区域银行持平于上市行,城商行25H1的资本充足率/核心一级资本充足率平均为13.6%/10.7%,农商行25H1分别为14.8%/12.5%,留有较高安全边际。

风险提示

(1)数据披露不全面导致测算结果与实际值产生差异。(2)经济增长超预期下滑。(3)财政政策力度不及预期。(4)国际经济及金融风险超预期。

正 文

一、浙江省经济结构梳理

浙江省,简称“浙”,地处我国东部沿海,长江三角洲南翼,东濒东海,北与上海市、江苏省接壤,南连福建,西与安徽省、江西省相连。

经济发展方面,根据浙江省人民币政府官网,浙江省忠实践行“八八战略”,深入实施“十项重大工程”,努力打造高质量发展建设共同富裕示范区。

浙江省下辖杭州、宁波、温州、嘉兴、湖州、绍兴、金华、衢州、舟山、台州、丽水11个地级市。杭州是浙江省唯一特大城市,系长三角南翼核心创新型城市,全球创新集群排名升至第13位,聚焦打造“296X”先进制造业集群,拥有视觉智能等4个国家级先进制造业集群,重点培育人工智能和视觉智能2个万亿级产业,以及具身智能机器人、智能网联汽车等9个千亿级产业,同步布局合成生物、低空经济等“6+X”未来产业,持续擦亮“中国视谷”“中国云谷”等产业地标。宁波作为全国七大石化基地之首、临港工业重镇,绿色石化产业集群迈向世界级,炼油总能力突破5000万吨级,建成国内首个“无废石化基地”,迭代打造“361”产业体系,以石化产业为龙头形成链群协同格局,依托镇海炼化、万华化学等链主企业,构建起技术先进、规模领先的现代化临港产业生态。温州是民营经济重镇,2025年跻身万亿城市行列,民营经济占比超90%,构建“5+5+N”现代产业体系,培育形成电气、新能源两大三千亿级产业集群,其中电气产业入选国家先进制造业集群,同时推动鞋业、服装等传统产业数字化升级,加快发展数字经济、智能装备等新兴产业,形成“传统筑基、新兴赋能”的多点支撑产业格局。

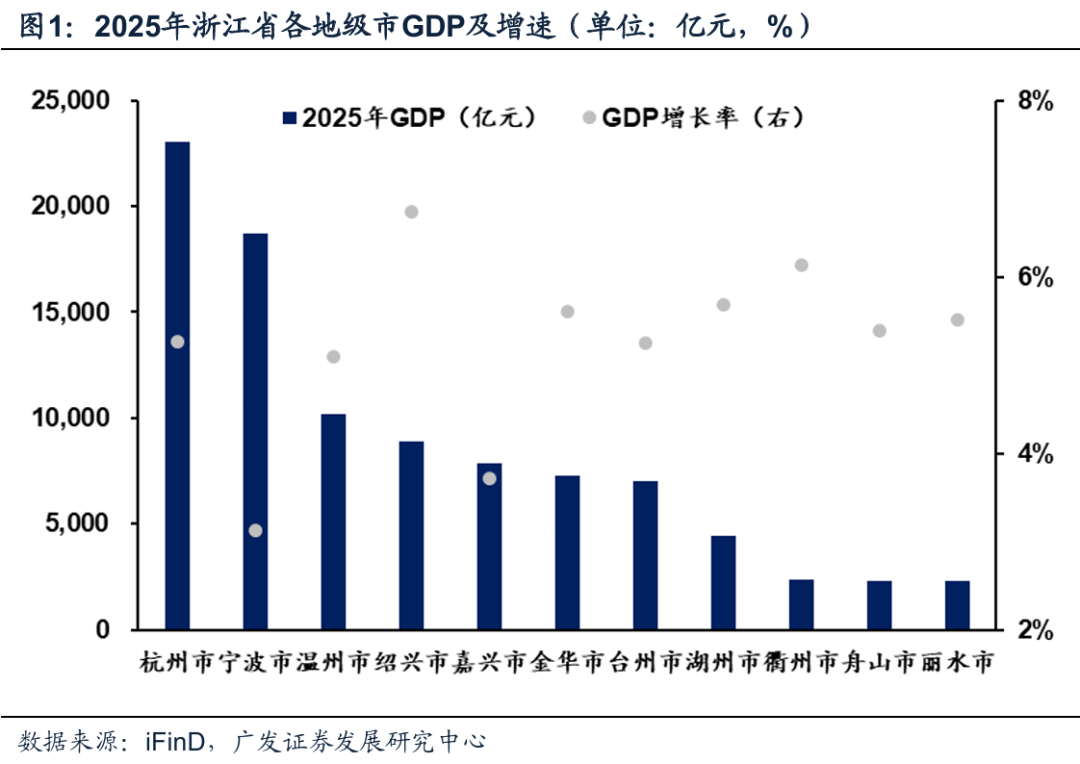

区域经济发展上,2025年杭州GDP占全省比重24.3%,其次为宁波、温州、绍兴,GDP分别为1.87万亿、1.02万亿、0.89万亿。从GDP增速来看,2025年绍兴市GDP增速最高,达6.7%,衢州市增速为6.1%,其余地市GDP增速在5%左右。

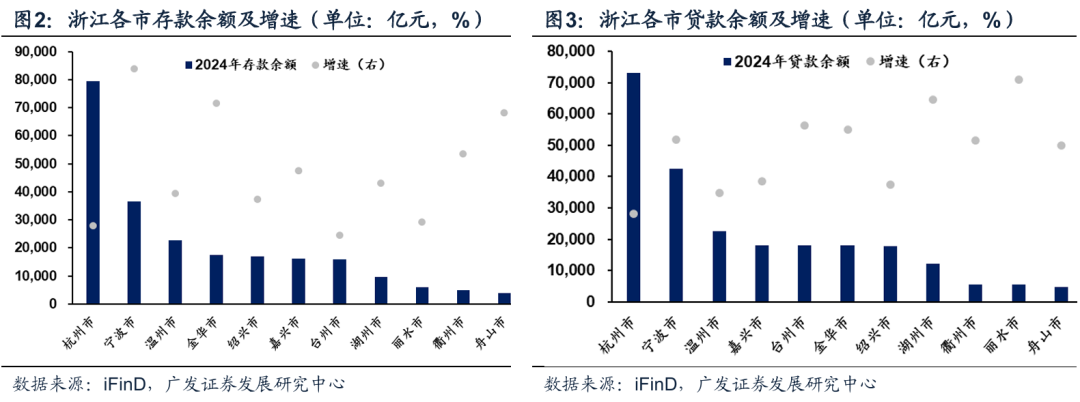

金融资源结构与增速方面,2024年浙江省存款与贷款金额分别为23.0万亿、23.8万亿,较上年同比增长4.0%、9.5%。分地市来看,杭州、宁波存贷款余额占全省比重较高,宁波、金华、舟山存款增速较高,台州、湖州、丽水等区域贷款增速较高。

二、浙江163家区域性银行全梳理

浙江省现阶段共有163家商业银行。按银行类型划分,城商行13家,村镇银行64家,农商行83家,民营银行2家,资金互助社1家。按成立时间来划分,2006-2010年、2011-2015年分别有30家、49家商业银行成立。

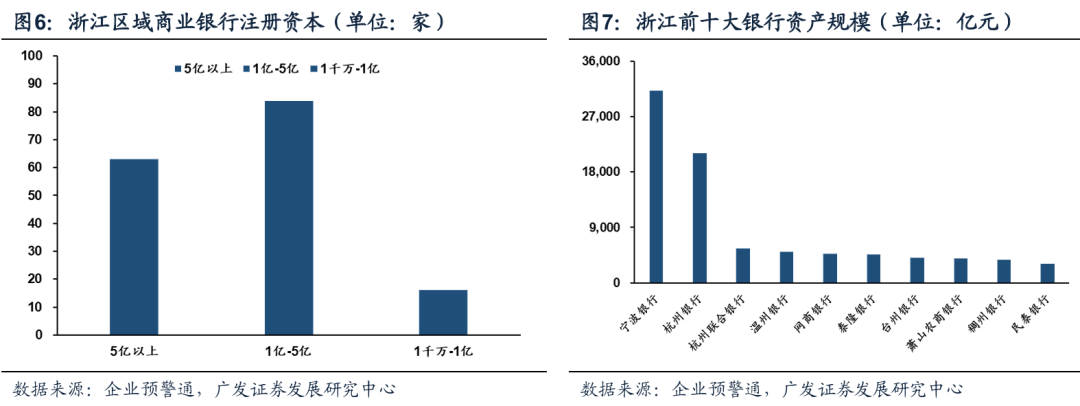

注册资本方面,浙江区域各类银行注册规模分布比较均衡。5亿以上银行63家,1-5亿银行84家,1千万-1亿银行16家,其中杭州银行以72.49亿元注册资本排名浙江省区域银行第1位。

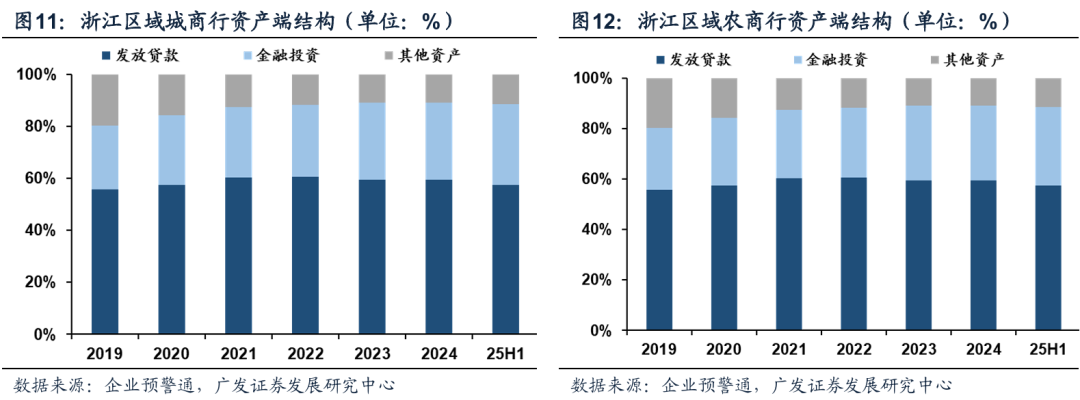

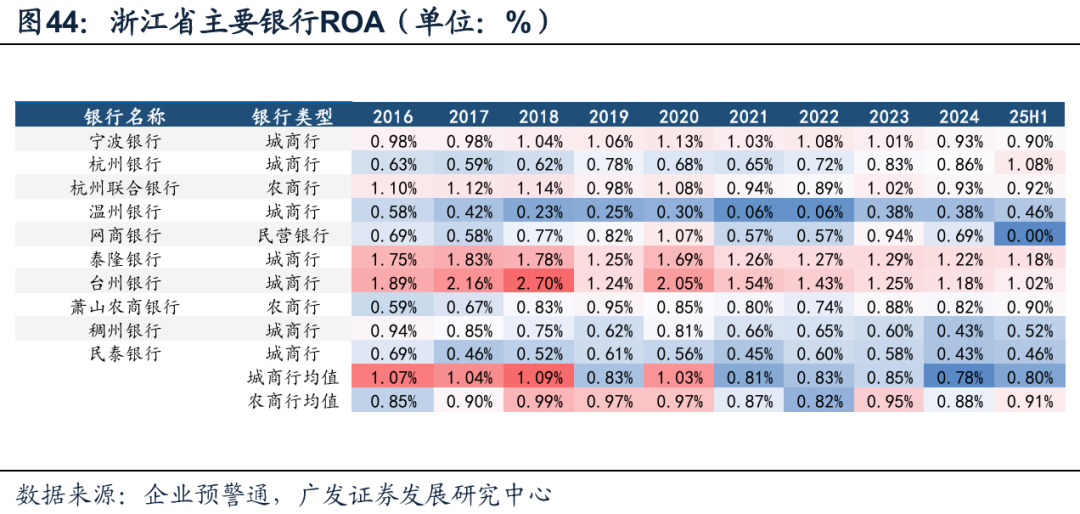

从区域内银行规模来看,宁波银行、杭州银行规模较大,总资产分别为3.13万亿、2.11万亿,杭州银行、杭州联合银行、温州银行、网商行、泰隆银行总资产超4500亿元。

(一)资产/资负结构

从资产增速来看,2019年以来,浙江省主要城商行及农商行的资产增速有所下滑。25H1主要城商行资产增速为9.4%、低于上市城商行资产增速14.2%,主要农商行资产增速8.0%、高于上市农商行资产增速6.7%。(注:区域主要银行为资产规模超1000亿元银行)。

从主要银行资产增速情况来看,非上市银行资产增速更高。宁波银行、杭州银行、杭州联合银行、民泰银行增速靠前,25H1分别为14.4%、12.6%、12.5%、9.9%。

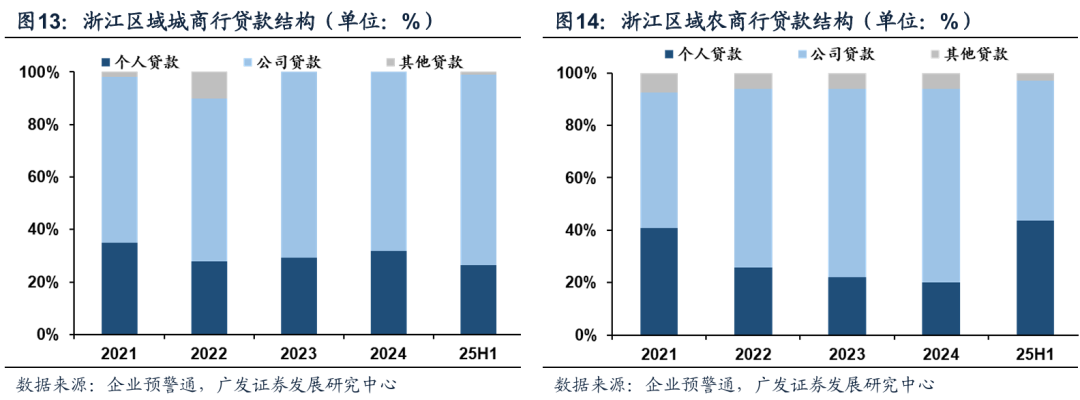

资产结构方面,(1)发放贷款:2019年起,浙江区域银行贷款占总资产比重逐渐提升,2024年城商行该比例为55.5%、同比提升95BP;农商行为59.3%、同比下降19BP。(2)金融投资:2024年以前持续下行,2024年城商行该比例为32.1%,较上年提升12BP;农商行为29.7%、同比上升5BP。

浙江区域银行贷款结构:以公司贷款为主,且公司贷款占比逐渐提升。25H1城农商行的公司贷款占比分别为72.4%、53.5%,高于个人贷款占比的26.5%、43.6%。

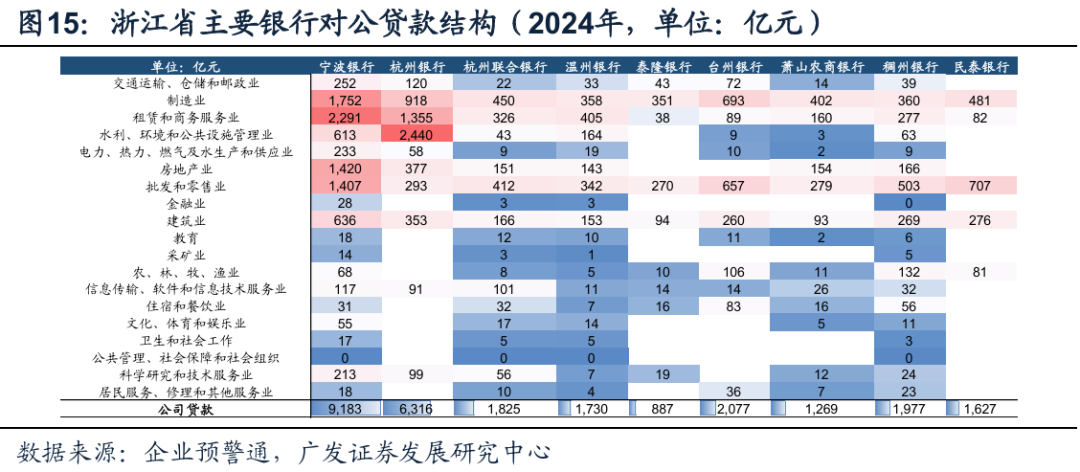

从主要银行对公贷款结构来看,2024年对公贷款以制造业(平均占比22.2%)、租赁和商务服务业(平均占比20.1%)、批发和零售业(平均占比17.8%)、房地产业(平均占比11.2%)为主。与城投相关四大行业(建筑业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,租赁和商务服务业)平均占比34.0%,其中宁波银行占比24.0%、杭州银行占比16.5%、排名靠前。

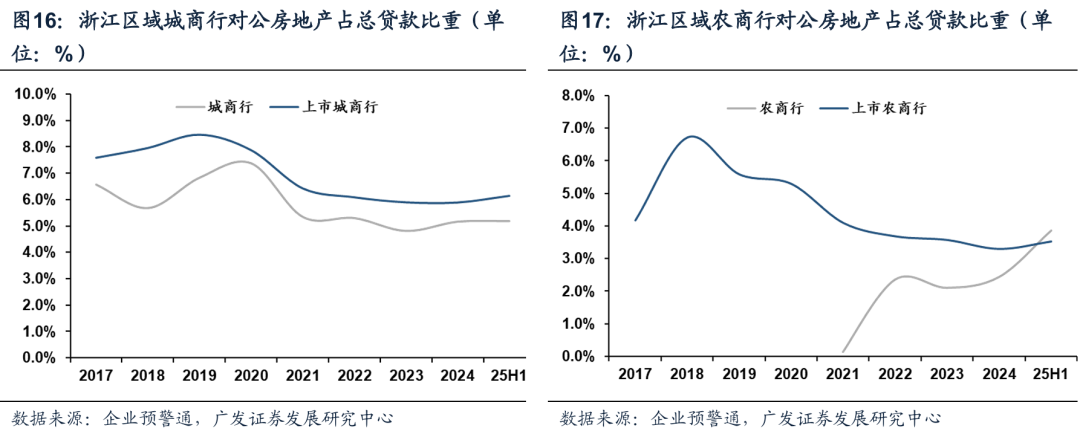

浙江区域银行对公房地产占总贷款比重:25H1城商行平均水平为5.19%,低于上市城商行平均值6.15%,农商行平均水平为3.86%,高于上市城商行平均值3.53%。

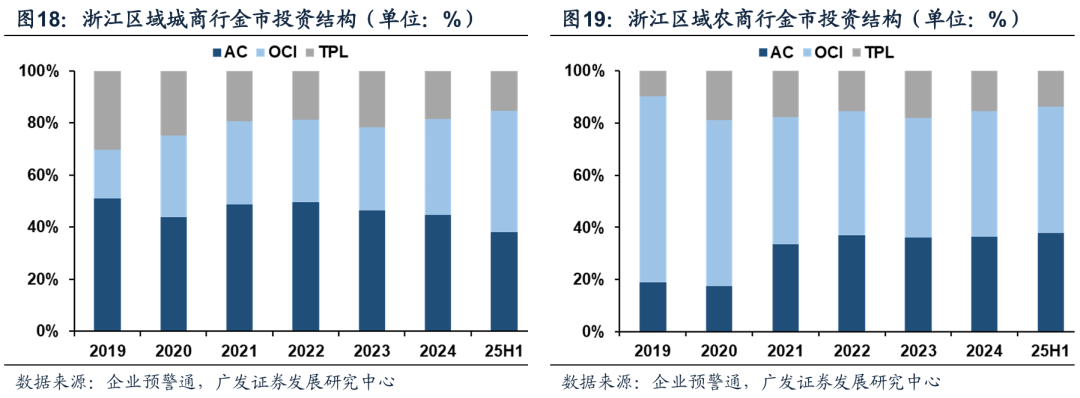

浙江区域银行金市投资结构:25H1城商行AC/OCI/TPL账户占比分别为38.0%/46.6%/15.4%,农商行的AC/OCI/TPL占比分别为37.7%/48.6%/13.7%。

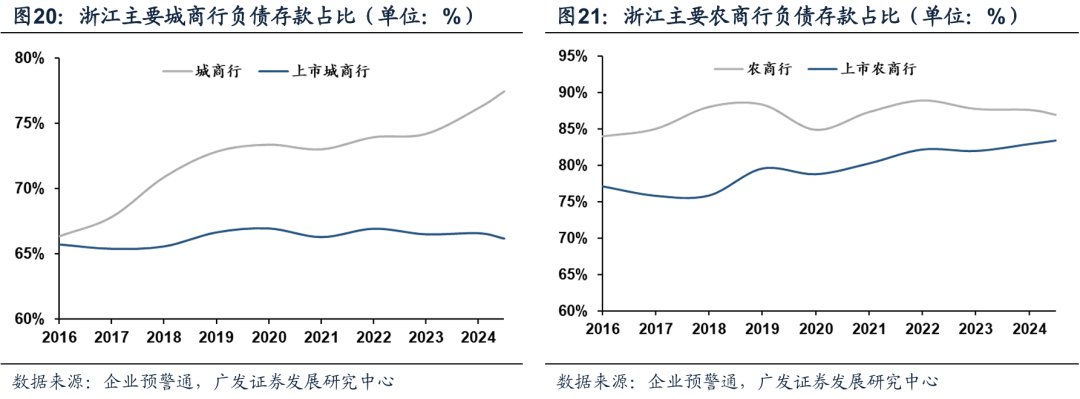

负债结构方面,25H1浙江地区城商行负债端客户存款占比为77.5%、高于上市城商行66.2%,农商行客户存款占比87.0%、高于上市农商行83.4%。2016年以来,浙江区域银行客户存款占比有所提升。

从主要银行负债存款占比来看, 25H1杭州银行、宁波银行的存款占比分别为65.4%、65.5%,低于其他主要银行。

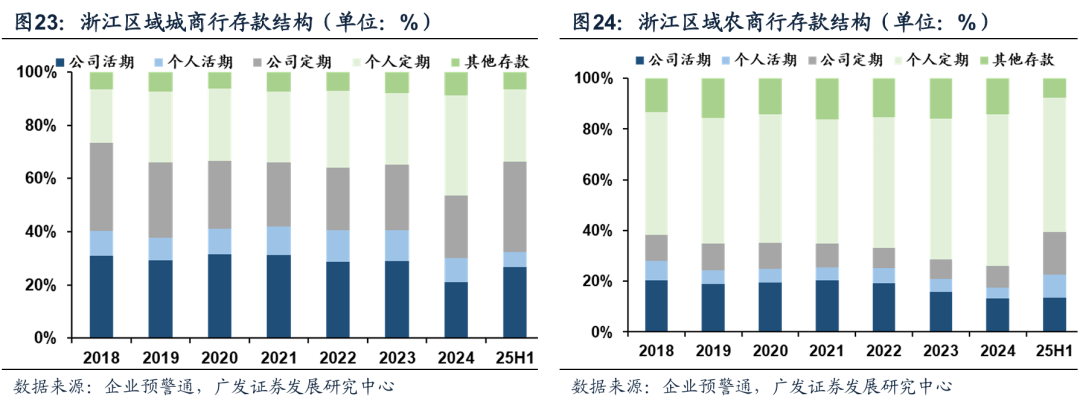

浙江区域银行存款结构:从活期存款结构来看,25H1城商行的公司和个人活期存款占总存款比重分别为26.7%、5.7%,农商行分别为13.6%、8.9%;从定期存款结构来看,城商行相对均衡,25H1分别占比33.8%、27.2%,农商行以个人定期为主,25H1公司和个人分别为16.8%、53.0%。

(二)息差/盈利能力

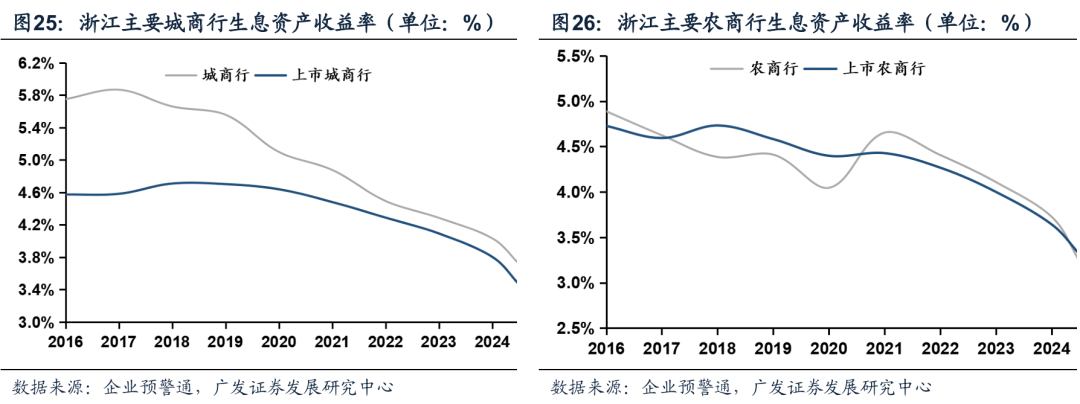

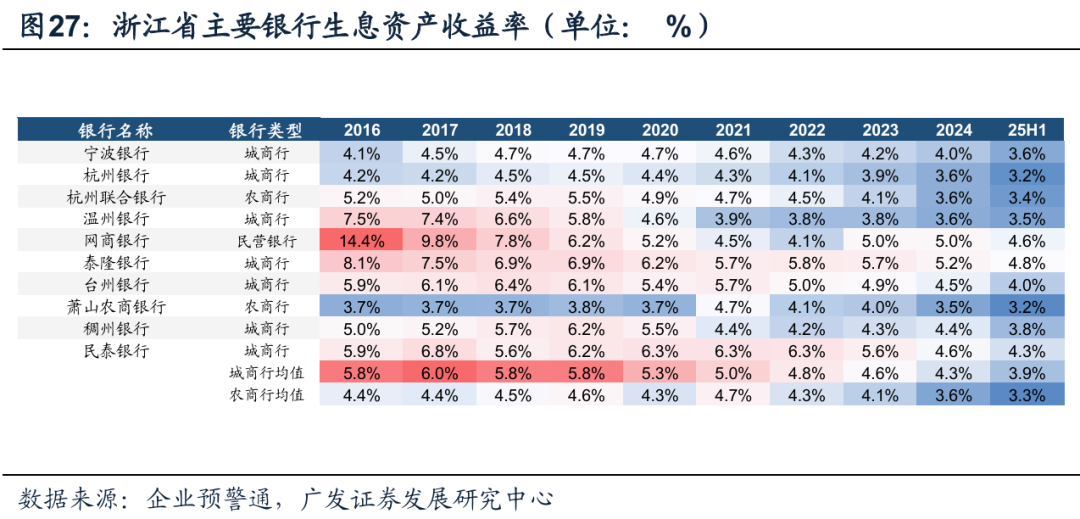

浙江省区域银行生息资产收益率持续下行,整体持平于上市行。对比上市行,2025H1浙江省城商行的生息资产收益率平均为3.7%,高于上市城商行的3.5%,农商行平均为3.2%,低于上市农商行平均水平3.3%。

从主要银行生息资产收益率情况来看,25H1泰隆银行生息资产收益率为4.8%,网商银行为4.6%、民泰银行为4.3%,高于其他主要银行。

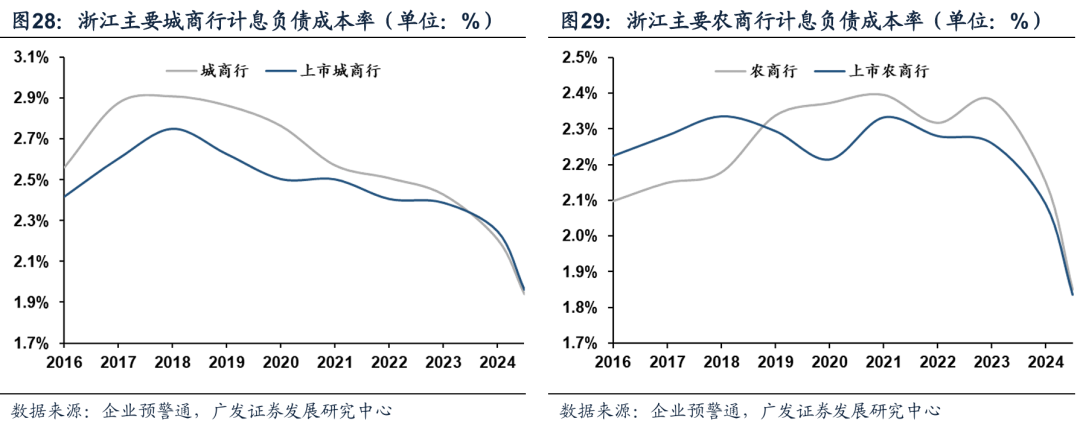

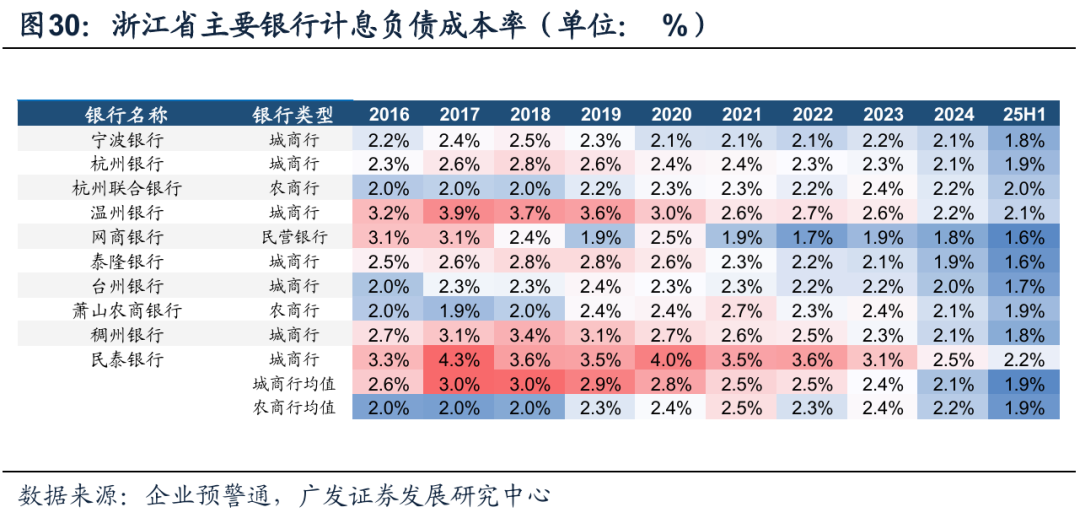

浙江省区域银行计息负债成本率持续下行,对比上市行,25H1浙江省城商行的计息负债成本率平均为1.9%,低于上市城商行,农商行平均为1.9%,高于上市农商行。

从主要银行计息负债成本率情况来看,25H1网商银行和泰隆银行计息负债成本率为1.6%、台州银行为1.7%,低于其他主要银行。

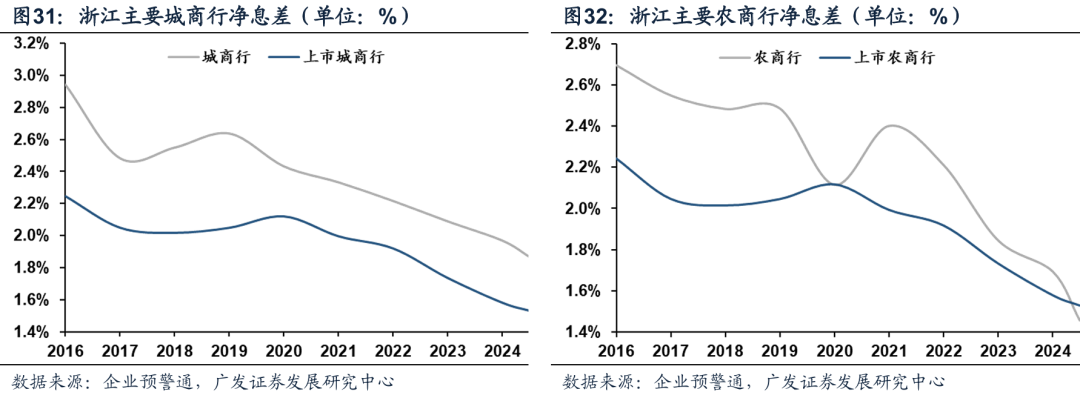

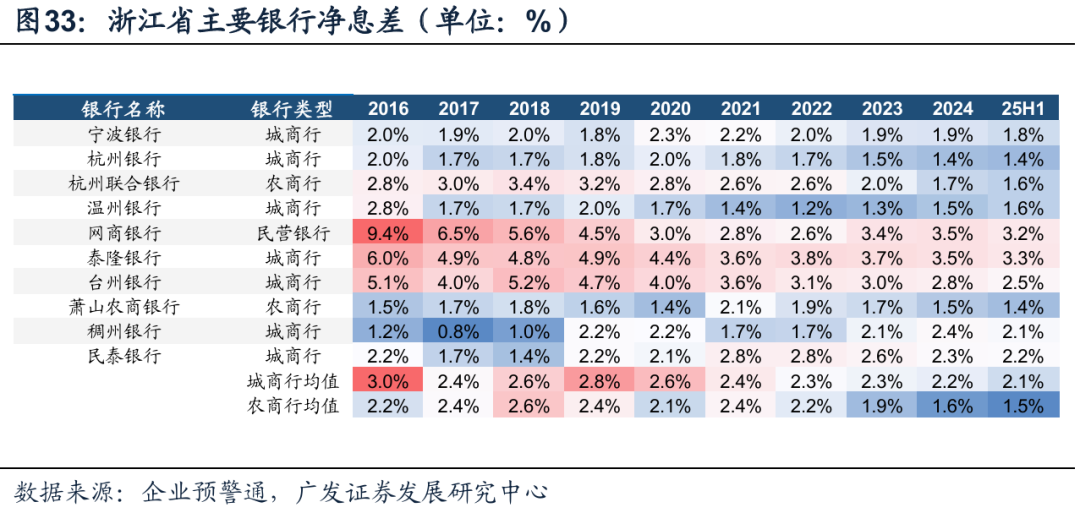

浙江省区域银行净息差持续收窄,区域城商行高于上市城商行。25H1浙江省城商行净息差平均水平为1.87%,高于上市行的平均值1.53%,农商行为1.46%,低于上市农商行平均水平1.53%。

从主要银行净息差情况来看,25H1泰隆银行净息差为3.3%,网商银行为3.2%,台州银行为2.5%,高于其他主要银行。

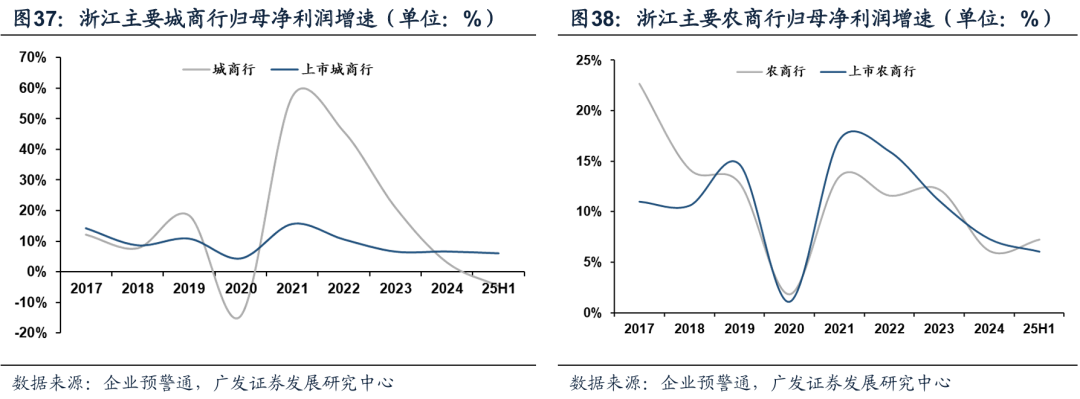

浙江省区域银行营收增速整体下行,25H1浙江省城商行营业收入增速平均为3.06%,低于上市城商行平均值5.36%,农商行平均为4.34%,高于上市农商行平均水平2.55%。

从主要银行营业收入增速情况来看,25H1稠州银行的营业收入增速为18.2%,温州银行为14.2%,民泰银行为10.5%,高于其他主要银行。

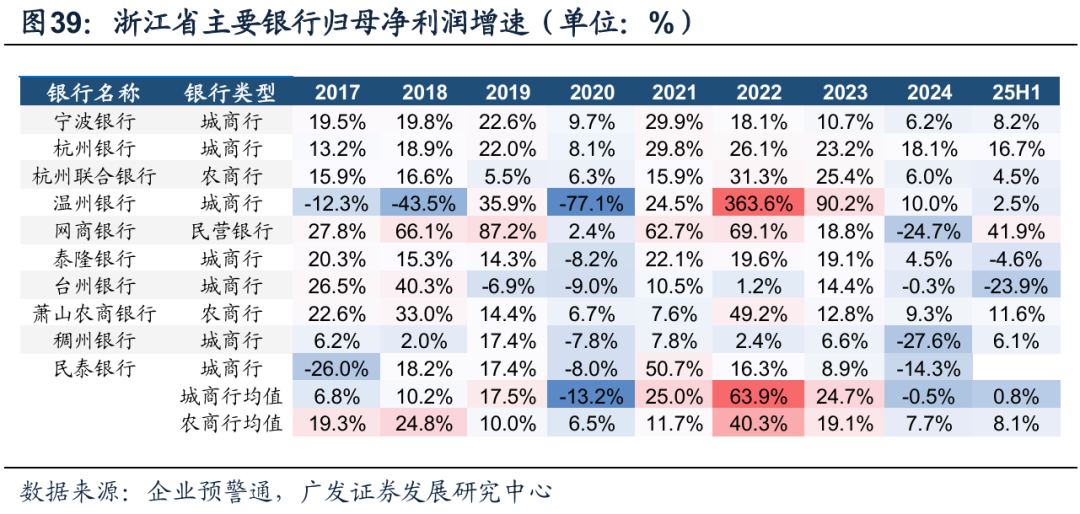

浙江省区域银行归母净利润增速下行,25H1浙江省城商行平均归母净利润增速为-4.70%,低于上市城商行的平均水平6.08%,农商行平均为7.26%,高于上市农商行平均水平6.03%。

从主要银行归母净利润增速来看,25H1网商银行为41.9%,杭州银行为16.7%,萧山农商银行为11.6%,高于其他主要银行。

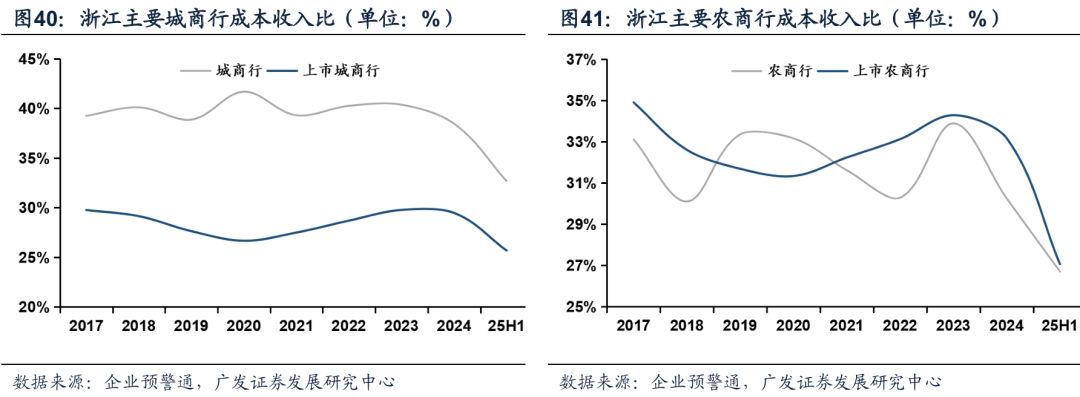

从成本收入比来看,25H1浙江省城商行成本收入比平均为32.68%,高于上市城商行的平均水平25.68%,农商平均为26.70%,低于上市农商行平均水平27.06%。

从ROA来看,25H1浙江省城商行ROA平均为0.78%、高于上市城商行平均值1bp,农商行平均为0.82%、低于上市农商行平均水平10bp。(ROA为年化数据,下同)

从主要银行ROA来看,25H1泰隆银行为1.18%,杭州银行为1.08%,台州银行为1.02%,高于其他主要银行。

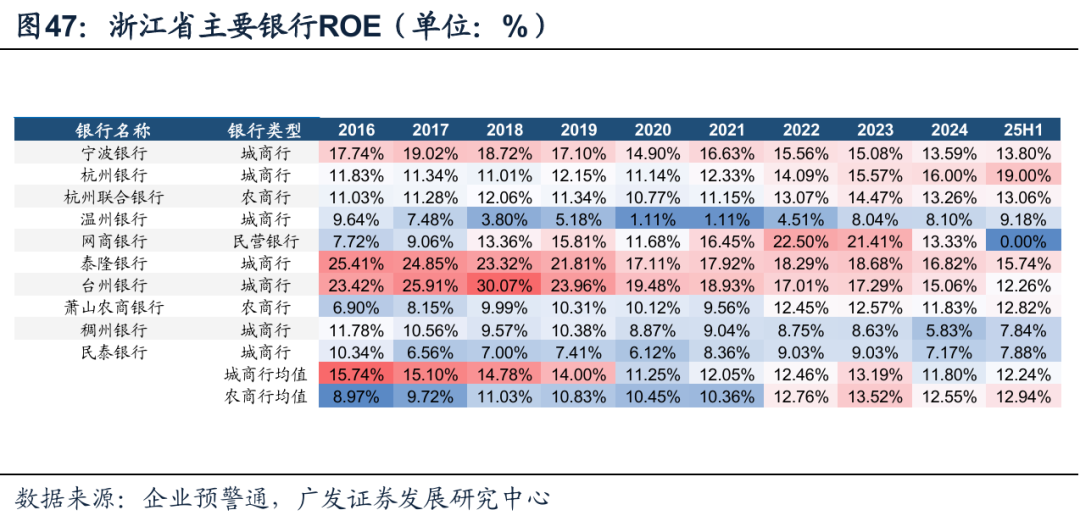

从ROE来看,25H1浙江省城商行ROE平均为11.98%、低于上市城商行平均水平1bp,农商行平均为10.81%、低于上市农商行平均水平14bp。(ROE为年化数据,下同)

从主要银行ROE来看,25H1杭州银行为19.00%,泰隆银行为15.74%,宁波银行为13.80%,高于其他主要银行。

(三)资产质量/资本水平

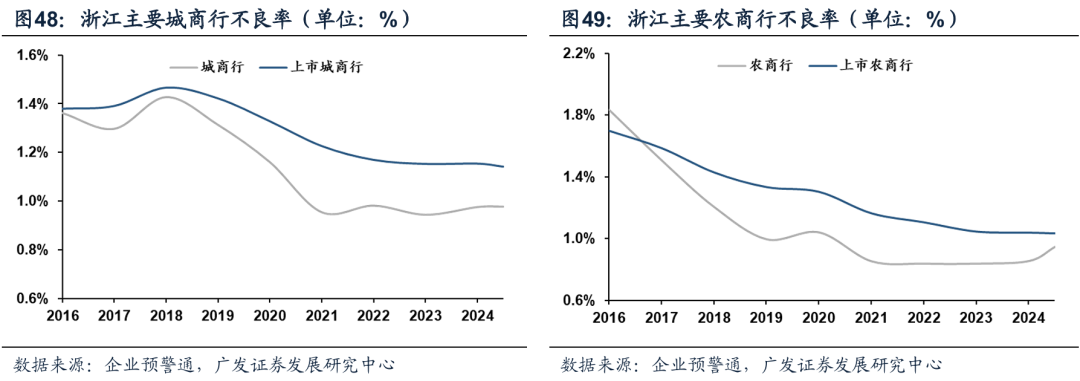

不良率:浙江省区域银行低于上市行。25H1城商行平均不良率为0.98%、低于上市城商行平均值1.14%,25H1农商行平均不良率为0.95%、低于上市农商行平均值1.04%。

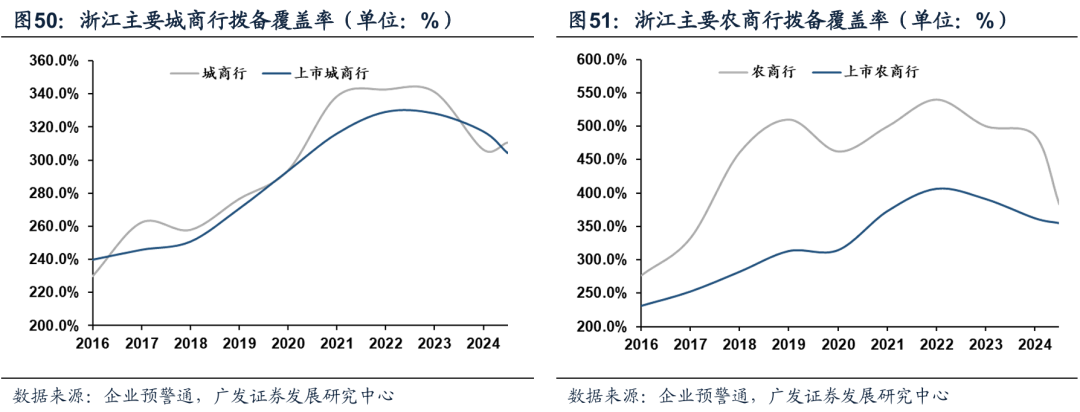

拨备覆盖率:区域城商行持平于上市行,农商行高于上市行。25H1城商行平均拨备覆盖率为310.7%、高于上市城商行平均值304.4%,25H1农商行平均拨备覆盖率为383.2%,高于上市农商行平均值354.8%。

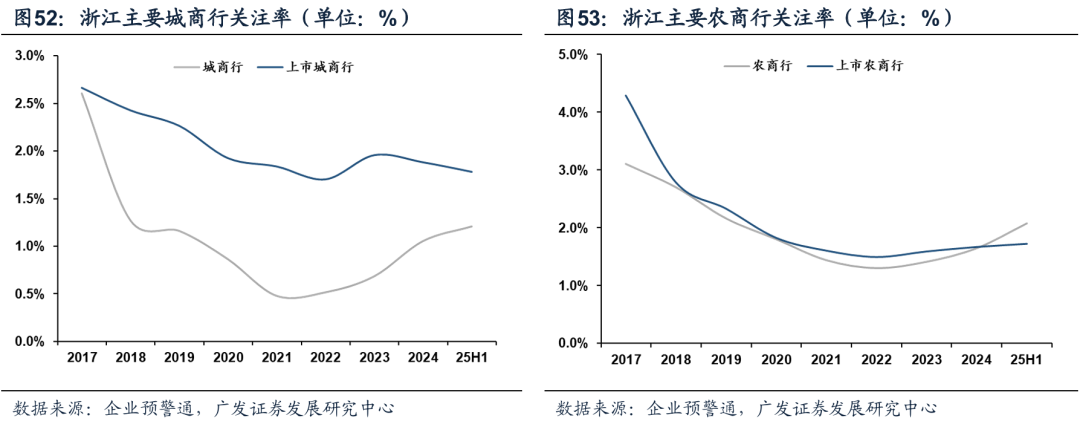

关注率:区域城商行低于上市行,区域农商行基本持平。25H1城商行的平均关注率为1.21%,低于上市城商行平均值1.78%。25H1农商行平均关注率为2.08%,高于上市农商行平均值1.72%。

逾期率:区域城商行低于上市行,区域农商行高于上市行。25H1城商行平均逾期率为0.75%,低于上市行平均值1.81%。25H1农商行平均逾期率为1.94%,高于上市农商行平均水平1.55%。

浙江省区域银行的资本充足率持平于上市行。25H1城商行的资本充足率/一级资本充足率平均为13.6%/10.7%,农商行分别为14.8%/12.5%,留有较高安全边际。

风险提示

(1)数据披露不全面导致测算结果与实际值产生差异。

(2)经济增长超预期下滑,外部环境存在诸多不确定性,可能导致经济下行超预期。

(3)财政政策力度不及预期,导致实体经济预期回暖不及预期。

(4)国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

报告信息

报告作者:

倪军 S0260518020004

林虎 S0260525040004,SFC CE No. BWK411

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

>>>查看更多:股市要闻