1. 紫金矿业全年业绩预期怎么样?

截至目前,根据朝阳永续季度业绩前瞻数据:

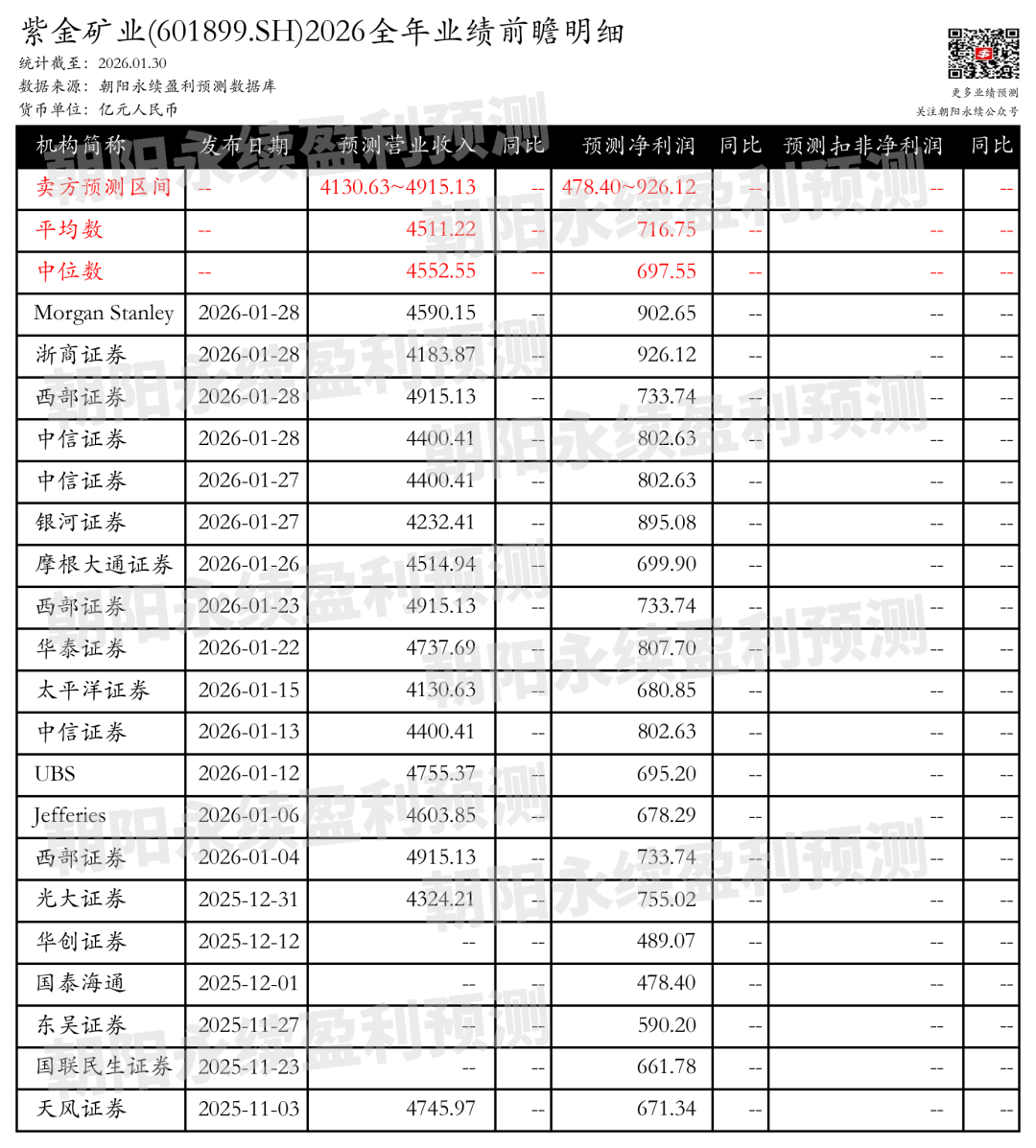

预测营业收入4130.63~4915.13亿元;预测净利润478.40~926.12亿元。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 紫金矿业最新卖方观点

浙商证券认为:紫金矿业作为全球黄金和铜资源的龙头企业,在降息周期和地缘政治风险加剧的背景下,金铜价格处于上升周期,公司通过巨龙铜矿、哈萨克金矿、AlliedGoldCorporation等项目的持续投产,有望实现量价齐升。同时,锂价的筑底反弹为公司第三成长曲线带来增量,推动业绩显著增长。公司当前估值处于行业低位,未来有估值重塑的潜力。

分业务来说:

1)黄金板块:紫金矿业通过收并购迅速扩张矿山金业务,2024年矿产金业务毛利率提升至46%,产量同比增长8%,位居全球前六。2025年上半年产金量同比增长16%,沪金均价同比增长38.6%。公司预计2026年黄金产量约105吨,通过收并购的金矿项目逐步推进,有望实现放量。

2)铜板块:巨龙铜矿投产,公司在手矿山增产空间充足,2024年矿产铜毛利率提升至66%,产量同比增长6%,位居全球前四。2025年上半年产铜量同比增长9%,沪铜均价同比增长4%。公司预计2026年矿产铜产量120万吨,权益矿产铜96万吨,未来增量包括艾芬豪矿业卡库拉矿山、巨龙铜矿三期工程等项目。

3)锂板块:紫金矿业“两湖两矿”项目成长放量,2025年碳酸锂当量约2.5万吨,2026年计划实现碳酸锂当量12万吨。公司在西藏拉果措锂盐湖、阿根廷3Q锂盐湖、湖南湘源锂矿等项目陆续投产,刚果(金)马诺诺锂矿东北部项目预计2026年投产。

银河证券认为:紫金矿业通过其控股上市公司紫金黄金国际,以55亿加元收购加拿大联合黄金,获得三座非洲大型金矿。这些金矿资源储量大,成矿条件优越,具有显著的找矿增储潜力。联合黄金拥有金资源量553吨,金储量337吨,平均品位1.42克/吨。预计2025年产金量将达到11.7至12.4吨,到2029年提升至25吨。具体项目包括:马里Sadiola金矿技改后年产量提升至6.2至7.2吨,科特迪瓦金矿综合体整合运营后年产量目标为5.8吨,埃塞俄比亚Kurmuk金矿投产后前四年平均年产金9吨。收购对价合理,且公司具备降低成本的潜力。此次收购将助力紫金矿业实现2026年105吨矿产金产量目标,强化非洲资源布局。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

>>>查看更多:股市要闻