报告导读:

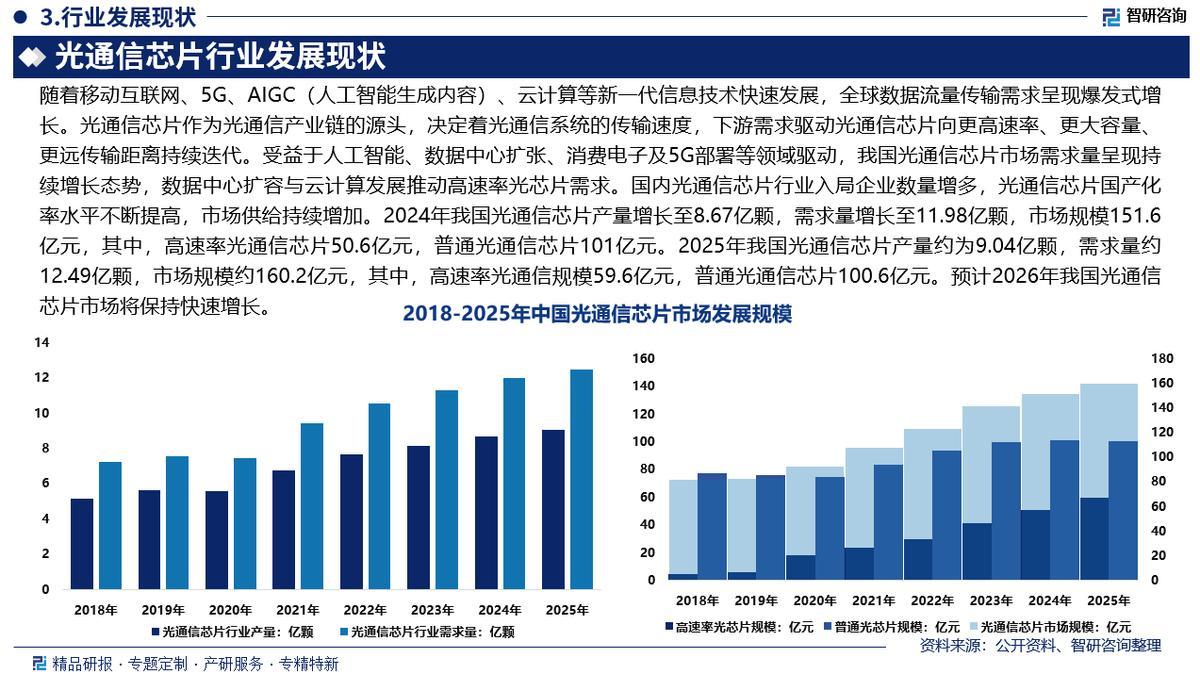

光通信芯片是指能够实现光电信号转换并应用于光通信信号传输的产生、调制、放大和探测等功能的芯片。随着移动互联网、5G、AIGC(人工智能生成内容)、云计算等新一代信息技术快速发展,全球数据流量传输需求呈现爆发式增长。光通信芯片作为光通信产业链的源头,决定着光通信系统的传输速度,下游需求驱动光通信芯片向更高速率、更大容量、更远传输距离持续迭代。受益于人工智能、数据中心扩张、消费电子及5G部署等领域驱动,我国光通信芯片市场需求量呈现持续增长态势,数据中心扩容与云计算发展推动高速率光芯片需求。国内光通信芯片行业入局企业数量增多,光通信芯片国产化率水平不断提高,市场供给持续增加。2024年我国光通信芯片产量增长至8.67亿颗,需求量增长至11.98亿颗,市场规模151.6亿元,其中,高速率光通信芯片50.6亿元,普通光通信芯片101亿元。2025年我国光通信芯片产量约为9.04亿颗,需求量约12.49亿颗,市场规模约160.2亿元,其中,高速率光通信规模59.6亿元,普通光通信芯片100.6亿元。预计2026年我国光通信芯片市场将保持快速增长。

为探究光通信芯片行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国光通信芯片行业市场全景分析及投资潜力研判报告》。

观点抢先知:

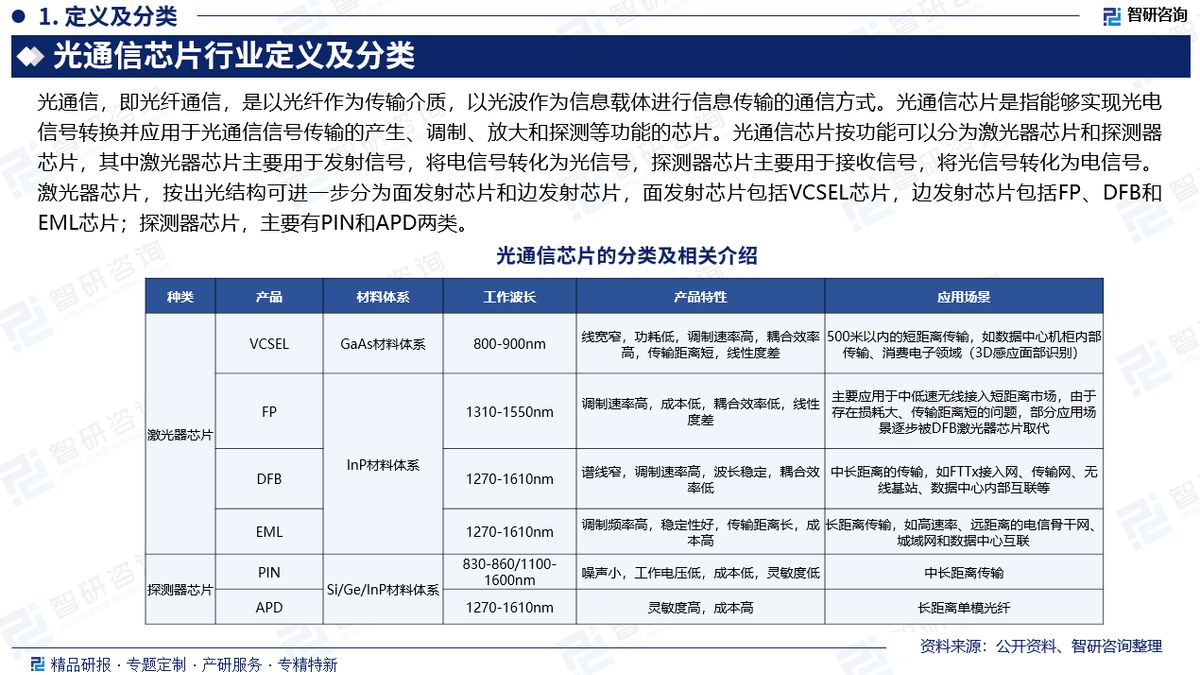

行业定义及分类:光通信芯片是指能够实现光电信号转换并应用于光通信信号传输的产生、调制、放大和探测等功能的芯片。光通信芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN和APD两类。

行业进入壁垒:光通信芯片作为5G通信、数据中心建设的核心底层器件,行业存在高额资金投入、核心技术积累、品牌认知度等较高进入壁垒,其技术壁垒与市场竞争力高度依赖知识产权保护与法律风险防控能力。

产业链核心节点:光通信芯片行业产业链以“上游材料设备—中游芯片与模块—下游应用市场”为核心架构,上游决定基础性能与成本,中游是技术与产能竞争焦点,下游需求驱动全链升级,当前呈现“上游高端材料设备与中游高速芯片海外垄断、下游应用与中低端器件国产主导”的格局,国产化与高速率升级是核心演进主线。

市场规模:2024年我国光通信芯片市场规模151.6亿元,其中,高速率光通信芯片规模50.6亿元,占33.38%;普通光通信芯片规模101亿元,占66.62%。2025年我国光通信芯片市场规模160.2亿元,其中,高速率光通信芯片规模59.6亿元,占37.20%;普通光通信芯片规模100.6亿元,占62.80%。预计2026年我国光通信芯片市场需求还将快速增长。

需求量:2024年我国光通信芯片市场需求量增长至11.98亿颗,其中,高速率光通信芯片约1.68亿颗,占13.98%;普通光通信芯片约10.31亿颗,占86.02%。2025年我国光通信芯片市场需求量约12.49亿颗,其中,高速率光通信芯片约1.90亿颗,约占15.20%;普通光通信芯片约10.59亿颗,约占84.80%。

产量:随着国内光通信芯片行业入局企业数量增多,部分光模块企业通过自研或收购切入芯片领域,企业生产技术水平的提升,光通信芯片行业国产化率水平不断提高,光通信芯片市场供给持续增加。我国光通信芯片行业产量从2018年的5.17亿颗增长至2024年的8.67亿颗,2025年我国光通信芯片行业产量约为9.04亿颗。

竞争情况:近年来,得益于国内光模块厂商全球份额的增加以及光芯片技术的不断成熟,中国光通信芯片市场占全球份额持续提升。目前,中国在全球光通信芯片产业链中处于重要地位,是制造中心和国产替代的重要力量。国内已有多家企业在光通信芯片领域取得进展,如华为海思、光迅科技、华工科技技术与产能领先,占据国内市场前三。源杰科技、敏芯半导体等在高速光通信芯片领域表现突出。

市场趋势:绿色通信是未来光通信芯片产业发展的永恒主题,社会每天都经历着发展和变化,信息消费意识也越来越超前,对光通信的需求越来越大。未来,光通信芯片研发必将会遵循绿色通信的基本原则,与环境和谐共处。硅光子技术主要是通过激光束代替原先的电子信号进行数据传输,与其他的传输技术相比最大的优势是传输速率较快,是未来光通信芯片产业发展的主流趋势之一。光集成技术是电子集成技术的一种延伸和创新,随着光集成技术的逐渐成熟势必会掀起光信息领域的一次技术革新。未来光通信芯片的器件的主要发展方向还是向PIC光集成技术转变。

报告相关内容节选:

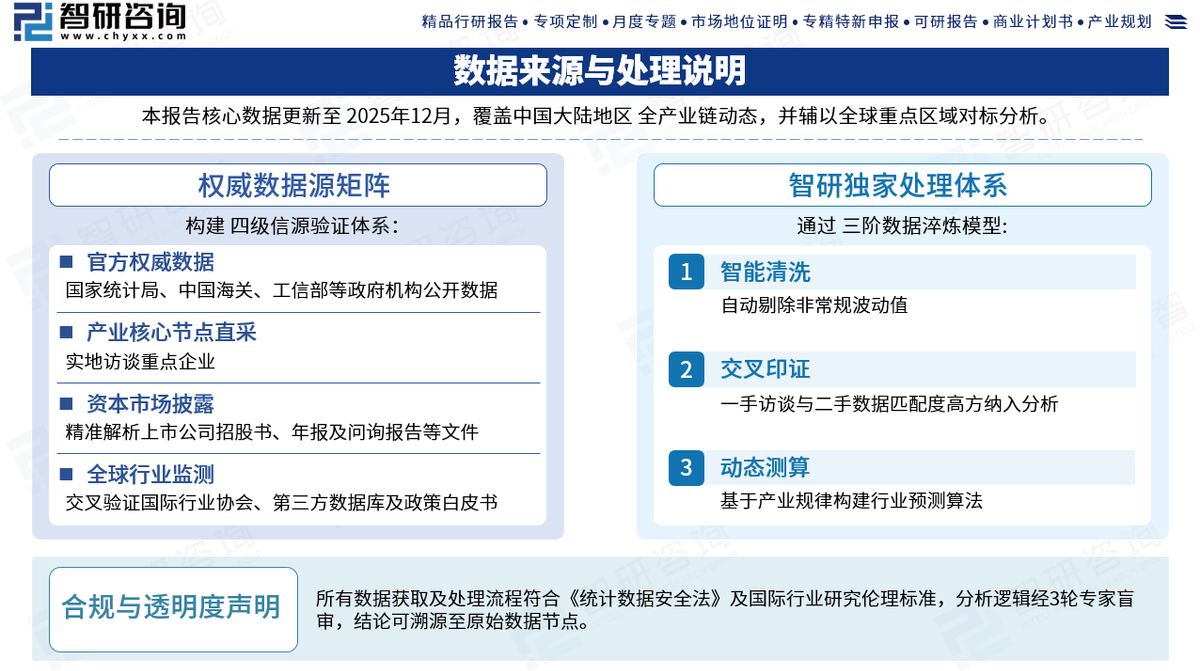

《2026-2032年中国光通信芯片行业市场全景分析及投资潜力研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻