石化化工行业作为国民经济的支柱产业,其发展轨迹与宏观经济周期、市场供需格局变化深度绑定。历经多年行业低迷周期后,石化化工行业正步入发展的关键转折阶段。

供给侧,产能有序收缩与行业 “反内卷” 行动双向驱动;需求侧,国内扩大内需战略与海外降息周期形成强劲共振。多重利好因素交织叠加之下,石化化工行业已临近周期底部,2026 年有望开启周期性反转上行通道。

供给侧:产能收缩去化,政策护航格局优化

(1)资本开支下行,低效产能加速出清

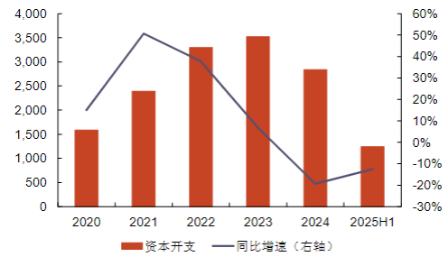

经过此前多年的产能扩张,基础化工行业自2024年起进入资本开支下行周期,产能扩张动能明显减弱。国家统计局数据显示,2025年1-9月化学原料及化学制品制造业固定资产投资完成额同比减少5.6%,这是2020年以来该数据首次出现下降,标志着行业产能扩张阶段基本收尾。

(上图为基础化工行业上市公司资本开支情况,来源:光大证券)

(上图为基础化工行业上市公司资本开支情况,来源:光大证券)(2)“反内卷”持续推进,行业秩序优化

国家政策决心深入整治内卷式竞争,调节供给侧的动态调整能力。工信部等七部门联合印发的《石化化工行业稳增长工作方案(2025—2026年)》,明确通过“控增量、减存量、管过程”三大举措引导行业自律,在PTA、氨纶、制冷剂等细分领域成效显著。

其中,制冷剂行业的配额制管理成为成功范例,通过锁定三代制冷剂生产配额形成刚性供给约束,龙头企业实现“量减价增”,盈利大幅提升。在PTA、有机硅等领域,龙头企业协同推进限产保价,有效缓解了供给过剩压力,推动产品价格从盈亏平衡线逐步回升,行业盈利空间得以修复。

需求端:内需与外需共振,需求空间持续拓宽

(1)“十五五”扩内需发力,国内需求稳步复苏

“十五五”规划明确“坚持扩大内需”的战略导向,多项具体政策落地为化工行业提供稳定需求支撑。

大规模设备更新、消费品以旧换新政策持续推进,直接拉动汽车、家电产业链相关化工品需求,如聚氨酯、工程塑料、钛白粉等产品需求逐步改善。

同时,新旧动能切换加速,新能源、电子信息等新兴领域成为需求增长新引擎。固态电池电解质、光伏用POE胶膜、光刻胶等高端化工材料需求维持高速增长,其中电子化学品国产替代进程持续提速,为化工行业开辟高附加值需求赛道。

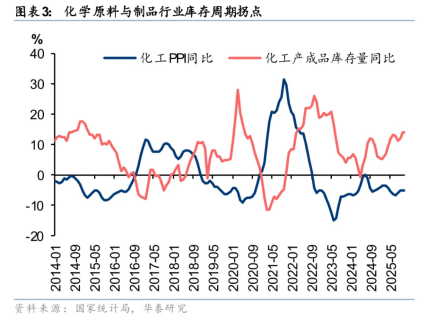

从库存周期看,国内化工行业已结束主动去库存阶段,2025年下半年起显现小幅补库存迹象,而补库存通常意味着需求改善与盈利修复的启动。

(2)海外降息周期开启,外需空间释放

全球主要经济体降息周期开启,为海外化工需求复苏提供了流动性支撑。美国当前处于降息周期,美元流动性宽松将带动海外地产、制造业需求回暖,申万宏源证券预测2026年全球化工品出口需求增速有望回升至8%-10%。

具体来看,MDI、钛白粉、轮胎等产品直接受益于美国地产开工复苏与欧洲制造业修复,出口有望实现明显增长;海外纺织服装行业库存处于历史底部,随着贸易形势改善,对我国纺织原料的补库需求将逐步释放。

此外,中东、东南亚等新兴市场化工下游产业快速发展,对基础化工原料的进口需求稳步增长,进一步拓宽我国化工品出口空间。

供需格局再平衡,行业触底信号明确,2026年反转可期

化工行业作为典型周期性行业,遵循“盈利改善-资本开支增加-产能投放-供给过剩-产能出清-供需改善”的循环规律。从当前供需格局与历史周期规律来看,当前行业正处于产能出清尾声向供需再平衡过渡的关键节点,多项指标印证底部确立。

回顾历史周期,化工行业产能投资周期通常持续3-5年,本次资本开支下行周期自2024年二季度开启,结合当前产能出清进度与需求复苏节奏,2026年有望进入复苏上行阶段。从驱动因素看,供给端收缩的确定性与需求端复苏的弹性形成共振,将推动行业盈利逐步修复,结构性投资机会凸显,具备全球竞争优势的优质化工资产将迎来价值重估。

相关产品:

石化ETF(159731)及其联接基金(017855/017856)紧密跟踪中证石化产业指数,受基础化工和石油石化双轮驱动,权重股包括万华化学(全球MDI龙头)、中国石油(国内油气龙头)、中国石化(国内炼化龙头)、盐湖股份(国内钾肥龙头)等。

>>>查看更多:股市要闻