内容概要:新能源绝缘材料是适配光伏、风电、储能、新能源汽车等场景的高性能特种材料,不仅具备传统绝缘材料隔离电流的核心功能,还需满足高耐压、耐候、阻燃等严苛要求,是保障新能源设备安全高效运行的关键基础材料。在“双碳”战略推动与下游新能源产业爆发式增长的双重驱动下,我国出台多项政策构建全链条支撑体系,行业已形成“上游原料供应—中游材料研发制造—下游终端应用”的完整产业链,中游企业正从单一产品供应转向整体解决方案服务,下游各领域差异化需求倒逼产品持续创新迭代。目前新能源绝缘材料市场规模快速扩张,新能源汽车是核心增量市场,光伏、风电、储能需求同步高增,但部分高端材料仍存在进口依赖,本土企业正加速技术突破推进国产化替代,未来行业将朝着高端化、绿色化、国产化与一体化方向深度发展,构建高效协同的产业生态。

上市企业:东材科技(601208.SH)、平安电工(001359.SZ)、博菲电气(001255.SZ)、瑞华泰(688323.SH)、华正新材(603186.SH)、浙江荣泰(603119.SH)、万马股份(002276.SZ)、凯华材料(920526.BJ)

相关企业:固德电材系统(苏州)股份有限公司、上海绝缘材料厂有限公司、江阴市沪澄绝缘材料有限公司、杭州巨力绝缘材料有限公司、四川东方绝缘材料股份有限公司、中铁国材绝缘材料有限公司、江西宏特绝缘材料有限公司、泰州市旺灵绝缘材料厂、东莞市硅翔绝缘材料有限公司、镇江市鑫泰绝缘材料有限公司等等

关键词:新能源绝缘材料、新能源绝缘材料行业产业链、新能源绝缘材料发展现状、绝缘材料产量、新能源绝缘材料企业竞争格局、新能源绝缘材料发展趋势

一、新能源绝缘材料行业相关概述

新能源绝缘材料是为满足太阳能、风能、储能和电动汽车等新型能源系统特殊要求而开发的高性能绝缘介质。它不仅需要具备传统绝缘材料的隔离电流、防止漏电的核心功能,还需满足高耐压、耐候性强、轻量化、高导热/阻燃等更严苛的技术要求,是保障新能源设备安全、高效和长寿命运行的关键基础材料。

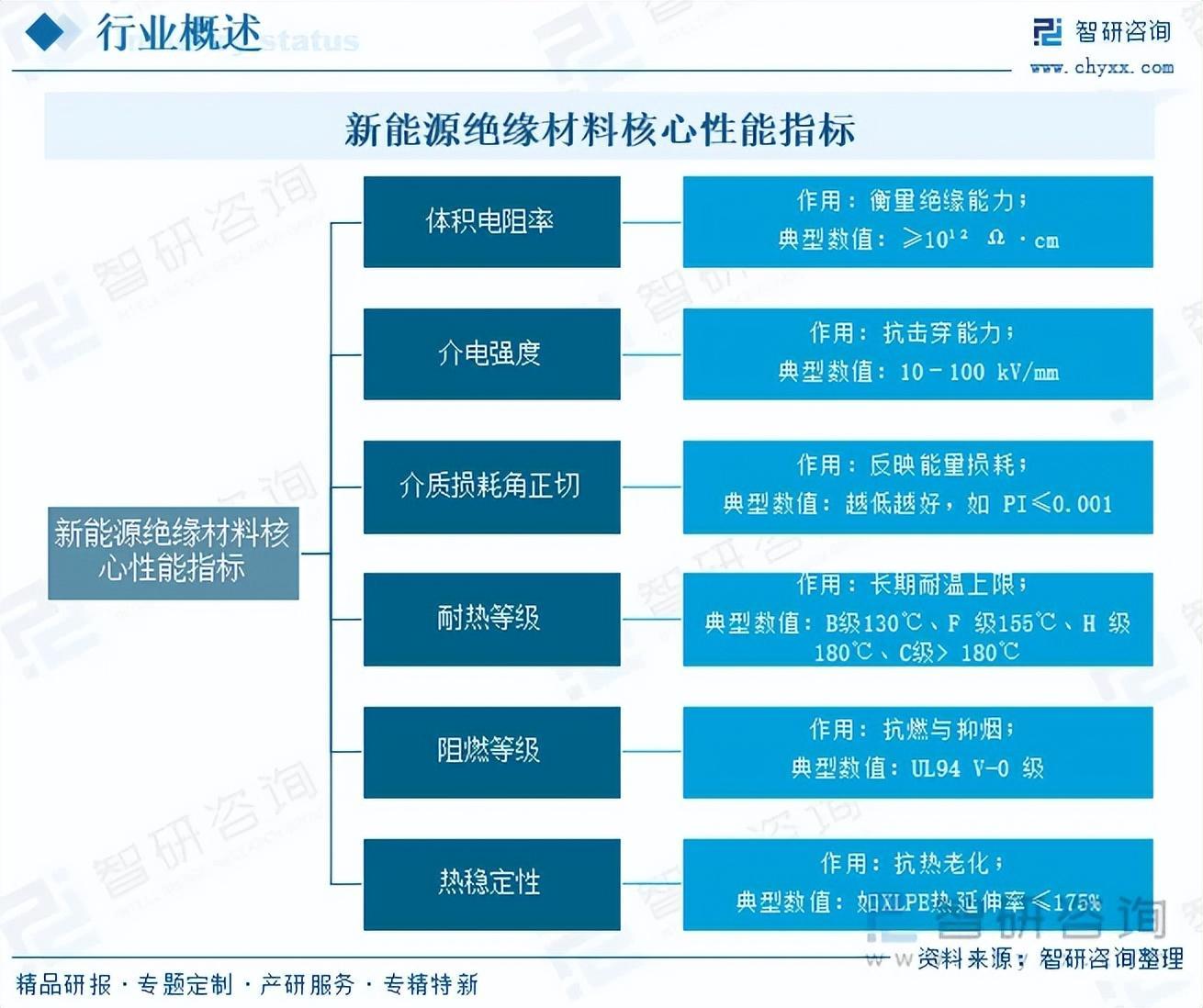

依据GB/T2900.5-2013,新能源绝缘材料是在新能源设备正常工作条件下,用于隔离带电部件或不同电位导体,防止电流泄漏、击穿或短路的非导电材料,电阻率通常≥1012Ω.cm,核心作用是阻断非预期导电路径、防止电弧与热失控、抵御极端工况侵蚀。

新能源绝缘材料主要可以从三个核心维度进行系统划分:首先是按物理形态,分为固体(如有机类的聚酰亚胺、无机类的云母陶瓷,以及复合类的DMD绝缘纸)、液体(如矿物油与酯类油)和气体(如六氟化硫及其环保替代气体)三类;其次是按化学组成,涵盖有机高分子、无机材料以及有机-无机复合体系;最后是按具体的新能源应用场景,可精准细分为服务于电动汽车、光伏发电、风力发电和储能系统的专用材料,各类材料通过其独特的绝缘、散热与耐候性能,共同保障新能源设备的安全高效运行。

二、中国新能源绝缘材料行业政策

新能源绝缘材料作为保障新能源装备安全高效运行的核心基础材料,在电力传输、能量转换与存储等环节发挥着不可替代的作用。近年来,随着"双碳"战略纵深推进,以光伏、风电、储能及电动汽车为核心的新能源体系加速构建,设备向高电压、高功率、高集成度方向演进,对绝缘材料提出了耐高温、耐电晕、低损耗、环保可回收等差异化性能要求,推动需求结构从传统电力领域向新能源领域深度转型。在此背景下,我国密集出台《关于进一步加强新能源汽车企业安全体系建设的指导意见》《加快电力装备绿色低碳创新发展行动计划》《制造业可靠性提升实施意见》《精细化工产业创新发展实施方案(2024—2027年)》《新型储能制造业高质量发展行动方案》等系列政策,为新能源绝缘材料行业构建了覆盖技术研发、生产制造、应用验证的全链条政策支撑体系,加速行业向高端化、智能化、绿色化方向转型升级。

三、中国新能源绝缘材料行业产业链

中国新能源绝缘材料行业已形成紧密协同、快速响应的完整产业链:上游是石油化工、矿物加工等基础原材料行业,提供环氧树脂、聚丙烯、云母等关键原料,其价格与供应稳定性直接影响全行业成本;中游是绝缘材料的研发与制造核心环节,企业将上游原料加工成绝缘薄膜、树脂、云母制品等形态,其核心发展趋势是高性能化、绿色环保化,并从单一材料生产向提供绝缘系统整体解决方案转型;下游则直接对接新能源汽车、光伏、风电、储能等终端应用,各领域对绝缘材料在耐高压、耐候性、导热阻燃等方面提出差异化要求,倒逼中游持续进行产品创新与迭代,最终形成了“下游需求拉动中游升级,中游创新与上游协同”的深度绑定发展模式。

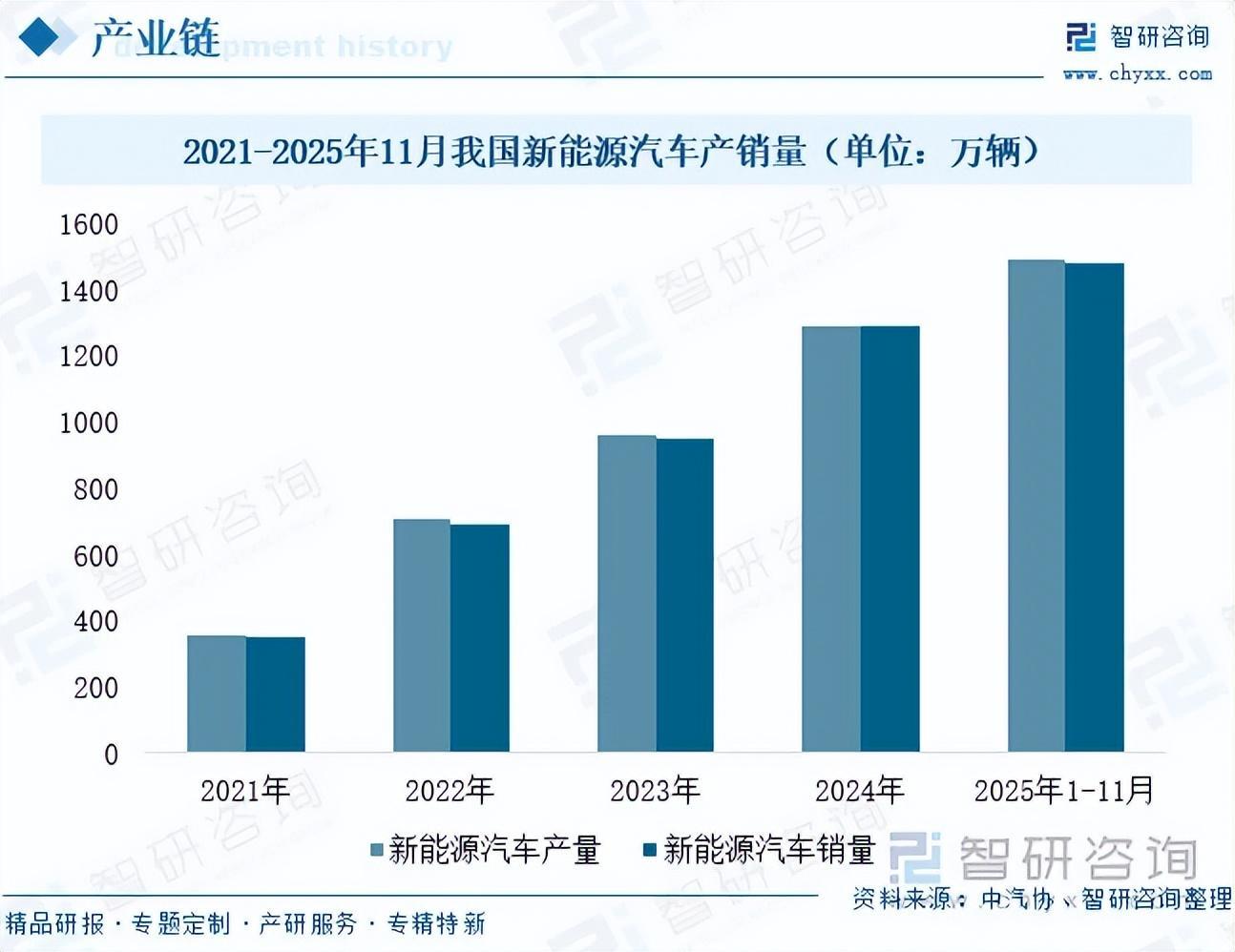

中国新能源绝缘材料下游核心市场呈现“需求爆发、技术升级、国产化加速”的特征。目前,新能源汽车领域是新能源绝缘材料最核心的增量市场,800V高压平台已成为中高端车型标配并向1000V架构迈进,直接推动单车绝缘件价值量从320元跃升至1500元。核心需求集中在电机绕组、电池包、高压连接器及线束等场景,要求材料具备≥1500V耐压、150-220℃耐温、V0级阻燃性能,硅橡胶、聚酰亚胺(PI)薄膜、交联聚乙烯(XLPE)等高端材料成为主流。近年来,我国新能源汽车产销量高速增长。数据显示,2025年1—11月,新能源汽车产销分别完成1490.7万辆和1478万辆,同比增幅均超30%。随着本土企业在环氧复合材料、无卤阻燃线缆料等领域的技术突破,2025年该领域绝缘材料国产化率预计达55%,整体市场规模将突破200亿元。

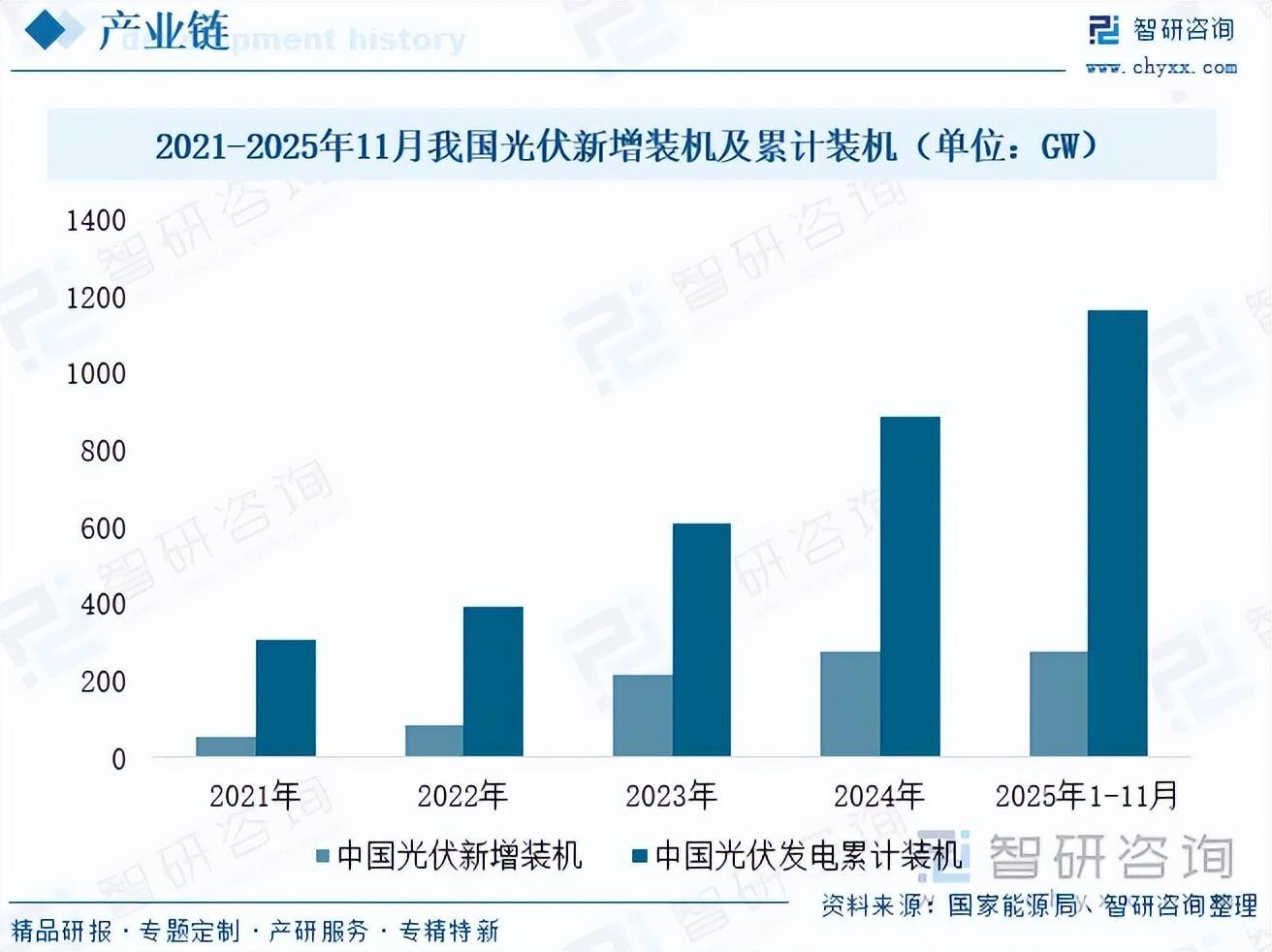

光伏领域的绝缘材料需求随装机量扩容与技术迭代持续高增,2025年1-11月我国新增光伏装机274.89GW,同比增长33.25%,双玻组件渗透率已达68%并将向80%关口突破。与此同时,N型TOPCon、HJT等高效电池技术的普及,推动POE胶膜加速替代传统EVA胶膜,POE胶膜凭借高抗PID性能、低水汽阻隔率以及≥25年的耐紫外老化能力,成为光伏封装绝缘的核心材料。在下游市场的强势拉动下,2025年光伏绝缘材料市场规模预计达到110亿元,不过上游POE粒子进口依存度较高的问题,仍制约着行业的成本优化与自主可控进程。

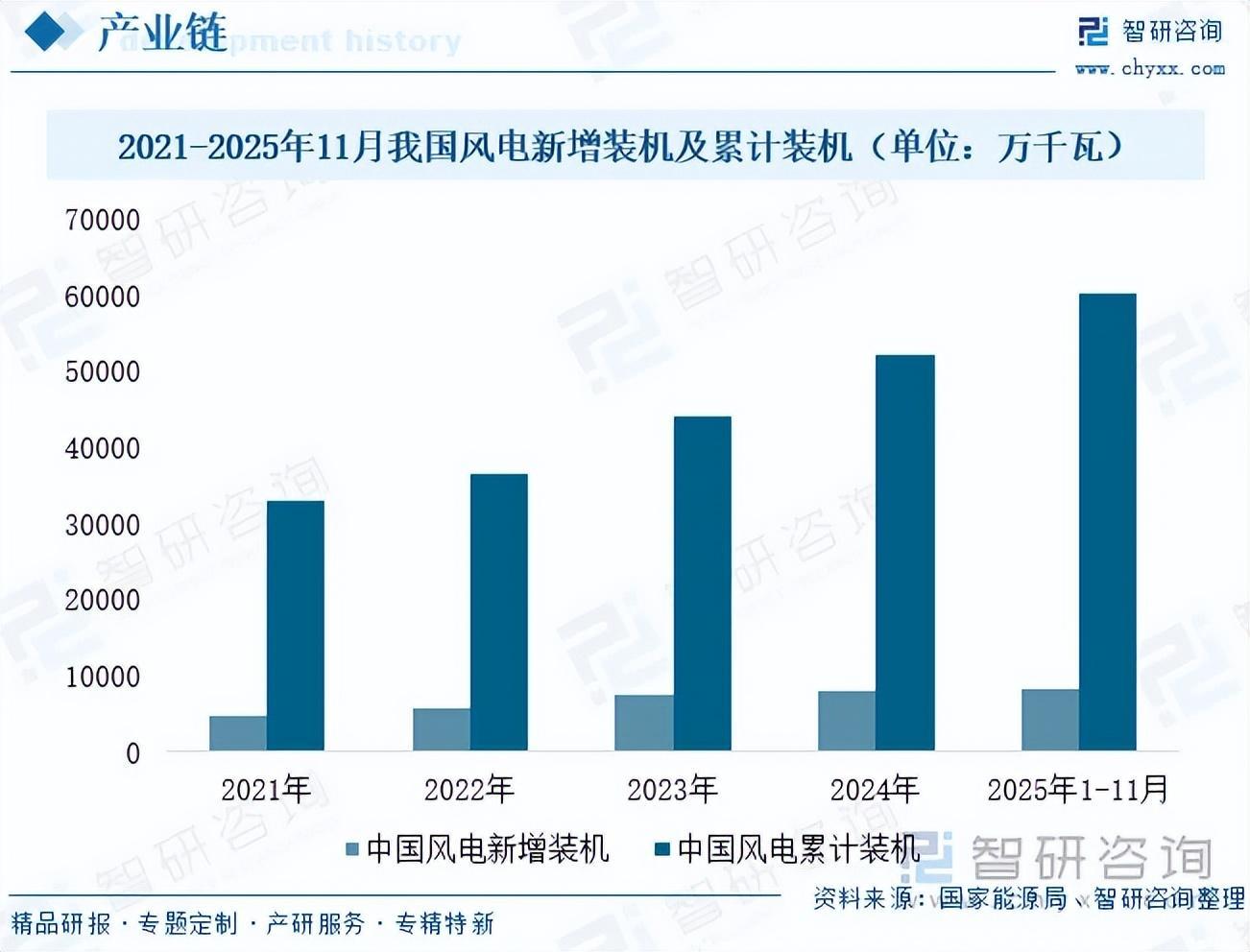

风电领域的绝缘材料需求正加速向海上风电倾斜,2025年1-11月风电新增装机容量8250万千瓦,同比增长59.4%,截至同年11月风电累计装机容量达6.0亿千瓦,同比增长22.4%。其中海上风电增速高达28%,风机大型化(15MW+)趋势以及海洋高盐雾、极端温差的复杂工况,对材料耐候性、抗电晕性提出更高标准。核心应用集中在发电机定子绕组、叶片及电缆终端等部件,云母带、环氧预浸料、硅橡胶是主流材料,需满足155℃以上耐温、≥32kV/mm击穿场强以及耐折弯≥10万次的机械性能。目前高端云母带、环氧预浸料进口依赖度约50%,东材科技、江苏泛亚等企业正通过技术突破逐步实现国产替代,瑞安绝缘纸复合材料已在青藏高原风电场成功应用,实现雷击防护与绝缘性能的双重保障。2025年风电绝缘材料市场规模预计达90亿元,未来三年年增速将稳定维持在23%左右。

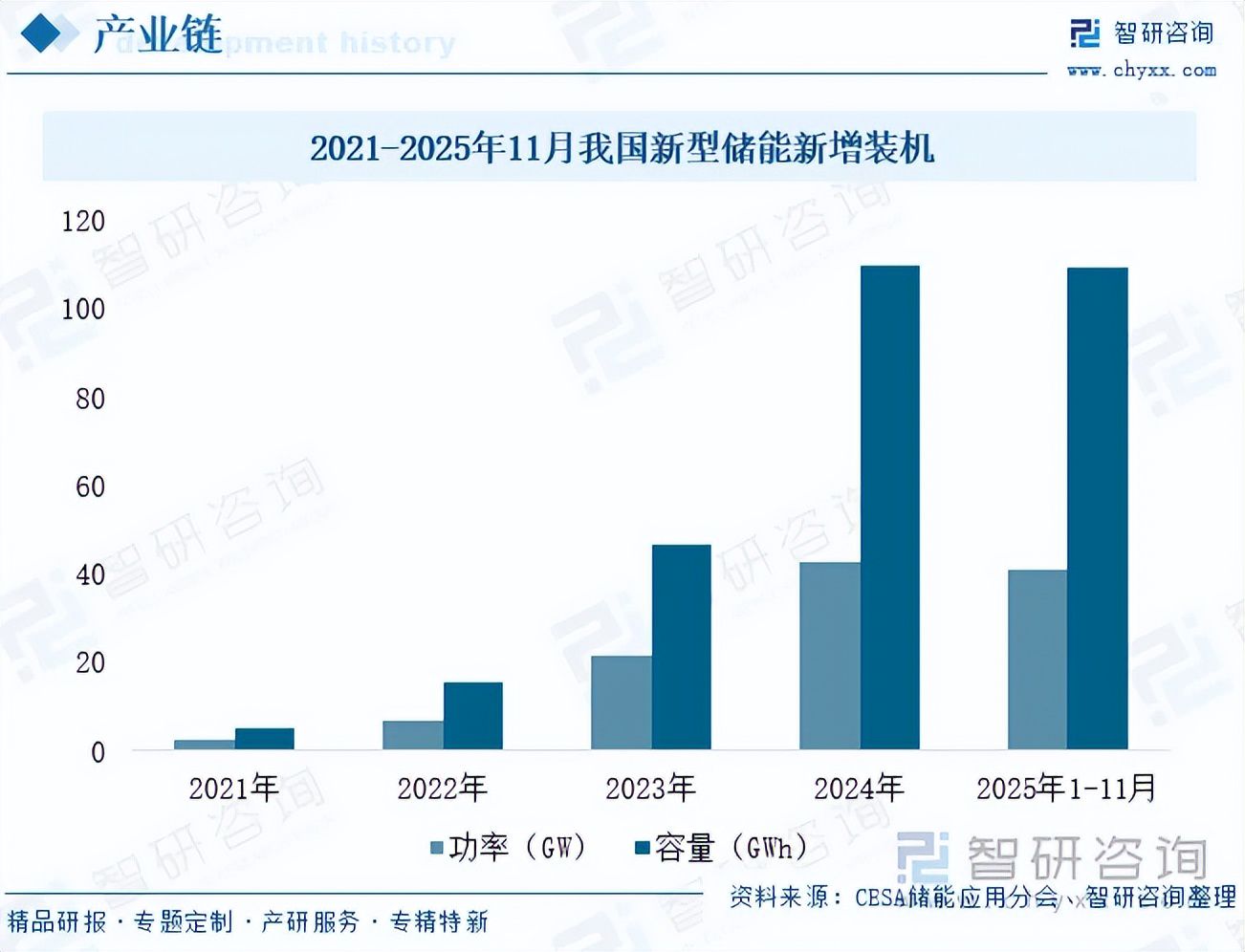

储能领域的绝缘材料需求因抗热失控的硬性要求呈现爆发式增长,2025年1-11月中国新型储能新增装机达40.09GW/109.01GWh,同比分别增长36.14%和48.29%,带动相关绝缘材料需求激增,成为增速最快的细分市场。核心应用覆盖电池模组绝缘层、汇流箱及温控系统,阻燃PP/PC、聚酰亚胺薄膜、导热绝缘凝胶是核心材料,需满足V0级阻燃、-40-150℃耐温区间以及抗热失控扩散的关键性能。2025年储能绝缘材料市场规模预计达60亿元,年复合增长率超35%,安全标准升级与国产化替代将成为未来发展的核心主线。

注:本文节选出自智研咨询发布的《2025年中国新能源绝缘材料行业核心指标、发展现状、产量及未来发展趋势分析:下游放量市场增长,绿色转型前景广阔[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国新能源绝缘材料行业市场发展形势及投资前景研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析新能源绝缘材料行业未来的市场走向,挖掘新能源绝缘材料行业的发展潜力,预测新能源绝缘材料行业的发展前景,助力新能源绝缘材料行业的高质量发展。

本《报告》从2025年全国新能源绝缘材料行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国新能源绝缘材料行业发展运行进行了深度剖析,展望2025年中国新能源绝缘材料行业发展趋势。《报告》是系统分析2025年度中国新能源绝缘材料行业发展状况的著作,对于全面了解中国新能源绝缘材料行业的发展状况、开展与新能源绝缘材料行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事新能源绝缘材料行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻