报告导读:

压电器件是一种利用压电效应工作的电子器件或组件,其核心原理包括正压电效应与逆压电效应。压电器件广泛用于传感、驱动、能量转换、信号处理等领域,是电子设备(如手机、医疗设备、航空航天器)的关键组件。2024年,中国压电器件行业规模达5234亿元,同比增长5.06%。行业呈现“技术分层、场景分化”竞争格局:三环集团凭借电子陶瓷全产业链优势主导光纤陶瓷插芯市场;紫光国微通过“芯片+器件”协同模式突破小尺寸石英晶体谐振器技术;奥迪威在车载超声波传感器领域占据领先地位。

基于此,依托智研咨询旗下压电器件行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国压电器件行业市场全景分析及产业需求研判报告》。本报告立足压电器件新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动压电器件行业发展。

观点抢先知:

行业发展有利因素:技术突破方面,清华大学KNN基无铅压电陶瓷压电应变提升200%,紫光国微SMD1210小尺寸谐振器量产适配5G高频需求;市场需求方面,5G基站建设催生高频滤波器需求,新能源汽车单车搭载15-20个压电传感器,医疗超声探头用PMN-PT单晶需求攀升。

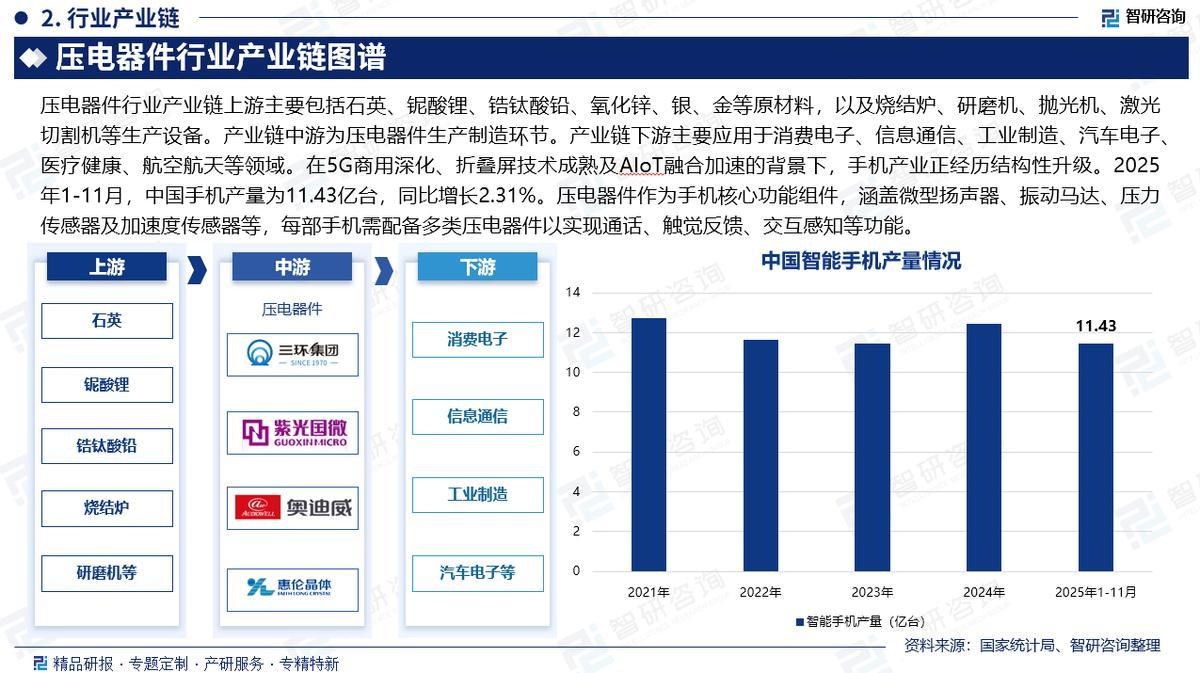

产业链核心节点:压电器件行业产业链上游主要包括石英、铌酸锂、锆钛酸铅、氧化锌、银、金等原材料,以及烧结炉、研磨机、抛光机、激光切割机等生产设备。产业链中游为压电器件生产制造环节。产业链下游主要应用于消费电子、信息通信、工业制造、汽车电子、医疗健康、航空航天等领域。

市场规模:在5G通信、新能源汽车、智能电网及人工智能等战略性新兴产业蓬勃发展的浪潮中,压电器件作为实现精密能量转换、高灵敏度传感与精准执行的核心功能元件,其战略地位与应用价值日益凸显。2024年,中国压电器件行业市场规模约为5234亿元,同比增长5.06%。

细分产品类别:按材料分类,压电器件主要分为压电晶体器件和压电陶瓷器件两大类。压电晶体器件基于天然或人造的单晶材料(如石英、铌酸锂),其最大优势在于极高的频率稳定性和温度稳定性,以及低损耗(高Q值),因此是制造高精度频率控制与选择元件(如晶体振荡器、谐振器、声表面波滤波器)的基石,几乎垄断了通信和计时领域的基准信号源市场。相比之下,压电陶瓷器件则以多晶陶瓷材料(如锆钛酸铅PZT)为基础,通过掺杂改性可大幅调节性能,其最突出的特点是具有极高的压电常数和机电耦合系数,能实现强大的机电能量转换,因此在大位移驱动(如压电马达、精密定位)、高灵敏度传感(如超声换能器、水声探测)以及能量收集等领域占据绝对主导。简而言之,若追求极致的稳定与精准,则选晶体;若追求强劲的驱动与灵敏的转换,则用陶瓷。

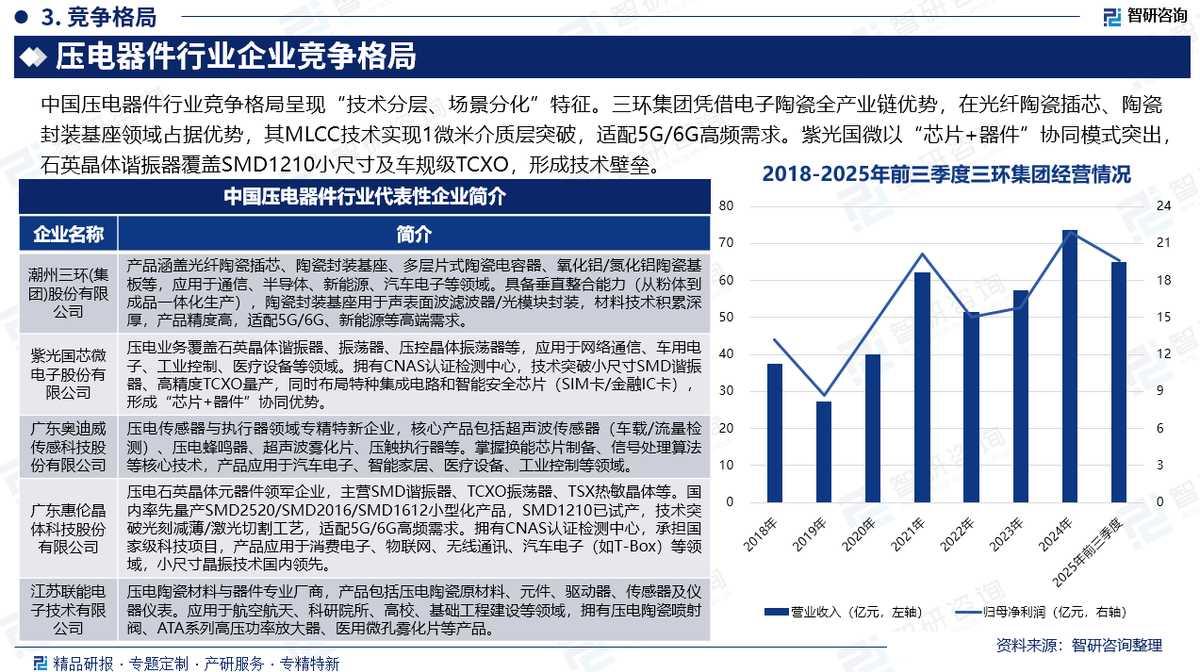

竞争情况:中国压电器件行业竞争格局呈现“技术分层、场景分化”特征。三环集团凭借电子陶瓷全产业链优势,在光纤陶瓷插芯、陶瓷封装基座领域占据优势,其MLCC技术实现1微米介质层突破,适配5G/6G高频需求。紫光国微以“芯片+器件”协同模式突出,石英晶体谐振器覆盖SMD1210小尺寸及车规级TCXO,形成技术壁垒。奥迪威聚焦压电传感器与执行器,车载超声波传感器国内市占率领先。广东惠伦晶体科技则主攻小型化谐振器,适配物联网高频需求。

市场趋势:无铅化方面,政策推动和环保需求将加速铅基材料替代,KNN、ScAlN等无铅压电材料研发将成为重点。高性能化方面,5G、新能源汽车等领域对压电器件性能要求提升,企业将通过材料改性(如PZT陶瓷掺杂)、工艺优化(如激光切割精度提升)提升产品性能。智能化方面,随着AIoT融合加速,压电器件将向智能化、集成化方向发展,如智能传感器、自供电传感器等。产业链整合方面,企业将通过垂直整合和跨行业融合提升竞争力,形成“技术迭代+产业链整合”的双重驱动格局。此外,绿色制造和能效标准升级将推动行业向绿色化、低碳化方向发展,加速落后产能淘汰。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国压电器件行业市场全景分析及产业需求研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻