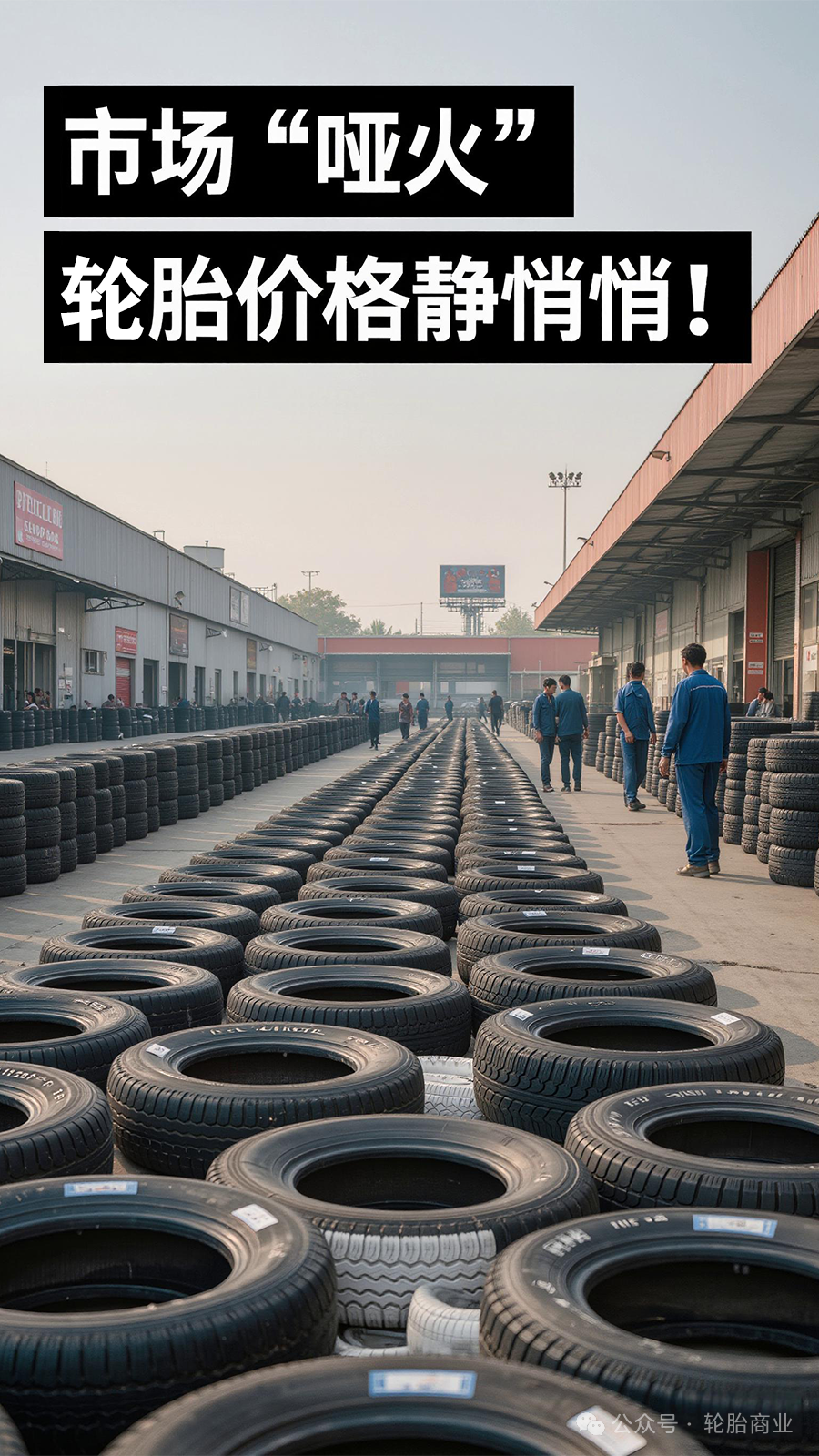

往年一到岁末年初,轮胎市场总得掀起几波涨价潮,厂家发函、经销商跟涨的消息此起彼伏。但2025年以来,整个市场却突然静了下来——线上电商标价纹丝不动,线下汽配城报价单鲜有变动,偶尔的促销也只是小打小闹的折扣,像样的涨价连影子都看不到。

这种“静悄悄”绝非市场平稳的信号,背后藏着全行业的成本压力、产能矛盾与转型焦虑,是一场无声的深度博弈。

01

成本“火上浇油”

,橡胶涨价逼紧利润

谁能想到,轮胎价格不涨反稳的背后,是原材料价格的“疯狂飙升”。2026年1月13日,橡胶主力价格冲到了16000元/吨,看似不算历史高位,涨幅却相当惊人——2025年11月还稳定在14500元/吨左右,短短两个月每吨暴涨超1600元。更关键的是,天然橡胶一涨价,合成橡胶立马跟风,这两种原料在轮胎制造成本中占比高达54%,再加上9%的钢材成本,光这三项就占了总成本的63%。再叠加上炭黑等化学原料涨价和人工成本上升,轮胎企业的生产成本简直像坐了火箭。

期货机构早就预判到了这波行情,主要原因是全球橡胶树老龄化的结构性问题,导致增产潜力受限,2026年供应面面临收缩压力。而需求端又有汽车消费政策和新能源汽车增长支撑,供需失衡让橡胶价格大概率继续偏强。对轮胎企业来说,原材料价格的每一次跳动都直接牵动利润神经,尤其是上市轮胎企业,2025年上半年已经出现了普遍的“增收不增利”,甚至有轮胎企业陷入亏损的局面。

02

降价求生,全因市场产能过剩

按理说,成本涨成这样,轮胎价格该顺势上调才对,但现实却是企业纷纷选择降价求生。近期已有半钢胎工厂直接降价5-8个点拉动出货,其他工厂也跟着推出让利政策。一位业内人士直言:“现在涨价等于自杀。”经销商手里的库存起码要3个月才能消化完,全钢胎库存周转天数更是突破45天的警戒线,一旦涨价,渠道商很可能集体“反水”。

这一切的根源还是产能过剩的沉疴。2026年国内半钢胎总产能将突破8亿条,实际市场需求却不足6亿条,全行业开工率不足七成。经销商仓库里堆积如山的轮胎成了“流动的泪”,消化库存成了首要任务,涨价自然成了“自杀式操作”。更糟的是,海外市场这根“救命稻草”也难抓了,美国反倾销税率叠加欧盟碳关税落地,大量原本瞄准海外的产能被迫回流,进一步加剧了国内供需失衡,价格战从局部蔓延到全品类、全渠道。

03

行业洗牌,高低分化加剧

轮胎价格的“静”,更是行业洗牌前的酝酿与重构。价格锚定失效的背后,是市场规则的深刻变革,新能源汽车的崛起成了关键变量。如今新能源汽车渗透率已突破60%,2024年销量达1286.6万辆,这类车车身更重、扭矩更大,还追求长续航和低噪音,17-19英寸大尺寸、低滚阻、静音型轮胎成了市场主流。更关键的是,新能源汽车的轮胎更换频率比传统燃油车增加20%,但技术要求也更高,不是简单调整配方就能实现的。

缺乏技术储备的中小企业这下慌了神,没法研发新能源专用轮胎,只能死守传统小尺寸轮胎市场,为了生存只能恶性内卷,毛利率不足10%,复购率极低。反观头部企业,早已开始突围:赛轮轮胎在越南、柬埔寨、墨西哥等国建有生产基地,还拟投资2.91亿美元在埃及建厂,规避贸易壁垒;玲珑轮胎每年拿钱搞研发,新能源配套市占率稳居行业第一梯队。

04

价格的休眠能否重整产业生态?

轮胎价格的“静悄悄”,不是市场的休眠,而是产业生态重构的序曲。2026年被视作轮胎行业的“洗牌元年”,落后产能出清、行业集中度提升已成必然趋势。这场成本与产能的“冰与火”考验,正在倒逼中国轮胎产业告别低价内卷,从“规模第一”向“质量领先”转型。

对消费者来说,现在换轮胎选择多、价格稳,能享受到行业转型的红利;对从业者来说,这是挑战也是机遇。当落后产能被逐步出清,当核心技术实现突破,“中国造轮胎”终将在全球市场真正拥有品质与品牌的话语权。当下的沉寂,正是这场蜕变必经的阵痛,沉默是为了更好的爆发,未来中国轮胎必将以全新姿态响亮发声。

站在行业转折的十字路口,中国轮胎产业正在为十年前的盲目扩张买单。这场考验,表面上是成本与价格的博弈,本质上是产业生态的重构。相信随着产能出清、技术升级和全球化布局的深化,中国轮胎产业终将摆脱当前的困境,甚至在全球市场真正拥有话语权,让“中国造轮胎”不仅数量领先,更能品质过硬、品牌响亮。

(原创 责任编辑:Maggie)

>>>查看更多:股市要闻