作者 | 晓琳

编辑 | 郑瑶

历时一年半,石药集团对景峰医药的重整有了新进展。17位新投资人“入局”,受让总对价飙升至20.61亿元。

01

开盘涨停

濒临退市的景峰医药成了“香饽饽”

1月12日晚间,一度站在退市边缘的湖南景峰医药股份有限公司(以下简称“景峰医药”)接连发布多则公告,让这场由石药控股集团有限公司(以下简称“石药集团”)作为牵头人的重组“大戏”推向了高潮。

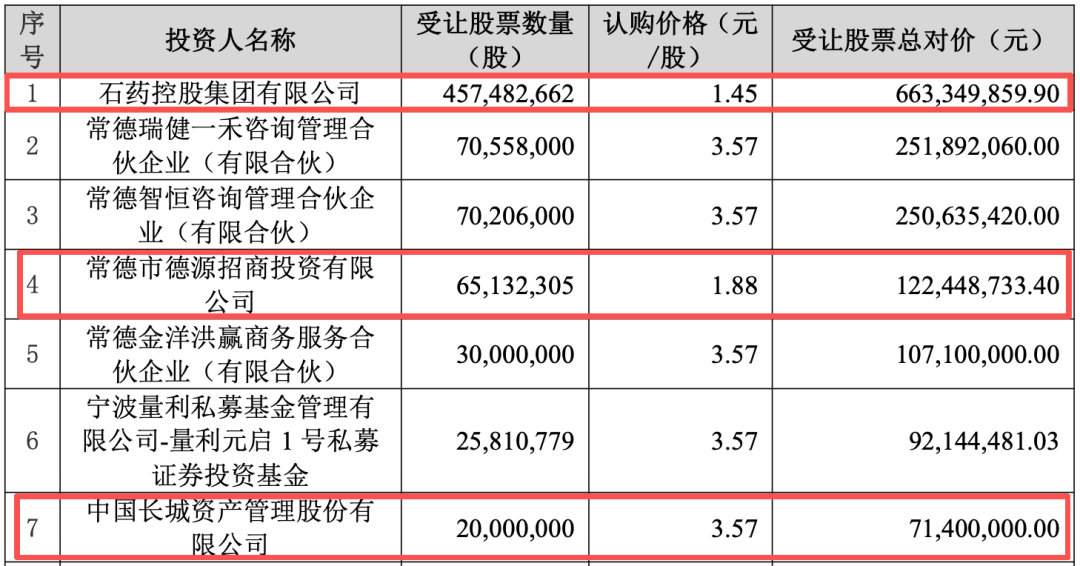

原“剧本”是,石药集团作为牵头重整投资人、德源招商作为联合体成员参与景峰医药重整,受让股份总对价为6.48亿元。

如今17位新投资人加入,景峰医药转增股票变为8.798亿股,受让总对价上调至20.61亿元。新投资人包括中国长城资产管理股份有限公司(以下简称“长城资产”)以及16家财务投资人。

与此同时,石药集团受让股票数量由原来5.26亿股减少至4.57亿股,但总对价却由5.26亿元增加至6.63亿元,显示出其较高的投资诚意与产业信心;德源招商亦有变动。而新进参与重组的长城资产此前就为景峰医药股东,此次以每股3.57元的价格认购了2000万股。

这种变化对景峰医药是积极向好的“信号”。一方面,加强了国资背书,有利于加速重整进程——德源招商和长城资产的实际控制人分别为常德市人民政府国资委和国务院。另一方面,石药集团则能从产业层面,带来业务协同。

多方资本的入局也提振了市场信心。回溯2025年10月,法院裁定受理景峰医药重整时,其股价一度跌至3.85元,而今日开盘后,景峰医药股价涨停至8.6元。

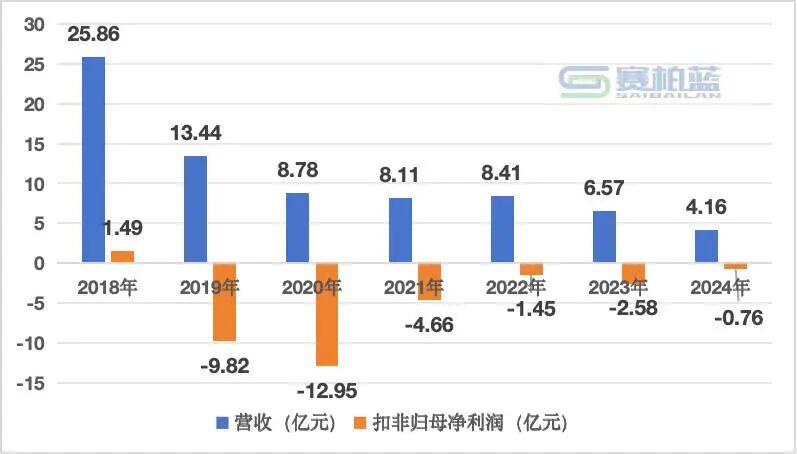

景峰医药成立于1998年,发展了十年后业绩开始出现大反转——六年累计亏损达32亿元。不过从2024年开始,亏损额收窄至7611.79万元,2025年前三季度进一步减亏至3427.27万元,业绩修复信号明显。

业内有声音认为,出现亏损局面一定程度上与景峰医药经营不善有关,并非产品失去核心竞争力。

公开资料显示,景峰医药重点布局了心血管疾病、骨科疼痛疾病、肿瘤疾病领域等热门赛道,拥有心脑宁胶囊、镇痛活络酊、玻璃酸钠注射液、榄香烯系列等产品,其中独家产品高达6个。

未来有望盘活的产品资产,这或许是各路资本愿意为其“买单”的原因之一。

02

石药集团多砸的1亿元

能否为其带来业绩惊喜?

如果重组顺利,未来石药集团有望成为其新控股股东。

纵观近年来石药集团发展脉络,其在创新药领域的布局日渐清晰。2012年,随着欧意、恩必普、新诺威的注入,创新药板块初具雏形;随后,2019年上海海石生物、巨石生物相继成立,明复乐药业并入,再次加码生物药领域。

时间来到2025年,石药集团资本运作的力度更是有增无减。石药创新(原新诺威)增资11亿元将巨石生物持股比例提升至80%;推进石药创新赴港上市;新设润石生物以承接GLP-1等核心管线……

显然,生物创新药赛道成为了石药集团发展的重心之一。而此次牵头重组的景峰医药,双方在生物药业务上,具有协同空间。

景峰医药目前已打造了生物药开发技术、大分子交联技术等5大研发平台,石药集团在合成生物学等领域也有所布局。景峰医药表示,可凭借石药集团和自身研发实力,未来着力培育生物医药,拓展合成生物产品及关联赛道。

同时,景峰医药所在的常德市,拥有亚洲最大的甾体原料药和中间体生产出口基地、全国最大的酶制剂生产出口基地。景峰医药称,依托这一区域优势以及借助石药集团产业资源和基金管理经验,未来计划投向生物医药及相关联的高成长性领域,引导被投企业将研发成果和生产基地落户常德。

而在中药、化药领域,双方有可能完成对现有产品的“市场整合”与“渠道借力”,因为双方均聚焦肿瘤、心血管等领域。

以抗肿瘤药榄香烯为例,药渡数据显示,2024年景峰医药子公司华立金港药业占据55.79%的市场份额,而另44.21%的市场恰恰由石药集团旗下远大(大连)制药把持。榄香烯口服乳市场则由华立金港药业独占。重组顺利后,石药集团有望实现对榄香烯市场的全面掌控。

在心血管领域,景峰医药表示,未来计划成立心血管销售部,重点推进心脑宁胶囊(未来将针对精准干预急性冠状动脉综合征后状态合并颈动脉斑块残余风险进行研究,拟增加其适应症)、参芎葡萄糖注射液、乐脉丸等产品。这一过程中,有望借助石药集团的现有渠道优势,打开增量。

反观石药集团自身,其业绩同样承压——2025年前三季度营收和扣非归母净利润分别下降12.32%、7.06%。期待未来双方能够在业务上实现“1+1>2”的效果。

>>>查看更多:股市要闻