加入企业上市&投行下午茶社群,与资深同行交流,及时获得一手资讯!

新年开盘第一天,天龙股份(603266.SH)便宣布2.32亿现金,收购由院士领衔的智能驾驶企业——苏州豪米波,并以一份高额对赌协议锁定未来四年业绩。

本文作为开年【投资人退出】系列第2篇拆解,将透过这类交易,一窥明星项目背后各路投资人在退出棋局中的策略与抉择。

上一个案例链接在这里,欢迎回顾:

案例:天龙股份(603266.SH)

院士项目卖控制权,A+轮投资人保本出

一、交易特色

关键词:智能驾驶、业绩对赌,明星项目、投资人退出

1、结构化方案与差异化定价

交易采用“股权受让+增资”组合拳。巧妙之处在于差异化定价:6名外部股东按4.46亿估值退出,而实控人平台久之源则按2亿估值转让部分股权。此举平衡了各方利益,确保了交易可行性。

2、长达四年的“铁索连舟”式对赌

本次交易设置了为期4年的累计业绩承诺,并将营收(70%权重)和净利润(30%权重)合并计分考核。辅以股份补偿与超额奖励,意在将创始团队与上市公司深度绑定,共担风险。

二、产业与商业逻辑:为什么并购?

一句话总结:这是一次在汽车行业变革加剧背景下的“抱团儿取暖”。

1、协同效应

按照公告,本次交易在业务和渠道上都有协同效应。天龙股份作为二级供应商,拥有成熟的国际 Tier 1 客户资源,可助力苏州豪米波产品进入全球供应链体系。苏州豪米波已建立的国内主机厂直供渠道,则为天龙股份提供了直接对接整车客户的新路径,有望提升客户层级和利润率。

2、毫米波雷达行业一瞥

在梳理这个交易的时候,笔者请教了覆盖毫米波雷达市场的汽车产业链投资人大佬——为啥年底刚递表港交所的承泰科技估值13亿,且照样儿亏损,而眼下这家总估值4个亿就买了?

大佬的意思,二者体量有差异,规模很重要,传感器行业一般只有前两名能活下去。

下午茶在23年的50期线上内容,有一场新能源汽车的专题分享,当时嘉宾也表达了同样的观点,预言了智能驾驶、新能源汽车的淘汰赛。一转眼,政策窗口期、资本退出压力、商业化拐点几重因素共振之下,有的明星公司还能拼命挤进舞台中央,而有的昔日“独角兽”似要掉下悬崖——扎堆儿上港股仿佛成了“全村的希望”。

说到这里,看一下已于25年12月10日登陆港股的激光雷达厂商图达通(2665.HK),上市以来的市场走势和过往三年业绩:

三、交易方案

1、买家上市公司,传统零部件生意增长缓慢

天龙股份在2017年初上市,深耕塑料精密制造,拥有“精密模具、注塑、冲压、装配”一站式能力,产品主要覆盖汽车和电工电器两大领域,其中,汽车零部件领域主要涉及汽车电子精密零部件和汽车轻量化结构件。

2020年以来上市公司营收规模保持逐年增长,每年净利润1亿元上下,业绩稳健但增长缓慢,尤其盈利能力成长性堪忧。在Wind,笔者只看到2017年上市当年和前几天唯二的两篇研究报告,这类公司在“二八分化”的市场中实难被看见。

2、卖家苏州豪米波,院士领衔仍未能杀出重围

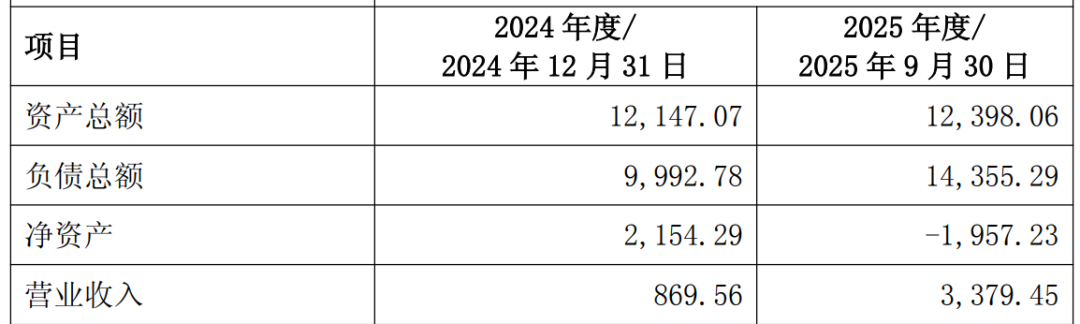

苏州豪米波技术有限公司成立于 2016 年,是一家以中组部“国家高层次人才”、俄罗斯外籍院士、海外回国汽车专家为核心团队的高科技创新创业型企业。公司专注于 4D 毫米波雷达为主的传感器开发、多传感器信息融合与整车集成控制领域,致力于为汽车厂提供可量产的ADAS 汽车智能辅助驾驶系统及无人立体交通控制系统解决方案。

苏州豪米波身处技术密集的智能驾驶赛道,研发与生产投入巨大是其固有特性。作为成长期的科技型企业,标的公司聚焦技术研发与产能建设,2024年研发费用 3,406.38万元,2025年1-9月份研发费用2,204.72万元,研发费投入较大,导致阶段性亏损。

3、交易方案看点

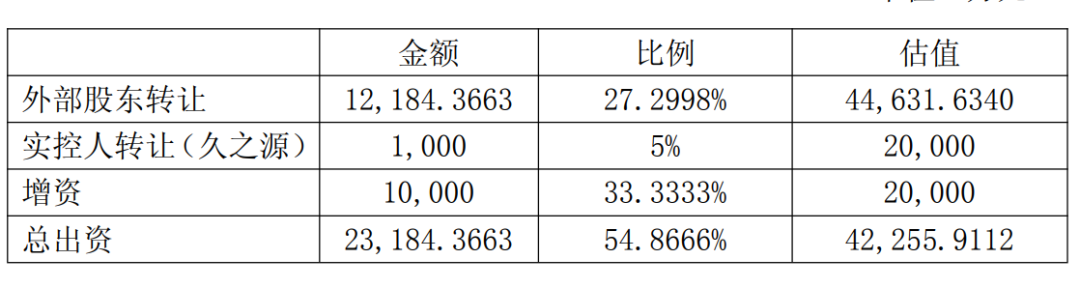

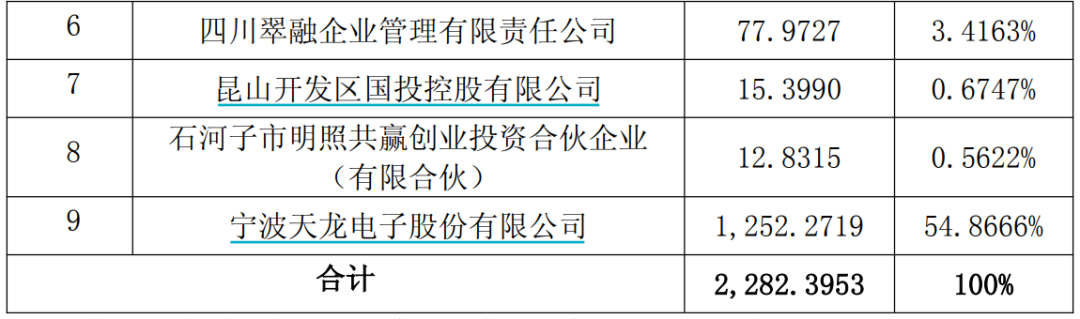

上市公司拟以受让股权及增资形式对苏州豪米波进行投资,以现金1.32亿万元受让烟台华立投资有限公司、石河子市明照共赢创业投资合伙企业、安徽中鼎密封件股份有限公司、安徽国江未来汽车产业投资基金合伙企业、昆山禾诚企业管理合伙企业、中山西湾产业发展投资基金有限公司、昆山市久之源企业管理中心合计持有的苏州豪米波 32.2998%股权;以现金1亿元进行增资。

上述受让股权及增资交割完成后,上市公司将以人民币2.32亿元获得苏州豪米波 54.8666%股权,苏州豪米波将成为公司控股子公司。

①差异化定价,几家欢喜几家愁

交易采用差异化定价,股权转让环节6名外部股东按4.46亿估值收购,实控人平台按2亿估值;增资环节标的公司整体按2亿估值计算,收购总股比不到55%,部分投资人实现了本轮退出。

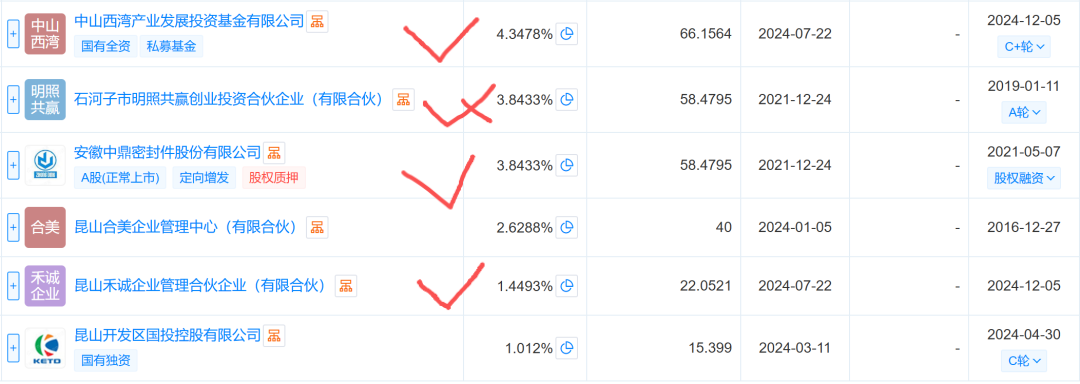

a. 拿钱走人的投资机构有这几家:

这里头,烟台华立投资、昆山禾诚的实控人均为个人,安徽国江未来基金实控人为江淮汽车(600418.SH),中山西湾的控股股东为中山市产业投资母基金(有限合伙)、中山西湾投资控股发展有限公司,石河子明照(部分退出)的实控人为三一集团,中鼎股份(000887.SZ)的大股东为中鼎集团。

【投资人退出算账:以中鼎股份为例】

本轮离场的投资人中,中鼎股份(000887.SZ)作为上市公司,其投资记录清晰可查:根据其2021年年报,当年以1500万元成本获得苏州豪米波4.48%股权(估计是A+轮)。本次退出对价为1785.75万元。

总收益:285.75万元,总收益率约19.05%。

年化收益率:若按投资时长约4.5年计算,其年化收益率约为3.95%。

这个回报水平,近乎“保本”,远低于风险投资通常追求的回报率,清晰地反映了当前阶段部分智能驾驶项目在一级市场的估值回归与退出压力。

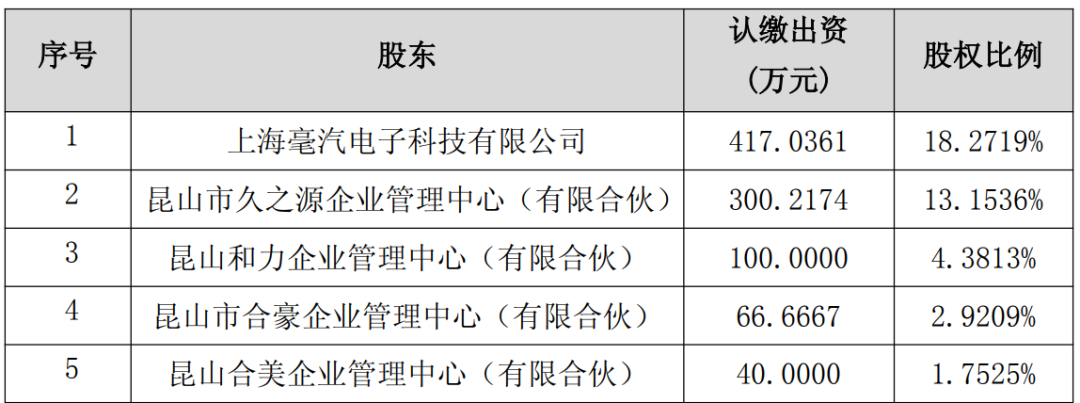

b. 本次交易后的股权结构:

②业绩承诺

创始人及创始股东承诺,目标公司于2026年度、2027年度、2028年度及2029年度累计目标实现营业收入12亿元,累计目标实现净利润0.48亿元,以四年累计数额进行业绩考核。

未来业绩考核时,营业收入与净利润指标合并计算(权重分别占70%和30%),合计满分为100 分。如业绩考核得分在80分及以上,则业绩承诺方无须进行业绩补偿。

这里业绩对赌得还是比较大胆的,毕竟标的企业尚未盈利。按照上面的权重规则,笔者大概算了一下,营收和利润的组合需满足0.7R+0.3P≥0.8的话,当营业收入完成100%时(即 R=1),净利润的最低完成率33.33%;净利润完成100%时(即 P=1),营业收入的最低完成率71.43%。如果一个指标低于临界值,另一个则需要显著地高了,对标同行业目前普遍亏损的情况来看,压力还是很大的。

四、上市公司的资本布局

天龙股份2017年1月首发上市后没有再融资。仔细扒公告,我们发现上市公司也做了一些积极尝试和资本布局。

1、参与投资基金

2019年9月,上市公司与华芯原创(青岛)投资管理有限公司签订协议,参与设立合肥桦锦股权投资合伙企业(有限合伙),作为LP认缴出资3,251.41万元,该基金专项投资于京西智行(上海)汽车科技有限公司(曾用名:京西重工(上海)有限公司)。2024年5月,该基金清算,截至目前公司收到本金及收益共计4,141.98万元。

2021年3月,上市公司与上海尚颀投资管理合伙企业(有限合伙)等签订协议,参与认购嘉兴颀杰股权投资合伙企业(有限合伙)基金份额,作为LP出资901万元,专项投资于北京旗芯微半导体有限公司(曾用名:苏州旗芯微半导体有限公司)。旗芯微主要从事汽车高端控制器芯片的研发和销售,已于2025年8月完成数亿元C轮融资。

2022年4月,公司与上海上汽恒旭投资管理有限公司等签订协议,出资5,000 万元作为LP认购嘉兴隽满股权投资合伙企业(有限合伙)基金份额,专项投资于粤芯半导体技术股份有限公司。粤芯半导体是高端模拟芯片制造厂商,最近一轮融资在2023年B++轮。

2022年9月,上市公司与海南泽壹创业投资基金有限公司等签订协议,出资1,500 万元认缴嘉兴璟冠股权投资合伙企业(有限合伙)基金份额。该基金已投资项目中,浙江光达电子科技有限公司2025年7月拟被福达合金(603045.SH)收购,根据9月的重组报告书草案,该交易光达电子估值6.7亿元,对应单价13.76元/股,略高于最近一轮外部投资人入股价格13.08元/股。奈何该笔交易已于25年12月公告终止——并购交易终止的案例,本号将在后面做系列内容分析,欢迎持续关注。

2、直接投资未上市企业

①菲思特

武汉菲思特生物科技有限公司,是一家以精准医疗诊断设备以及试剂的研发、生产和销售和核心业务的国家高新技术企业。

2021年1月,上市公司公司以1400万元受让武汉菲思特4.1818%股权,3月以3500万元认缴增资,取得3.5714%股权,合计持有7.4118%股权。

武汉菲思特实际控制人承诺2021年和2022年经审计扣除非经常性损益后归属于母公司的合计净利润不低于10,400万元,或2023年12月31日前完成合格IPO或整体并购。

武汉菲思特2021年和2022年仅完成业绩承诺的40%,触发股权回购义务。

2024年3月,上市公司收到股权转让款1,740.97万元,至此持有武汉菲思特股权比例由原7.015%降至5.6512%。

②翠展微电子

浙江翠展微电子有限公司,主要从事于新能源汽车主电驱IGBT模块的设计研发和生产销售。

2022年7月和8月,上市公司分别以1,000万元对浙江翠展进行两轮增资,投前估值均为4亿元,公司持有4.2105%股权。

2023年1月,上市公司支付2,667万元受让浙江翠展创始股东持有的4.8491%股权。同时,出资5,334万元继续参与增资,公司持股比例提升至14.3169%。本次股权转让及增资投前估值分别为5.5亿元、8亿元。本次交易未设置业绩承诺。

2025年1月,翠展微电子完成数亿元B+轮融资,上市公司股份稀释至11.9681%。

五、二级走势及免责

上市以来上市公司股价走势:

依旧提醒注意,本文不构成任何投资建议!!!

>>>查看更多:股市要闻