关键词:国企收民营、明星项目、投资人退出,差异化定价、分层业绩承诺、分期解锁——“定价-对赌-解锁”联动机制

本次交易的结构较为复杂,是一桩很有代表性的国资+民营的产业整合案例,也为一级市场明星项目的高效退出提供了重要路径参考。

1、国企改革与资本市场结合的典范

本次交易由上市公司进行收购,控股股东省属国资广东广新亦发挥了重要作用,是国企改革中“以市场化方式并购优质民营资产,实现产业转型升级”的典范案例。

2、交易对手方极其庞大,展现了高超的资本运作能力

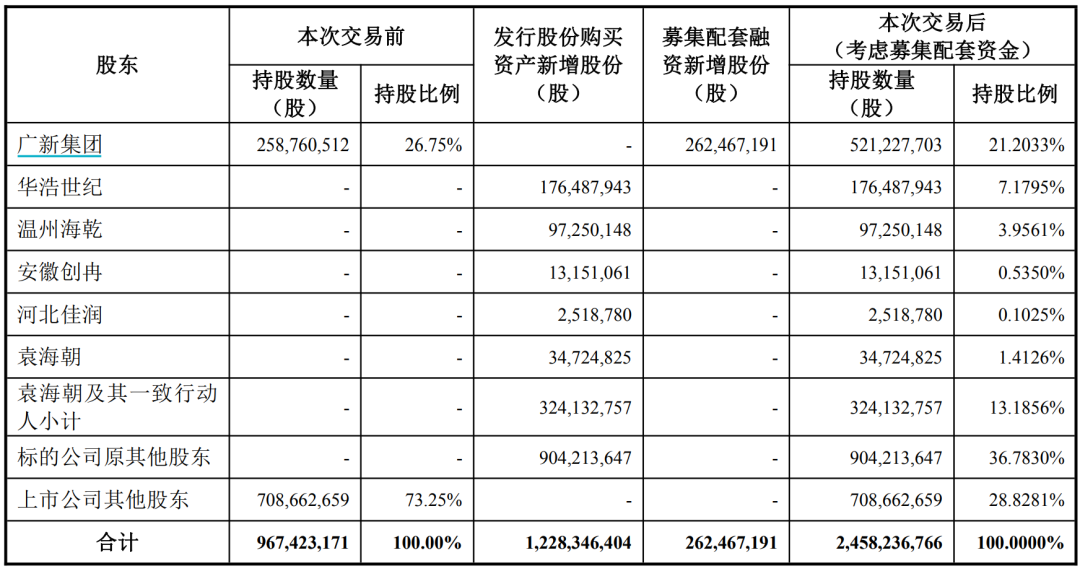

本次并购交易对手方高达102名!这意味着要同时与102个股东谈交易,时间短任务重,挑战极大。并购最终实现了将全部股东持有的金力新能源股权,全部“归集”置换为上市公司股票,也解决了标的公司股权分散的问题,为未来的稳定发展奠定了基础。

3、精妙的“差异化定价”和“阶梯式锁定”机制

交易方案根据股东是否承诺未来业绩,进行了差异化定价。对于创始人及其关联方等8名核心业绩承诺方,所获得上市公司股票锁定期最长,并且是分三年、按业绩完成情况分批解锁。

在国资推动转型升级的背景下,本次收购实质上是依托国有控股股东的信用与实力,通过上市平台整合优质新能源资产。对于交易卖方而言,这一由强大国资主导的上市公司并购方案,无疑是一条具有高度确定性和吸引力的退出路径。

二、借鉴意义——双方博弈,并购已是最优解

1、对买方(国企平台):以显著折价锁定核心资产

金力新能源在科创板申报时的发行估值曾达131亿元,2022年末最后一次股权转让估值约93亿元。本次收购估值锁定为50.8亿元,可谓“折上折”,让国资平台以优越价格获得了切入新能源黄金赛道的核心资产。

2、对卖方(102名股东):IPO遇阻后的高效退出通道

这批股东多在一级市场高点进入,伴随公司IPO进程遇阻,退出压力巨大。尽管按本次发行价计算,部分后期投资者账面存在浮亏(最高超50%),但接受并购方案、转而“共享上市公司未来”,已成为现实条件下的最优选择。

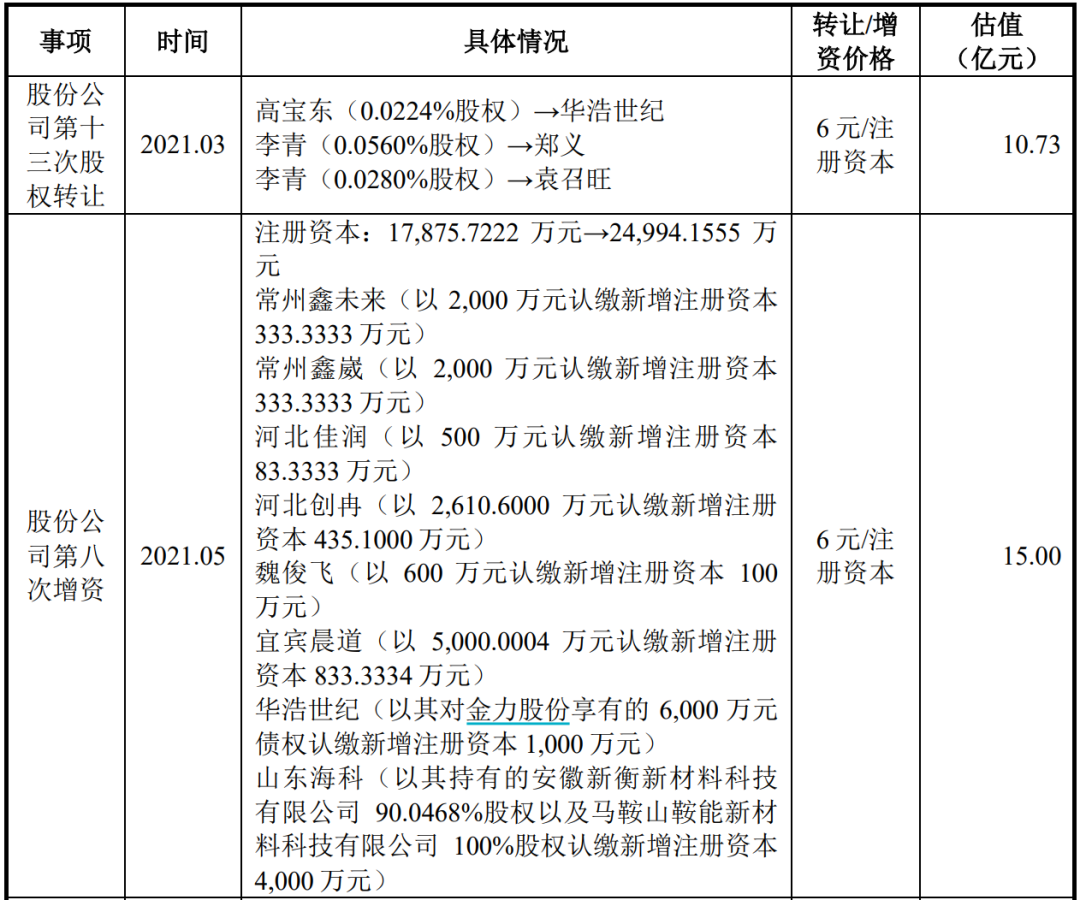

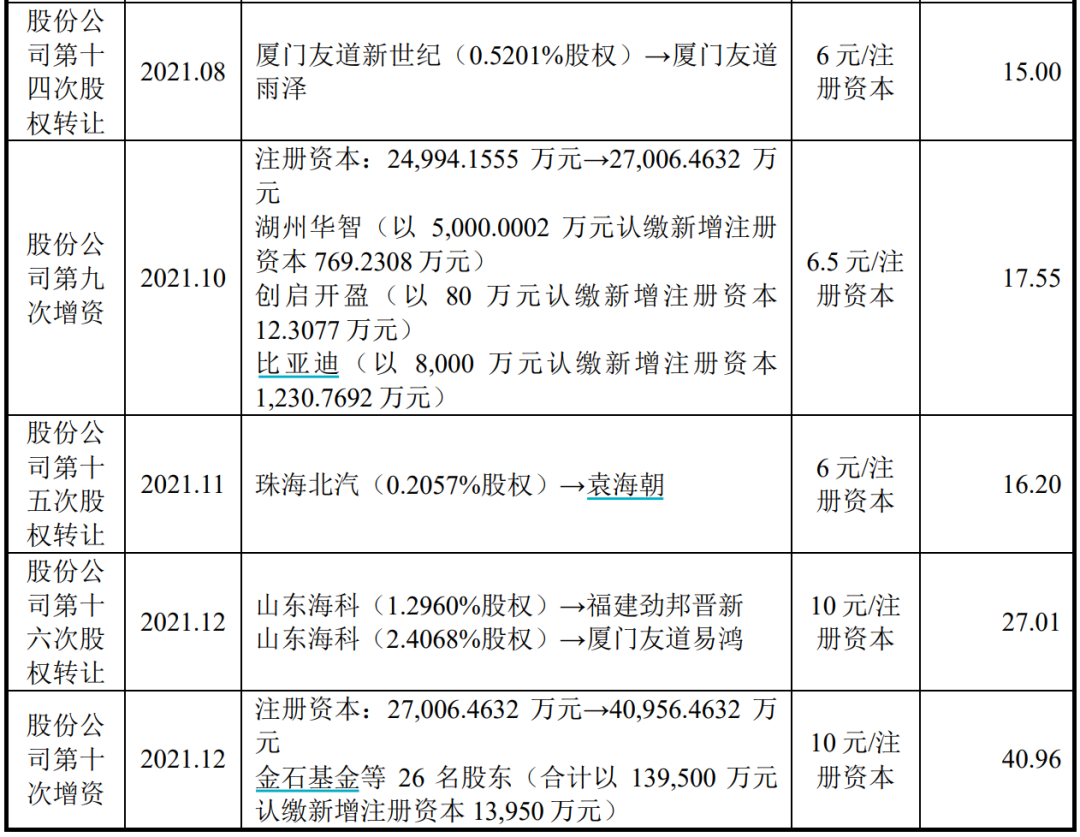

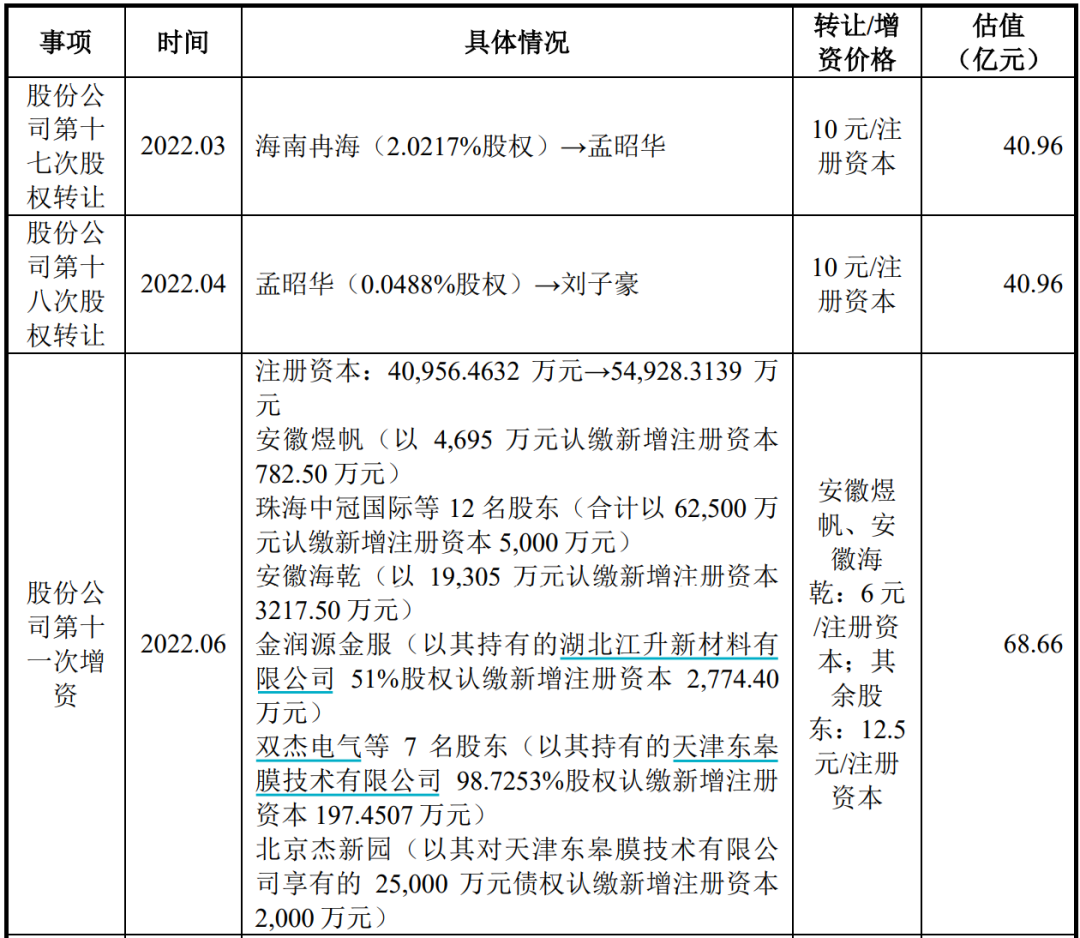

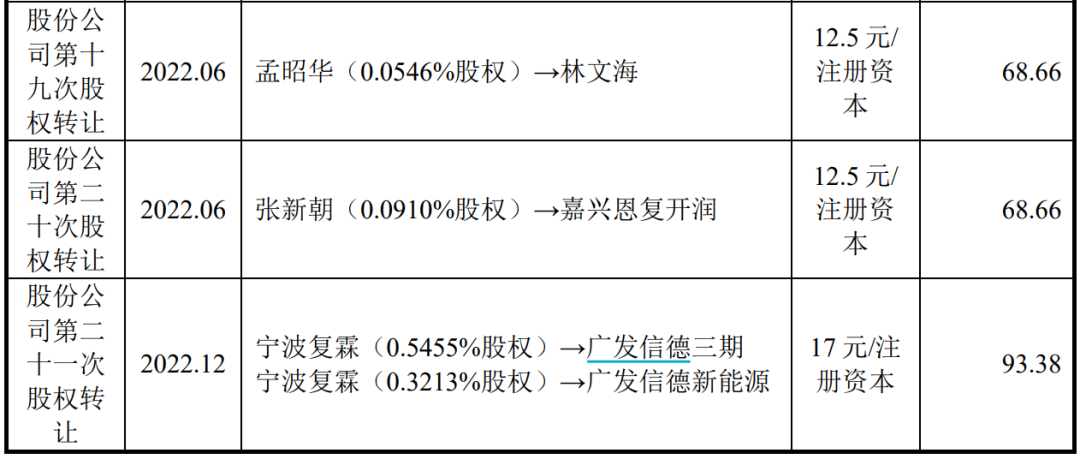

根据招股书,金力新能源15次股权转让、4次增资的具体情况:

3、交易结果:短期即实现“多方共赢”

市场给出了最直接的反馈:自收购停牌至近期,上市公司股价持续上行。若以1月6日的股价(约15.5元/股)测算,绝大多数金力新能源股东已获得可观账面浮盈。

粗略计算,河北佳润出资500元,按发行定价为3.84元/股,获得959.66万元,浮盈92%;按照1月6日收盘价计算,浮盈率350%!

后期投资者如广发信德三期、广发信德新能源,按发行定价账面浮亏51%,按照1月6日收盘价计算,也已经实现超过60%的浮盈率!

这笔交易不仅解决了民营明星项目的退出难题,也为国企转型升级提供了关键资产,更让百余投资人获得了流动性及显著回报,堪称一场经典的多赢博弈。

三、时间线

2024年11月1日,停牌;

2024年11月15日,交易预案;

2025年4月30日,披露重组草案;

2025年6月12日,深交所受理;紧接着多轮审核问询及回复;

2025年12月9日,深交所并购重组委审核通过;

2025年12月31日,获得证监会批复。

四、产业与商业逻辑:为什么并购?

一句话总结:这是一次典型的“国企平台”收购“民营尖子生”交易,旨在将一家股权分散但技术领先的细分领域龙头,整合进国有资本体系,实现优势互补和产业升级。具体来说,逻辑概括如下:

1、国企的诉求:转型升级,切入黄金赛道

上市公司的传统主业是高分子薄膜,但增长平稳。其控股股东广新集团是广东省的大型国企,希望将其打造成新材料平台。

新能源汽车和储能是未来发展的核心赛道,而锂电池隔膜是锂电池的关键核心材料,技术壁垒高,市场前景广阔。通过收购金力新能源,佛塑科技可以瞬间切入这条高成长的黄金赛道,完成向新能源材料的战略转型,让公司的故事和估值更有想象力。

2、民企的诉求:寻找靠山,解决发展瓶颈

金力新能源是锂电池湿法隔膜领域的国内龙头,技术很强。但作为民营企业,它除了面临经营上的挑战,还有上百名投资人亟待退出,压力可想而知。

3、协同效应:1+1>2

双方都做“膜”,在材料研发、生产工艺上有共通之处,可以技术共享,实现业务协同。从资源赋能角度,国企带来的是资金、信用和政策资源;民企带来的是市场化的技术、效率和客户资源。二者结合,有望发挥最大效益。

五、交易方案

1、买家上市公司,在控股股东力挺之下,以小博大

佛塑科技2000年在深交所上市,主要从事各类先进高分子新材料的生产与销售。主要产品有双向拉伸薄膜、渗析材料、编织阻隔材料等。

截至交易停牌前,佛塑科技市值约55亿元,2024年年报显示营业收入22.28亿元,净利润1.2亿元,公司账面货币资金约7亿元。对比自身55亿的市值与7亿的现金,要完成这笔交易对价高达50.8亿元的并购,无疑是一次“蛇吞象”的资本运作。

上市公司年报财务数据如下:

交易得以推进的核心支撑,在于其强大的控股股东背景:上市公司控股股东为广东省广新控股集团有限公司,持股比例26.75%。广东广新是广东省政府全资企业,是一家主业特色鲜明、市场竞争力较强的国有资本投资公司,连续三年上榜《财富》世界500强(位列418位)。

展示一下控股股东的实力:

2、卖家金力新能源,23年9月科创板撤材料后,寻求新出路

河北金力新能源科技股份有限公司,主营业务是锂电池湿法隔膜的研发、生产和销售。公开资料显示,其2024年在国内湿法隔膜市场占有率约18%,位居行业第二,客户覆盖宁德时代、比亚迪等头部动力电池厂商。

此前,金力新能源已于2022年底递交了科创板上市招股书,并于23年9月撤回。

2023年至2025年1-6月,标的公司主要经营业绩如下:

3、本次方案要点

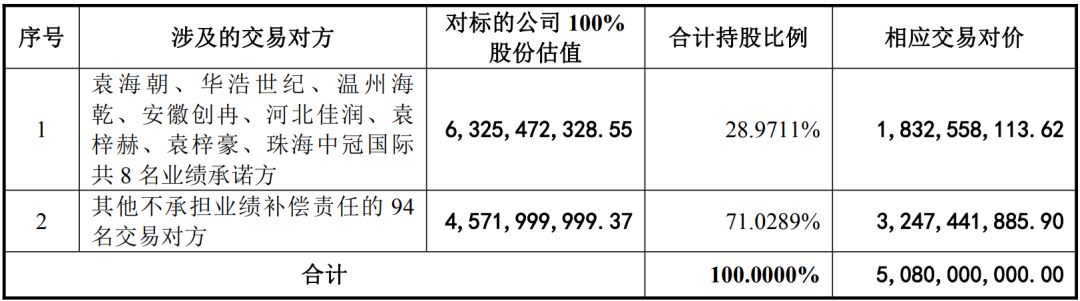

上市公司通过发行股份及支付现金方式收购金力新能源100%股权,同时向控股股东广东广新定向增发募集不超过10亿元配套资金。交易采用资产基础法评估结果,合并口径评估增值率12.68%。交易总对价确定为50.8亿元,其中现金支付4亿元(没错,控股股东直接认购了10亿),股份支付46.8亿元。

a. 发现股份及支付现金

①差异化定价:即在保持上市公司支付的总对价不变的情况下,不承担业绩承诺义务的标的公司股东出让其持有的股份的交易价格根据“总对价×90%×该股东所转让股份占标的公司总股本的比例”计算,总对价扣除前述不承担业绩承诺义务的标的公司股东出让其持有的股份的交易价格之和后,剩余对价部分由各业绩承诺方按其被收购股份占全部业绩承诺方被收购股份总额的比例享有。

袁海朝、华浩世纪、温州海乾、安徽创冉、河北佳润、袁梓赫、袁梓豪、珠海中冠国际共8名交易方是本次交易的业绩承诺方。

针对不同的交易对方涉及的差异化定价情况:

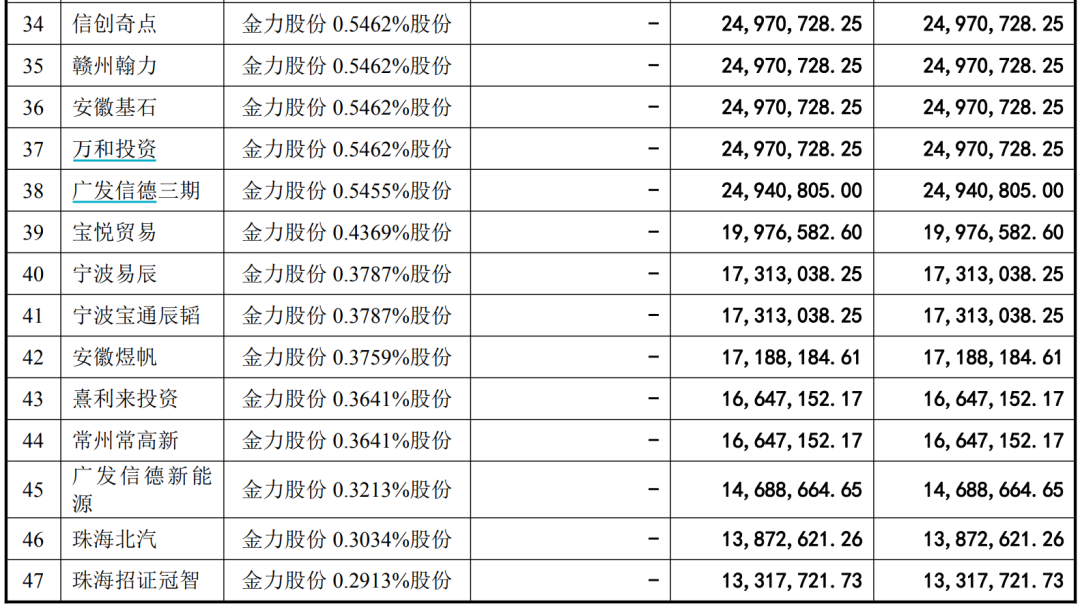

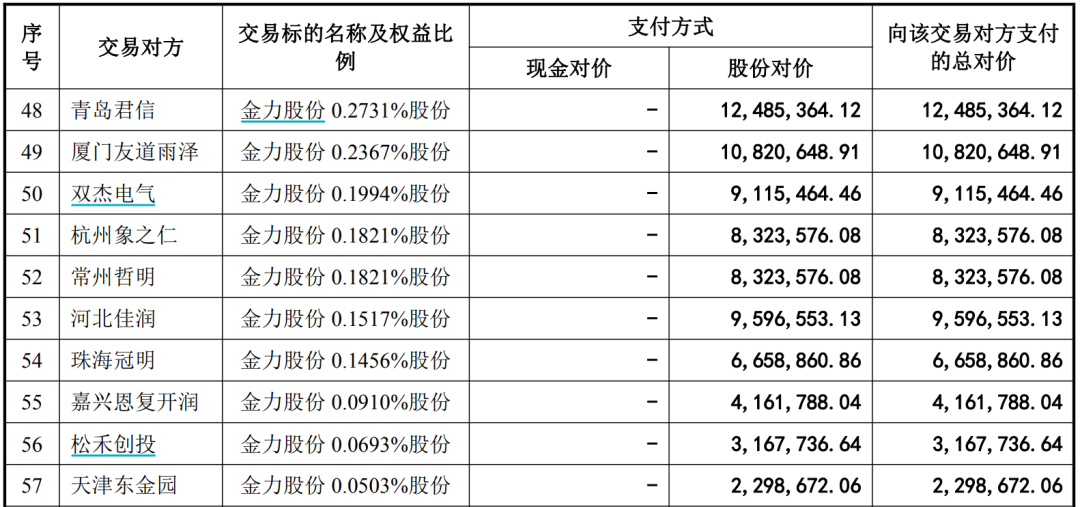

全部102名交易方中,57个法人/机构股东具体如下,其中标的公司实控人持股平台华浩世纪选择部分现金支付:

此外,45个自然人股东中有2人拿了现金:

②分层业绩承诺及补偿上限

8名交易方承诺,标的公司2025年度、2026年度、2027年度实现的合并报表的净利润分别不低于2.3亿元、3.6亿元以及6.1亿元。

如标的资产的全部交割程序未能于2025年12 月31日前完成,业绩承诺期应相应延长一个完整会计年度,即业绩承诺期增加 2028 年度。2028年度的当期承诺净利润数不低于延长前前述业绩承诺期各年度承诺净利润数总额的年均值,即不低于4亿元。

业绩承诺方的业绩补偿上限为本次交易中标的公司的整体作价减去标的公司截至本次交易评估基准日经审计的归母净资产金额,即5.69亿元。

③股份锁定

其中,不涉及业绩对赌的交易对手方,遵循一般锁定要求。交易对方因本次交易取得的上市公司新增股份,如在取得上市公司股份时对其用于认购股份的资产持续拥有权益的时间超过 12 个月,则自本次股份发行结束之日起 12 个月内不得转让;如不足 12 个月,则自本次股份发行结束之日起36 个月内不得转让。

对于涉及业绩对赌的交易对手方,在满足前述要求的前提下,交易对手方取得的股份要分三年按30%、30% 和 40%分批解锁,若需进行业绩补偿则相应扣减解锁比例。

b.向控股股东广东广新锁价定增,募集配套资金不超过10亿元

其中4亿元用于支付本次交易的现金对价,6亿元用于补充流动资金、偿还债务。

本次交易后,广东广新持股比例降至21.033%,上市公司实际控制人仍为广东省人民政府,不会导致控制权变化。

六、上会关注问题

结合行业发展趋势、市场供求关系、产品竞争力和报告期内盈利指标波动情形,说明标的公司是否存在业绩下滑风险,本次交易的业绩承诺方案是否谨慎合理。

七、二级走势及免责

我们截取了2024年10月至今的K线行情,上市公司股价2个月来已经翻了一倍。

依旧提醒注意,本文不构成任何投资建议!!!

>>>查看更多:股市要闻