生猪价格反弹至 12.46 元/公斤,生猪出栏均重降至 128.66 公斤

①生猪价格反弹至 12.46 元/公斤。本周日,全国生猪价格 12.46 元/公斤,周环比+2.5%。涌益咨询(2025.12.26-2026.1.1):全国 90 公斤内生猪出栏占比 5.44%,周环比-0.07pct;50 公斤二元母猪价格 1553元/头,周环比+0.4%,同比-4.7%;规模场 15 公斤仔猪出栏价 319元/头,周环比+3.9%,同比-35%;②生猪出栏均重降至 128.66 公斤,大体重猪出栏占比降至 6.76%。涌益咨询(2025.12.26-2026.1.1):全国出栏生猪均重 128.66 公斤,周环比-1.04 公斤,较 2024 年、2025年同期分别+4.36 公斤、+4.56 公斤;150kg 以上生猪出栏占比 6.76%,周环比-0.25pct,较 2024 年、2025 年同期-1.13pct、+0.38pct;175kg、200kg 与标猪价差分别为 0.54 元/斤、0.68 元/斤;③生猪养殖行业全面持续亏损。生猪养殖行业持续亏损:i)自繁自养已连续 15 周亏损;ii)仔猪销售继续亏损;iii)外购仔猪育肥已连续亏损逾 5 个月,本周五外购仔猪育肥头均亏损 160.8 元。10 月末全国能繁母猪存栏量降至 3990 万头,月环比-1.1%,产能去化提速,我们判断,随着生猪养殖业全面亏损叠加调控政策持续落实,生猪行业有望持续去产能;④估值处历史低位,继续推荐生猪养殖板块。据 2025 年生猪预测出栏量,牧原股份头均市值 3,070 元、温氏股份 2,351 元、新希望 2,515 元、德康农牧 2,250 元、天康生物 2,886 元、立华股份 1,200元、天邦 859 元、正邦 4,286 元、巨星 2,200 元、神农 4,597 元、京基 3,100 元、东瑞 2,533 元,猪企估值多处于历史低位,我们继续推荐生猪养殖板块,重点推荐牧原股份、天康生物、温氏股份、立华股份。

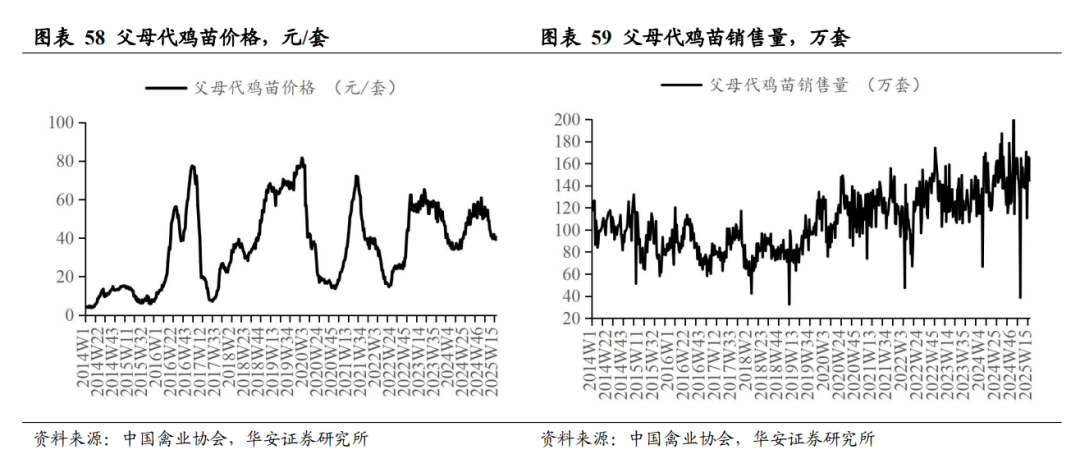

白羽父母代鸡苗销量维持高位,本周黄羽毛鸡价格涨跌互现

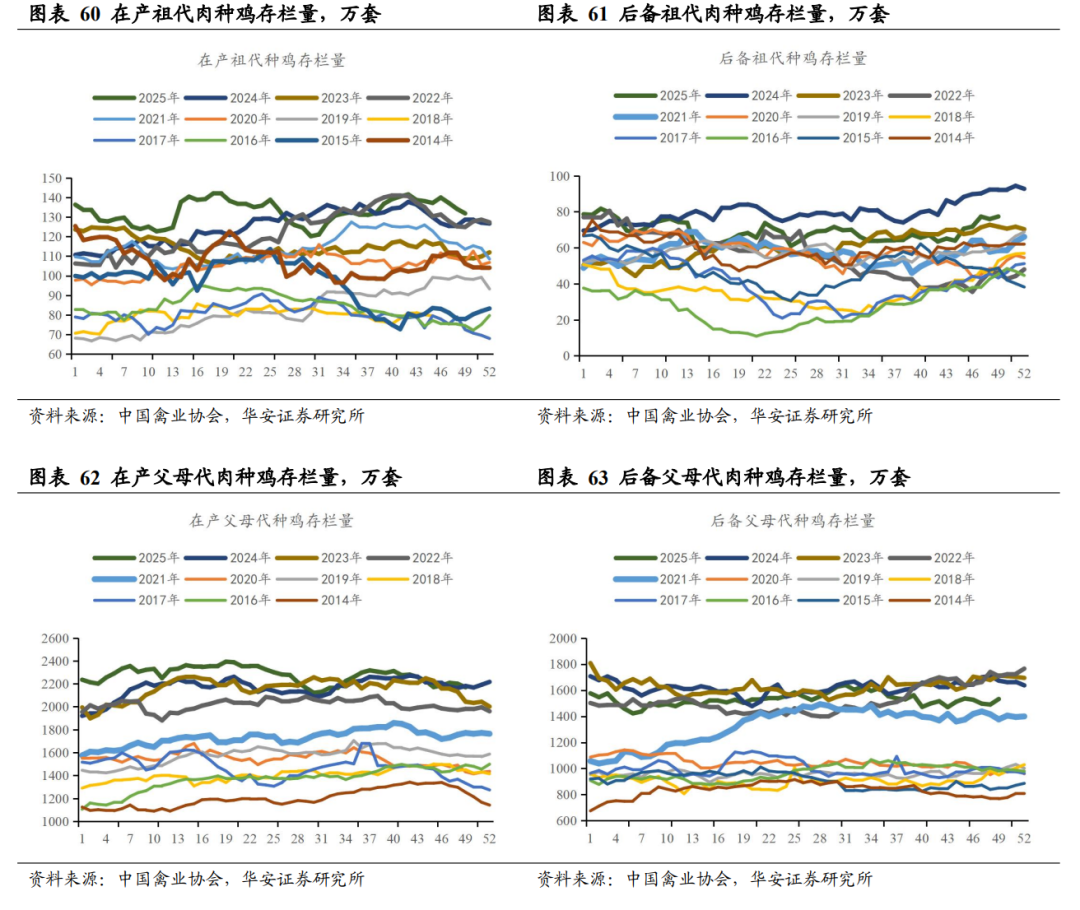

①白羽父母代鸡苗销量维持高位。2025 年第 51 周(12.15-12.21):在产祖代种鸡存栏量 137.92 万套,周环比+3.4%,在产父母代种鸡存栏量 2112.53 万套,周环比-2.1%,均处 2019 年以来同期高位;父母代鸡苗销量 209.07 万套,周环比+12.7%,同比+39%;父母代鸡苗价格 41.94 元/套,周环比-1.8%,同比-17%;②本周黄羽毛鸡价格涨跌互现。2025 年第 50 周(12.8-12.14):黄羽在产祖代存栏 149.8万套,处于 2021 年以来同期最高;黄羽在产父母代存栏 1301 万套,处于 2022 年以来同期高位;黄羽商品代雏鸡销量合计 3273 万羽,处于2021年以来同期最高;黄羽全国商品代毛鸡均价 15.03元/公斤,周环比-0.01 元/公斤,成本 14.02 元/公斤,毛鸡盈利 1.01 元/公斤,周环比-0.01 元/公斤,黄羽鸡养殖行业已连续盈利 4 个多月。2026年 1 月 2 日,三黄鸡均价 15.43 元/公斤,周环比-2.9%,同比-8.4%;2025 年 12 月 30 日,青脚麻鸡均价 6.0 元/斤,周环比+1.7%,同比+42.9%。

进口牛肉保障措施提前落地,国别配额及配额外加征关税 55%

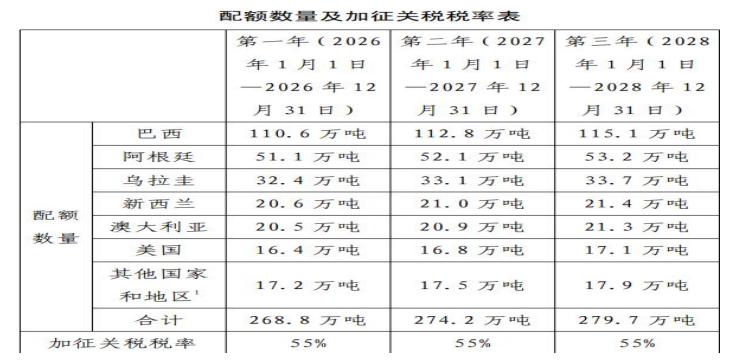

①商务部对进口牛肉实施保障措施的裁定提前落地。商务部决定以“国别配额及配额外加征关税”的形式对进口牛肉采取保障措施,对规定数量之外的进口牛肉在现行适用关税税率的基础上加征关税,加征关税税率为 55%;保障措施实施期限 3 年,自 2026 年 1 月 1日至 2028 年 12 月 31 日,保障措施在实施期间内按固定时间间隔逐步放宽。2019 年-2024 年,我国牛肉进口量从 166 万吨持续攀升至287 万吨,2025 年 1-11 月,我国牛肉进口量 260 万吨,对照 2026-2028年牛肉进口配额总量 268.8 万吨、274.2 万吨和 279.7 万吨,本次牛肉进口政策的落地有助于抑制牛肉进口,保护国内肉牛产业;②今年上半年我国肉牛价格有望加速上行。2020-2023 年新冠疫情造成我国消费需求下降,供给过快增长导致 2020-2022 年肉牛价格出现滞涨,2023 年牛肉价格开启了二十年以来的第一轮大跌。2023-2025年,我国能繁母牛持续去化,2025 年 9 月末我国牛存栏已降至 9,932万头,较 2023 年末累计下降 5.5%,为牛价大涨奠定基础。牛属于单胎动物,且养殖周期漫长,从能繁母牛怀孕到育成牛出栏需要约28 个月,我们推算,今年上半年我国肉牛价格将开始加速上行,伴随着本次牛肉进口政策的落地,本轮牛价上涨有望持续至 2028 年,建议继续关注牛产业链。

“

风险提示

疫情失控;猪价上涨晚于预期;牛价上涨晚于预期。

1

本周行情回顾

1.1 本周农业板块上涨 0.13%

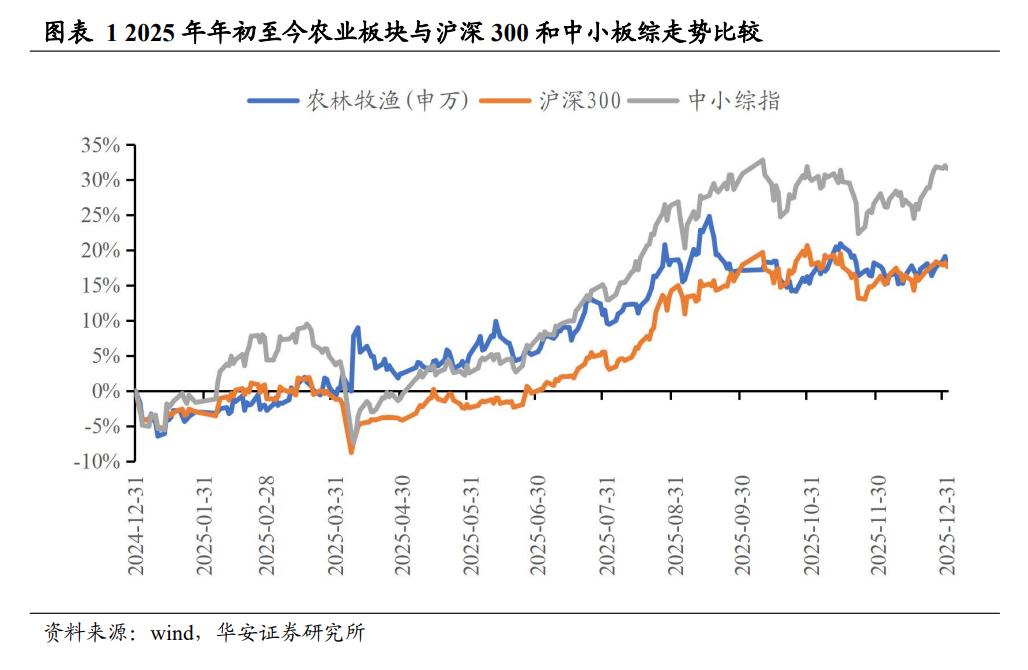

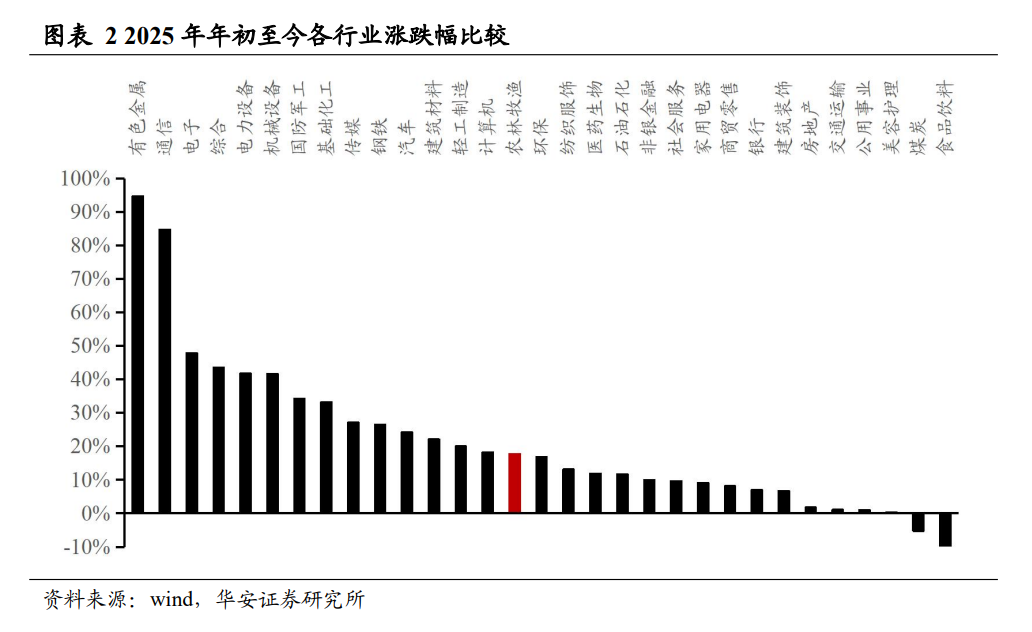

2025 年初至今,农林牧渔在申万 31 个子行业中排名第 15 位,农林牧渔(申万)指数上涨 17.79%,沪深 300 指数上涨 17.66%,中小板综指数上涨 31.61%。

本周(2025 年 12 月 29 日-2026 年 1 月 2 日)农林牧渔(申万)指数上涨 0.13%,沪深 300 指数下跌 0.59%,中小板综指数下跌 0.19%,农业指数跑赢沪深 300 指数0.72 个百分点。

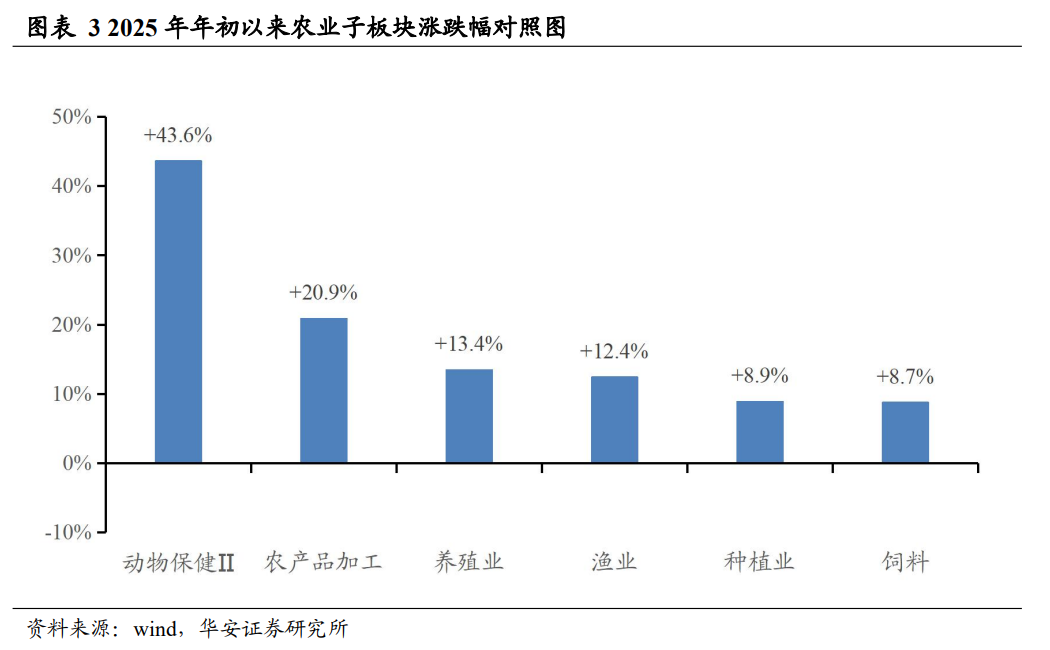

2025 年初至今,农业各子板块涨幅从高到低依次为动物保健Ⅱ(+43.6%)、农产品加工(+20.9%)、养殖业(+13.4%)、渔业(+12.4%)、种植业(+8.9%)、饲料(+8.7%)。

1.2 农业配置

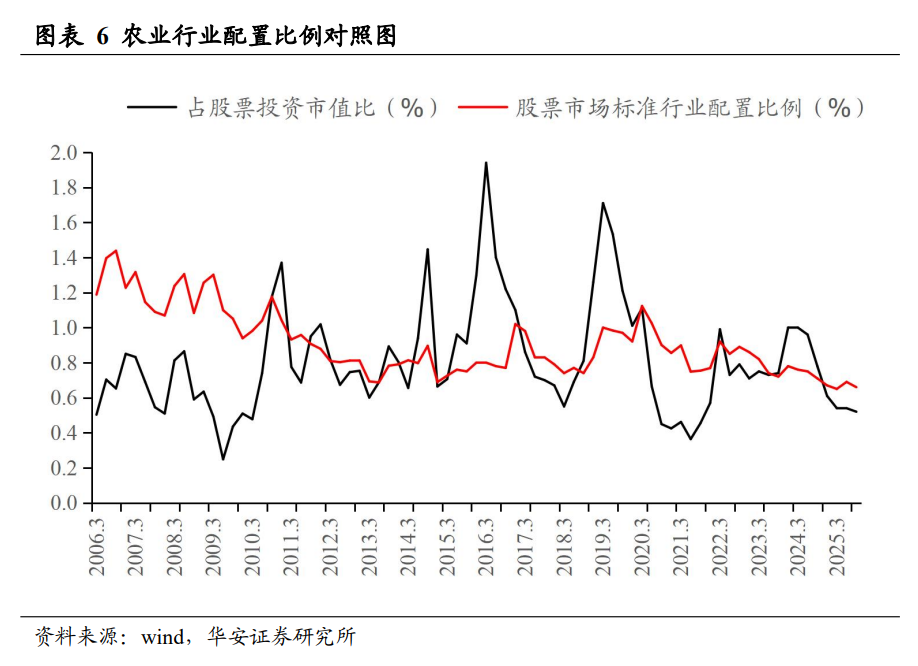

2025 年三季度末,农业行业占股票投资市值比重为 0.52%,环比下降 0.02 个百分点,同比下降 0.26 个百分点,低于标准配置 0.14 个百分点,低于历史平均水平。

1.3 估值

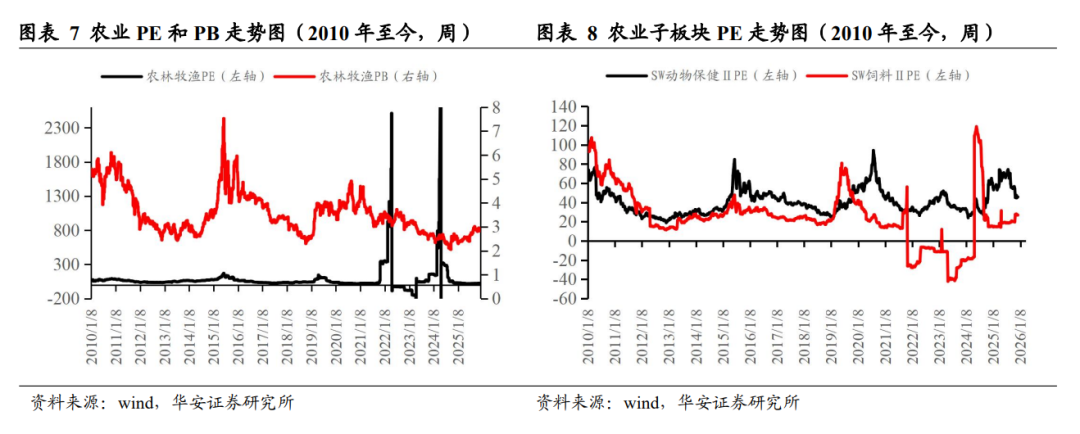

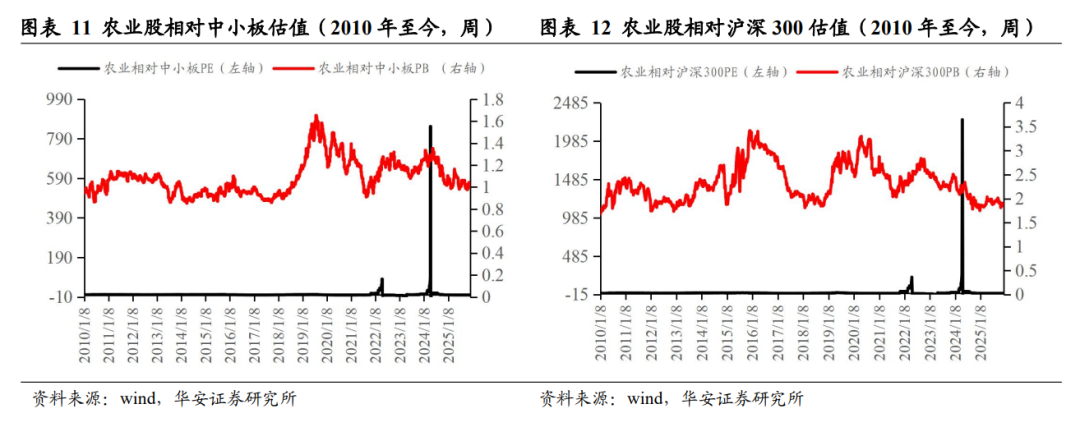

2025 年 12 月 31 日,农业板块绝对 PE 和绝对 PB 分别为 25.52 倍和 2.86 倍,2010 年至今农业板块绝对 PE 和绝对 PB 的历史均值分别为 109.51 倍和 3.56 倍;农业板块相对中小板 PE 和 PB 分别为 0.60 倍和 0.98 倍,历史均值分别为 3.09 倍和 1.09倍;农业板块相对沪深 300 PE 和 PB 分别为 1.80 和 1.84 倍,历史均值分别为 9.22倍和 2.34 倍。

2

行业周数据

2.1 初级农产品

2.1.1 玉米和大豆

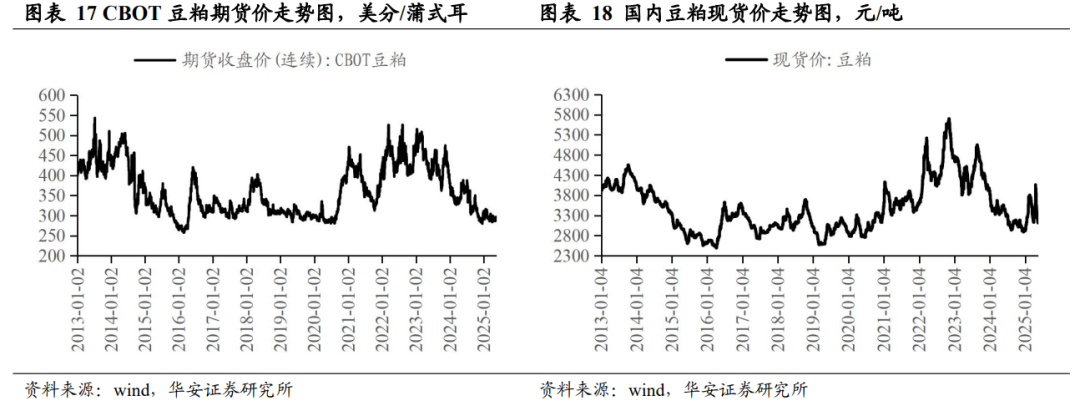

本周五,玉米现货价 2356.08 元/吨,周环比涨 0.77%,同比涨 11.03%;大豆现货价 4048.42 元/吨,周环比涨 0.84%,同比涨 2.40%;豆粕现货价 3169.43 元/吨,周环比涨 0.82%,同比涨 7.14%。

本周五,CBOT 玉米期货收盘价 437.00 美分/蒲式耳,周环比跌 3.00%,同比跌3.10%;CBOT 大豆期货收盘价 1029.75 美分/蒲式耳,周环比跌 3.11%,同比涨 5.02%;CBOT 豆粕期货收盘价 291.00 美分/蒲式耳,周环比跌 4.50%,同比跌 2.97%。

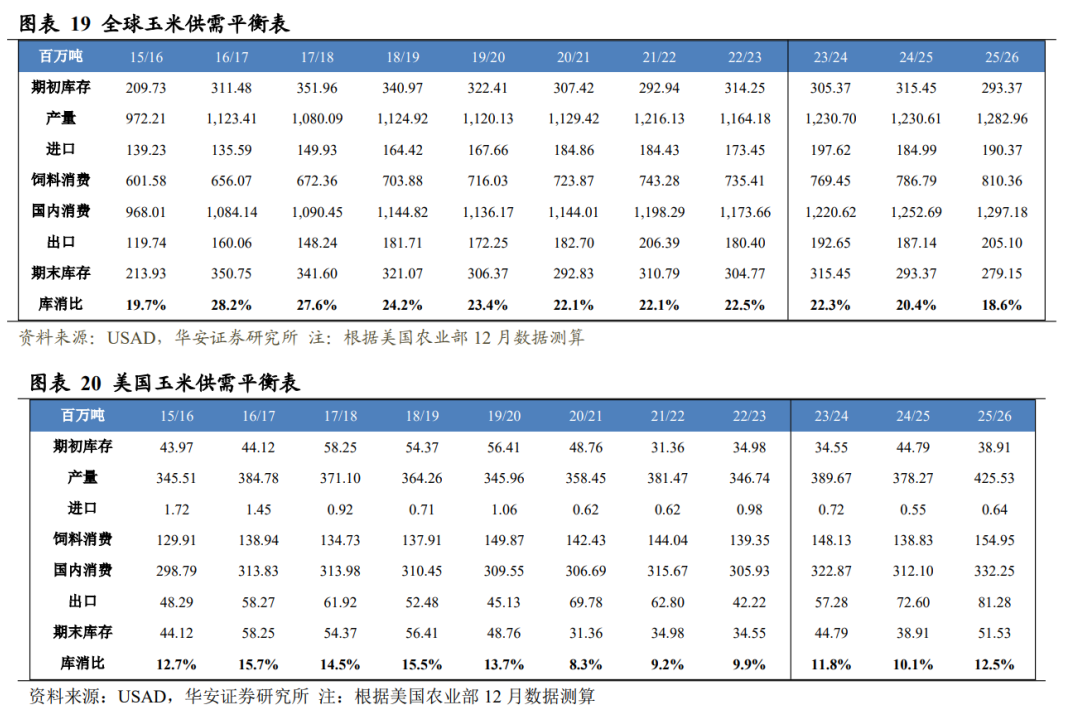

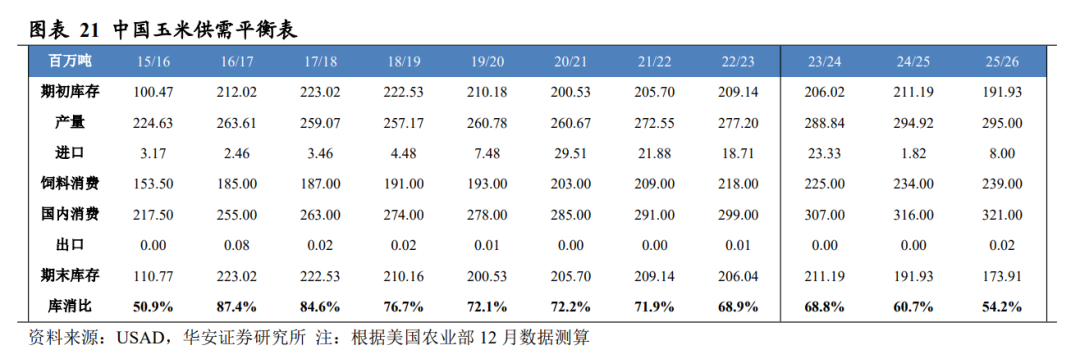

美国农业部 2025 年 12 月供需报告预测,2025/26 年度(12 月至次年 11 月)全球玉米产量 12.83 亿吨,国内消费量 12.97 亿吨,期末库存 2.79 亿吨,库消比 18.6%,预测值较 24/25 年度下降 1.79 个百分点。

分国别看,2025/26 年度美国玉米产量 4.26 亿吨,国内消费量 3.32 亿吨,期末库存 5,153 万吨,库消比 12.5%,较 24/25 年度上升 2.35 个百分点;2025/26 年度中国玉米产量 2.95 亿吨,国内消费量 3.21 亿吨,期末库存 1.74 亿吨,库消比 54.2%,较 24/25 年度下降 6.56 个百分点。

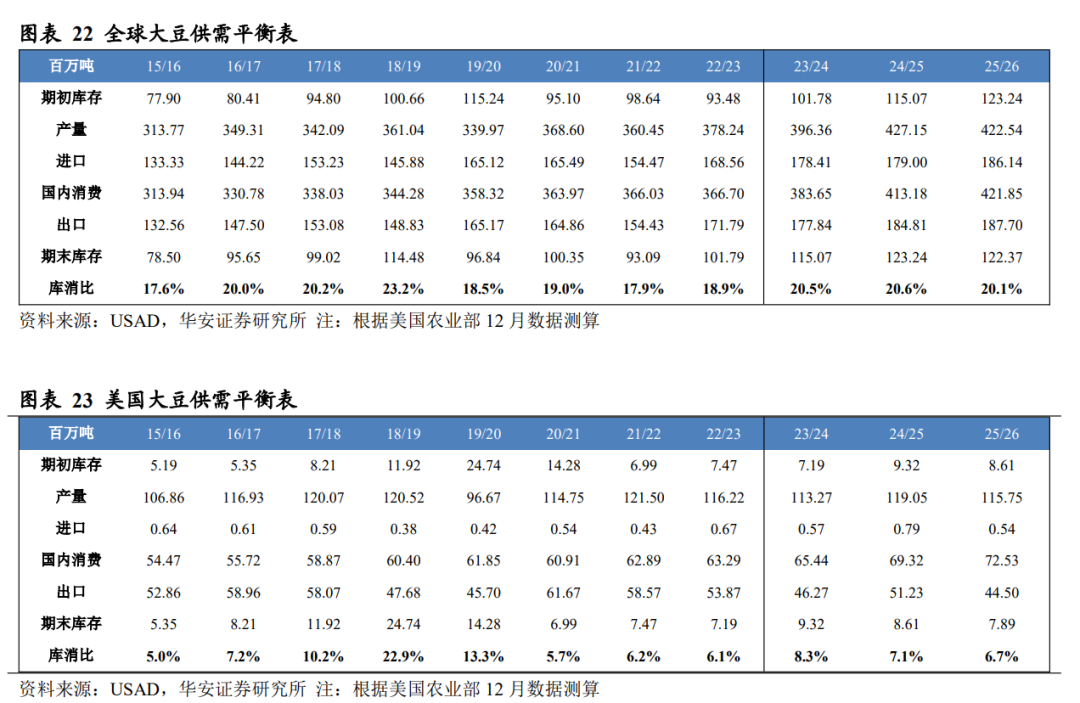

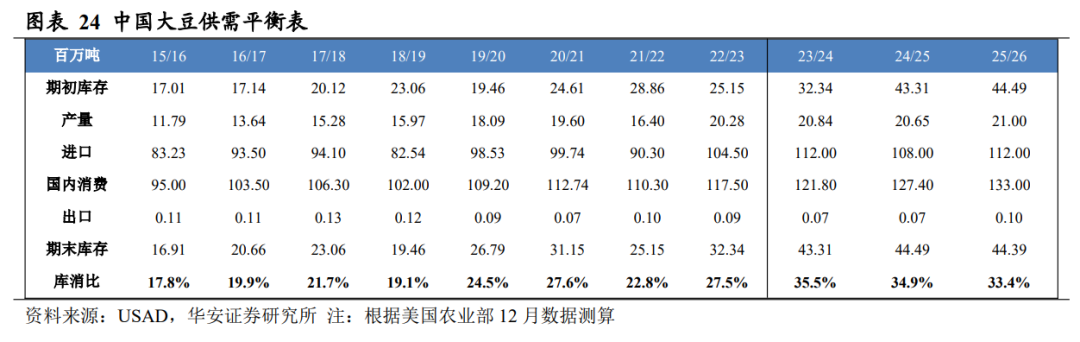

美国农业部 2025 年 12 月供需报告预测,2025/26 年度全球大豆产量 4.23 亿吨,国内消费量 4.22 亿吨,期末库存 1.22 亿吨,库消比 20.1%,预测值较 24/25 年度下降 0.53 个百分点。

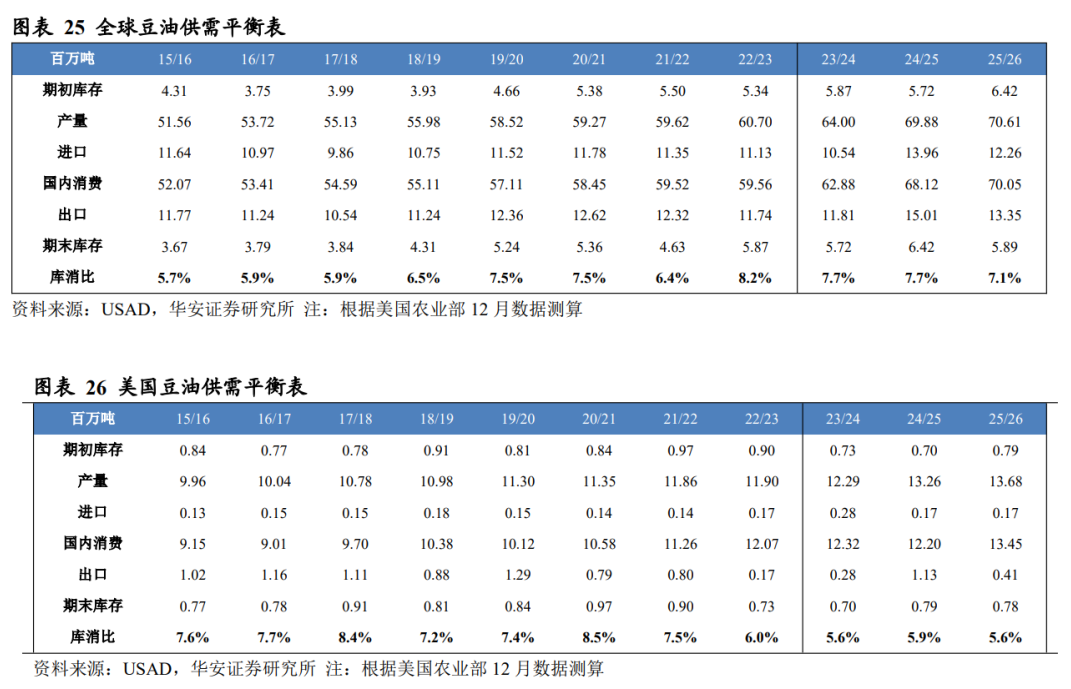

分国别看,2025/26 年度美国大豆产量 1.16 亿吨,国内消费量 7,253 万吨,期末库存 789 万吨,库消比 6.7%,较 24/25 年度下降 0.40 个百分点;2025/26 年度中国大豆产量 2,100 万吨,国内消费量 1.33 亿吨,期末库存 4,439 万吨,库消比 33.4%,较 24/25 年度下降 1.55 个百分点。

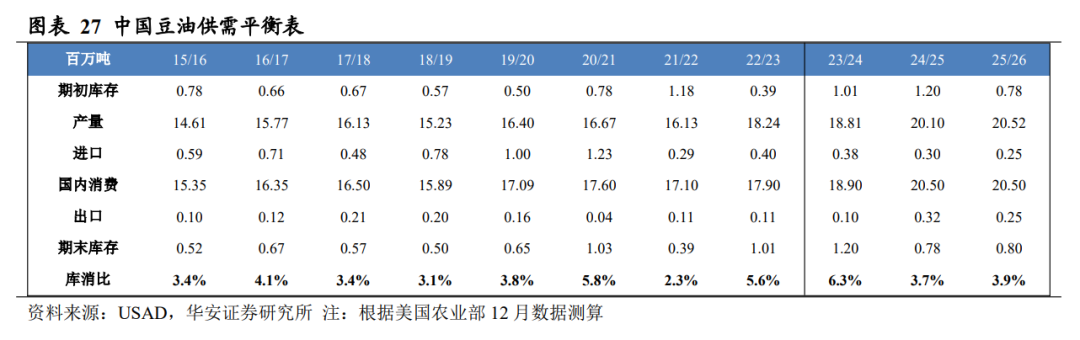

美国农业部 2025 年 12 月供需报告预测,2025/26 年度全球豆油产量 7,061 万吨,国内消费量 7,005 万吨,期末库存 589 万吨,库消比 7.1%,较 24/25 年度下降 0.66个百分点。

分国别看,2025/26 年度美国豆油产量 1,368 万吨,国内消费量 1,345 万吨,期末库存 78 万吨,库消比 5.6%,库消比预测值较 24/25 年度下降 0.30 个百分点;2025/26年度中国豆油产量 2,052 万吨,国内消费量 2,050 万吨,期末库存 80 万吨,库消比3.9%,较 24/25 年度上升 0.11 个百分点。

美国农业部 2025 年 12 月供需报告预测,2025/26 年度全球豆粕产量 2.87 亿吨,国内消费量 2.83 亿吨,期末库存 1,882 万吨,库消比 5.2%,较 24/25 年度下降 0.15个百分点。2025/26 年度美国豆粕产量 5,464 万吨,国内消费量 3,781 万吨,期末库存 43 万吨,库消比 0.8%,较 24/25 年度上升 0.01 个百分点。

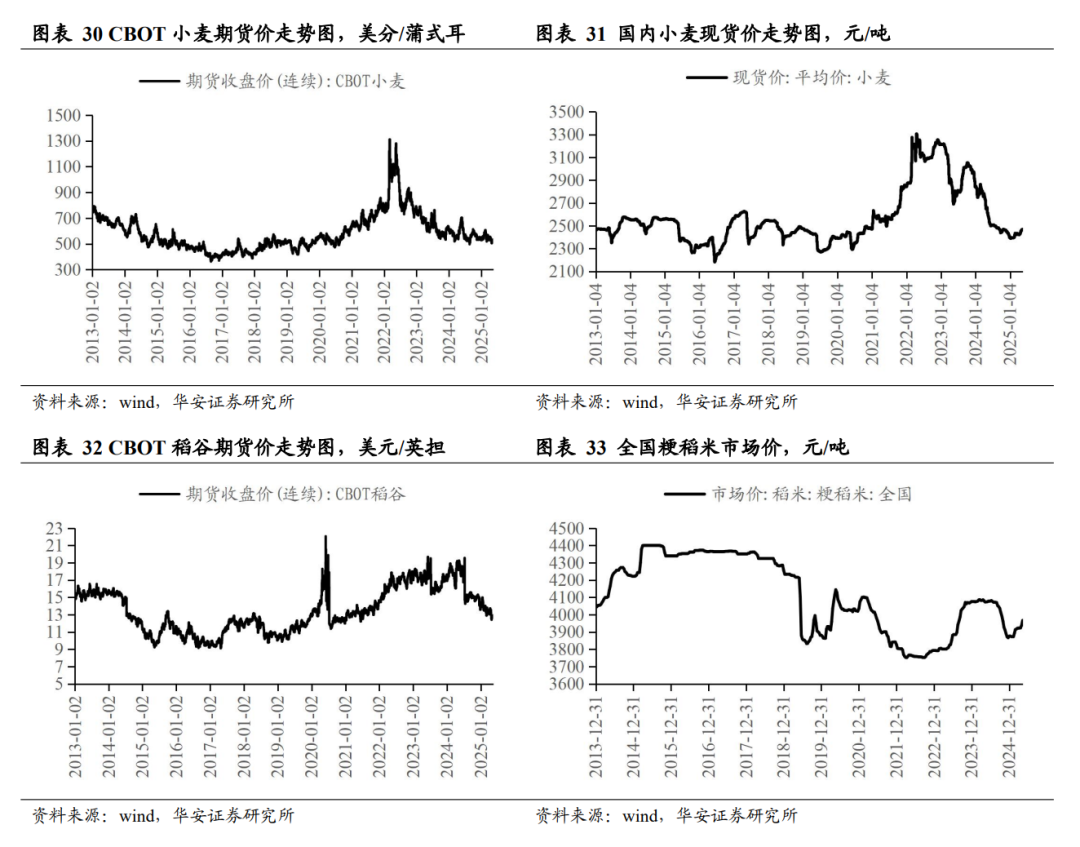

2.1.2 小麦和稻谷

本周五,小麦现货 2515.56 元/吨,周环比涨 0.08%,同比涨 4.94%;粳稻米 12月 31 日现货 3951.00 元/吨,10 天环比涨 0.20%,同比涨 1.94%。

本周五,CBOT 小麦期货收盘价 506.50 美分/蒲式耳,周环比跌 3.06%,同比跌4.16%;CBOT 稻谷期货收盘 9.33 美元/英担,周环比跌 5.90%,同比跌 33.05%。

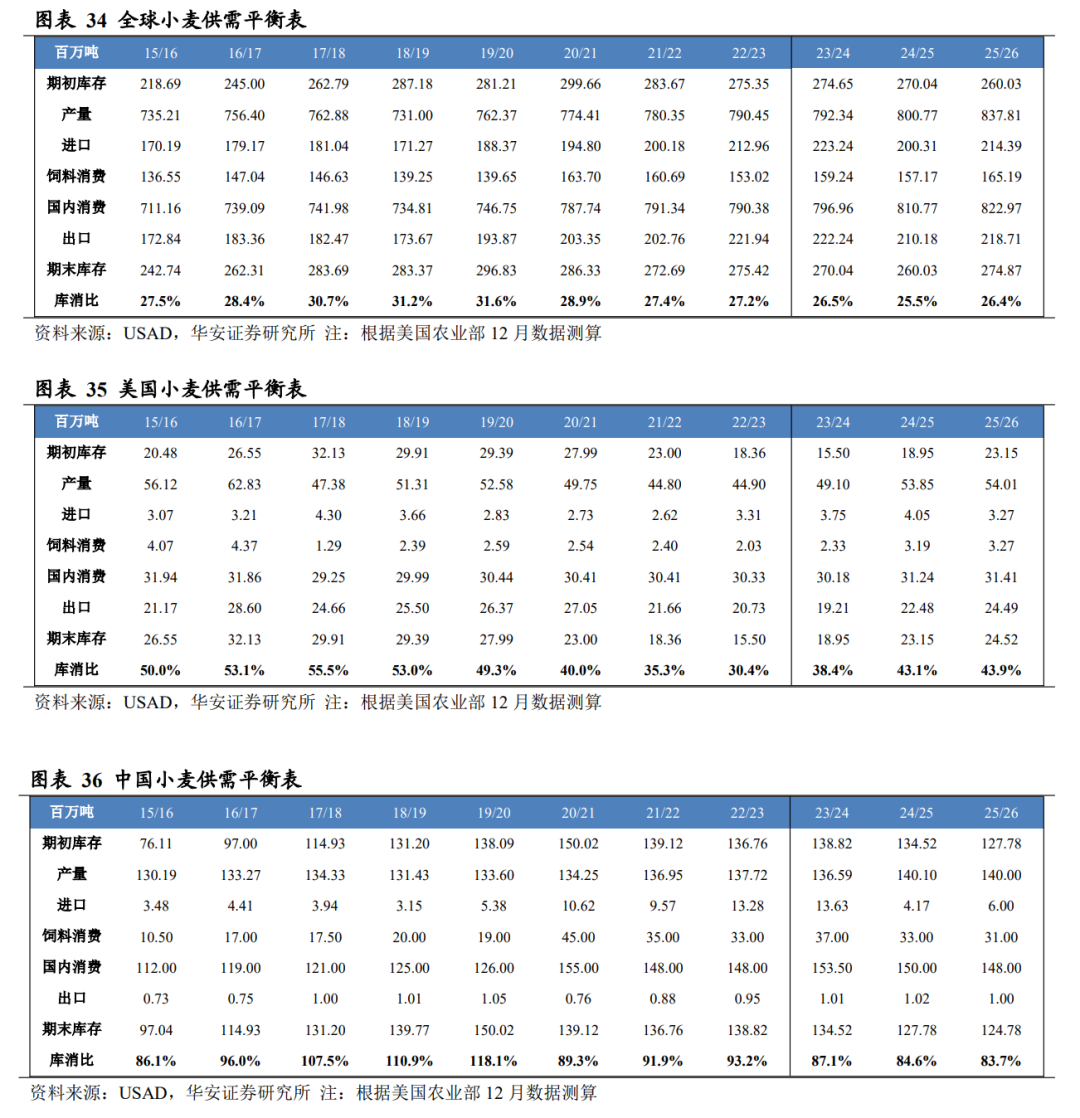

美国农业部 2025 年 12 月供需报告预测,2025/26 年度全球小麦产量 8.38 亿吨,国内消费量 8.23 亿吨,期末库存 2.75 亿吨,库消比 26.4%,较 24/25 年度上升 0.92个百分点

分国别看,2025/26 年度美国小麦产量 5,401 万吨,国内消费量 3,141 万吨,期末库存 2,452 万吨,库消比 43.9%,较 24/25 年度上升 0.77 个百分点;2025/26 年度中国小麦产量 1.40 亿吨,国内消费量 1.48 亿吨,期末库存 1.25 亿吨,库消比 83.7%,较 24/25 年度下跌 0.87 个百分点。

2.1.3 糖

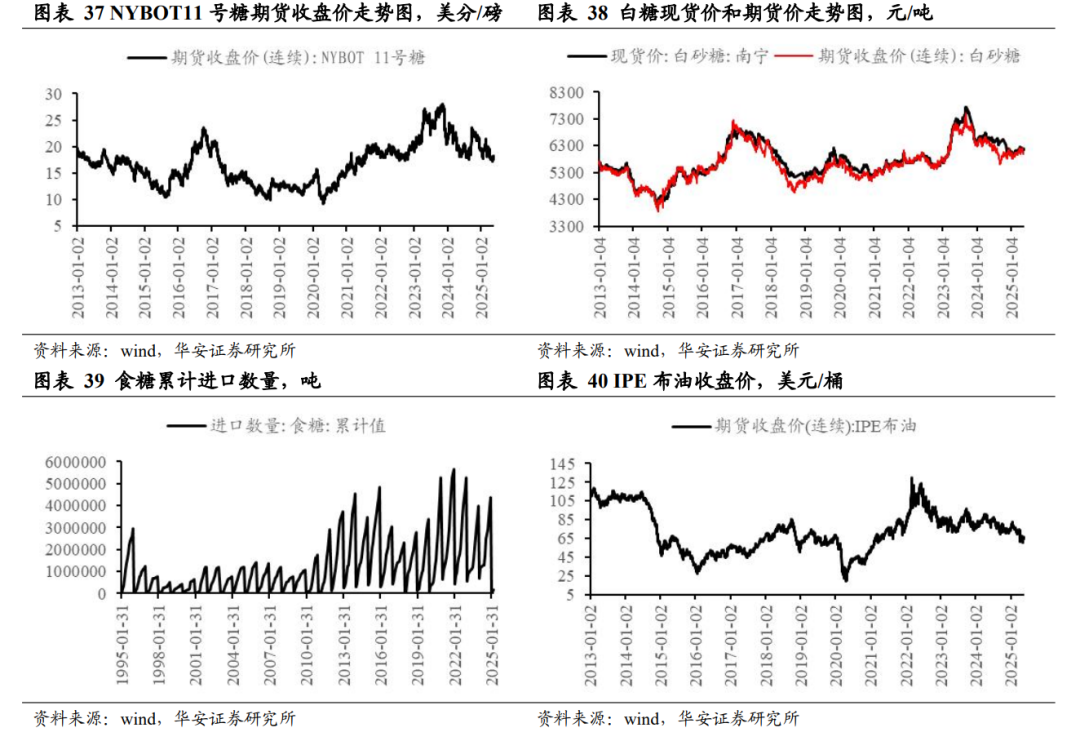

本周五,白砂糖现货价 5350.0 元/吨,周环比涨 0.19%,同比跌 11.13%;白砂糖国内期货收盘价 5264.0 元/吨,周环比跌 2.37%,同比跌 12.65%。截至 11 月底,食糖进口累计数量 434 万吨,同比涨 9.60%。

本周五,NYBOT 11 号糖期货收盘价 14.60 美分/磅,周环比跌 4.58%,同比跌25.55%;IPE 布油收盘价 60.80 美元/桶,周环比跌 2.38%,同比跌 19.95%。

2.1.4 棉花

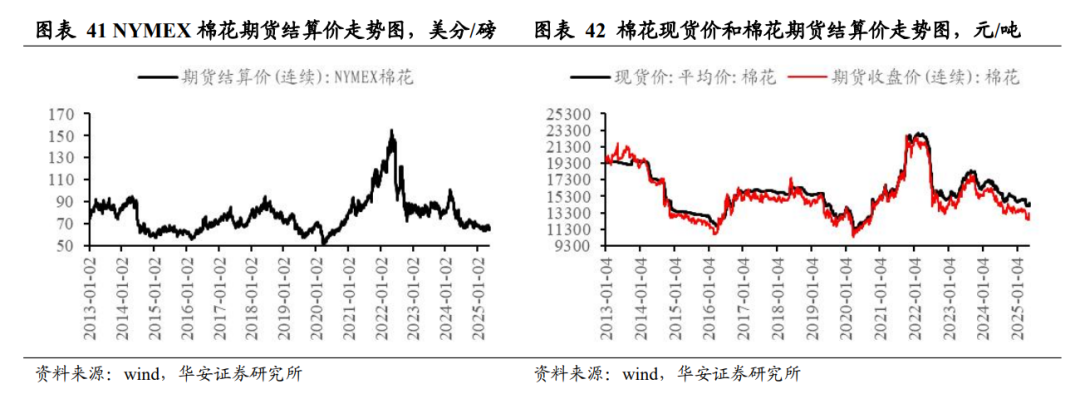

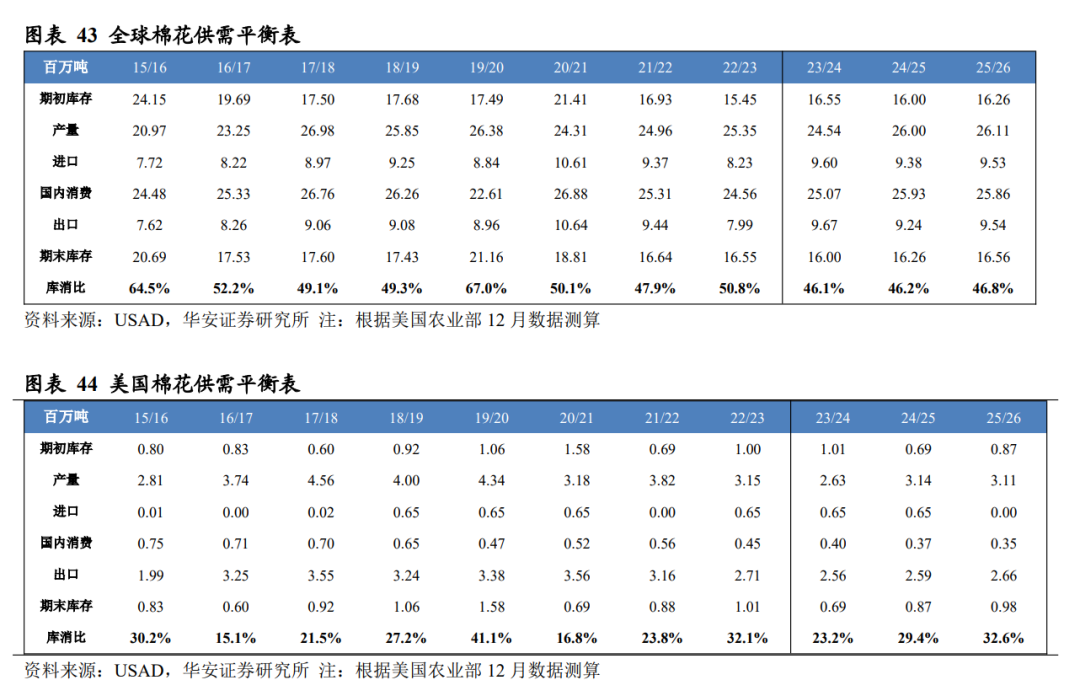

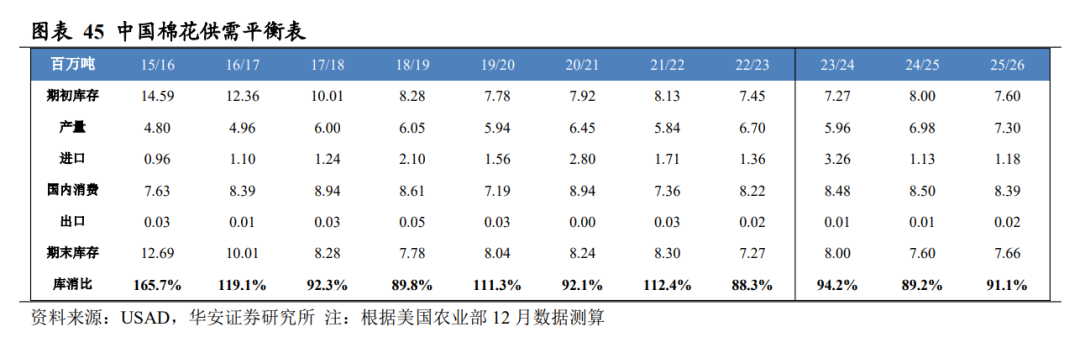

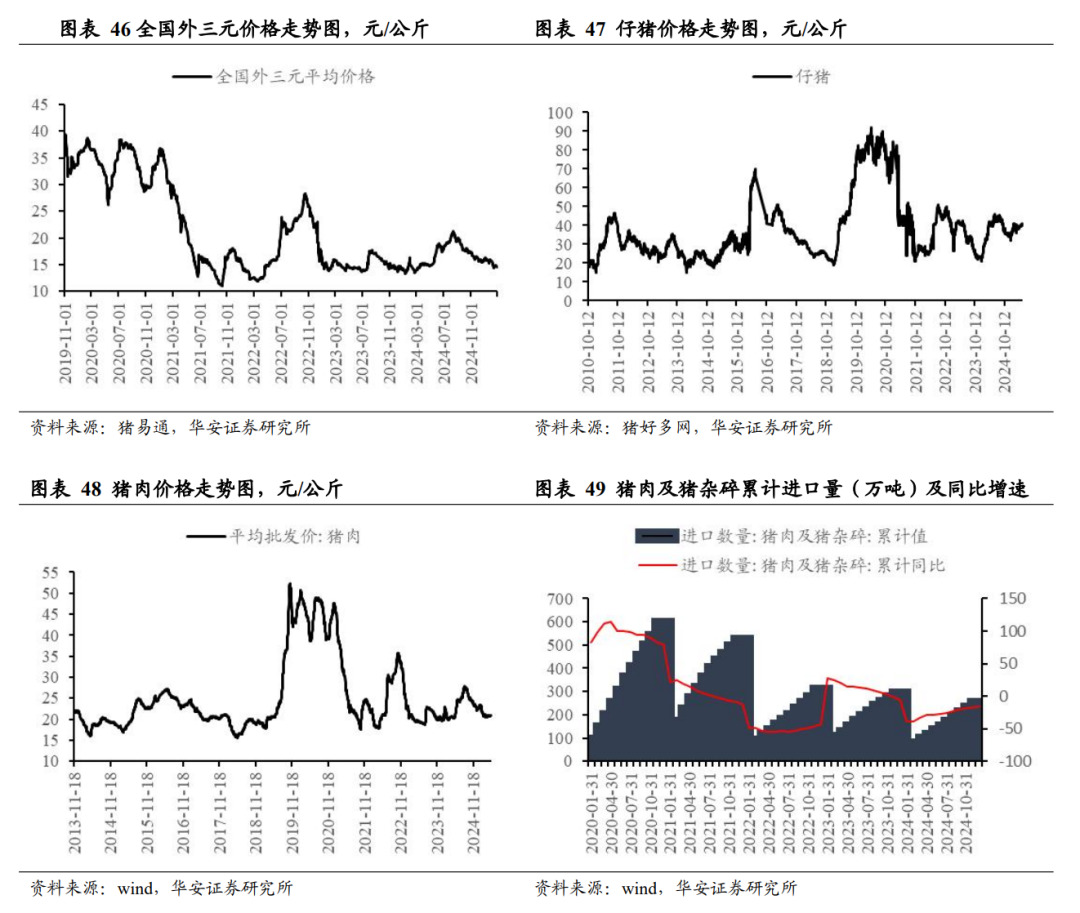

本周五,棉花现货价 15566.15 元/吨,周环比涨 1.86%,同比涨 5.50%;国内棉花期货收盘价 14655.0 元/吨,周环比涨 3.13%,同比涨 8.68%。

本周五,NYMEX棉花期货结算价64.01美分/磅,周环比跌 0.36%,同比跌6.65%。

美国农业部 2025 年 12 月供需报告预测,2025/26 年度全球棉花产量 2,611 万吨,国内消费量 2,586 万吨,期末库存 1,656 万吨,库消比 46.8%,较 24/25 年度上升 0.55个百分点。

分国别看,2025/26 年度美国棉花产量 311 万吨,国内消费量 35 万吨,期末库存 98 万吨,库消比 32.6%,较 24/25 年度上升 3.20 个百分点;2025/26 年度中国棉花产量 730 万吨,国内消费量 839 万吨,期末库存 766 万吨,库消比 91.1%,较 24/25年度上升 1.94 个百分点。

2.2 畜禽

2.2.1 生猪

根据搜猪网数据,2026 年 1 月 2 日全国外三元生猪均价 12.39 元/公斤,周环比涨 7.65%,同比跌 22.80%。根据猪好多数据,本周五全国仔猪价格 18.85 元/公斤,周环比涨 1.29%,同比跌 41.50%;根据搜猪网数据,本周五全国猪粮比 5.30,周环比涨 7.72%,同比跌 29.80%。

2.2.2 白羽肉鸡

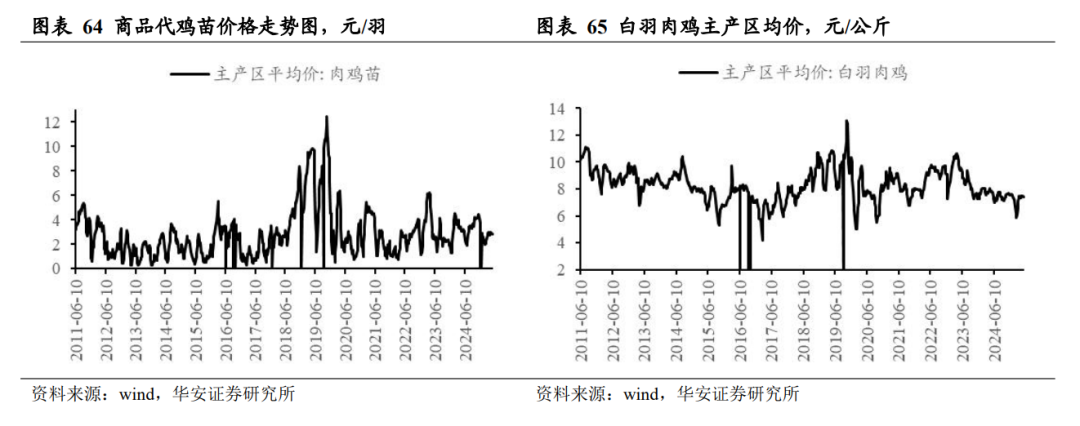

据中国禽业分会披露数据,2025 年第 49 周(2025 年 12 月 1 日- 2025 年 12 月 7日) 父母代鸡苗价格 42.13 元/套,周环比跌 2.17%,同比跌 22.82%;父母代鸡苗销量 187.24 万套,周环比跌 6.66%,同比涨 63.61%;在产祖代种鸡存栏 131.88 万套,周环比跌 1.71%,同比涨 2.50%;后备祖代种鸡存栏 77.33 万套,周环比涨 1.88%,同比跌 16.01%;在产父母代种鸡存栏 2168.89 万套,周环比跌 1.43%,同比跌 0.55%;后备父母代种鸡存栏 1532.30 万套,周环比涨 2.85%,同比跌 8.41%。

2026 年 1 月 4 日,白羽肉鸡 7.72 元/公斤,周环比跌 1.28%,同比涨 2.12%。

2.2.3 黄羽鸡

2026 年 1 月 2 日,三黄鸡均价 15.43 元/公斤,周环比跌 2.89%,同比跌 8.37%;2025 年 12 月 30 日,青脚麻鸡均价 6.00 元/斤,周环比涨 1.69%,同比涨 42.86%。

2.3 水产品

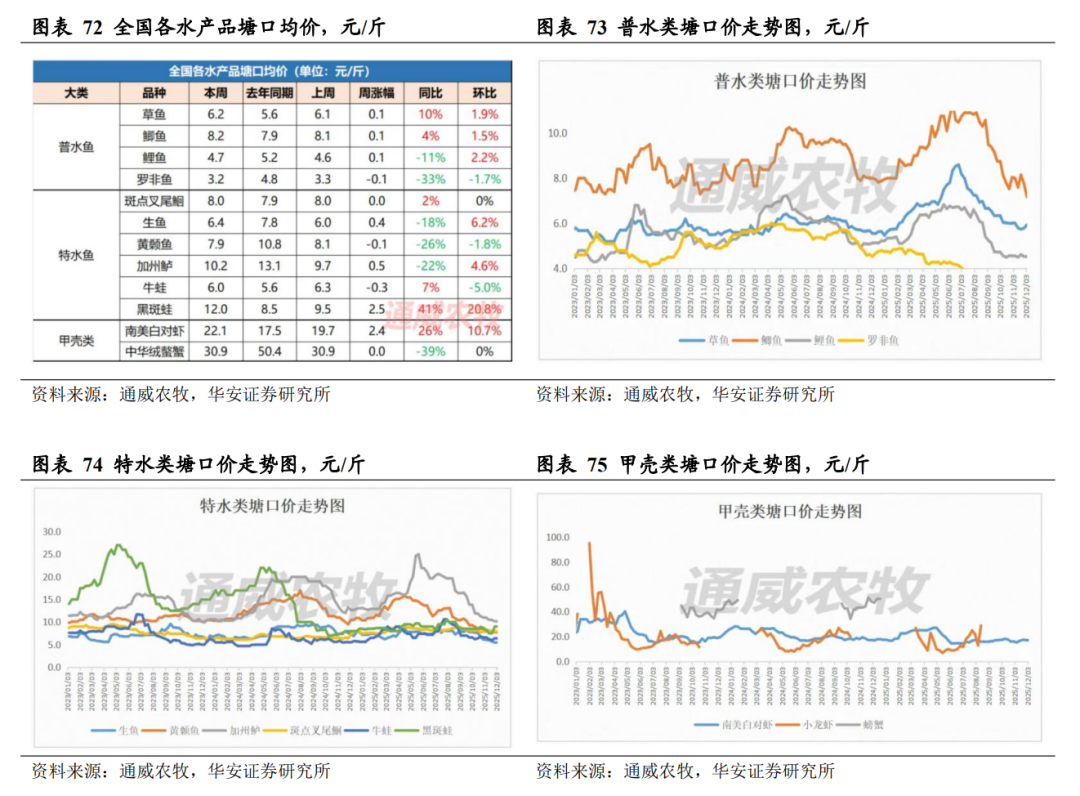

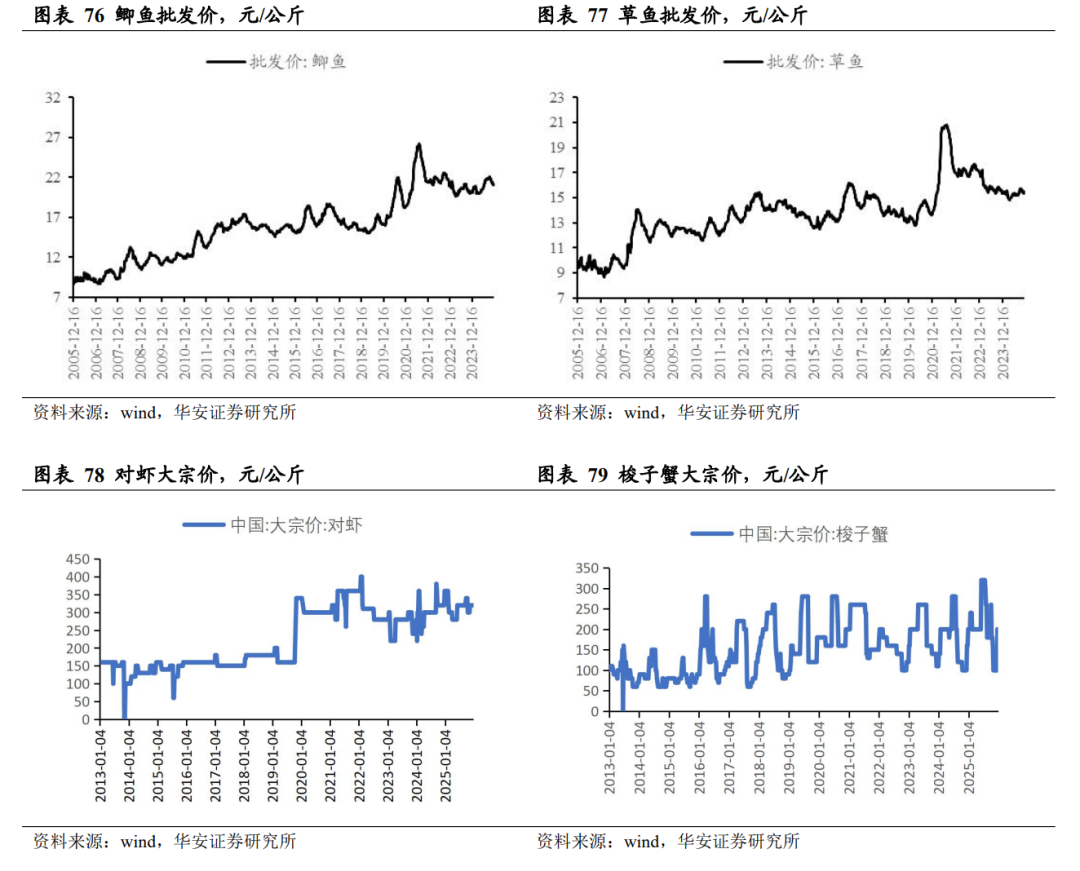

2025 年 12 月 26 日,鲫鱼批发价 21.29 元/公斤,周环比涨 0.85%,同比涨 0.66%;草鱼批发价 16.17 元/公斤,周环比涨 0.50%,同比涨 5.55%。

2025 年 12 月 26 日,中国对虾大宗价 320 元/千克,周环比持平,同比持平;中国梭子蟹大宗价 200 元/千克,周环比持平,同比涨 25.00%。

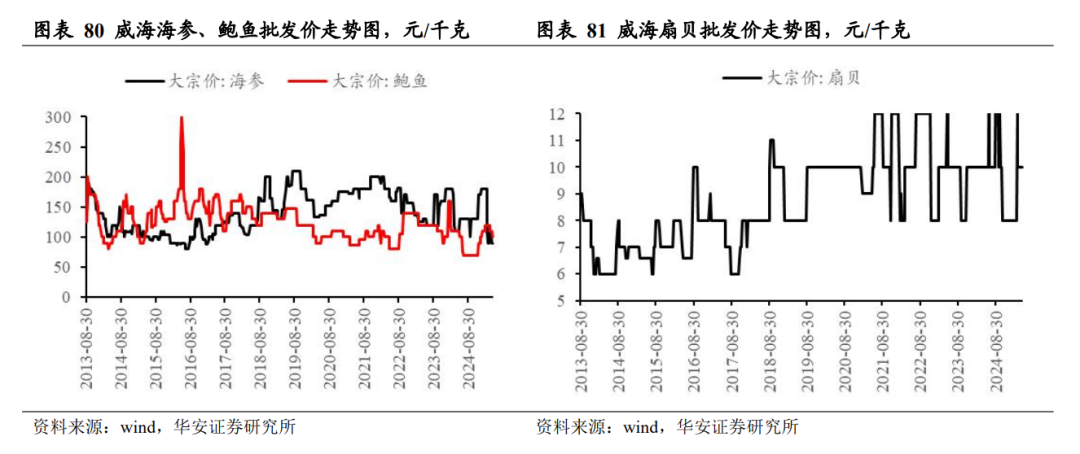

2025 年 12 月 26 日,威海海参批发价 90 元/千克,周环比持平,同比跌 47.06%;威海鲍鱼批发价 100 元/千克,周环比持平,同比涨 11.11%;威海扇贝批发价 10 元/千克,周环比持平,同比涨 25.0%。

2.4 动物疫苗

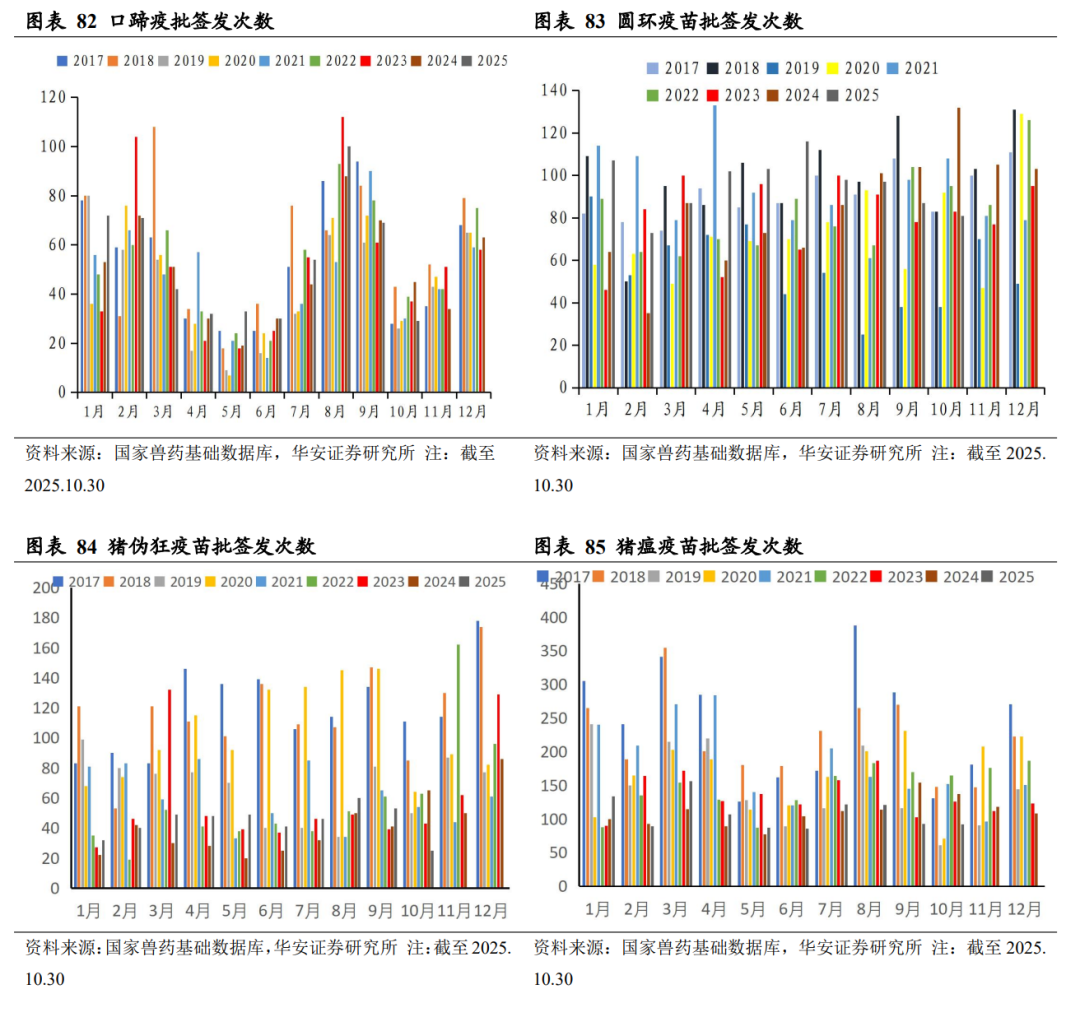

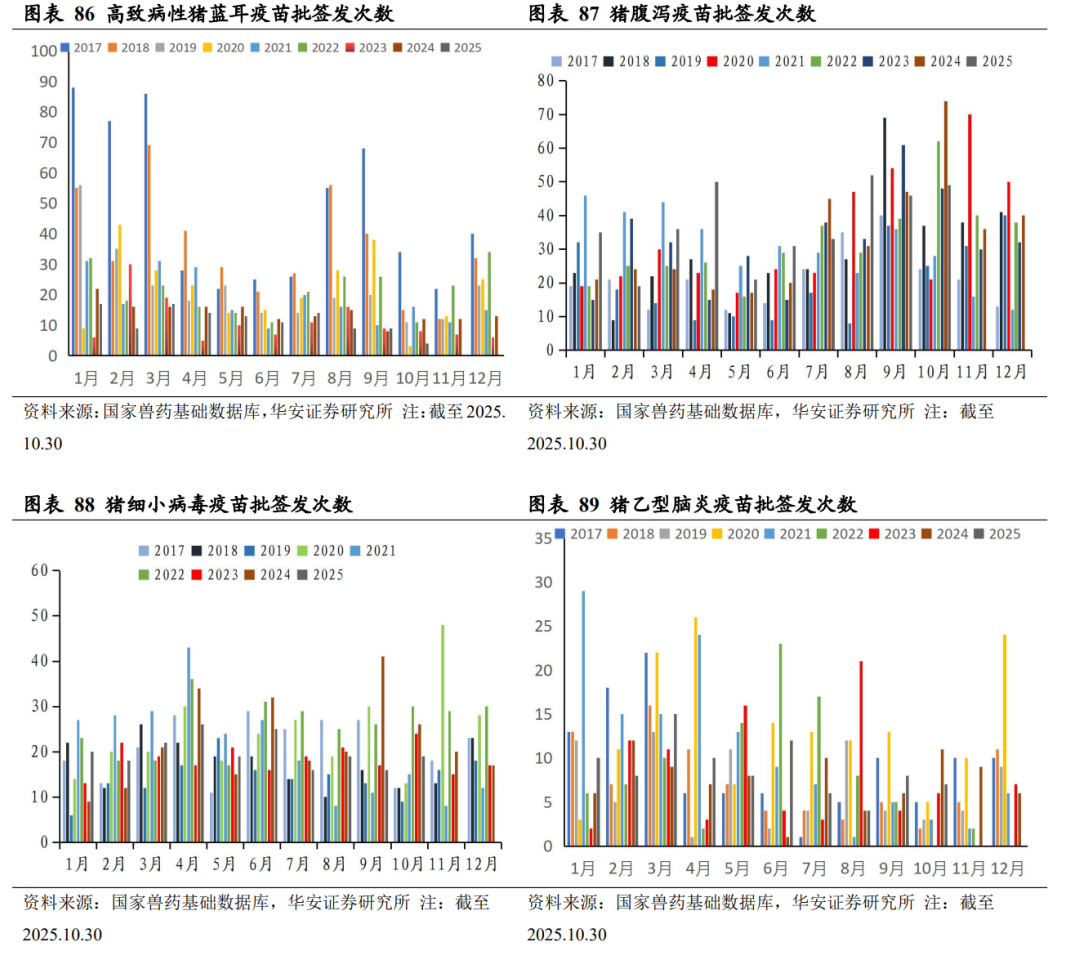

2025 年 1-10 月,猪用疫苗批签发数同比增速由高到低依次为,猪伪狂犬疫苗+24.8%、猪乙型脑炎疫苗+18.9%、猪圆环疫苗+17.7%、腹泻苗+15.9%、口蹄疫苗+6.0%、猪瘟疫苗-0.7%、猪细小病毒疫苗-12.3%、高致病性猪蓝耳疫苗-20.4%。

2025 年 10 月,猪用疫苗批签发数同比增速由高到低依次为,猪细小病毒疫苗-26.9%、猪瘟疫苗-32.8%、腹泻苗-33.8%、口蹄疫苗-35.6%、猪乙型脑炎疫苗-36.4%、猪圆环疫苗-38.6%、猪伪狂犬疫苗-61.5%、高致病性猪蓝耳疫苗-69.2%。

3

畜禽上市企业月度出栏

3.1 生猪月度出栏

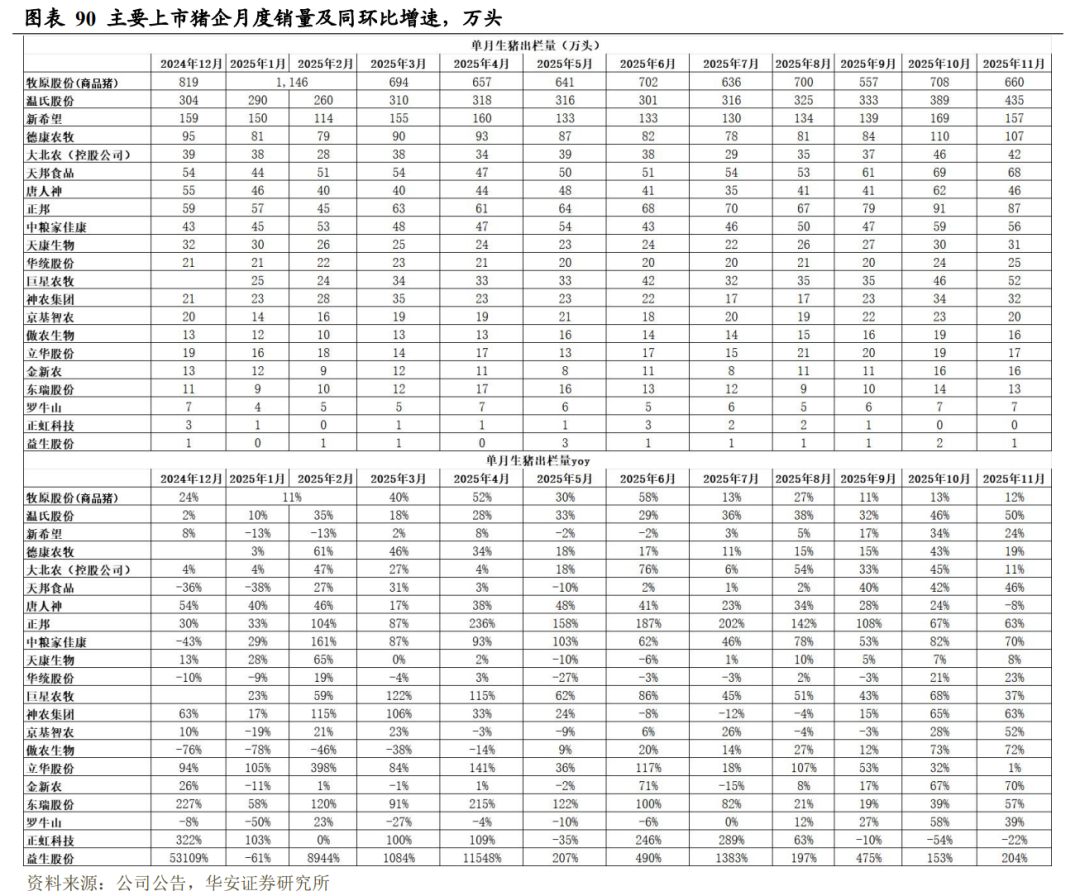

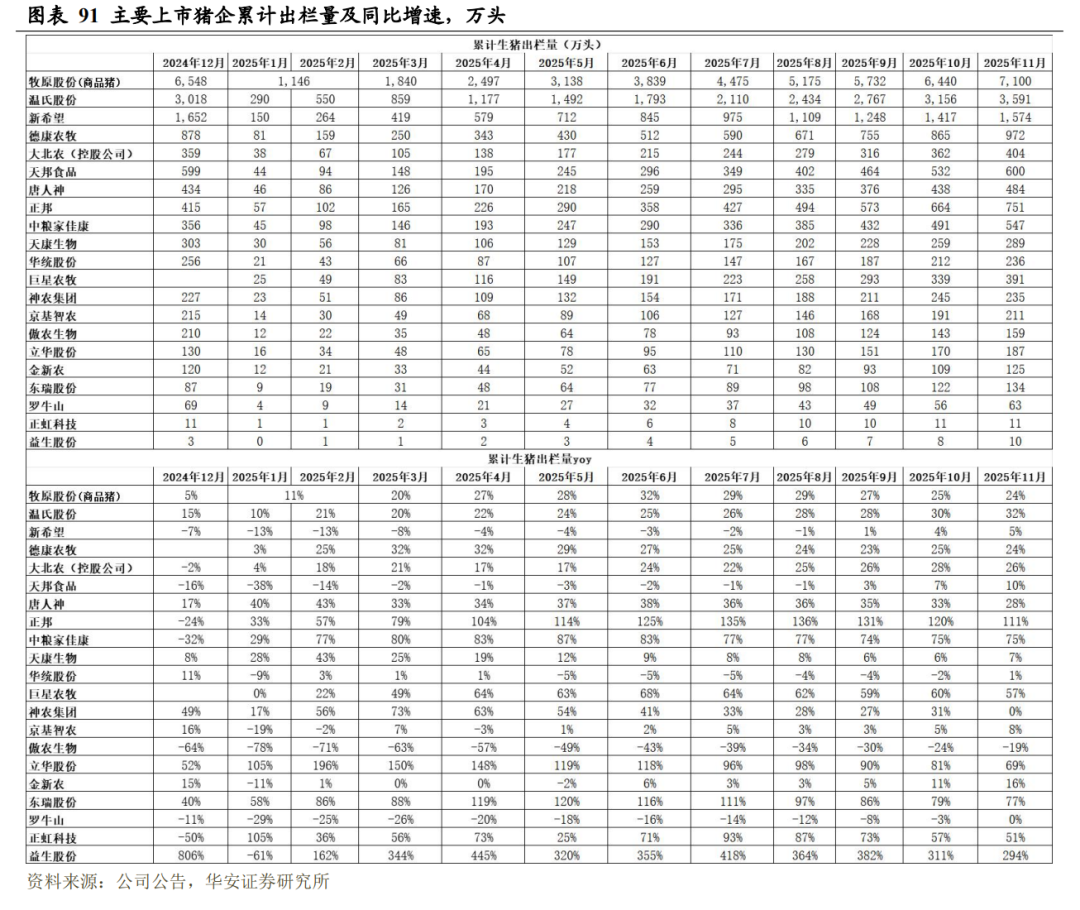

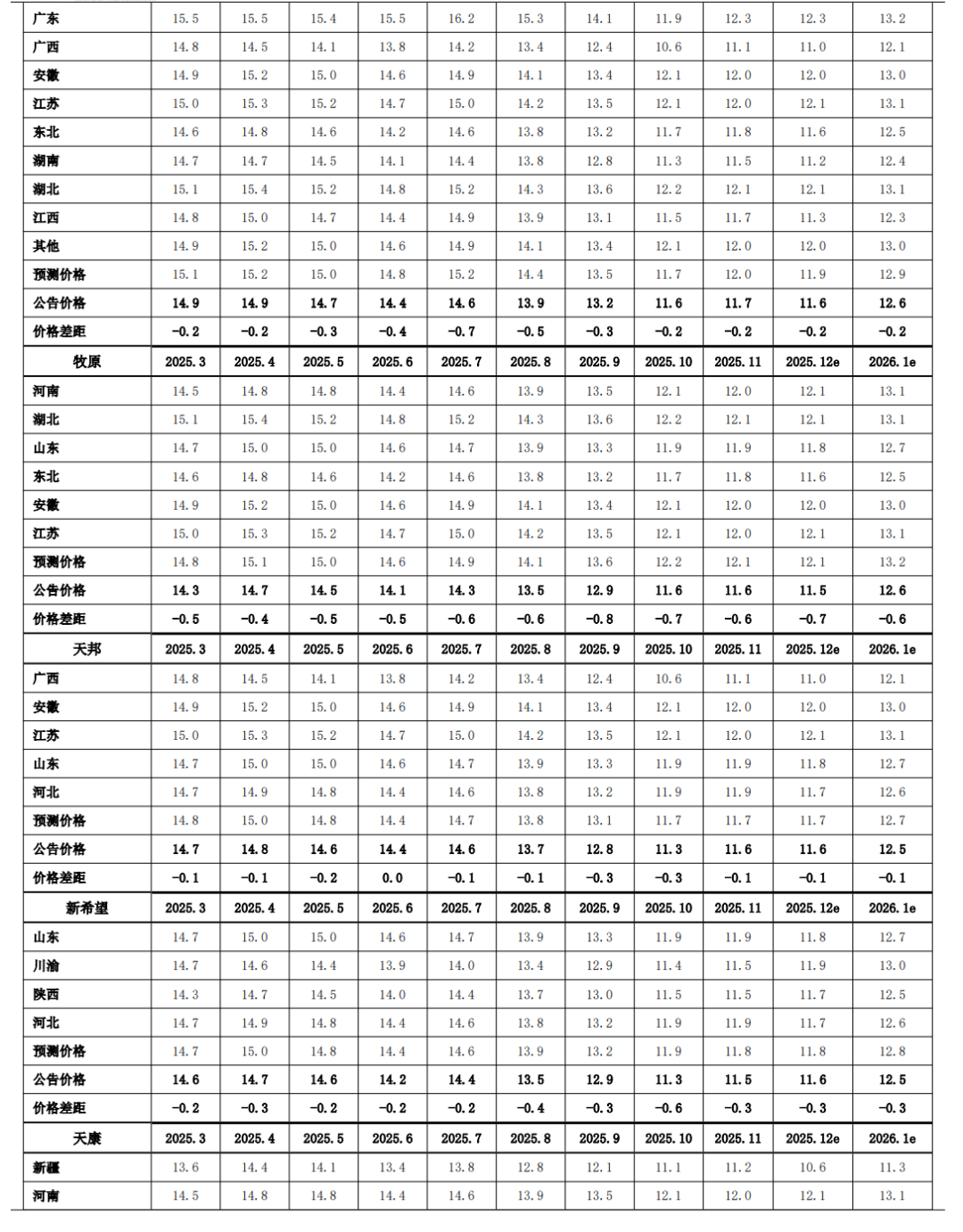

2025 年 1-11 月,20 家上市猪企出栏量 18,065 万头,同比+28.1%,出栏量(万头)从高到低依次为,牧原 7100(仅商品猪出栏量)、温氏 3591、新希望1574、德康农牧 972、正邦 751、天邦食品 600、中粮家佳康 547、唐人神 484、大北农(控股公司)404、巨星农牧 391、天康生物 289、华统股份 236、神农集团 235、京基智农 211、立华股份 187、傲农生物(维权) 159、东瑞 134、金新农 125、罗牛山 63、正虹科技 11;出栏量同比增速从高到低依次为,正邦 111%、东瑞77%、中粮家佳康 75%、立华股份 69%、巨星农牧 57%、正虹科技 51%、温氏32%、唐人神 28%、大北农(控股公司)26%、德康农牧 24%、牧原 24%、金新农 16%、天邦食品 10%、京基智农 8%、天康生物 7%、新希望 5%、华统股份 1%、神农集团 0%、罗牛山 0%、傲农生物-19%。

2025 年 11 月,20 家上市猪企出栏量 1,884 万头,同比+27%,出栏量(万头)从高到低依次为,牧原股份 660(仅商品猪出栏量)、温氏 435、新希望 157、德康农牧 107、正邦 87、天邦食品 68、中粮家佳康 56、巨星农牧 52、唐人神46、大北农(控股公司)42、神农集团 32、天康生物 31、华统股份 25、京基智农 20、立华股份 17、傲农生物 16、金新农 16、东瑞 13、罗牛山 7、正虹科技 0;出栏量同比增速从高到低依次为,傲农生物 72%、金新农 70%、中粮家佳康 70%、神农集团 63%、正邦 63%、东瑞 57%、京基智农 52%、温氏 50%、天邦食品 46%、罗牛山 39%、巨星农牧 37%、新希望 24%、华统股份 23%、德康农牧 19%、牧原股份 12%、大北农(控股公司)11%、天康生物 8%、立华股份 1%、唐人神-8%、正虹科技-22%。

3.2 肉鸡月度出栏

3.3 生猪价格估算

4

宠物食品企业月度数据

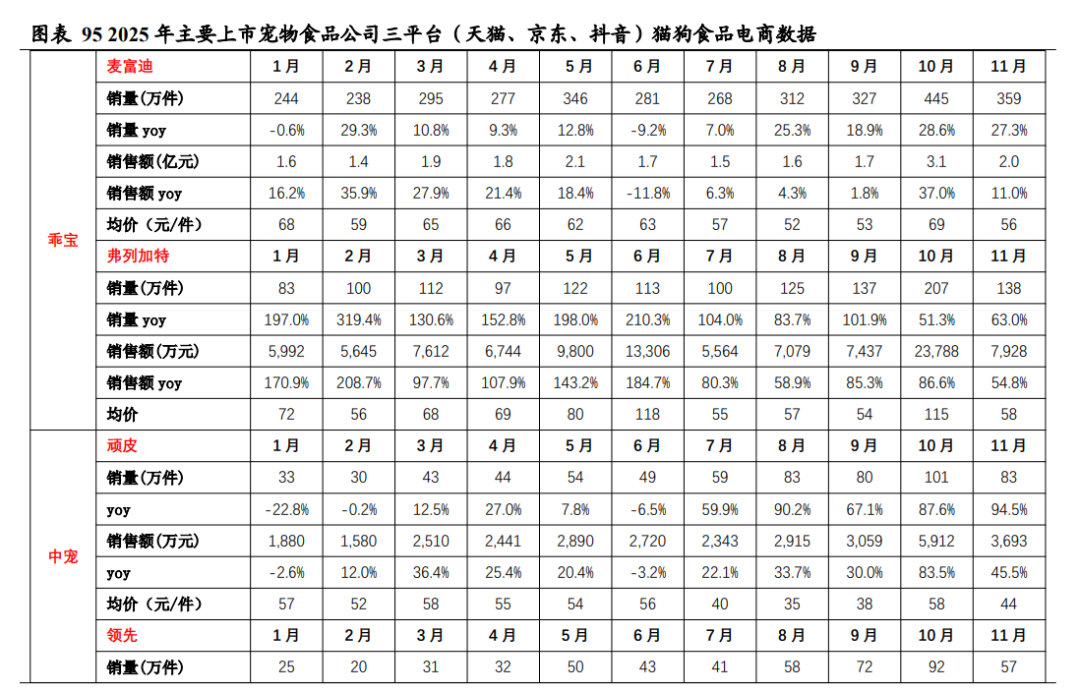

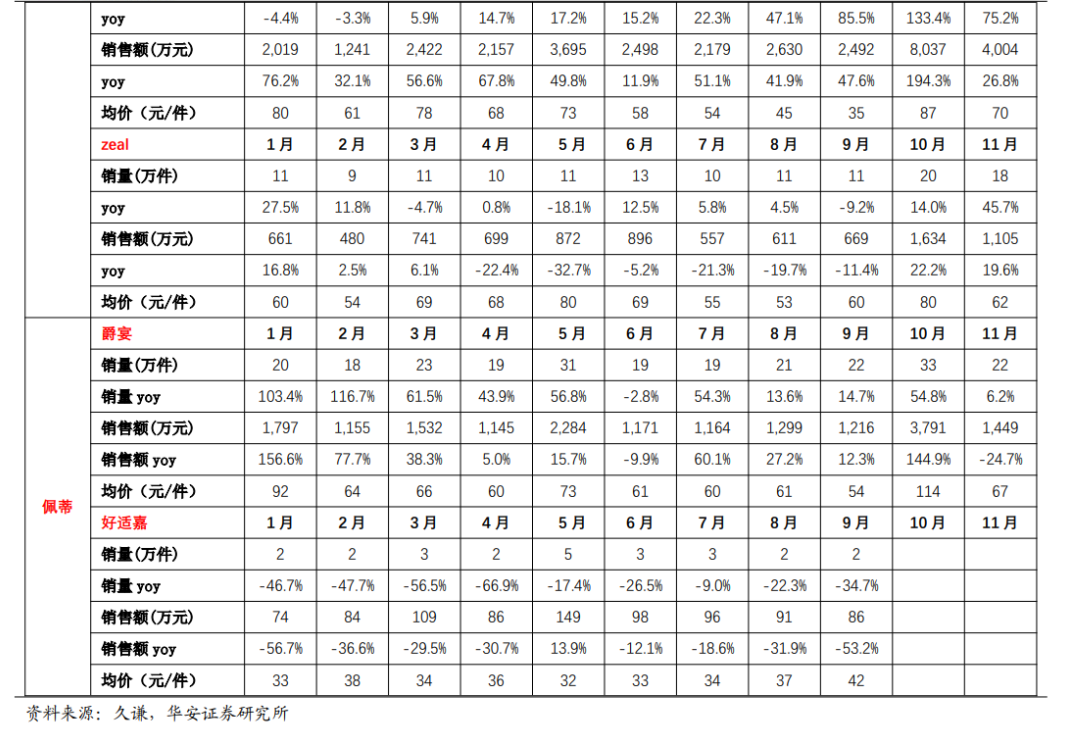

2025Q1-Q3,猫狗食品三平台(天猫、京东、抖音)销售额同比+18.5%、+9.5%、+5.5%;2025 年 10-11 月,猫狗食品三平台(天猫、京东、抖音)销售额同比分别+19.1%、15.0%。

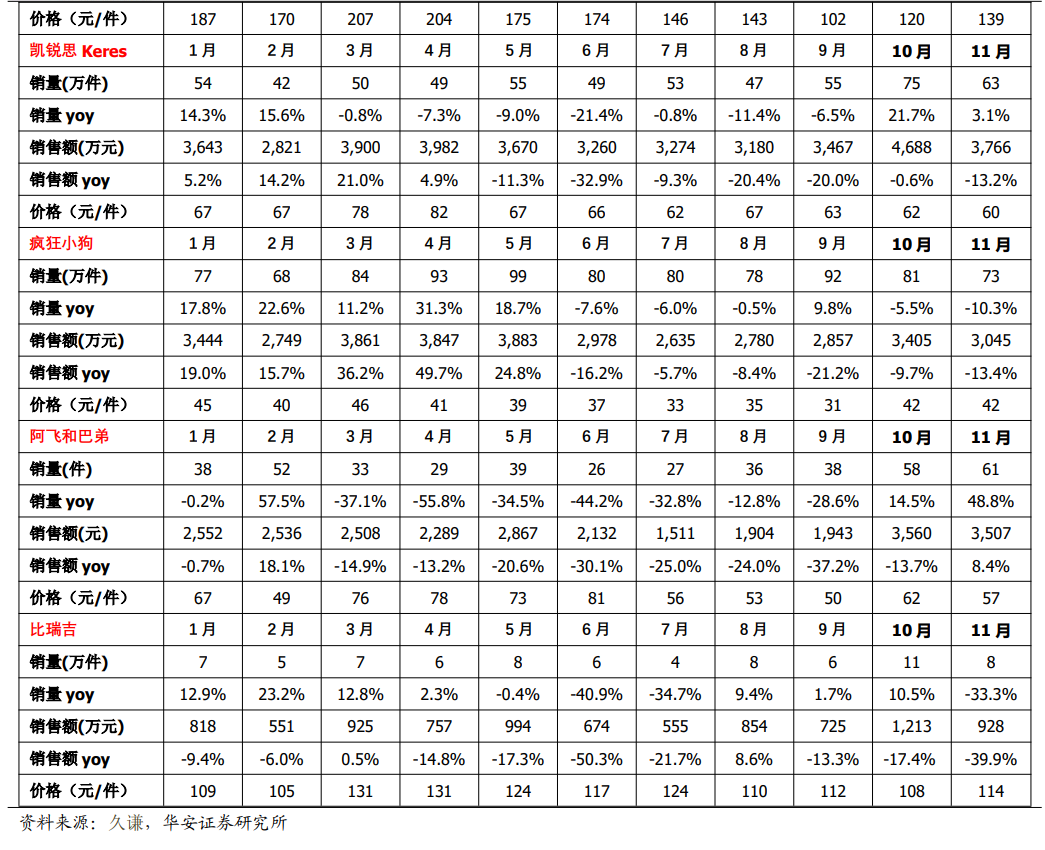

2025 年 10 月麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+37%、+86.6%、+83.5%、+194.2%、+144.9%。2025 年 10 月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比+37%、+86.6%;中宠旗下品牌顽皮、领先、Zeal 三平台(天猫、京东、抖音)销售额同比+83.5%、+194.3%、+22.2%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比+144.9%。

2025 年 11 月麦富迪、弗列加特、顽皮、领先销售额同比+9.2%、+54.7%、+45.3%、+26.9%。2025 年 11 月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比+11%、+54.8%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+45.5%、+26.8%、+19.6%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-24.7%。

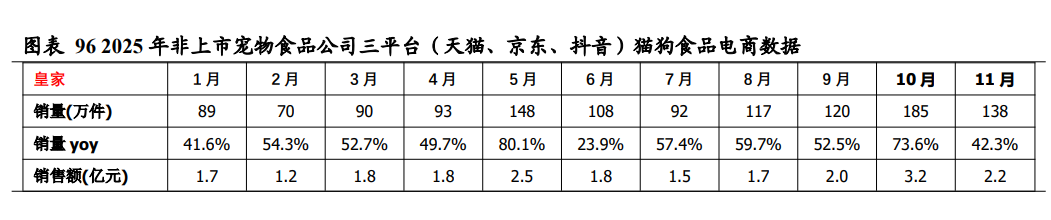

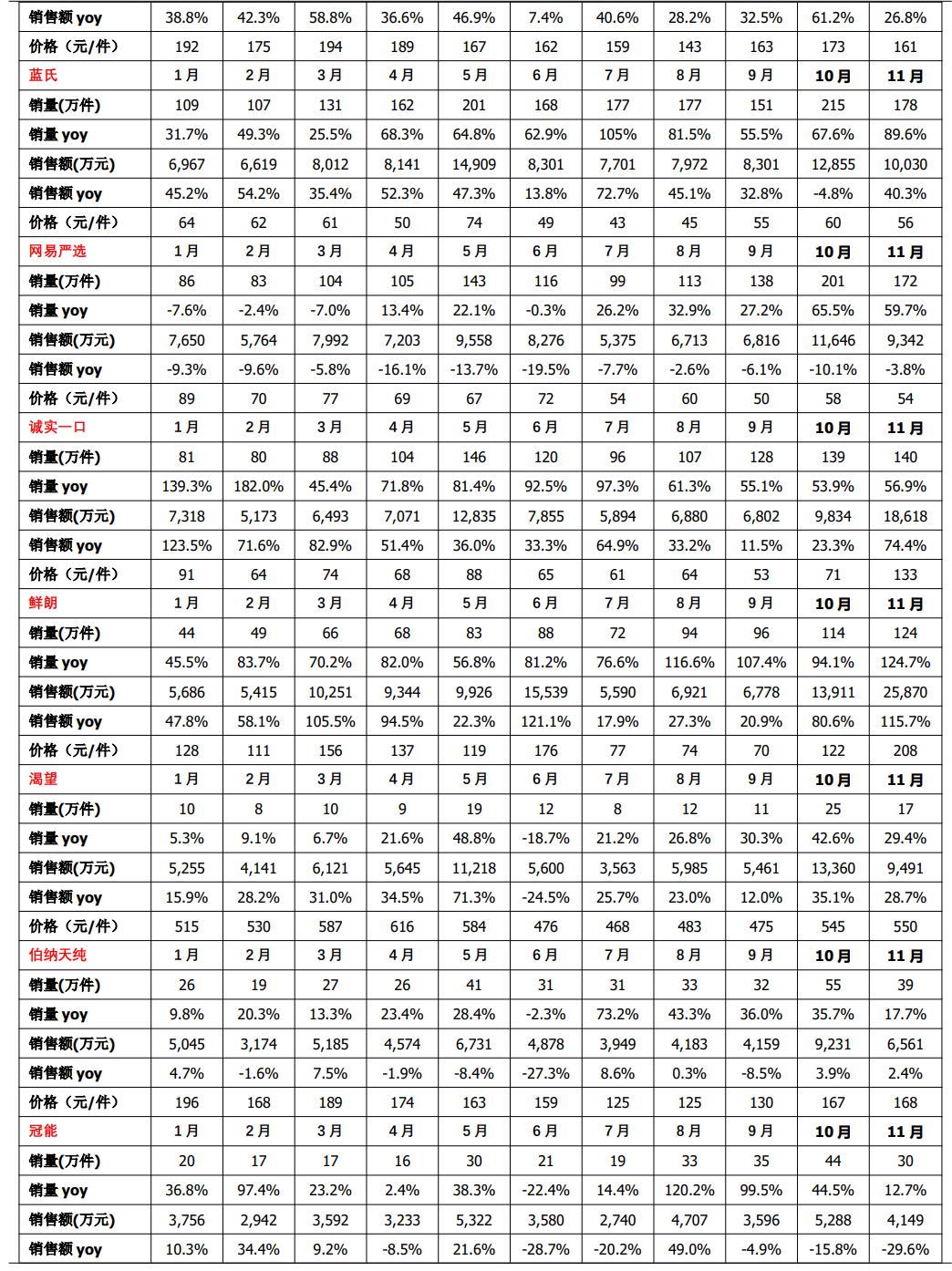

2025 年 10 月皇家、鲜朗、渴望销售额同比+61.2%、+80.6%、+35.1%。2025年 10 月,皇家三平台(天猫、京东、抖音)销售额同比+61.2%,蓝氏销售额同比-4.8%,网易严选销售额同比-10.1%,诚实一口销售额同比+23.3%,鲜朗销售额同比+80.6%,渴望销售额同比+35.1%,博纳天纯销售额同比+3.9%,冠能销售额同比-15.8%,凯锐思销售额同比-0.6%,疯狂小狗销售额同比-9.7%,阿飞和巴弟销售额同比-13.7%,比瑞吉销售额同比-17.4%。

2025 年 11 月皇家、蓝氏、诚实一口、鲜朗、渴望销售额同比+26.8%、+40.3%、74.4%、+115.7%、+28.7%。2025 年 11 月,皇家三平台(天猫、京东、抖音)销售额同比+26.8%,蓝氏销售额同比+40.3%,网易严选销售额同比-3.8%,诚实一口销售额同比+74.4%,鲜朗销售额同比+115.7%,渴望销售额同比+28.7%,博纳天纯销售额同比+2.4%,冠能销售额同比-29.6%,凯锐思销售额同比-13.2%,疯狂小狗销售额同比-13.4%,阿飞和巴弟销售额同比+8.4%,比瑞吉销售额同比-39.9%。

5

行业动态

5.1 12 月第 4 周畜产品和饲料集贸市场价格情况

据对全国 500 个县集贸市场和采集点的监测,12 月第 4 周(采集日为 12 月25 日)生猪、鸡肉、活牛、肉羊价格环比上涨,仔猪、猪肉、鸡蛋、商品代雏鸡价格环比下跌,牛肉、生鲜乳、饲料产品价格环比持平。

生猪产品价格。全国仔猪平均价格 23.14 元/公斤,比前一周下跌 0.6%,同比下跌 29.3%。浙江、新疆、吉林、内蒙古、陕西等 6 个省份仔猪价格上涨,海南、上海、山西、黑龙江、湖南等 22 个省份仔猪价格下跌,贵州价格持平。华南地区价格较高,为 27.52 元/公斤;华北地区价格较低,为 21.69 元/公斤。全国生猪平均价格 12.19 元/公斤,比前一周上涨 0.2%,同比下跌 25.9%。天津、河北、安徽、山东、重庆等 20 个省份生猪价格上涨,福建、海南、广东、山西、新疆等 10 个省份生猪价格下跌。西南地区价格较高,为 13.13 元/公斤;东北地区价格较低,为 11.57 元/公斤。全国猪肉平均价格 22.48 元/公斤,比前一周下跌 0.2%,同比下跌 18.9%。安徽、河南、四川、重庆、浙江等 10 个省份猪肉价格上涨,福建、天津、吉林、黑龙江、江苏等 17 个省份猪肉价格下跌,江西、广东、贵州价格持平。华南地区价格较高,为 25.95 元/公斤;东北地区价格较低,为 18.89 元/公斤。

家禽产品价格。全国鸡蛋平均价格 8.57 元/公斤,比前一周下跌 0.5%,同比下跌 23.0%。河北、辽宁等 10 个主产省份鸡蛋价格 7.16 元/公斤,比前一周下跌0.8%,同比下跌 29.2%。全国鸡肉平均价格 22.29 元/公斤,比前一周上涨 0.1%,同比下跌 5.1%。商品代蛋雏鸡平均价格 3.47 元/只,比前一周下跌 0.3%,同比下跌 14.5%。商品代肉雏鸡平均价格 3.41 元/只,比前一周下跌 0.3%,同比下跌5.3%。

牛羊产品价格。全国牛肉平均价格 71.33 元/公斤,与前一周持平,同比上涨 7.9%。河北、内蒙古等 10 个主产省份牛肉价格 65.18 元/公斤,比前一周上涨0.1%。主产省份活牛价格 26.54 元/公斤,比前一周上涨 0.1%,同比上涨 16.2%。全国羊肉平均价格 71.74 元/公斤,比前一周上涨 0.1%,同比上涨 2.6%。河北、内蒙古等 10 个主产省份羊肉价格 69.46 元/公斤,比前一周上涨 0.1%。主产省份活羊价格 30.14 元/公斤,比前一周上涨 0.1%,同比上涨 3.7%。

生鲜乳价格。内蒙古、河北等 10 个主产省份生鲜乳平均价格 3.03 元/公斤,与前一周持平,同比下跌 2.6%。

饲料价格。全国玉米平均价格 2.43 元/公斤,与前一周持平,同比上涨 5.7%。主产区东北三省玉米价格 2.26 元/公斤,比前一周上涨 0.4%;主销区广东省玉米价格 2.5 元/公斤,与前一周持平。全国豆粕平均价格 3.30 元/公斤,与前一周持平,同比上涨 2.2%。育肥猪配合饲料平均价格 3.36 元/公斤,与前一周持平,同比持平。肉鸡配合饲料平均价格 3.50 元/公斤,与前一周持平,同比上涨 0.6%。蛋鸡配合饲料平均价格 3.22 元/公斤,与前一周持平,同比上涨 1.3%。(来源:农业农村信息网)

5.2 美国发生高致病性禽流感

12 月 22 日,美国通报威斯康辛州等 8 地发生 17 起野禽和 24 起家禽 H5N1亚型高致病性禽流感疫情,471 只野禽和散养家禽感染死亡,227 只被扑杀,31.4万只家禽被扑杀。(来源:农业农村部)

5.3 商务部公布对进口牛肉实施保障措施的裁定

根据《中华人民共和国保障措施条例》(以下称《保障措施条例》)的规定,2024 年 12 月 27 日,商务部(以下称调查机关)发布 2024 年第 60 号公告,决定对进口牛肉(以下称被调查产品)进行保障措施立案调查。

调查机关对被调查产品进口数量是否增加、是否对国内产业造成损害及损害程度,以及进口数量增加与损害之间的因果关系进行了调查。

现本案调查结束,根据《保障措施条例》第十九条、第二十条规定,调查机关作出裁定。现将有关事项公告如下:

一、裁定

调查机关裁定,进口牛肉数量增加,中国国内产业受到严重损害,且进口产品数量增加与严重损害之间存在因果关系。

二、实施保障措施

根据《保障措施条例》第十九条规定,保障措施可以采取提高关税、数量限制等形式。商务部根据调查结果,决定以“国别配额及配额外加征关税”的形式对进口牛肉采取保障措施。保障措施实施期限为 3 年,自 2026 年 1 月 1 日至 2028年 12 月 31 日。保障措施在实施期间内按固定时间间隔逐步放宽。

根据《保障措施条例》第二十条规定,商务部向国务院关税税则委员会提出对规定数量之外的进口牛肉加征关税的建议,国务院关税税则委员会根据商务部的建议作出决定,对规定数量之外的进口牛肉在现行适用关税税率的基础上加征关税,加征关税税率为 55%。

被调查产品具体描述如下:

被调查产品名称:牛肉。

英文名称:Meat of bovine animals。

产品描述:被调查产品活牛(牛属)经屠宰加工后的牛肉产品,包括鲜、冷或冻的整头及半头牛肉、带骨牛肉以及去骨牛肉。

该产品归在《中华人民共和国进出口税则》:02011000、02012000、02013000、02021000、02022000、02023000。

三、执行保障措施的方法

自 2026 年 1 月 1 日起,进口牛肉未超出规定数量的,进口经营者在进口牛肉时,按现行适用关税税率缴纳关税,上一年度内未使用完的配额数量不结转至下一年度。自进口牛肉达到规定数量的第 3 日起(含当日),进口经营者在进口牛肉时,应在现行适用关税税率的基础上加征 55%关税。

保障措施实施期间,《中国—澳大利亚自由贸易协定》中规定的牛肉特殊保障措施暂停实施。

四、发展中国家(地区)的排除

对于原产于发展中国家(地区)的产品,如其进口份额不超过 3%,且这些国家(地区)进口份额总计不超过 9%,不适用保障措施。不适用保障措施的发展中国家(地区)名单见附件 3。

实施保障措施的 3 年期限内,如被排除适用的发展中国家(地区)某一年的进口份额超过 3%,或这些国家(地区)进口份额总计超过 9%,可从次年起对其产品适用保障措施。

五、复审

保障措施实施期间,商务部可以根据有关情况的变化,依法审查保障措施的形式和水平。

本公告自 2026 年 1 月 1 日起执行。(来源:商务部)

5.4 2025 年 11 月生猪定点屠宰企业屠宰量同比+17.4%

农业农村部:2025年11月,生猪定点屠宰企业屠宰量3,957万头,环比+3.2%,同比+17.4%;1-11 月,生猪定点屠宰企业屠宰量 36,246 万头,同比+19.3%。(来源:农业农村部生猪专题)

“

风险提示

疫情失控;猪价上涨晚于预期;牛价上涨晚于预期。

“

重要提示

本报告摘自华安证券2026年1月6日已发布的《【华安证券·农林牧渔】行业周报:进口牛肉保障措施提前落地,配额及加征关税利好肉牛》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

分析师介绍

分析师:王 莺 执业证书号:S0010520070003

>>>查看更多:股市要闻