1长龄液压:液压元件龙头,光伏跟踪支架打造第二成长曲线

1.1 深耕液压领域 20 年,中央回转接头与张紧装置市占率领先

长龄液压成立于 2006 年,为中央回转接头和张紧装置龙头。主营业务覆盖工程机械板 块、精密铸造板块和光伏板块,具体包括液压中央回转接头、张紧装置、工程机械回转减 速器、精密铸件和光伏回转减速器等产品。工程机械板块为公司主业,产品包括中央回转 接头、张紧装置、工程机械回转减速器等,营收占比在 50%以上,工程机械回转减速器已 陆续供应徐工消防、三一高机等,并开始小批供应下游 AGV 运输车客户。 主要客户均为国内外著名的企业,入局光伏跟踪支架赛道。公司下游客户包括三一、 徐工、柳工、临工、中联重科、卡特彼勒、浙江鼎力、特雷克斯等国内外知名企业。2023 年,公司收购江阴尚驰机械设备有限公司 70%的股权,江阴尚驰自设立以来一直从事减速 器产品的研发、生产和销售,其生产的减速器主要应用于光伏跟踪支架,光伏减速器可以 使跟踪支架上的光伏面板获得动力、追踪太阳照射角度并调整,提高发电效率。随着光伏 跟踪支架在全球大型地面电站中的渗透率持续提升,回转减速器作为核心传动部件,已成 为光伏产业链中快速增长的细分领域。

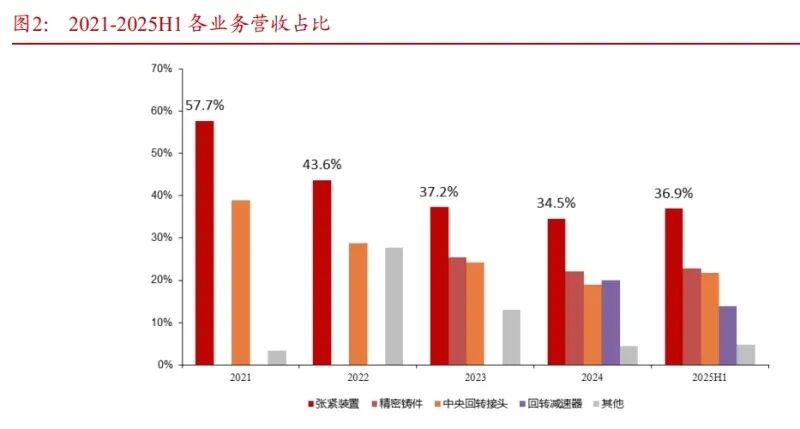

分结构看,公司主业产品为张紧装置、精密铸件、中央回转接头和回转减速器。 2025H1, 四 种 产 品 营 收 占 比 分 别 为 36.9%/22.8%/21.7%/13.9%, 毛 利 率 分 别 为 28.8%/27.7%/25.5%/20.2%。

境外业务拓展加速。2024 年,为提升公司回转减速器、液压部件等产品的境外市场份 额,增强公司市场竞争力,公司投资 1800 万美元,在泰国设立控股孙公司,主要从事回转 减速器及液压产品的生产、研发、销售。随着公司泰国项目的落地,公司加速境外布局, 实现公司回转减速器、张紧装置等产品的全球化生产和销售。2021-2024 年,公司境外业务 营收占比分别为 0.72%/0.92%/11.14%/10.10%,全球化进程稳步推进。

1.2 核芯系半导体公司拟获得上市公司控制权,公司有望开启第二增长曲线

1.2.1 股份协转已完成,待要约收购完成后上市公司实控人将变更为胡康桥

上市公司控制权拟发生变更,胡康桥(核芯系半导体公司的实控人)拟入主。权益变 动将分为股份协议转让、部分要约收购两步进行。

(一)股份协议转让(已完成),核芯听涛、澄联双盈持有上市公司 29.99%股权

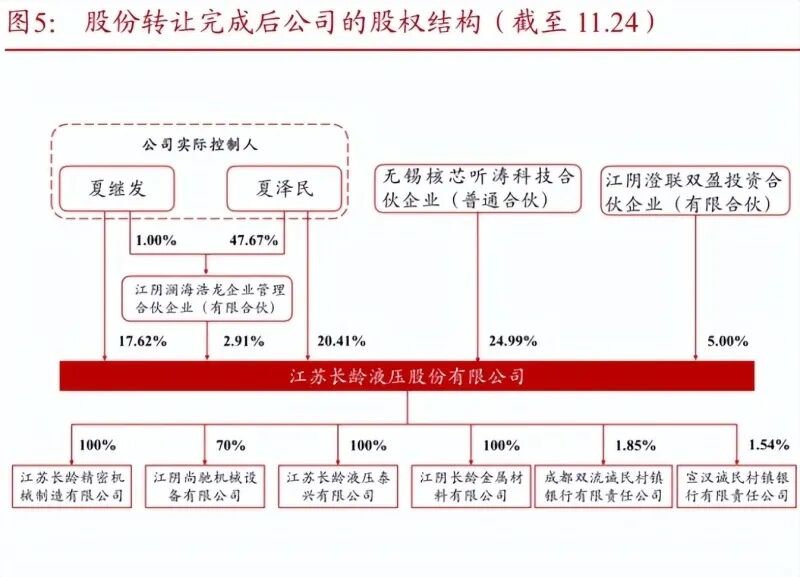

2025 年 7 月 10 日,公司控股股东及实控人夏继发、夏泽民与核芯听涛签订《股份转让 协议》,夏继发、夏泽民将所持有上市公司股份合计约 0.36 亿股(约占总股本的 24.99%) 转让给核芯听涛。 同日,夏继发与澄联双盈(江阴市高新区国资办为实控人)签订《股份转让协议》,夏 继发将所持有约 720 万股(占总股本的 5.00%)转让给澄联双盈。 11 月 14 日,公司公告称,上述股份转让事项已完成过户登记,受让方(核芯听涛、澄 联双盈)合计拥有上市公司 29.99%的股份,出让方(夏继发、夏泽民)合计拥有上市公司 38.03%的股份,上市公司实控人尚未发生变更。

(二)要约收购

根据 7 月 10 日签订的《股份转让协议》约定,核芯破浪拟向上市公司除核芯听涛、澄 联双盈以外的全体股东发出部分要约,收购上市公司约 1729 万股股份(占总股本的 12.00%)。 核芯听涛、核芯破浪、澄联双盈为一致行动人,本次权益变动完成后,核芯听涛、核 芯破浪、澄联双盈合计持股 41.99%,上市公司实控人将变更为胡康桥。

1.2.2 胡康桥:模拟芯片公司核芯互联创始人,剑指国产芯片破局之路

胡康桥本科毕业于清华大学电子工程系,后获得莱斯大学电气工程专业芯片设计方向 硕士学位,毕业后在 AMD 担任芯片设计工程师,2018 年创立核芯互联。

核芯互联成立于 2018 年,主攻数模混合信号链芯片的研发应用。公司主要产品涵盖高 精度数据转换器(AD/DA)、电压基准源、时钟生成器、时钟驱动、运算放大器、高速 SerDes 等在内的上百个型号的芯片产品,业务面向电力、轨交、智能制造等众多领域。 立足长远发展,坚定正向设计之路。以公司在 2019 年立项研发的 ADC 芯片 CL1606 为 例,当时研发人员几乎没有用 250nm 工艺去打造高精度的 SARADC 的经验,一切都从研读 论文开始;2020 年 3 月,公司即向大客户送出了第一版产品;经两轮改进后,2020 年 6 月 产品基本实现对国外同类型号的替代;2021 年将该产品移植到中芯国际的工艺上,实现全 产业链国产化。 自 2022 年起,公司便荣获国家级专精特新小巨人企业称号,并于 2024 年成功获得国 家级专精特新“重点”小巨人称号。如今公司产品型号已超 1600 种,以“创未来世界,造 当今所无”为使命,在 TI、ADI 等国际巨头的技术壁垒中,立志开辟出一条兼具国产兼容 性与自主创新的发展路径。

1.3 25Q1-Q3 营收净利有所抬升,控费能力保持稳定

2025Q1-Q3公司营收净利有所抬升。2020-2024年公司营收由8.7亿元增长至8.8亿元, CAGR 达 0.5%,归母净利润由 2.4 亿元下滑至 0.9 亿元,CAGR 达-20.4%。2025Q1-Q3,公 司实现营业收入 7.5 亿元,同比提高 10.5%,实现归母净利润 1.1 亿元,同比提高 20.5%。 2024 年,公司实现营收 8.8 亿元,同比提升 9.6%,实现归母净利润 0.9 亿元,同比下滑 6.84%。24 年公司经营情况变动较大,营业收入提升主要系公司 2023 年收购江阴尚驰,纳 入合并报表范围,业务量增加,从而增加了公司营业收入总额所致;24 年归母净利润下滑, 主要系控股子公司江阴尚驰受光伏行业影响,销售下降进而导致利润下降,同时由于江阴 尚驰下游客户苏州爱康金属科技有限公司被申请破产重整,公司对爱康金属应收款按 70% 计提坏账,确认信用减值损失 1134.81 万元,导致利润进一步下降。

盈利能力略有提升,控费能力保持稳定。2025Q1-Q3 公司综合毛利率 28.6%,净利率 16.1%,同比分别+1.51PCT、+1.12PCT。同期期间费用率为 9.4%,同比-0.07PCT。公司持 续推进降本增效,利用全资子公司长龄精密铸造产能对母公司、江阴尚驰实现原材料供应, 完善从铸件到公司产品生产的一体化经营体系,未来随公司控费能力提高,盈利水平有望 回升。

2 工程机械:周期向上+需求共振,红利持续释放

2.1 行业拐点已现,基建+设备更新拉动需求

>>>查看更多:股市要闻