一纸判罚书,将曾经高增长的明星标的,拉下了神坛。

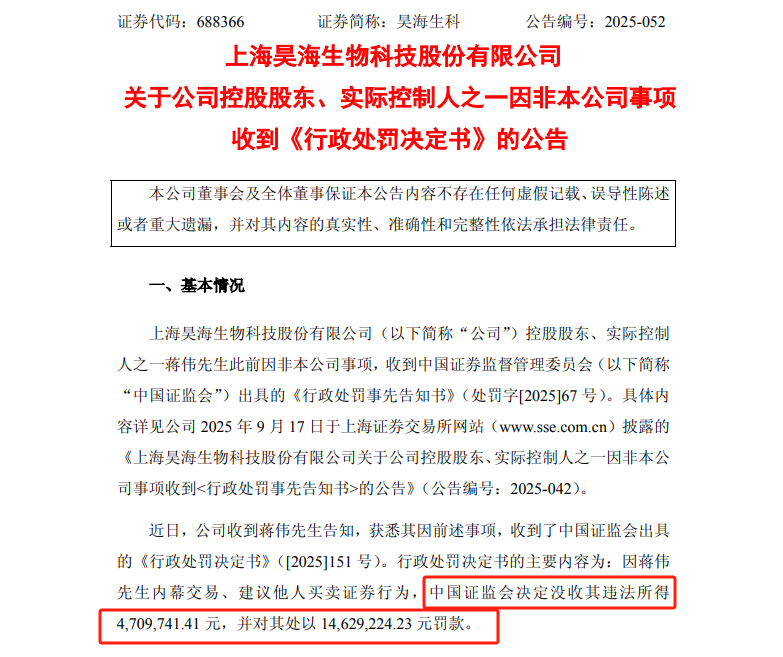

近期,“医美三剑客”之一昊海生科(688366.SH)发布公告,公司控股股东、实际控制人之一蒋伟因内幕交易、建议他人买卖证券行为,被中国证监会没收违法所得470.97万元,并处以三倍罚款1462.92万元。

监管重罚落地后,昊海生科股价从2021年最高的198.17元下跌至43.85元,跌幅高达约351.9%,其A股市值也从高峰的460亿元,缩水八成至100亿元出头。

过去多年,这家头顶“医美茅台”光环的行业巨头,凭借其在医美及眼科领域的强势布局,坐拥资本市场赋予的高估值与无限荣光,而如今,在实控人违规丑闻爆发、业绩增长乏力、市值暴跌等多重夹击下,昊海生科正陷入“至暗”时刻。

千万罚单落地

重罚实控人

公开资料显示,昊海生科是一家从事医疗器械和药品研发、生产和销售业务的科技创新型企业,主营包括医美、眼科、骨科、防粘连及止血四大核心业务板块。

2015年4月30日,昊海生科在港交所成功上市,2019年10月30日,其又成功在科创板上市,成为国内首家“H+科创板”生物医药企业。

作为昊海生科的控股股东与实际控制人,蒋伟被调查一案始于2025年5月。彼时,昊海生科发布公告称,蒋伟因涉嫌内幕交易被立案。

同年9月16日,昊海生科再披露,蒋伟收到中国证监会出具的《行政处罚事先告知书》。直到12月24日,超千万的处罚靴子落地。

尽管昊海生科多次在公告中极力切割,强调处罚主体系蒋伟个人,涉及事项与公司无关,且其不参与公司日常经营管理,不会对公司生产经营造成重大影响,目前公司各项经营活动正常开展。但在业绩增长乏力的背景下,实控人合规“爆雷”还是不可避免地引发投资者对公司治理结构及内部控制有效性的深切担忧。

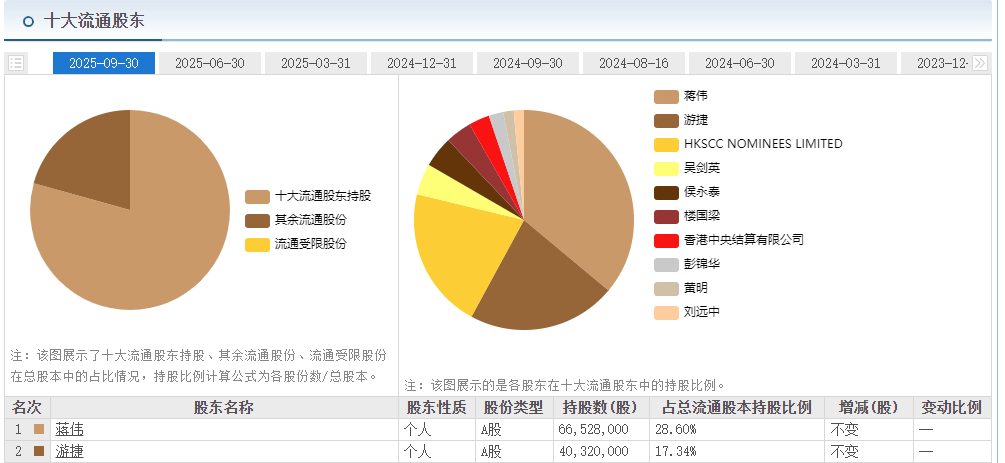

毕竟,截至2025年三季度末,蒋伟及其配偶游捷共持有昊海生科股份比例高达45.94%,企业的战略方向与资本路径,或多或少与这对夫妻的决策与偏好相关。

值得关注的是,在更早之前,昊海生科还曾被曝出持股5%以上股东楼国梁违规减持,股东多次违规资本化运作,极大地透支了资本市场对企业的信心。

而就在2025年12月31日,10亿级医美企业江苏吴中医药发展股份有限公司便因存在未如实披露实际控制人、财务造假等违法行为,被勒令从A股退市。这对于昊海生科而言,未尝不是一记震耳欲聋的警钟。

增长乏力

医美茅台卖不动了?

市场情绪的崩塌,并非单纯源于监管处罚本身,而是此罚单叠加在本就显露颓势的基本面之上。

据财报数据,相较于前几年,昊海生科的业绩增速明显放缓。2021至2024年,公司营收同比增幅分别达32.66%、20.54%、24.60%和24.59%,而2024年则骤降至1.64%。聚焦归母净利润增长,涨幅也从2023年的130.58%大幅下降至2024年的1.04%。

尤其是医美板块,虽仍是增长引擎,但玻尿酸产品增速已从2023年的95.45%骤降至2024年的23.23%。2025年上半年,其玻尿酸营收同比下降16.8%至3.47亿元,医美与创面护理产品营收也同比减少9.31%。

对于业绩下滑,昊海生物在财报中归因于子公司增值税率变化,以及主打大众入门型第一代玻尿酸产品“海薇”和中高端第二代玻尿酸产品“姣兰”遭遇消费需求阶段性减少,导致销售乏力。

事实上,“女人的茅台”卖不动已不再是单一企业的难题,而是行业生存的缩影。

与昊海生科并称医美“三剑客”的爱美客、华熙生物,同样在2025年中交出了一份业绩下行的“成绩单”。具体来看,爱美客今年上半年营收同比下降21.59%,归母净利润同比下降29.57%;华熙生物营收及净利也同步出现双位数下滑。

若要追究医美“三剑客”卖不动的原因,也与多重因素相关。多家行业分析报告显示,尽管玻尿酸相关产品毛利率仍在70%以上,最高甚至超90%,媲美男人的茅台,但在医美消费逐步趋于理性、监管规范化、新型轻医美替代产品(胶原蛋白、肉毒素等)分流冲击及价格战的多重影响下,“医美茅台”的暴利故事显然需要被市场重新审视。

受新规限制

光电业务受影响

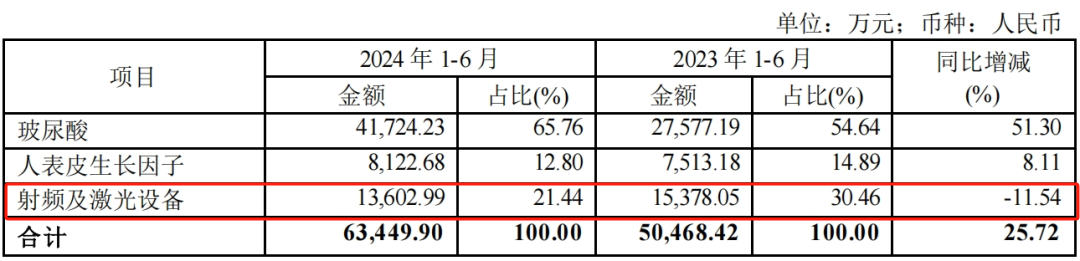

不止玻尿酸产品销售乏力,昊海生科医美板块占比第二大业务——射频及激光设备产品线(光电业务)的营业收入也出现下降。

据了解,昊海生科在2021年2月22日斥资2.05亿元,收购了欧华美科63.64%的股权,后者创立于2008年,是一家全球领先皮肤美容科技企业,代理了多家国外激光美容仪器,其旗下以色列子公司EndyMed专注于射频美肤设备。

据2024年年中财报数据,昊海生科的光电业务营收超1.36亿元,同比下滑11.54%,系唯一出现负增长的项目。对此,昊海生科表示,美容仪新规对射频及激光设备产品线在中国大陆的销售产生了较大的负面影响。

2022年国家药监局发布的《关于调整〈医疗器械分类目录〉部分内容的公告》显示,射频治疗仪、射频皮肤治疗仪类产品需按照第三类医疗器械管理。自2024年4月1日起,该类产品未依法取得医疗器械注册证,不得生产、进口和销售。即便美容仪新规延迟两年施行,但监管趋严仍不可避免对昊海生科的短期业绩产生一定压力。

2025年同期,受美国知识产权纠纷、中东局势、欧美宏观经济下滑影响,昊海生科射频及激光设备业务海外市场销售额也下降约1641万元。

从实控人内幕交易遭重罚引发信任危机,到核心医美产品增长失速、“玻尿酸神话”褪色,再到光电业务遭遇强监管寒流,对于昊海生科而言,想要重新赢回投资者的信任,如何找到更合规的治理结构、更稳健的增长路径,依旧是个不小的挑战。( 本报道基于公开信息整理,仅供参考,不构成任何投资建议或法律意见。)

/ 拾 金

监制 / 黄志东

主编 / 陈山花

编辑 / 周业敏

>>>查看更多:股市要闻