【报告导读】

1. 行业盈利能力整体修复,成本管控见成效。

2. 25Q3利润创新高,净利率按季度递增。

3. 盈利改善覆盖面拓宽,龙头修复节奏领先。

核心观点

行业盈利能力整体修复,成本管控见成效。盈利能力显著改善,成本管控见成效。12月27日,国家统计局发布的《2025年1—11月份全国规模以上工业企业利润增长0.1%》指出,1-11月份黑色金属冶炼和压延加工业利润总额为1,115.0亿元,同比增长1,752.2%。2025年Q1-Q3,SW钢铁实现归母净利润达201.47亿元,扣非归母净利润176.70亿元,相比去年同期均实现扭亏为盈。前三季度行业平均销售毛利率为12.35%,同比提升1.33个百分点;销售净利率为3.74%,同比提升1.11个百分点。成本管控效率提升叠加行业供需结构改善,推动板块盈利水平显著回升。

25Q3利润创新高,净利率按季度递增。单季度营收维持稳定,成本管控延续。2025Q3钢铁板块实现营收4801.23亿元,同比增加0.07%;营业成本4435.39亿元,同比减少4.42%;实现归母净利润87.16亿元,环比增长12.16%,同比扭亏为盈,成本收缩是利润扭亏的核心驱动因素,强化盈利修复的可持续性。归母净利润按季度递增,25Q3利润创新高。25Q1实现归母净利润54.41亿元,同比增长549.88%,环比扭亏为盈;25Q3归母净利润达到87.16亿元,环比继续增长12.16%,较去年同期扭亏为盈,单季度盈利规模创2024年以来新高。分季度看,净利率与毛利率均稳步递增,盈利效率持续提升。25Q3销售净利率为2.19%,同比提升3.85个百分点,环比提升0.30个百分点;25Q2销售净利率为1.89%,环比提升0.44个百分点;25Q1销售净利率为1.45%,相较24Q4提升2.68个百分点,本年净利率连续三个季度环比提升,盈利质量的改善趋势明确。同时,25Q3销售毛利率为7.59%,同比提升4.34个百分点,环比提升0.13个百分点,成本端优化与产品结构升级共同推动盈利空间持续拓宽,成为板块盈利修复的核心支撑。

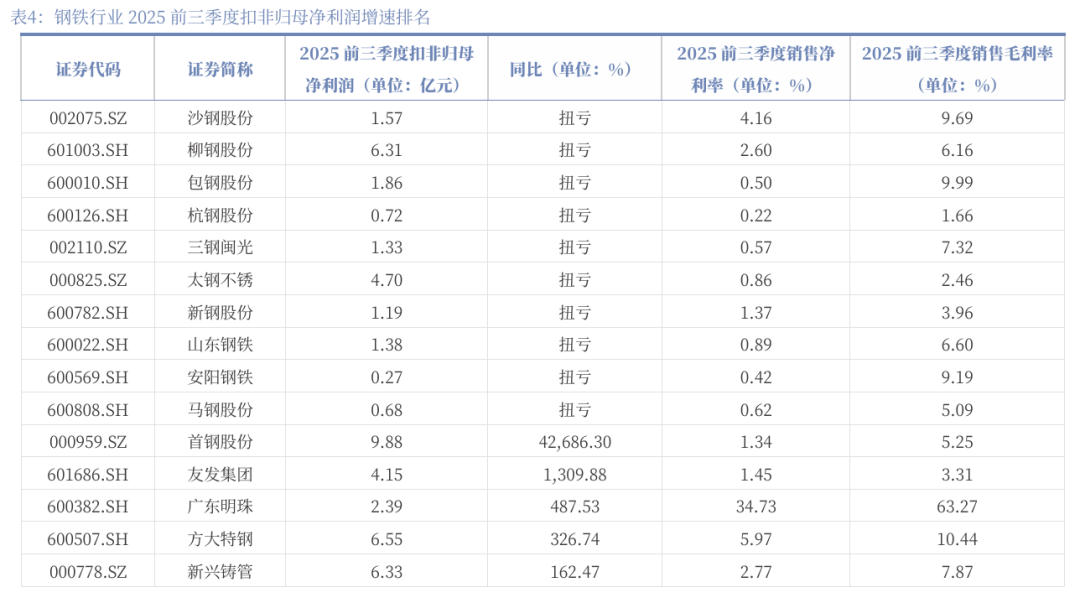

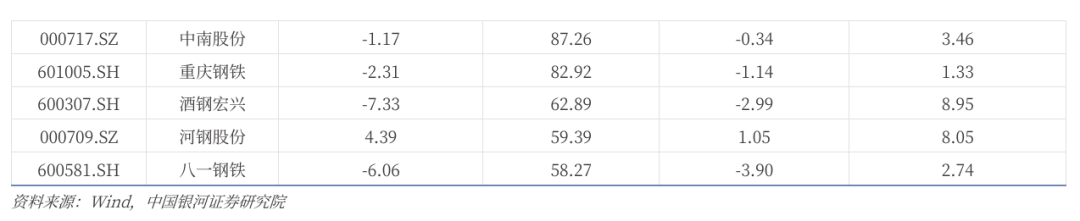

盈利改善覆盖面拓宽,龙头修复节奏领先。龙头营收规模稳定,盈利修复节奏领先。2025年前三季度,钢铁龙头企业营收规模优势突出,盈利端展现出较强弹性:首钢股份归母净利润达到9.53亿元,同比大幅增长368.13%,头部企业依托规模化生产的成本摊薄效应,叠加精细化成本管控措施,实现盈利能力修复。盈利改善覆盖面拓宽,细分龙头优势显著。2025年前三季度,钢铁板块内多家企业扣非归母净利润实现扭亏,板块盈利改善覆盖面持续拓宽。同时,高盈利标的表现亮眼,方大特钢销售毛利率达10.44%、销售净利率达5.97%,在板块中位居前列,凸显布局特钢高端产品的盈利优势。

投资建议

钢铁行业盈利能力显著改善,成本管控见成效。需求侧地产步入调整期,新基建、新能源等制造用钢的兴起,支撑板材与特钢景气,行业集中度稳步提升;供给侧反内卷政策加码,工信部印发《钢铁行业稳增长工作方案(2025—2026年)》,提出2025—2026年钢铁行业增加值年均增长4%左右,出清有序推进。建议关注:(1)品种结构不断优化,持续稳定的高分红子行业龙头;(2)高技术壁垒对抗“内卷”,业绩与估值修复空间显著可期;(3)中长期供给格局改善的上游资源品。

风险提示

供给侧收缩不及预期的风险;下游地产基建等需求不及预期的风险;铁矿石、煤炭等原料价格不确定性的风险;国内外政策不确定性的风险等。

正文

一、行业盈利能力整体修复,成本管控见成效

12月27日,国家统计局发布《2025年1—11月份全国规模以上工业企业利润增长0.1%》,指出1-11月份,全国规模以上工业企业实现利润总额66,268.6亿元,同比增长0.1%。其中,黑色金属冶炼和压延加工业利润总额为1,115.0亿元,同比增长1,752.2%。

盈利能力显著改善,成本管控见成效。2025年Q1-Q3,SW钢铁板块营业总收入14074.56亿元,同比下降6.13%,营业成本为13879.69亿元,同比下降8.29%,收入降幅小于成本降幅2.16个百分点。2025前三季度板块实现归母净利润达201.47亿元,扣非归母净利润176.70亿元,相比去年同期均实现扭亏为盈。前三季度行业平均销售毛利率为12.35%,同比提升1.33个百分点;销售净利率为3.74%,同比提升1.11个百分点。成本管控效率提升叠加行业供需结构改善,推动板块盈利水平显著回升。

从供需结构来看,据国家统计局数据,前三季度,全国累计生产粗钢7.46亿吨,同比下降2.9%,预计全年仍将保持同比下降,实现粗钢产量调控目标;生产生铁6.46亿吨,同比下降1.1%;生产钢材11.04亿吨,同比增长5.4%。前三季度,国内折合粗钢表观消费量6.49亿吨,同比下降5.7%。从进出口来看,钢材出口同比增长,进口同比下降。据海关总署数据,前三季度,我国累计出口钢材8796万吨,同比增长9.2%;出口均价697美元/吨,同比下降9.5%;累计出口金额613亿美元,同比下降1.2%。累计进口钢材453万吨,同比下降12.6%;进口均价1692美元/吨,同比上升1.1%。折合粗钢净出口9676万吨,同比增长21.0%。

二、25Q3利润创新高,净利率按季度递增

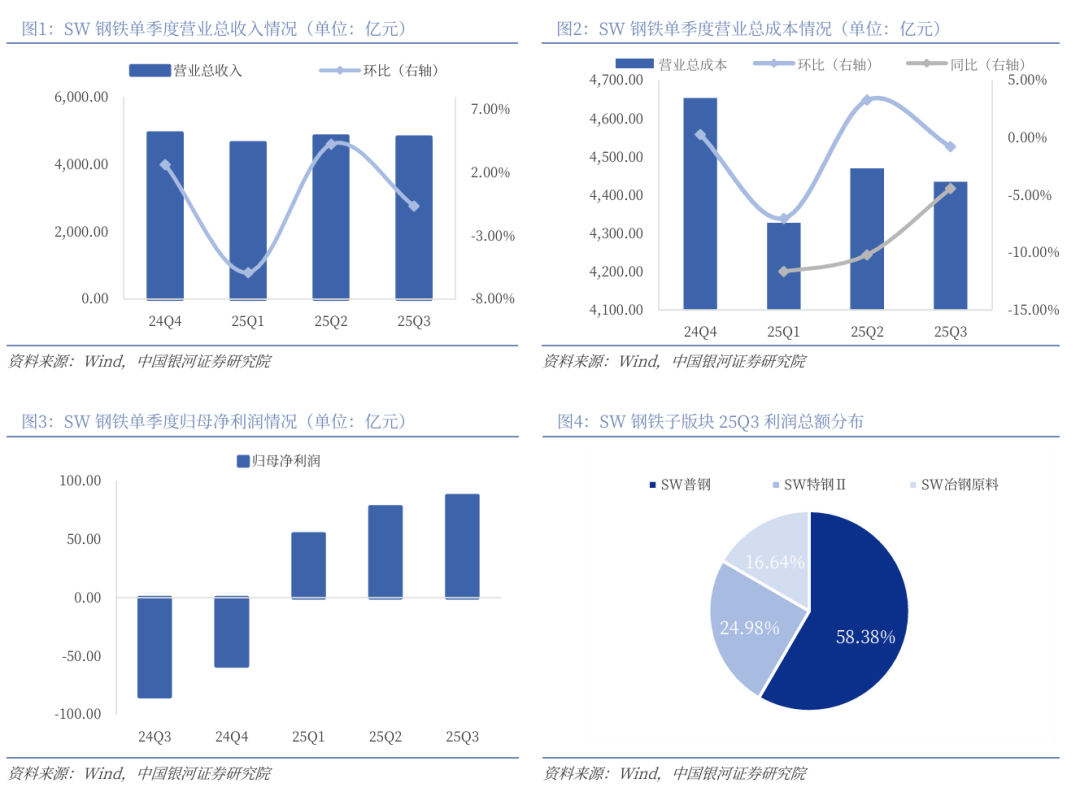

单季度营收维持稳定,成本管控延续。根据SW钢铁指数成分股计算,2025Q3钢铁板块实现营收4801.23亿元,同比增加0.07%,环比减少0.63%;营业成本4435.39亿元,同比减少4.42%,环比减少0.77%;实现利润总额130.87亿元,环比增长12.51%,同比扭亏为盈;实现归母净利润87.16亿元,环比增长12.16%,同比扭亏为盈。较上一季度来看,25Q3营收环比微降0.63%,但成本环比降幅(0.77%)略超营收,推动利润总额环比增长12.51%;较去年同期来看,25Q3净利润扭亏为盈,营业收入基本持平,营业成本同比下降4.42%,成本收缩是利润扭亏的核心驱动因素,强化盈利修复的可持续性。

归母净利润按季度递增,25Q3利润创新高。25Q1实现归母净利润54.41亿元,同比增长549.88%,环比扭亏为盈;25Q2归母净利润进一步提升至77.71亿元,环比增长42.83%,同比高增80.54%,盈利修复节奏加快;25Q3归母净利润达到87.16亿元,环比继续增长12.16%,较去年同期扭亏为盈,单季度盈利规模创2024年以来新高。

从细分板块盈利贡献来看,二级子行业中,SW普钢利润总额占比最高,25Q3占比约为58.38%;SW特钢Ⅱ利润总额占比约24.98%;SW冶钢原料利润总额占比约16.64%。SW普钢利润总额占比居首,其修复节奏对板块整体盈利的影响更为突出。从盈利修复节奏来看,SW普钢板块的修复速度最为显著,25Q3实现归母净利润47.12亿元,环比增长14.03%;25Q2实现归母净利润41.32亿元,环比增长104.89%。SW冶钢原料也保持盈利增长,25Q3实现归母净利润15.66亿元,环比增长40.11%。

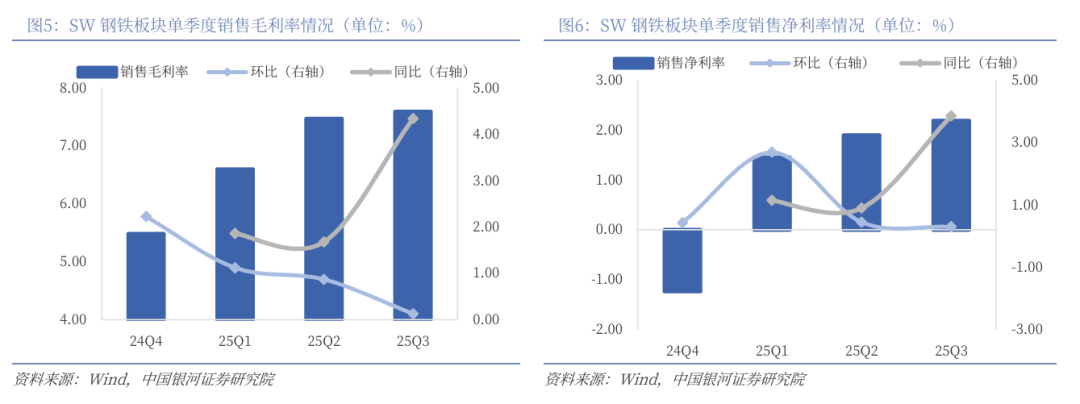

分季度看,净利率与毛利率均稳步递增,盈利效率持续提升。根据SW钢铁指数成分股数据,2025年销售净利率呈现季度递增的趋势。25Q3销售净利率为2.19%,同比提升3.85个百分点,环比提升0.30个百分点;25Q2销售净利率为1.89%,环比提升0.44个百分点;25Q1销售净利率为1.45%,相较24Q4提升2.68个百分点,本年净利率连续三个季度环比提升,盈利质量的改善趋势明确。同时,2025年销售毛利率也呈现季度上行的趋势。25Q3销售毛利率为7.59%,同比提升4.34个百分点,环比提升0.13个百分点;25Q2销售毛利率为7.47%,环比提升0.87个百分点;25Q1销售毛利率为6.60%,环比提升1.12个百分点,本年毛利率连续三个季度环比改善,成本端优化与产品结构升级共同推动盈利空间持续拓宽,成为板块盈利修复的核心支撑。

三、盈利改善覆盖面拓宽, 龙头修复节奏领先

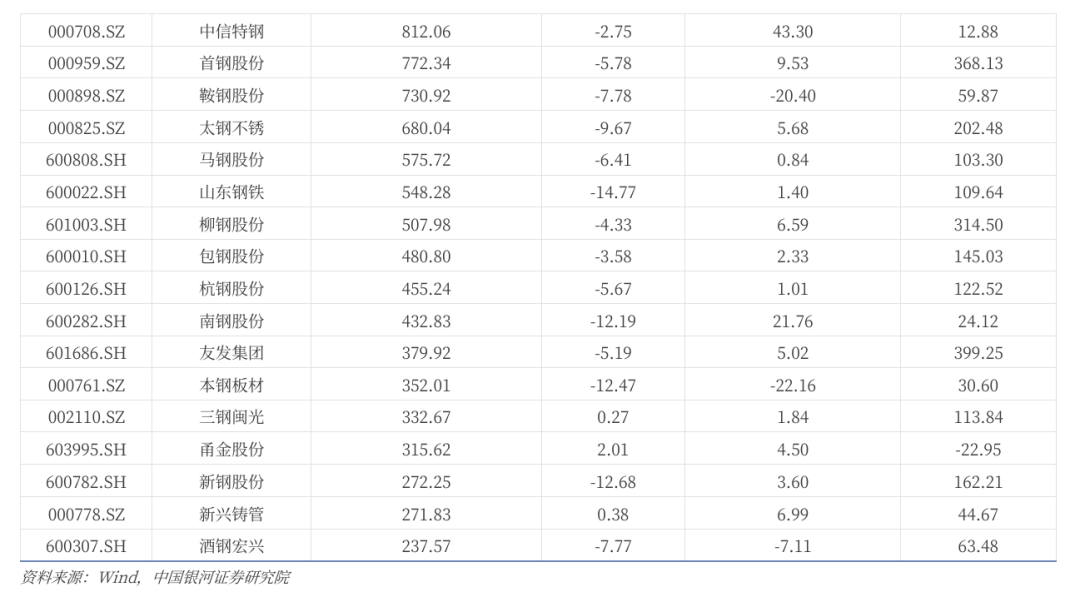

龙头营收规模稳定,盈利修复节奏领先。2025年前三季度,钢铁龙头企业营收规模优势突出:宝钢股份以2324.36亿元的营业总收入位居第一,同比微降4.29%,实现归母净利润79.59亿元,同比增加35.32%;河钢股份和华菱钢铁分别以965.42亿元、950.48亿元紧随其后,分别实现归母净利润8.23亿元(同比+44.71%)、25.10亿元(同比+41.72%)。盈利端展现出较强弹性:首钢股份归母净利润达到9.53亿元,同比大幅增长368.13%,头部企业依托规模化生产的成本摊薄效应,叠加精细化成本管控措施,实现盈利能力修复。

盈利改善覆盖面拓宽,细分龙头优势显著。2025年前三季度,钢铁板块内多家企业扣非归母净利润实现扭亏,沙钢股份、柳钢股份、包钢股份等均从去年同期亏损转为盈利,板块盈利改善覆盖面持续拓宽。同时,高盈利标的表现亮眼,方大特钢销售毛利率达10.44%、销售净利率达5.97%,在板块中位居前列,凸显布局特钢高端产品的盈利优势,细分领域龙头的盈利韧性更为突出。

四、投资建议

钢铁行业盈利能力显著改善,成本管控见成效。需求侧地产步入调整期,新基建、新能源等制造用钢的兴起,支撑板材与特钢景气,行业集中度稳步提升;供给侧反内卷政策加码,工信部印发《钢铁行业稳增长工作方案(2025—2026年)》,提出2025—2026年钢铁行业增加值年均增长4%左右,出清有序推进。建议关注:(1)品种结构不断优化,持续稳定的高分红子行业龙头;(2)高技术壁垒对抗“内卷”,业绩与估值修复空间显著可期;(3)中长期供给格局改善的上游资源品。

五、风险提示

1. 供给侧收缩不及预期的风险;

2. 下游地产基建等需求不及预期的风险;

3. 铁矿石、煤炭等原料价格不确定性的风险;

4. 国内外政策不确定性的风险等。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年12月30日发布的研究报告《【银河钢铁】行业点评:行业盈利修复提速,龙头优势凸显》

分析师:赵良毕

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

>>>查看更多:股市要闻