内容概况:近年来,随着国家对基础设施建设的持续投入与能源消费需求的稳步增长,管道运输行业正迎来新的发展机遇,市场规模保持稳步提升。在宏观层面,国家对石油、天然气等能源的战略布局和储备需求,推动了长输管道及配套设施的大规模建设。与此同时,伴随城市化进程不断加快以及环境保护要求日益提升,城市燃气、供水、排水等市政管网建设需求也持续增长,进一步拓展了管道运输的应用场景。此外,技术创新和产业升级也为行业发展注入新动能,智能化、数字化管道管理系统的推广应用,显著提高了运输效率与安全性,降低了综合运营成本。在这一系列积极因素的共同推动下,我国管道运输行业市场规模从2017年的1.47万亿元增长至2024年的2.98万亿元,年复合增长率为10.62%。未来,随着技术进步持续深化、市场需求稳步释放以及政策支持不断强化,管道运输行业有望继续保持稳健增长态势,并在能源安全、绿色低碳、智慧运营等领域迎来更广阔的发展空间。

相关上市企业:首钢股份(000959)、华菱钢铁(000932)、中信特钢(000708)、新兴铸管(000778)、佛塑科技(000973)、恒达新材(301469)、纽威股份(603699)、中核科技(000777)、中国石油(601857)、中国石化(600028)等。

相关企业:中国石油天然气管道局有限公司、国家石油天然气管网集团有限公司、国家管网集团东部原油储运有限公司、国家管网集团西部管道有限责任公司等。

关键词:管道运输行业发展历程、管道运输行业政策、管道运输行业产业链、原油和天然气产量、管道货物运输总量和管道货物运输周转量、管道运输行业市场规模、管道运输行业竞争格局、管道运输行业发展趋势

一、管道运输行业概述

管道运输是用管道作为运输工具的一种长距离输送液体和气体物资的运输方式,是一种专门由生产地向市场输送石油、煤和化学产品的运输方式,是统一运输网中干线运输的特殊组成部分。根据输送介质的不同,管道运输可以分为原油管道、成品油管道、天然气管道、油气混输管道、固体物料浆体管道等;根据敷设方式,管道运输可分为埋地管道、架空管道、水下管道等;根据作用,管道运输可分为矿场集输管道、长距离输送干线管道、分配管道等。管道运输对于能源、化工、食品、制药等领域的发展都具有重要意义。不同类型的管道在不同领域发挥着不同的作用,为居民的生产和生活提供了极大地便利。

在油气运输上,管道运输有其独特的优势,首先在于它的平稳、不间断输送,对于现代化大生产来说,油田不停地生产,管道可以做到不停地运输,炼油化工工业可以不停地生产成品,满足国民经济需要;二是实现了安全运输,对于油气来说,汽车、火车运输均有很大的危险,国外称之为“活动炸弹”,而管道在地下密闭输送,具有极高的安全性;三是保质,管道在密闭状态下运输,油品不挥发,质量不受影响;四是经济,管道运输损耗少、运费低、占地少、污染低。成品油作为易燃易爆的高危险性流体,最好运输方式应该是管道输送。与其他运输方式相比,管道运输的优点可概括为:(1)运量大;(2)占地少;(3)管道运输建设周期短、费用低;(4)管道运输安全可靠、连续性强;(5)管道运输耗能少、成本低、效益好。

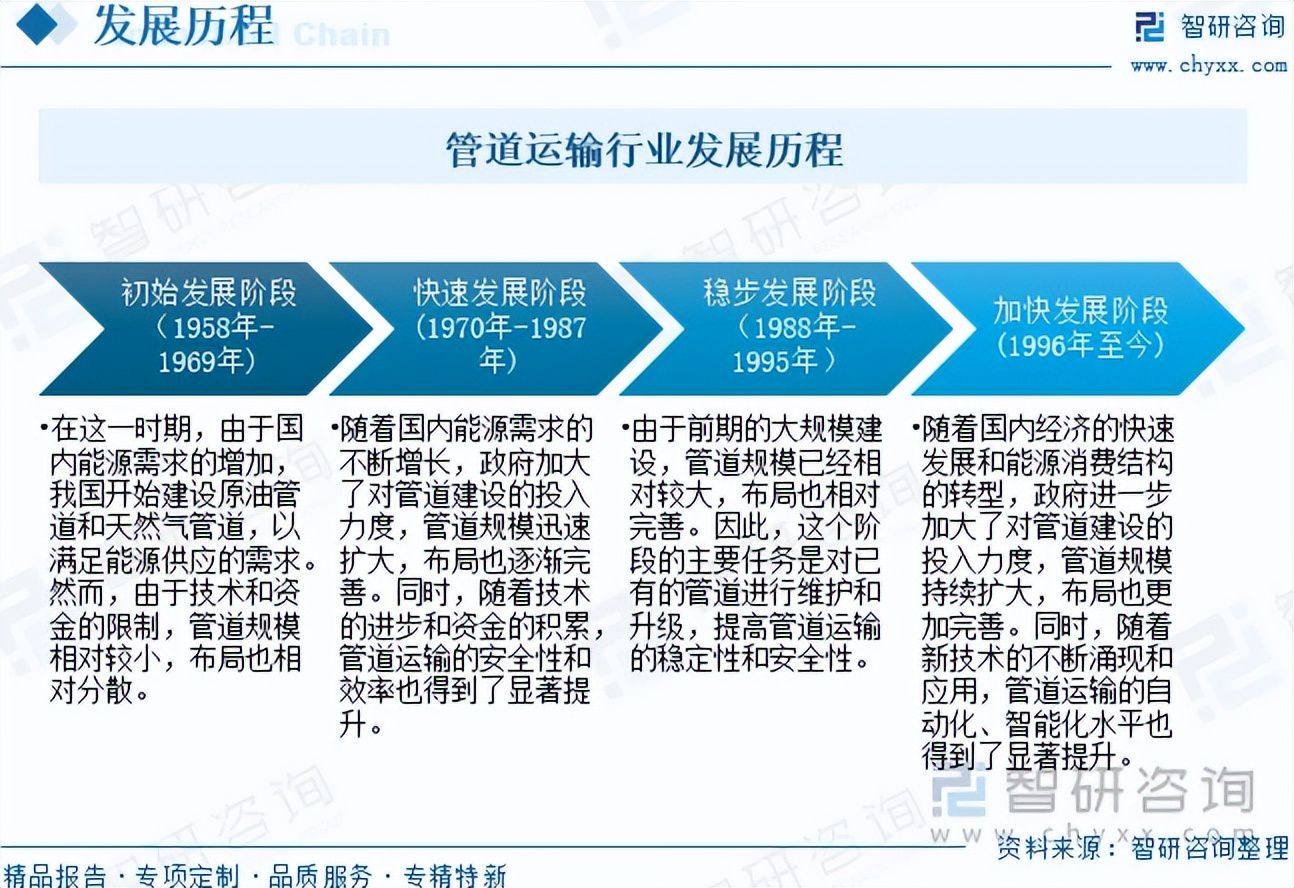

二、管道运输行业发展历程

管道运输行业的发展经历了四个阶段,主要包括1958年-1969年的初始发展阶段、1970年-1987年的快速发展阶段、1988年-1995年的稳步发展阶段和1996年至今的加快发展阶段。在初始发展阶段,由于国内能源需求的增加,我国开始建设原油管道和天然气管道,以满足能源供应的需求。然而,由于技术和资金的限制,管道规模相对较小,布局也相对分散。在快速发展阶段,随着国内能源需求的不断增长,政府加大了对管道建设的投入力度,管道规模迅速扩大,布局也逐渐完善。同时,随着技术的进步和资金的积累,管道运输的安全性和效率也得到了显著提升。在稳步发展阶段,由于前期的大规模建设,管道规模已经相对较大,布局也相对完善。因此,这个阶段的主要任务是对已有的管道进行维护和升级,提高管道运输的稳定性和安全性。在加快发展阶段,随着国内经济的快速发展和能源消费结构的转型,政府进一步加大了对管道建设的投入力度,管道规模持续扩大,布局也更加完善。同时,随着新技术的不断涌现和应用,管道运输的自动化、智能化水平也得到了显著提升。

三、管道运输行业政策

管道运输作为重要的基础设施,广泛应用于石油、天然气、化工、城市燃气、供水、排水等领域,成为保障国家能源安全、促进经济发展的重要手段之一。为进一步推动管道运输行业发展,国家出台了多项政策。例如,2024年12月,国家发展改革委印发《关于完善成品油管道运输价格形成机制的通知》,提出国家管网集团要加强成本管理,严格控制支出,优化运行调度,努力提升管道负荷率;成品油生产经营企业要优化物流结构,安排更多资源通过管道运输,更好发挥管道运输规模效应,降低运输成本,实现合作共赢。2025年8月,国家发展改革委、国家能源局印发《关于完善省内天然气管道运输价格机制促进行业高质量发展的指导意见》,提出省内天然气管道运输价格应当实行统一定价模式,由“一线一价”、“一企一价”向分区定价或全省统一价格过渡,实现与跨省天然气管道运输价格机制有效衔接,助力形成“全国一张网”。过渡期内可采取制定标杆价格等方式,引导管道经营企业优胜劣汰、资源整合,提升管网运行效率。

四、管道运输行业产业链

管道运输产业链上游为原材料,包括钢材、铸铁、塑料、阀门、管道泵等。产业链中游为管道建设与运营。产业链下游为产品输送及分销等环节,主要输送原油、成品油、天然气、化工品、城市燃气、水资源等产品。

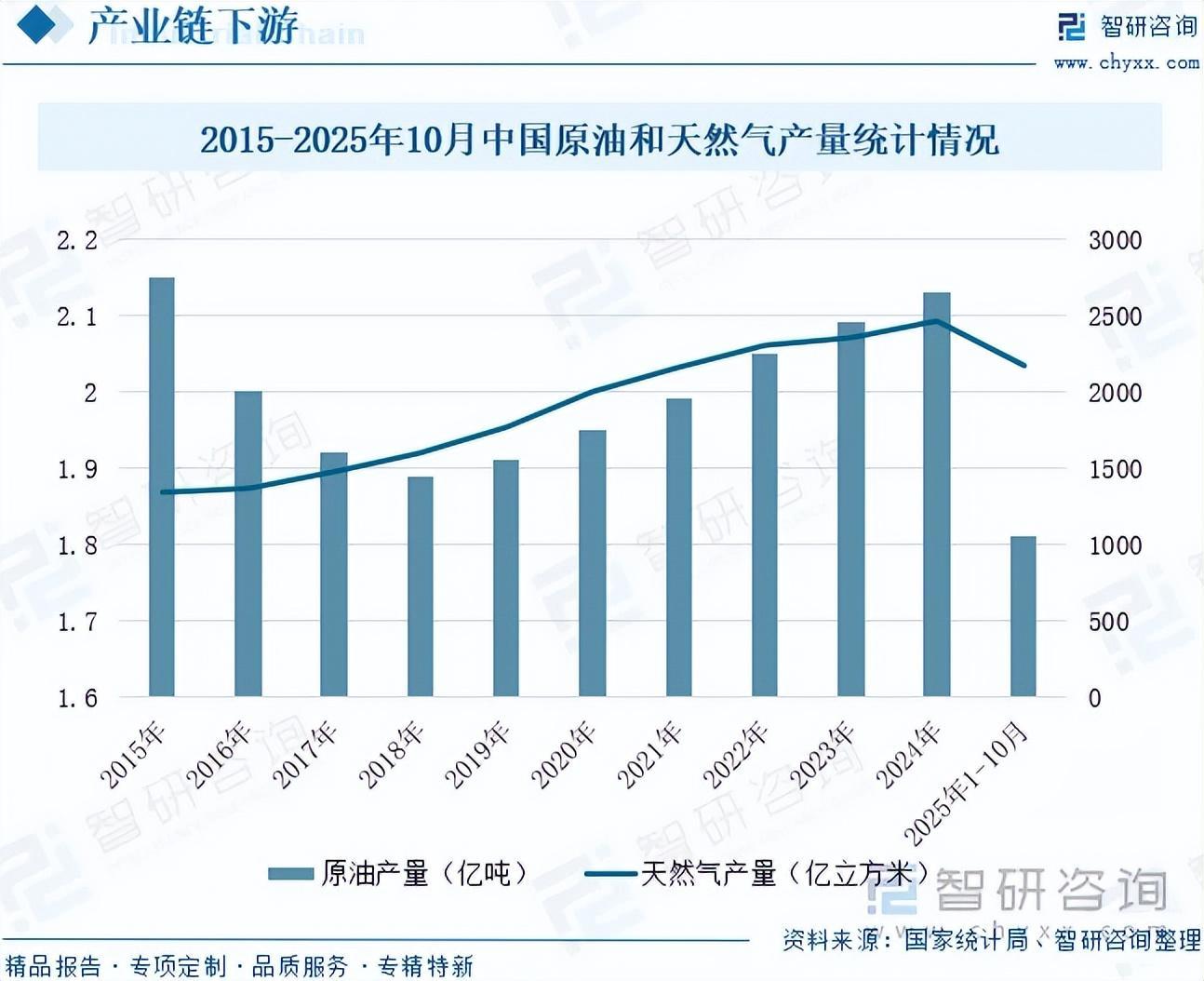

管道运输作为伴随石油工业兴起的重要国际货运方式,以其运量大、不受气候影响、可连续作业及成本低廉等优势,在能源输送体系中占据关键地位。其发展直接受能源生产形势的影响:2016年布伦特原油现货离岸价格一直在26-55美元/桶范围内徘徊,国内原油生产企业主动实施“以进顶产”,计划性减产比较普遍,原油产量同比下降6.98%至2亿吨。2017年,受国际原油市场和国内石油生产开采条件变化等多种因素影响,国内原油产量下降。受资源禀賦条件、低油价下高成本资源经济效益欠佳被迫停产、上游投资不足等影响,2018年中国原油产量下降至1.89亿吨,同比下降1.56%。2019年以来,在复杂的国内外政治经济形势下,我国着重保障国家能源安全,勘探开发形势好转。中国原油产量从2018年的1.89亿吨增长至2024年的2.13亿吨,年复合增长率为2.01%。2025年1-10月,中国原油产量为1.81亿吨,同比增长1.69%。天然气作为一种清洁、高效的能源,在我国能源结构中扮演着越来越重要的角色。近年来,随着技术进步和勘探开发的深入,我国天然气产量不断攀升,为经济社会发展提供了有力的能源保障。数据显示,中国天然气产量从2015年的1346.1亿立方米增长至2024年的2464亿立方米,年复合增长率为6.95%。2025年1-10月,中国天然气产量为2170.5亿立方米,同比增长6.3%。未来,随着国内石油与天然气生产和消费规模的持续扩大,作为其最主要输送动脉的管道运输行业,有望迎来更为广阔和强劲的发展前景。

注:本文节选出自智研咨询发布的《研判2025!中国管道运输行业发展历程、政策、市场规模、竞争格局及发展前景展望:政策支持与能源需求增长,推动管道运输规模达2.98万亿元[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

由智研咨询专家团队精心编制的《中国管道运输行业投资潜力研究及发展趋势预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析管道运输行业未来的市场走向,挖掘管道运输行业的发展潜力,预测管道运输行业的发展前景,助力管道运输行业的高质量发展。

本《报告》从2025年全国管道运输行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国管道运输行业发展运行进行了深度剖析,展望2025年中国管道运输行业发展趋势。《报告》是系统分析2025年度中国管道运输行业发展状况的著作,对于全面了解中国管道运输行业的发展状况、开展与管道运输行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事管道运输行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻