医药外包(CXO)行业相关概述

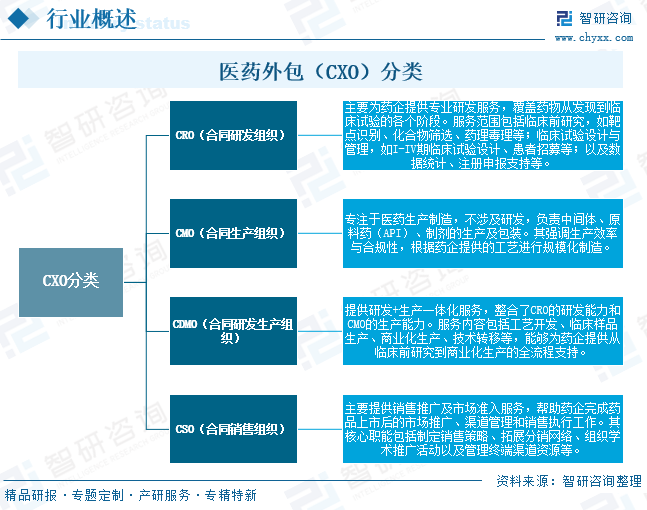

医药外包(Contract X Organization, CXO)是制药企业将新药研发、生产或销售环节委托给专业服务机构的模式,旨在通过专业化分工降低研发成本、缩短周期、分散风险。其中“X”代表各类外包服务,包括合同研发组织(CRO)、合同生产组织(CMO)、合同研发生产组织(CDMO)、合同销售组织(CSO)等。

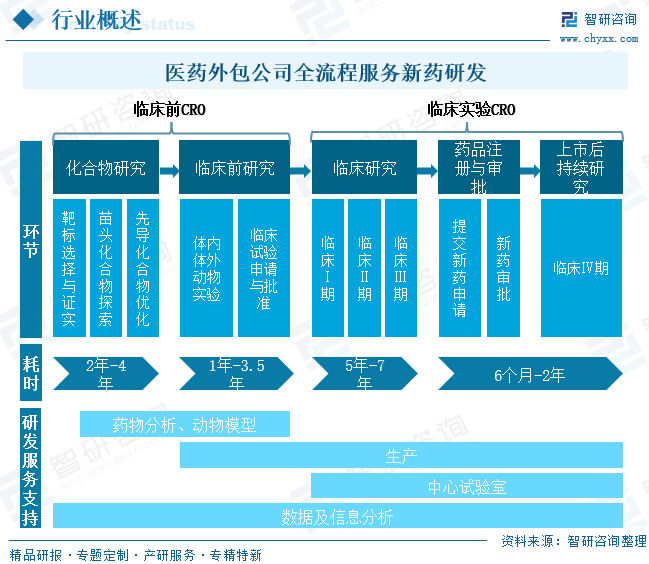

医药外包(CXO)企业以“全流程协同+专业平台赋能”为核心模式,深度整合于药品从早期研发至商业化生产的全价值链。通过构建自主的研发平台与生产体系,CXO企业能够在药物发现、临床前研究、临床试验及商业化生产等关键环节,为客户提供定制化解决方案——涵盖化合物筛选、药理毒理研究、临床数据管理、工艺开发与规模化生产等全链条服务,显著提升客户研发效率并优化资源投入。

在商业模式上,CXO企业凭借其专业服务平台,在持续分享医药创新红利的同时,有效隔离了创新药研发本身的高风险,具备突出的盈利韧性与业务确定性。制药企业的研发投入构成CXO行业发展的核心驱动力,在研发支出持续增长与外包渗透率不断提升的双重推动下,医药外包行业有望实现长期稳健增长。

中国医药外包(CXO)行业政策分析

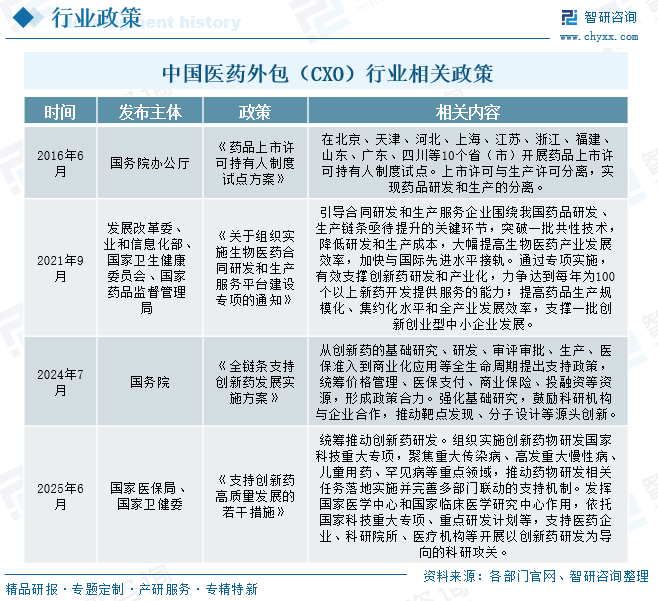

医药外包(CXO)作为医药产业链中专业化分工的关键环节,承担着药物研发、生产及商业化全流程的外包服务职能。近年来,随着国家医改政策持续深化,一系列鼓励创新药自主研发的举措为CXO行业营造了有利的发展生态。其中,药品上市许可持有人(MAH)制度的实施成为直接影响我国CXO产业格局的核心政策。该制度通过分离药品上市许可与生产许可,不仅推动了医药产业的结构性调整与资源优化配置,更强化了产业链专业化分工,有效规避了重复投资与产能闲置问题。与此同时,《全链条支持创新药发展实施方案》《支持创新药高质量发展的若干措施》等政策组合拳的落地,从研发激励、审评审批加速、支付体系优化等多维度构建了创新药发展的政策支撑体系,为医药外包(CXO)行业提供了需求扩容、技术升级与全球化拓展的强劲动能。

全球医药外包(CXO)行业发展现状分析

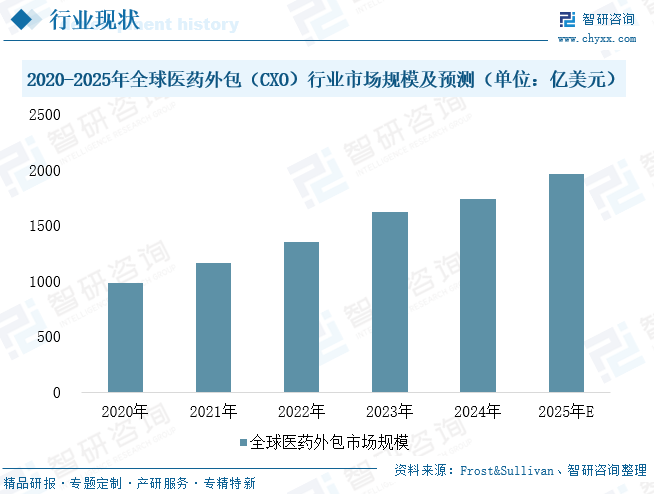

医药外包(CXO)作为医药产业专业化分工的关键载体,近年来持续受益于全球创新药企研发投入的稳步提升与外包渗透率的不断深化,推动行业规模快速扩张。据预测,2025年全球医药外包市场规模有望达到1966亿美元,2021至2025年间的复合年均增长率预计为14.0%,整体行业呈现出强劲的增长势头。

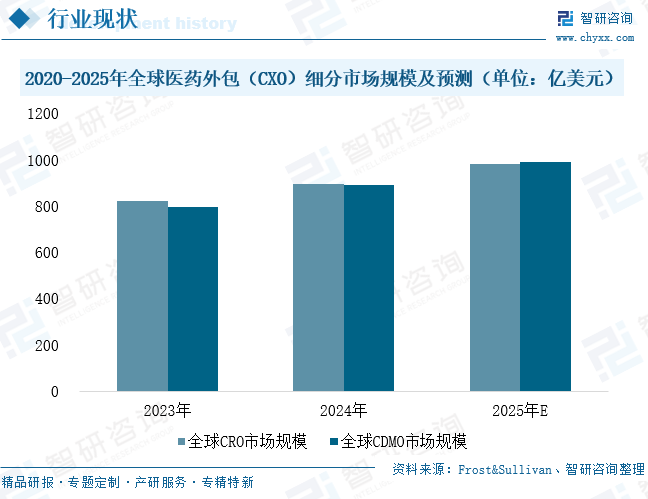

在全球医药外包细分领域方面,CRO与CDMO两大板块呈现出“规模共进、增速分化”的格局。2024年,全球CRO市场规模约为895亿美元,预计2025年将增长至980亿美元;同期,全球CDMO市场规模约890亿美元,并有望在2025年达到990亿美元,显示出略高的增长弹性。

中国医药外包(CXO)行业发展现状分析

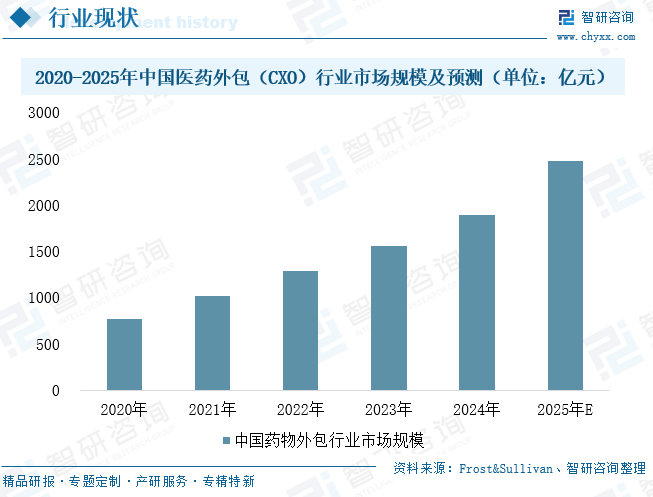

伴随国内创新药行业的蓬勃发展和全球医药外包产业链持续向中国转移,我国医药外包行业亦进入快速扩容阶段。2020年,中国药物外包行业市场规模为763亿元,预计到2025年将攀升至2477亿元,2020–2025年复合年均增长率高达26.56%,增速显著高于全球水平,展现出强劲的本土市场活力与发展潜力。

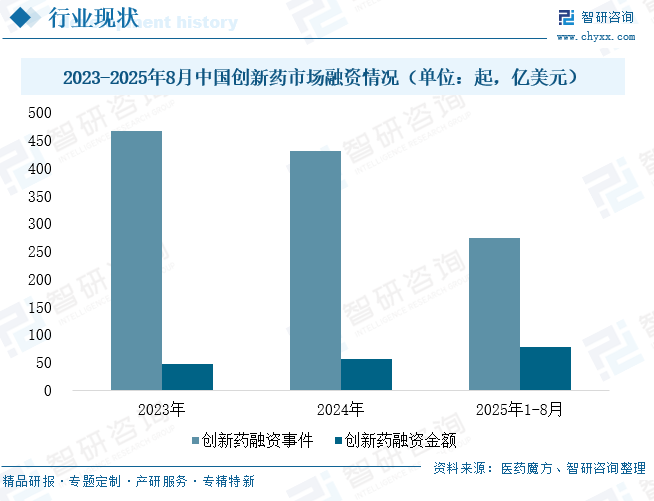

CXO行业作为医药创新生态中的“卖水人”,其景气度与生物医药领域的投融资活跃度高度相关。根据医药魔方统计,2025年1-8月,国内创新药融资事件共273起,虽同比小幅下降约4%,但融资金额显著提升至77.50亿美元,同比大幅增长约89%。从结构上看,一级市场融资金额为26.16亿美元,同比下降约7%,而二级市场融资金额达到51.35亿美元,同比激增约304%,显示出后期资本对创新药板块的强劲支持。

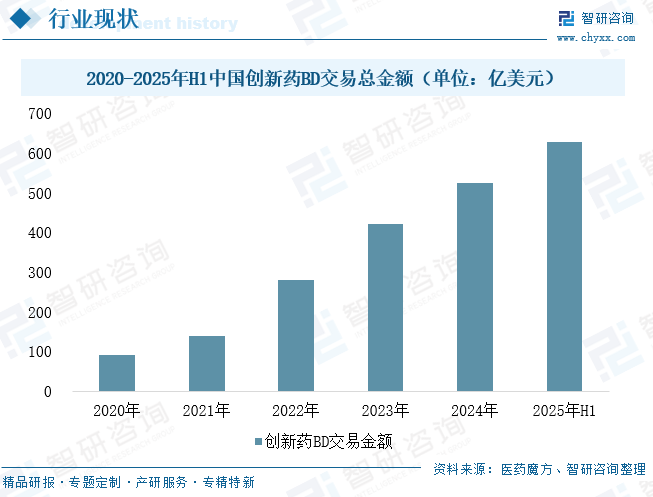

在融资回暖的同时,中国创新药的对外授权(BD)交易也呈现爆发式增长。近年来,中国创新药BD交易总金额持续攀升。数据显示:2025年上半年创新药BD交易总金已达到627亿美元,不仅超越2024年全年总额,更创下历史新高。同期全球创新药BD交易总金额为1336亿美元,中国占比高达47%,充分彰显中国创新药在全球医药市场中议价能力的增强与战略地位的提升,也为CXO行业带来更多跨国合作与业务扩容的机遇。

中国医药外包(CXO)行业企业竞争格局

中国CXO行业已形成梯队分明的竞争格局,头部企业凭借全产业链布局与持续的技术创新持续扩大市场份额。第一梯队以药明康德、康龙化成、凯莱英、泰格医药和药明生物为代表,它们通过构建覆盖药物发现至商业化生产的全链条服务能力和全球化交付体系,确立了行业领先地位。其中,药明康德作为绝对龙头,2024年营收达392.4亿元,其“三地研发、全球交付”体系有效整合了不同区域的资源优势;凯莱英则在CDMO领域表现突出,2025年上半年新兴业务收入增长超50%,并通过欧洲基地的布局增强了国际竞争力。第二梯队企业则在细分领域深耕,如昭衍新药专注于临床前安全性评价,博腾股份和九洲药业在小分子CDMO领域建立特色优势,美迪西通过加强海外实验室和团队建设拓展全球市场。这种“强者恒强、专者精耕”的竞争态势,正推动中国CXO行业向更加专业化、国际化的方向发展。

中国医药外包(CXO)行业发展趋势分析

中国医药外包(CXO)行业未来将围绕技术升级、全球布局与生态融合三大方向持续演进。行业竞争焦点从成本效率转向前沿技术平台的构建与全链条服务能力的整合,龙头企业通过加速布局ADC、细胞与基因治疗等新兴领域,并打造“端到端”的一体化服务模式,不断强化其核心壁垒。同时,面对全球供应链重构,构建具备韧性的跨国运营网络成为关键战略,头部企业积极推进“在岸生产、就近服务”的全球双厂战略,以增强供应链安全与客户信任。更进一步,行业竞争范式正从单一服务输出向深度融入医药创新生态转变,通过“参股+服务”模式与AI等颠覆性技术深度融合,推动CXO企业从传统外包商向价值共创的战略伙伴升级,实现行业价值链的持续重塑与跃迁。具体发展趋势如下:

1、技术前沿化与一体化服务构筑核心壁垒

未来,中国CXO行业将加速向高技术、高附加值的领域纵深发展。竞争焦点从传统的“成本与效率”进一步转向“技术创新与全链条协同”。在细分领域,具备ADC(抗体偶联药物)、细胞与基因治疗(CGT)、多肽/寡核苷酸(TIDES)等前沿技术平台的CXO企业,将凭借其专业解决能力获得显著增长溢价。同时,行业领先公司将持续推进“端到端”的一体化服务模式转型,通过整合药物发现、临床研究、工艺开发与规模化生产等环节,构建无缝衔接的服务闭环。这种全链条布局不仅极大增强了客户粘性,也形成了难以被简单复制的综合壁垒,推动行业从单一服务供应商向创新药企的战略合作伙伴转变。

2、全球化运营与供应链韧性成为关键能力

在地缘政治与全球供应链重构的背景下,中国CXO企业的全球化能力将从“可选项”升级为“必选项”。未来领先的企业必须建立真正具备韧性的全球运营网络,通过“多地研发、全球交付”的模式实现资源的优化配置与风险的主动管理。具体而言,头部企业将通过自建、收购或战略合作等方式,在欧美及东南亚等关键区域布局研发与生产基地,实现“在岸生产、就近服务”,以更好地满足跨国药企的合规要求与供应链偏好。这一趋势不仅是为了应对潜在的政策风险,更是中国企业深度嵌入全球医药创新生态、从区域服务商迈向全球核心供应商的必然路径。

3、产业融合与价值重塑驱动生态竞争

中国CXO行业将超越传统的外包服务范畴,进入与产业资本、创新生态深度融合的新阶段。一方面,龙头企业可能通过参股、孵化或战略合作等方式,与具备前沿技术的生物科技公司(Biotech)形成深度绑定,在获取稳定订单源的同时,共同分享创新药成功商业化的价值回报。另一方面,人工智能(AI)与药物研发的深度融合将不再仅是效率工具,而成为重构研发流程、催生新型服务模式的核心驱动力。在此过程中,行业竞争格局将进一步分化:龙头企业凭借其资本、技术与生态优势,持续整合细分领域;而中小型公司则必须在特定技术节点或疾病领域建立难以替代的专业化优势,方能在日益集中的市场格局中找到生存与发展空间。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国医药外包(CXO)行业市场运营态势及投资机会研判报告》。

>>>查看更多:股市要闻