1. 折叠屏有望重塑 iPhone 高端市场

1.1 iPhone 在中国市场面临双重竞争压力

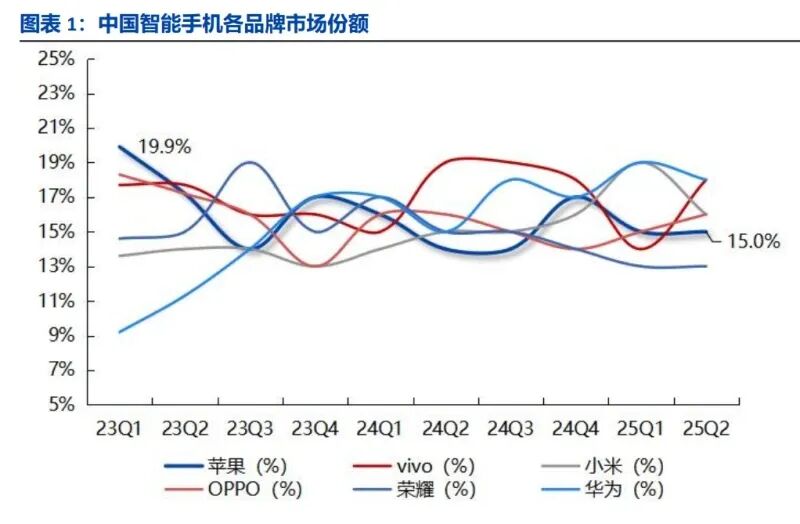

iPhone 在中国市场面临国产手机品牌在性价比与高端折叠屏领域的双重竞争压力。据 Counterpoint 数据,iPhone 在中国区市占率从 23Q1 的高点19.9%迅速下降至25Q2 的 15.0%,而华为、小米等国产品牌通过低价机型渗透大众市场的同时,以折叠屏产品分流高端用户。

高端市场是 iPhone 市占率提升的核心。相较于低端市场的降价竞争策略,我们认为高端市场才是 iPhone 未来提升市占率的核心。我们分析了近几年iPhone手机销量的比例结构,发现 Pro 机型的占比正在快速提升并超过了标准机型销量。按照一般统计分布的规律,iPhone 在 Pro 右侧的更高端市场拥有更多的潜在用户。

折叠屏填补 iPhone“更高端”机型短板。3 月 24 日据彭博社记者MarkGurman报道,苹果有望于 2026 年发布折叠屏 iPhone。该机型硬件上采用不锈钢与钛合金复合铰链、UTG 超薄柔性玻璃,机身厚度控制在展开态4.5mm、折叠态9mm;系统层面,iOS20 将针对折叠形态深度优化,折叠时适配单手操作逻辑,展开后支持类iPad 多任务界面与分屏协作,凸显其以新品研发而非价格战维系长期市场地位的思路。

1.2 折叠屏手机发展概述

作为当前智能手机备受关注的创新方向,折叠屏手机以形态创新实现差异化体验以化解大屏与便携的矛盾,较传统手机新增铰链系统、多屏与柔性显示模组等核心硬件。

折叠屏手机不同的折叠方式衍生出差异化产品形态,横折式和竖折式从不同维度拓展了智能手机的使用场景与用户体验。横折式机型(如华为Mate X 系列、荣耀MagicV 等)展开后可获得接近平板的大屏尺寸,分屏办公、大屏影音等场景的体验大幅升级,兼顾手机的便携性与平板的生产力属性;而竖折式机型(如小米MIXFlip系列)折叠后体积小巧,可轻松收纳于衣服口袋和便于携带的小包中。

我们简单梳理了折叠屏手机的发展脉络:折叠屏手机最早源于三星在2013年CES展会上发布的折叠屏概念机,此后历经 12 年的技术迭代与产业链完善,多家手机厂商陆续推出了各自的折叠屏机型。其中,两个关键历史节点尤为值得关注:一是2019年,随着供应链与核心技术的逐步成熟,三星、小米、华为、OPPO等头部厂商密集中发布折叠屏手机,这一年也被业界普遍称为“折叠屏元年”;二是2024年9月,华为发布新款三折叠屏手机,进一步升级了折叠屏的形态设计与使用体验。

全球折叠屏手机出货量长期保持稳定增长态势。据 Omdia 与Canalys 的统计数据显示,全球折叠屏手机出货量从 2022 年的 1200 万台增长至2024 年的1530万台,2022-2024 年的复合增长率达到 12.9%;预计到 2027 年该品类出货量或将攀升至3140 万台,2025-2027 年的复合增长率可达 43.7%。

三星占据主导,中国折叠屏手机厂商持续发展。据 Counterpoint,2024Q3全球折叠屏手机市场份额前五的厂商依次为:三星(51.2%)、摩托罗拉(15.1%)、华为(13.2%)、荣耀(7.6%)、小米(6.3%)。

中国是全球最大的折叠屏手机市场。据 IDC 数据,中国折叠屏手机出货量从2022Q2的 46 万台增加至 2025Q3 的 263.2 万台;中国 2024 年折叠屏手机市场占有率接近50%。

华为是国内折叠屏手机市场最主要的参与者。据 IDC 数据,2025Q1-3 中国折叠屏手机厂商市场份额分别为:华为(69.0%)、荣耀(11%)、OPPO(5%)、vivo(5.0%)、其他(3.9%)。

2. 折叠屏手机市场分析

2.1 折叠屏手机的变与不变

相较于非折叠屏手机,折叠屏手机的核心成本增量主要集中在显示模组(显示面板与玻璃盖板)、机械/机电部件(包含铰链)、内存三大领域。GIZMOCHINA数据显示,三星 Galaxy Fold(折叠屏手机)的显示触控模组、机械/机电结构件、内存成本,相比非折叠屏的三星 S9+,分别增加了 139.8 美元、57.7 美元、22.0 美元。

从实际硬件成本增幅来看,增幅前五的零部件分别是机械与机电部件(193.6%)、显示及触控模组(177.0%)、电池组(87.8%)、内存(38.6%)以及其他(29.7%)。

2.2 折叠屏手机三大核心增量

我们将折叠屏手机三大核心增量相关企业进行了梳理。显示与触控模组: 柔性 OLED 面板主要供应商包括:海外厂商包括 Samsung、LG、Sonny、JOLED等;国内厂商涵盖京东方 A、维信诺、TCL 科技、友达光电等。柔性盖板玻璃主要采用 CPI(透明聚酰亚胺)和 UTG(超薄柔性玻璃)两种核心材料:其中 CPI 材料的海外供应由 KOLON、SKC 等企业主导,国内鼎龙科技、长阳科技正积极开拓布局;UTG 领域,原片生产被 Corning、AGC 垄断,国内凯盛科技、东旭光电全力推进国产化进程;在 UTG 玻璃减薄环节,长信科技、蓝思科技等国内企业通过工艺优化持续提升良品率。 机械与机电部件: 铰链作为决定折叠屏可靠性与使用体验感的核心部件,其技术路径涵盖MIM(金属注射成型)、液态金属、3D 打印等工艺:其中 MIM 相关企业包括Amphenol、KHVATEC、精研科技、富世达、东睦股份、统联精密等;液态金属领域主要供应商为宜安科技与常州世竞;3D 打印领域则有铂力特和华曙高科积极布局。内存: 内存的主要产品包括 DRAM 和 NAND Flash,其中 DRAM主要供应商有SAMSUNG、SK Hynix、Micron、长鑫存储、华邦电子、南亚科技等;NANDFlash领域的主要供应商则涵盖 SAMSUNG、SK Group、Micron、SanDisk、长江存储、江波龙等。

2.3 iPhone 折叠屏销量测算

假设苹果 2026 年推出首款折叠屏手机:根据上述数据,我们对该款iPhone折叠屏手机的市场空间展开测算,选取三星、小米两家上市公司及华为、荣耀两大折叠屏核心厂商作为核心分析样本。 1)据 IDC、Counterpoint 及 TechInsight 数据,三星、小米、荣耀、华为2023年智能手机出货量分别为 2.27 亿台、1.46 亿台、0.57 亿台、0.35 亿台。2)据 Omdia、Canalys 数据,2023 年全球折叠屏手机出货量达1530万台;Counterpoint 数据显示,2023 年全球折叠屏手机市场前五厂商及市占率依次为:三星(55.1%)、华为(14.7%)、荣耀(6.9%)、摩托罗拉(6.8%)、小米(1.8%)。以2023年全球折叠屏手机总出货量1530万台乘以上述四家核心样本厂商的市占率,即可得出各品牌当年折叠屏手机出货量(注:摩托罗拉未纳入核心研究样本,仅参考其市占率用于行业格局对照)。 3)用 2023 年各品牌折叠屏手机出货量除以其当年智能手机出货量,可得出2023年各品牌折叠屏手机占自身智能手机出货量的比例。对上述四家样本厂商的计算结果进行对比,其中最大值为 6.44%(华为),最小值为 0.19%(小米),平均值为2.59%。4)参考该基数,我们假设苹果 2026 年智能手机出货量区间为2.0-2.2 亿台,分别用该出货量区间乘以折叠屏占比最大值(6.44%)、最小值(0.19%)及平均值(2.59%),可测算出苹果 2026 年折叠屏手机潜在出货量。

基于以上测算,乐观预测下 2026 年苹果折叠屏手机销量有望达1400 万台。同时我们发现,销售单价越高的品牌手机的折叠屏销售占比会更高(ASP 华为>三星>荣耀>小米)。因此,我们认为 iPhone 作为销售单价最高的标杆品牌,其折叠屏未来销售占比有望突破 6.44%的最高水平。

3. 显示/触控模组:柔性盖板

3.1 柔性盖板:UTG 和 CPI

(报告来源:爱建证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:爱建证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻