投资要点

1)摩尔线程、沐曦股份相继登陆科创板,壁仞科技、天数智芯近日也通过了港交所聆讯,国产算力将是2026资本市场最受关注板块

1.1 摩尔线程召开首届开发者大会,发布全新架构以及多款新品。12月20日,在首届MUSA开发者大会上,摩尔线程创始人兼CEO张建中发表主题演讲系统展示MSUA核心创新成果以及一系列新品。其中,新架构“花港”亮相,支持FP4到FP64全精度计算,密度提升50%、效能提升10倍、新增FP4支持,未来将基于此架构推出AI训推一体卡“华山”以及图形渲染卡“庐山”。从发布会展示看,“华山”在浮点算力、访存带宽、高速互联等能力有望超过Hopper。此外,摩尔线程还发布了端侧智能SoC“长江”以及基于此的AIPC MTT AIBOOK。在超节点能力上,摩尔线程前瞻展示了MTT C256超节点,采用一层互联支持256GPU互联以及夸娥2.0万卡集群。

1.2 沐曦登陆科创板首周市值超2800亿,为国产GPGPU赛道有力竞争者。沐曦股份已推出用于智算推理的曦思N系列和训推一体的曦云C系列GPU。沐曦于2023年推出C500系列算力跻身国内领先水平并于2025年10月发布C600,实现芯片设计制造封测全国产供应链闭环。根据IPO早知道消息,截至2025年3月底,沐曦GPU产品累计销量超过2.5万颗,2025H1营收9.2亿元,目前在手订单金额14.3亿元。

1.3 壁仞科技通过港交所聆讯,国产GPGPU创新先驱有望焕发新生命力。壁仞科技成立于2019年,曾于2022年发布彼时业内先进的BR100系列,单芯片峰值算力达到PFLOPS级别。目前壁仞数据中心主力产品为BR106系列并已于2025下半年推出BR166。根据IPO早知道消息,截至2025年12月15日,壁仞科技拥有总价值12.4亿元的5份框架销售协议以及24份销售合约,其2024年营收为3.4亿元。

1.4 天数智芯通过港交所聆讯,客户覆盖广泛。天数智芯成立于2015年,推出“天垓”与“智铠”两大系列覆盖GPGPU。根据IPO早知道,截至2025年6月30日,天数智芯已为来自CSP、AI模型开发商、研究机构、电子、半导体、制造、消费互联网等多个领域超过290名客户服务。其GPU出货量2025上半年为1.57万片,2025上半年营收为3.24亿元。

我们认为,在资本市场的支持下,2026年将是国产GPU在供给侧快速丰富的阶段。分析需求侧,我们认为运营商和“主权AI”、央国企AI+行动类需求明确,互联网和大模型研发类厂商在推理端也将看到国产GPU的快速渗透。我们认为超节点服务器是国产GPU快速发展的重点受益环节,其上游铜连接、交换芯片、网卡芯片、接口IP等投资机会建议重点关注。

2)市场关注数据中心光纤需求爆发带来的投资机会,普缆散纤市场或已看到涨价早期信号

根据新浪财经引述看财经报道,国内头部四家光纤厂商,以及海外康宁、藤仓等反馈,普缆散纤已涨价约15%。根据CRU大宗商品研究所,到2025年,数据中心光缆需求将占全球光缆需求的5%,北美地区超过14%,而到本世纪末,数据中心光缆需求占总需求比例超过11%。根据CRU预测,到2029年,全球数据中心光缆需求将超过5000万芯公里,其中AI应用光缆需求五年CAGR 26%。

我们认为,Scaleout是数据中心光缆需求爆发当下核心因素,由于机柜功率密度的提升、GPU带宽的年翻倍增长还有集群规模的扩大,机柜间高密度MPO光缆持续放量,这一趋势与近年来快速爆发的光模块出货量逻辑吻合。展望未来3年,Scaleup或继续为数据中心光缆增添新驱动,我们预计在SERDES单通道提升400G以上并且超节点扩展至200至千卡范围时,光连接将替代铜连接成为全新增量。由于Scaleup带宽是Scaleout的十倍左右其对光纤、插芯需求量也十分可观。

当前在数据中心多模供给紧张(多模与单模为不同产能平台)、海外单模出口需求快速增长以及G657、G654等高价值单模光纤对G652普缆单模的产能挤压下,有望看到光纤光缆主流公司量价齐升的局面,这也将带动2026年运营商集采这一国内需求最为重要的环节“攻守易位”价格企稳回升。

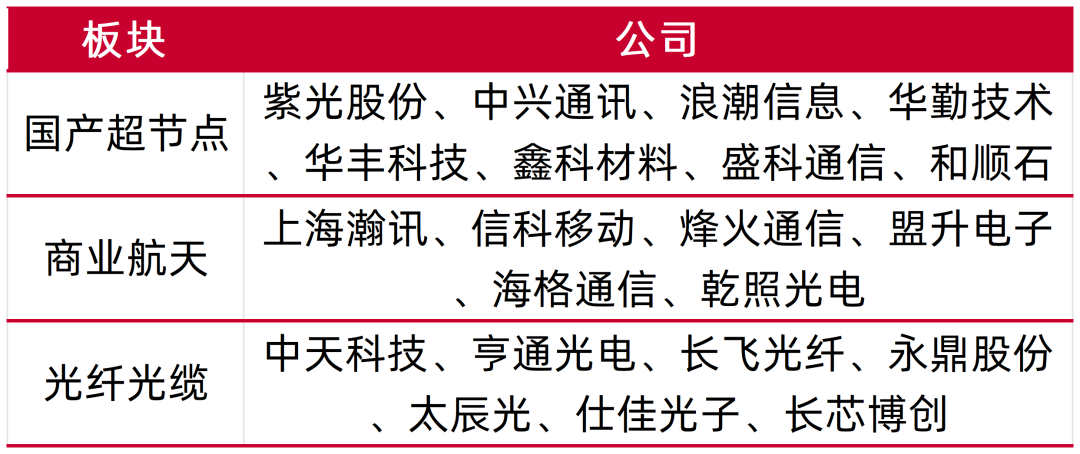

建议关注:1)国产超节点:紫光股份、中兴通讯、浪潮信息、华勤技术、华丰科技、鑫科材料、盛科通信、和顺石油;2)商业航天:上海瀚讯、信科移动、烽火通信、盟升电子、海格通信、乾照光电;3)光纤光缆:中天科技、亨通光电、长飞光纤、永鼎股份、太辰光、仕佳光子、长芯博创。

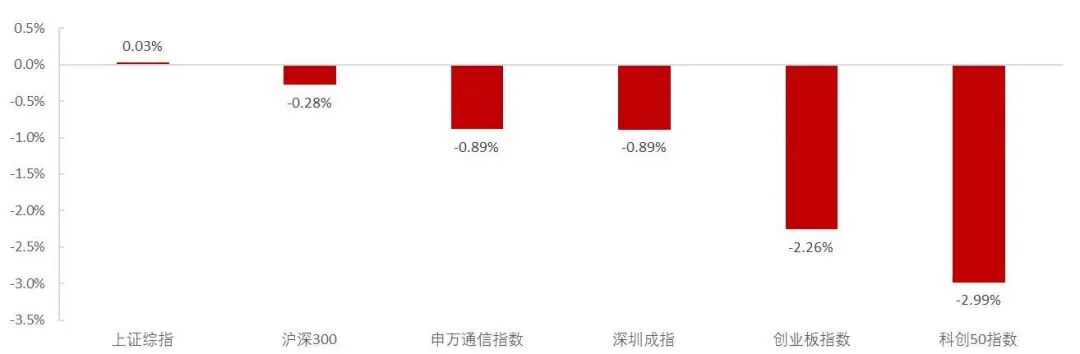

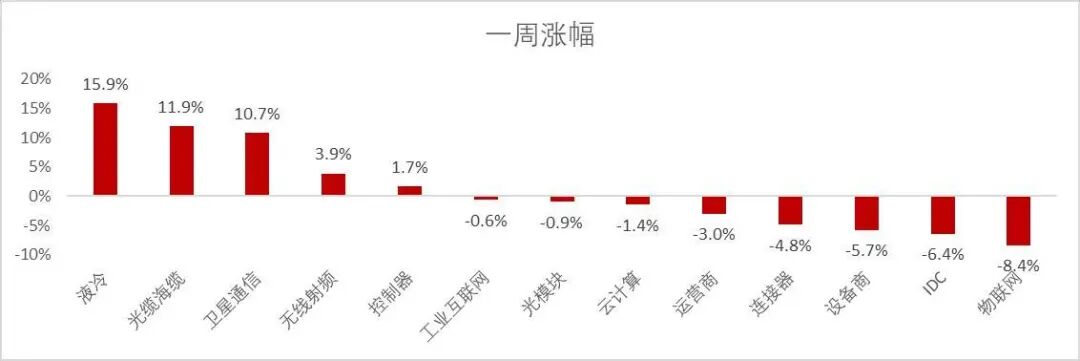

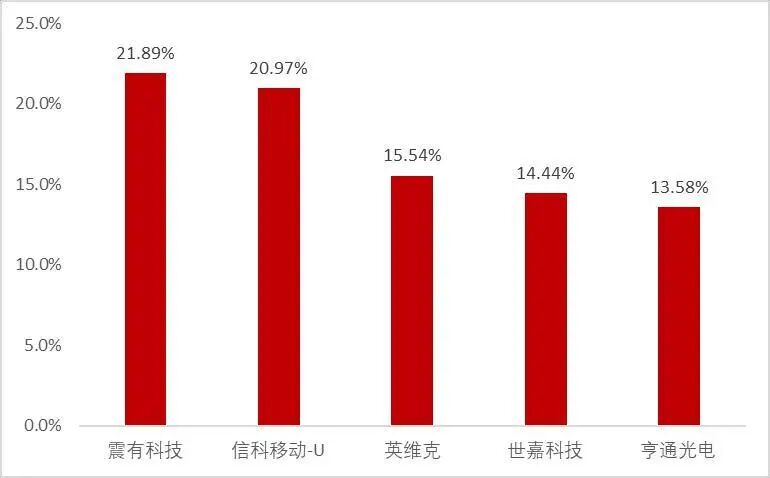

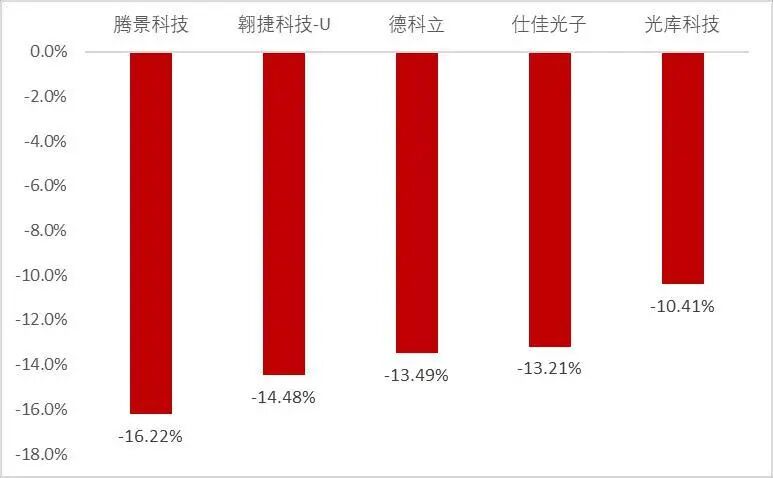

市场整体:本周(2025.12.15-2025.12.19)市场整体下跌,上证综指涨0.03%,沪深300跌0.28%,申万通信指数跌0.89%,深圳成指跌0.89%,创业板指数跌2.26%,科创50指数跌2.99%。细分板块中,周涨幅最高的前三板块为液冷(+15.85%)、光缆海缆(+11.88%)、卫星通信(+10.73%)。从个股情况看,震有科技、信科移动-U、英维克、世嘉科技、亨通光电涨幅领先,涨幅分别为+21.89%、+20.97%、+15.54%、+14.44%、+13.58%。腾景科技、翱捷科技-U、德科立、仕佳光子、光库科技跌幅居前,跌幅分别为-16.22%、-14.48%、-13.49%、-13.21%、-10.41%。

风险提示:

海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)摩尔线程、沐曦股份相继登陆科创板,壁仞科技、天数智芯近日也通过了港交所聆讯,国产算力将是2026资本市场最受关注板块。

1.1 摩尔线程召开首届开发者大会,发布全新架构以及多款新品。12月20日,在首届MUSA开发者大会上,摩尔线程创始人兼CEO张建中发表主题演讲系统展示MSUA核心创新成果以及一系列新品。其中,新架构“花港”亮相,支持FP4到FP64全精度计算,密度提升50%、效能提升10倍、新增FP4支持,未来将基于此架构推出AI训推一体卡“华山”以及图形渲染卡“庐山”。从发布会展示看,“华山”在浮点算力、访存带宽、高速互联等能力有望超过Hopper。此外,摩尔线程还发布了端侧智能SoC“长江”以及基于此的AIPC MTT AIBOOK。在超节点能力上,摩尔线程前瞻展示了MTT C256超节点,采用一层互联支持256GPU互联以及夸娥2.0万卡集群。

1.2 沐曦登陆科创板首周市值超2800亿,为国产GPGPU赛道有力竞争者。沐曦股份已推出用于智算推理的曦思N系列和训推一体的曦云C系列GPU。沐曦于2023年推出C500系列算力跻身国内领先水平并于2025年10月发布C600,实现芯片设计制造封测全国产供应链闭环。根据IPO早知道消息,截至2025年3月底,沐曦GPU产品累计销量超过2.5万颗,2025H1营收9.2亿元,目前在手订单金额14.3亿元。

1.3 壁仞科技通过港交所聆讯,国产GPGPU创新先驱有望焕发新生命力。壁仞科技成立于2019年,曾于2022年发布彼时业内先进的BR100系列,单芯片峰值算力达到PFLOPS级别。目前壁仞数据中心主力产品为BR106系列并已于2025下半年推出BR166。根据IPO早知道消息,截至2025年12月15日,壁仞科技拥有总价值12.4亿元的5份框架销售协议以及24份销售合约,其2024年营收为3.4亿元。

1.4 天数智芯通过港交所聆讯,客户覆盖广泛。天数智芯成立于2015年,推出“天垓”与“智铠”两大系列覆盖GPGPU。根据IPO早知道,截至2025年6月30日,天数智芯已为来自CSP、AI模型开发商、研究机构、电子、半导体、制造、消费互联网等多个领域超过290名客户服务。其GPU出货量2025上半年为1.57万片,2025上半年营收为3.24亿元。

我们认为,在资本市场的支持下,2026年将是国产GPU在供给侧快速丰富的阶段。分析需求侧,我们认为运营商和“主权AI”、央国企AI+行动类需求明确,互联网和大模型研发类厂商在推理端也将看到国产GPU的快速渗透。我们认为超节点服务器是国产GPU快速发展的重点受益环节,其上游铜连接、交换芯片、网卡芯片、接口IP等投资机会建议重点关注。

2)市场关注数据中心光纤需求爆发带来的投资机会,普缆散纤市场或已看到涨价早期信号。根据新浪财经引述看财经报道,国内头部四家光纤厂商,以及海外康宁、藤仓等反馈,普缆散纤已涨价约15%。根据CRU大宗商品研究所,到2025年,数据中心光缆需求将占全球光缆需求的5%,北美地区超过14%,而到本世纪末,数据中心光缆需求占总需求比例超过11%。根据CRU预测,到2029年,全球数据中心光缆需求将超过5000万芯公里,其中AI应用光缆需求五年CAGR 26%。

我们认为,Scaleout是数据中心光缆需求爆发当下核心因素,由于机柜功率密度的提升、GPU带宽的年翻倍增长还有集群规模的扩大,机柜间高密度MPO光缆持续放量,这一趋势与近年来快速爆发的光模块出货量逻辑吻合。展望未来3年,Scaleup或继续为数据中心光缆增添新驱动,我们预计在SERDES单通道提升400G以上并且超节点扩展至200至千卡范围时,光连接将替代铜连接成为全新增量。由于Scaleup带宽是Scaleout的十倍左右其对光纤、插芯需求量也十分可观。

当前在数据中心多模供给紧张(多模与单模为不同产能平台)、海外单模出口需求快速增长以及G657、G654等高价值单模光纤对G652普缆单模的产能挤压下,有望看到光纤光缆主流公司量价齐升的局面,这也将带动2026年运营商集采这一国内需求最为重要的环节“攻守易位”价格企稳回升。

建议关注

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

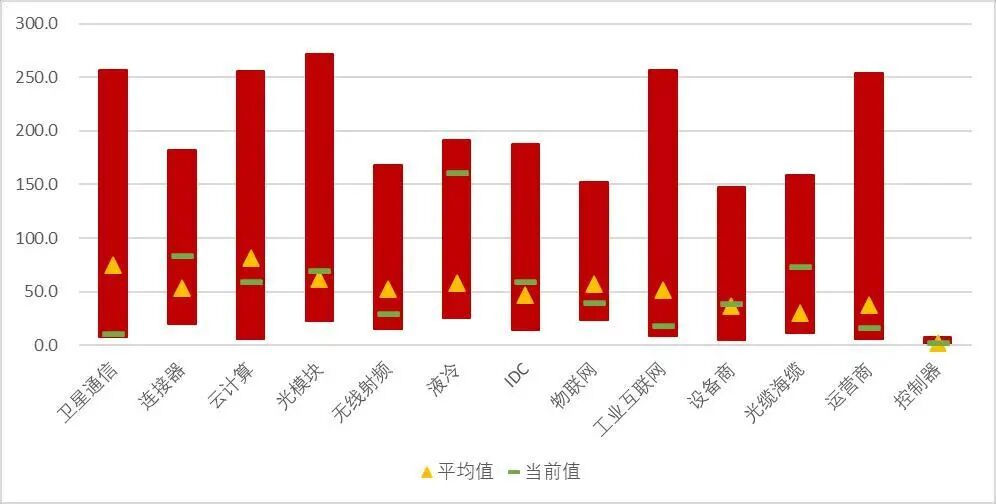

本周(2025.12.15-2025.12.19)市场整体下跌,上证综指涨0.03%,沪深300跌0.28%,申万通信指数跌0.89%,深圳成指跌0.89%,创业板指数跌2.26%,科创50指数跌2.99%。细分板块中,周涨幅最高的前三板块为液冷(+15.85%)、光缆海缆(+11.88%)、卫星通信(+10.73%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

涨跌幅

图2:周涨跌幅液冷周表现领先

资料来源:Wind,山西证券研究所

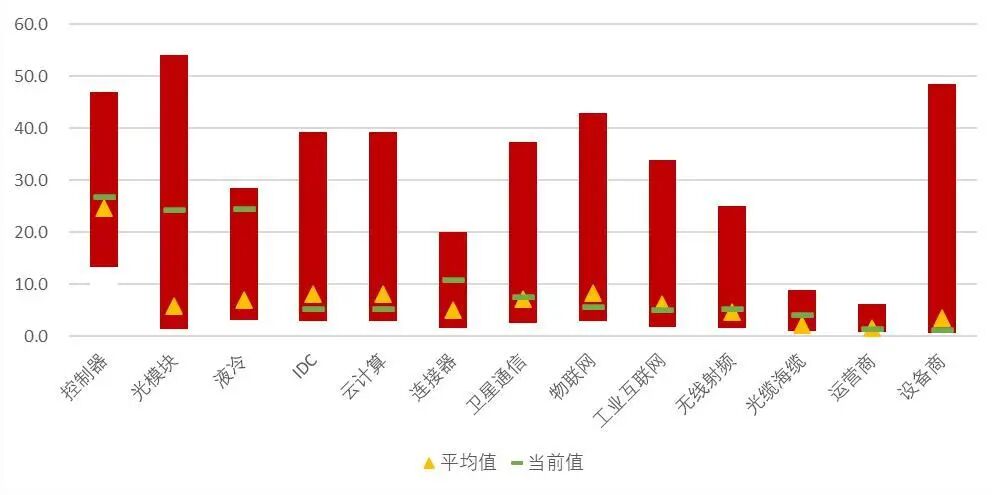

资料来源:Wind,山西证券研究所图3:月涨跌幅光缆海缆月表现领先

资料来源:Wind,山西证券研究所(注:该数据为自上周末前推30天)

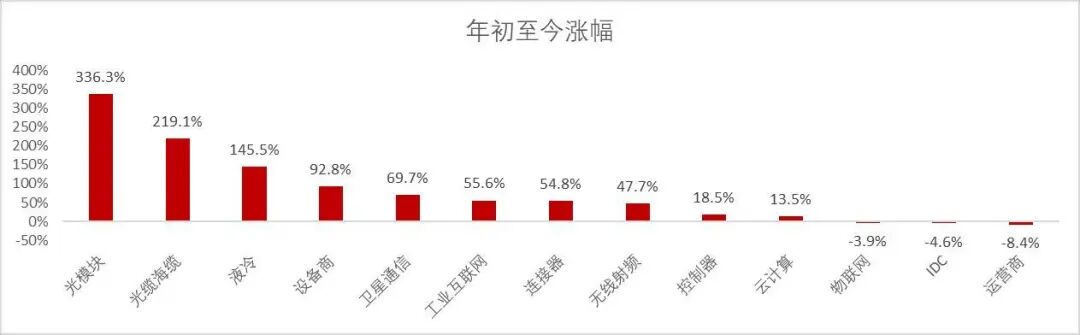

资料来源:Wind,山西证券研究所(注:该数据为自上周末前推30天)图4:年涨跌幅光模块年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所估值

图5:各板块当前P/E与历史平均水平对比

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:各板块当前P/B与历史平均水平对比

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,震有科技、信科移动-U、英维克、世嘉科技、亨通光电涨幅领先,涨幅分别为+21.89%、+20.97%、+15.54%、+14.44%、+13.58%。腾景科技、翱捷科技-U、德科立、仕佳光子、光库科技跌幅居前,跌幅分别为-16.22%、-14.48%、-13.49%、-13.21%、-10.41%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年12月23日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

>>>查看更多:股市要闻