1 公司为功能性材料专精特新小巨人企业

1.1 成立于 2010 年,产品应用于多家知名消费电子品牌

苏州世华新材料科技股份有限公司成立于2010 年,于2020年于上交所科创板上市,为一家从事功能性材料研发、生产及销售的国家级专精特新小巨人企业、国家高新技术企业。公司产品主要包括高性能光学材料、功能性电子材料和功能性粘接剂,可广泛应用于消费电子、新型显示、可穿戴设备、新能源智能汽车、医疗电子等行业。世华科技具备功能性材料的核心设计合成能力,专注于为客户提供定制化功能性材料,可根据客户的差异化材料需求,以粘接特性、物理特性、化学特性、耐候性等功能维度为基础,形成矩阵化功能材料体系,设计、合成出在多个功能维度同时满足客户需求的复合功能性材料。 世华科技目前拥有三个制造工厂与 400+名员工,在深圳、苏州、上海、香港、美国、新加坡、日本等地设有全资子公司,产品已广泛应用于苹果公司、三星公司等多家知名消费电子品牌产品,并与其产业链企业建立了长期稳定的合作关系。

1.2 三阶段快速发展,一体两翼、创新驱动

苏州世华新材料科技股份有限公司成立于2010 年,公司历史发展主要由三个阶段构成。第一阶段为 2010 年成立时期至2015 年,为起步阶段;第二阶段为 2016 年至 2020 年,公司不断拓展业务;第三阶段为2021年至今,公司进入持续稳定发展阶段。 回顾公司三个阶段历史发展: (1)第一阶段起步阶段(2010-2015):公司成立于2010年,成立之初主要生产应用于功能性器件模切的制程应用材料;2012 年,公司开发出具备粘接性强、抗翘曲、耐温与绝缘性好等特性的自动化制程应用材料;2015年开发出多种性能的电子复合功能材料产品,并与苹果公司等业内一流客户建立合作关系。 (2)第二阶段业务拓展阶段(2016-2020):2017 年,研发出应用于TFT-LCD 显示模组的制程材料并实现销售;2019 年,公司研究开发出主要应用于 OLED 模组中的光电显示模组材料,多款产品成功进入三星公司物料资源池。 (3)第三阶段稳定发展阶段(2021 至今):2021 年世华二厂实现投产,补缺国内光电材料空白;2022 年公司荣获国家级专精特新“小巨人”企业、国家知识产权优势企业、江苏省绿色工厂等称号;2023 年子公司上海世晨创新中心项目开工建设,进一步落实公司“一体两翼、创新驱动”战略布局。

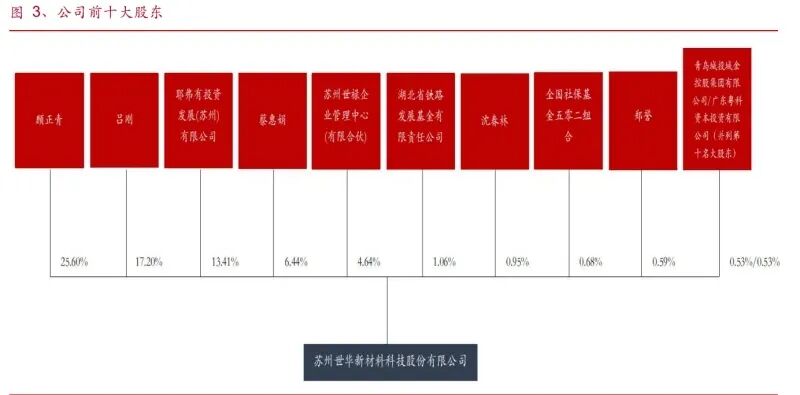

1.3 公司前十大股东

截至 2025 年三季报,世华科技的控股股东与第一大股东为顾正青,直接持股比例达 25.60%,还作为耶弗有投资发展(苏州)有限公司、苏州世禄企业管理中心(有限合伙)股东间接持有公司。

1.4 管理层经验较为丰富

公司管理层资历深厚,并具备一线工作经验。董事长兼总经理顾正青具备丰富的行业经验,在功能性涂层配方、材料结构设计、精密涂布工艺方面具备深厚的技术积累,为公司多个核心专利的发明人。公司高管均具有较为深厚资历,且拥有较为丰富的工作经验。

2 公司财务数据介绍

2.1 近年来业绩保持高速增长

世华科技营业总收入近年来保持稳定增长,从2019 年的2.41亿元增长至 2024 年的 7.95 亿元,5 年 CAGR 达 26.96%。2024 年公司营业收入同比增长 55.36%,原因为公司培育高性能光学材料作为第二增长曲线,并实现了业绩的快速增长。公司 2025 年前三季度营业收入达8.45 亿元,同比增长49.23%,维持高增速。

公司归母净利润近年来也保持增长态势,从2019 年的0.82亿元增长至2024 年的 2.8 亿元,5 年 CAGR 为 27.84%。2025 年前三季度,公司归母净利润为 3.16 亿元,同比增长 61.81%。

世华科技近年来毛利率与净利率均保持较高水平,体现了公司较强的技术 实 力 与 管 理 水 平 。 2019 年 至 2024 年,公司毛利率分别为59.32%/63.31%/61.27%/60.20%/58.88%/56.21%,公司净利率分别为33.85%/39.19%/43.32%/40.10%/37.82%/35.19%。2025 年前三季度,公司毛利率与净利率分别为 57.78%/37.44%。 公司期间费用率水平控制较好,近年来稳中有降。世华科技2019年至2024 年销售费用率分别为 5.25%/4.85%/5.77%/5.15%/5.70%/4.81%,2025年前三季度销售费用率下降至 3.65%。世华科技2019 年至2024年管理费用率分别为 10.54%/7.82%/7.35%/6.30%/7.10%/6.74%,2025 年前三季度管理费 用 率 下 降 至 4.73% 。 公 司 研 发 费 用率2019 年至2024年分别为6.73%/5.84%/7.17%/6.98%/7.19%/6.32%,2025 年前三季度研发费用率为5.30%。

2.2 第二曲线高性能光学材料收入快速提升

公司的主营业务为功能性电子材料与高性能光学材料。功能性电子材料业务近年来收入保持稳健增长,从 2019 年的2.15 亿元增长至2024年的5.75亿元。而高性能光学材料业务在 2024 年收入出现爆发式增长,主要原因为公司培育该业务作为第二增长曲线,并且当年新建高性能光学胶膜材项目。从收入结构上看,2024 年之前功能性电子材料收入占比占据绝对优势比例。2024 年高性能光学材料收入占比上升至27.42%,并在2025年上半年收入占比继续提升至 36.81%。

公司分业务毛利率来看,功能性电子材料毛利率要高于高性能光学材料,2025 年上半年功能性电子材料与高性能光学材料毛利分别为72.31%与27.36%。

3 公司主要从事功能性材料生产销售

世华科技主要从事功能性材料研发、生产及销售,具备功能性材料的核心设计合成能力,专注于为客户提供定制化功能性材料。公司可根据客户的差异化材料需求,以粘接特性、物理特性、化学特性、耐候性等功能维度为基础,形成矩阵化功能材料体系,设计、合成出在多个功能维度同时满足客户需求的复合功能性材料。目前,公司主营业务以功能性电子材料和高性能光学材料为主。 目前,公司已研发出数百种定制化功能性材料,同时储备了丰富的功能性材料合成配方及材料性能数据以应对市场、客户的发展需求。公司功能性材料以粘接特性、物理特性、化学特性、耐候性、厚度、颜色等功能维度为基础,已形成体系化的功能性材料矩阵,以满足客户各种使用环境下对材料复合功能性提出的定制化需求。

3.1 主要产品材料

从产品结构来看,公司的功能性材料是指将具有特定功能(如粘接、导电、散热、电磁屏蔽、绝缘、耐候等)的高分子功能涂层通过精密涂布等工艺与不同特性的基材载体(如 PET 膜、PI 膜、铜箔、导电布等)结合,形成的一种复合功能性材料。

高分子功能涂层的合成是产品设计的核心,高分子功能涂层、基材等均对材料有重要作用。 高分子功能涂层是复合功能性材料的核心组成部分,复合功能性材料的功能主要由高分子功能涂层体现。公司基于高分子聚合物聚合与接枝改性技术,采用专业材料配方及结构设计方法,通过设计高分子材料及树脂材料的分子量大小及分子量分布、调整交联基团和官能基团结构、调配特殊性质粒子含量、设计交联剂、交联密度及官能基团位置等方式,将丙烯酸酯、硅酸凝胶、树脂材料、铂金催化剂等原材料合成为具备特定功能的高分子功能涂层。

3.2 功能性电子材料业务介绍

>>>查看更多:股市要闻