投资要点

1)博通发布FY25 Q4财报,Anthropic加单,积累订单已达730亿美元。

博通最新季报显示,公司营收为180.2亿美元,同比增长28%,合并调整后EBITDA为121.2亿美元,同比增长34%,均超市场预期。其中,半导体业务营收为111亿美元,同比增长35%,得益于AI半导体业务65亿美元营收(同比大增74%)。博通CEO陈福阳透露,博通四季度获得了Anthropic上个季度100亿美元订单后的又一价值110亿美元订单,主要是TPU pod的交付。在定制芯片和网络芯片需求不断激增的背景下,公司在手积压订单达到了730亿美元并有望滚动上调。博通预计下一季度营收将达到191亿美元,其中AI芯片收入或同比翻倍增至82亿美元。尽管市场担忧Anthropic项目或导致博通毛利率下降以及在手AI订单增长速度放缓,我们认为博通财报仍然展示出北美算力未来一年高景气展望:谷歌TPU加单反映出大型CSP资本开支的确定性和AILab竞争的白热化、网络和光芯片高增反映光模块市场供不应求持续扩产预期、持续更新的ASIC客户list反映非NV市场需求的健康度。

12月以来,市场在谷歌链、海外公司财报的催化下,风偏显著提升,光通信板块补涨效应明显。当前展望2026-2027,Scaleout 1.6T光模块出货持续高增成为市场共识,根据trendforce预估,2026年全球800G以上光模块出货将达到6300万以上,增长幅度高达2.6倍。而展望2027年以后,Scaleup以及配套的CPO、OCS技术或成为光通信更强的驱动因素,当前产业链上游FAU、光纤布线、光芯片、环形器、先进封装等均有较大成长空间。

2)长征十二甲运载火箭有望近期首飞,将继续挑战液氧甲烷火箭全球首个可回收任务。

根据每日经济新闻,继朱雀三成功发射后,12月中旬长征十二号甲有望迎来首飞,并同步尝试一级火箭垂直回收。此前,朱雀三火箭首发已经实现了成功入轨、可回收“接近成功”的好成绩,因此此次CZ12A若首飞可回收成功或预示商业航天发展进程加快,多厂商良性竞争也将加速技术成熟,板块投资情绪可能再上新高度。当前我国商业航天投资处于典型的“从0到1”阶段,想象空间大,短期投资风格以“算价值、测弹性”的主题投资为主,后续业绩兑现面临较大不确定性,但我们看到板块风格将从某个时候由主题转为主线,核心催化剂是火箭工位增加、可回收火箭成功等事件逐步积累。同时,我们认为可回收火箭的发展最终是为了卫星运载能力的大幅提升,长期来看卫星制造产业链空间更大,建议关注基带、激光、相控阵、电源分系统、姿轨控分系统等核心价值环节。

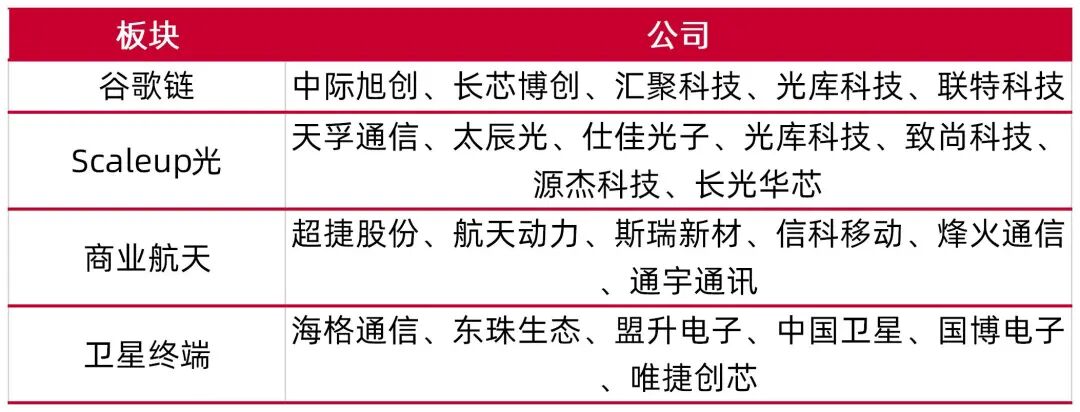

建议关注:1)谷歌链:中际旭创、长芯博创、汇聚科技、光库科技、联特科技;2)Scaleup光:天孚通信、太辰光、仕佳光子、光库科技、致尚科技、源杰科技、长光华芯;3)商业航天:超捷股份、航天动力、斯瑞新材、信科移动、烽火通信、通宇通讯;4)卫星终端:海格通信、东珠生态、盟升电子、中国卫星、国博电子、唯捷创芯。

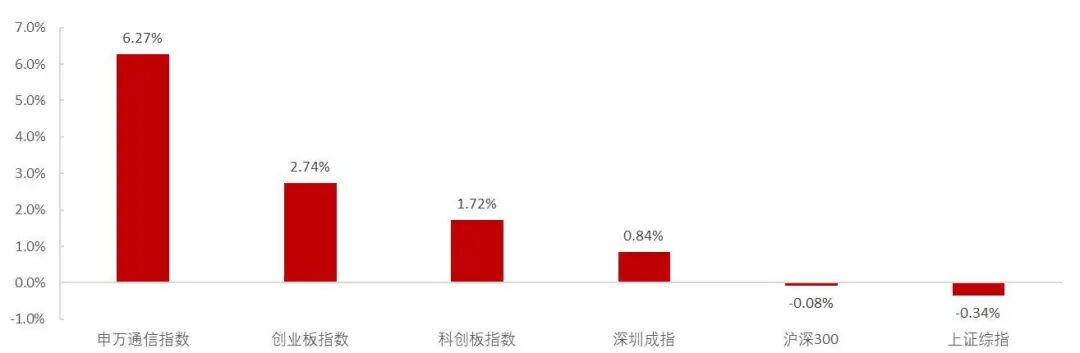

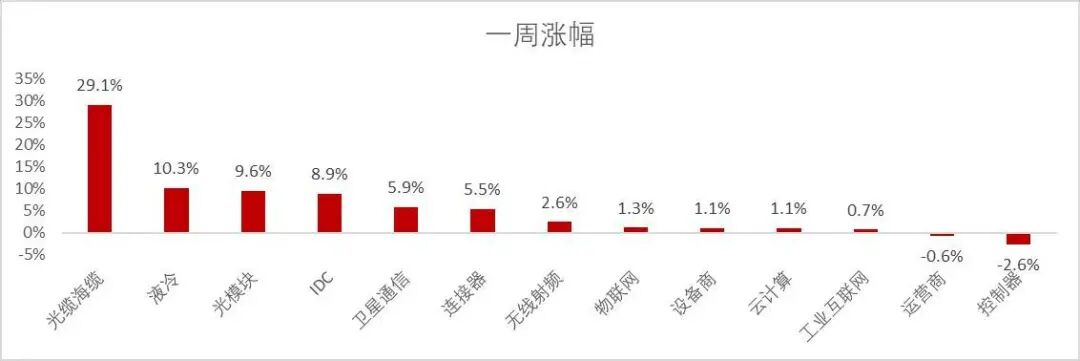

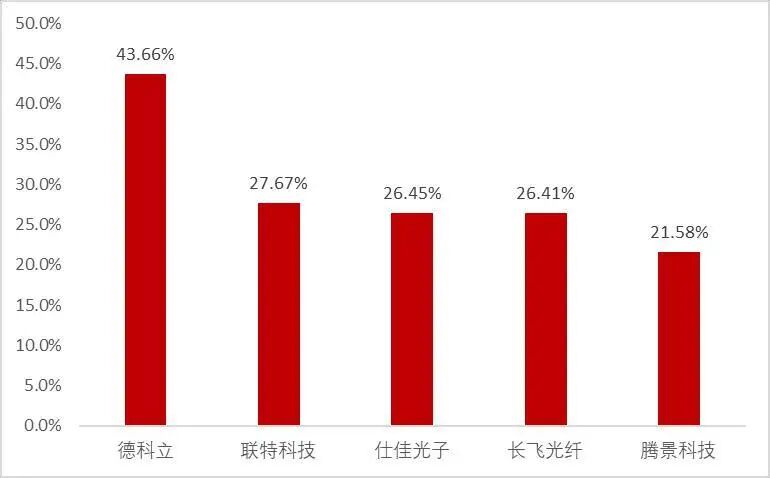

市场整体:本周(2025.12.08-2025.12.12)市场整体上涨,申万通信指数涨6.27%,创业板指数涨2.74%,科创板指数涨1.72%,深圳成指涨0.84%,沪深300跌0.08%,上证综指跌0.34%。细分板块中,周涨幅最高的前三板块为光缆海缆(+29.14%)、液冷(+10.27%)、光模块(+9.60%)。从个股情况看,德科立、联特科技、仕佳光子、长飞光纤、腾景科技涨幅领先,涨幅分别为+43.66%、+27.67%、+26.45%、+26.41%、+21.58%。和而泰、中兴通讯、贝仕达克、美格智能、大富科技跌幅居前,跌幅分别为-12.62%、-10.01%、-6.92%、-6.77%、-5.22%。

风险提示:

海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)博通发布FY25 Q4财报,Anthropic加单,积累订单已达730亿美元。博通最新季报显示,公司营收为180.2亿美元,同比增长28%,合并调整后EBITDA为121.2亿美元,同比增长34%,均超市场预期。其中,半导体业务营收为111亿美元,同比增长35%,得益于AI半导体业务65亿美元营收(同比大增74%)。博通CEO陈福阳透露,博通四季度获得了Anthropic上个季度100亿美元订单后的又一价值110亿美元订单,主要是TPU pod的交付。在定制芯片和网络芯片需求不断激增的背景下,公司在手积压订单达到了730亿美元并有望滚动上调。博通预计下一季度营收将达到191亿美元,其中AI芯片收入或同比翻倍增至82亿美元。尽管市场担忧Anthropic项目或导致博通毛利率下降以及在手AI订单增长速度放缓,我们认为博通财报仍然展示出北美算力未来一年高景气展望:谷歌TPU加单反映出大型CSP资本开支的确定性和AILab竞争的白热化、网络和光芯片高增反映光模块市场供不应求持续扩产预期、持续更新的ASIC客户list反映非NV市场需求的健康度。

12月以来,市场在谷歌链、海外公司财报的催化下,风偏显著提升,光通信板块补涨效应明显。当前展望2026-2027,Scaleout 1.6T光模块出货持续高增成为市场共识,根据trendforce预估,2026年全球800G以上光模块出货将达到6300万以上,增长幅度高达2.6倍。而展望2027年以后,Scaleup以及配套的CPO、OCS技术或成为光通信更强的驱动因素,当前产业链上游FAU、光纤布线、光芯片、环形器、先进封装等均有较大成长空间。

2)长征十二甲运载火箭有望近期首飞,将继续挑战液氧甲烷火箭全球首个可回收任务。根据每日经济新闻,继朱雀三成功发射后,12月中旬长征十二号甲有望迎来首飞,并同步尝试一级火箭垂直回收。此前,朱雀三火箭首发已经实现了成功入轨、可回收“接近成功”的好成绩,因此此次CZ12A若首飞可回收成功或预示商业航天发展进程加快,多厂商良性竞争也将加速技术成熟,板块投资情绪可能再上新高度。当前我国商业航天投资处于典型的“从0到1”阶段,想象空间大,短期投资风格以“算价值、测弹性”的主题投资为主,后续业绩兑现面临较大不确定性,但我们看到板块风格将从某个时候由主题转为主线,核心催化剂是火箭工位增加、可回收火箭成功等事件逐步积累。同时,我们认为可回收火箭的发展最终是为了卫星运载能力的大幅提升,长期来看卫星制造产业链空间更大,建议关注基带、激光、相控阵、电源分系统、姿轨控分系统等核心价值环节。

建议关注

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2025.12.08-2025.12.12)市场整体上涨,申万通信指数涨6.27%,创业板指数涨2.74%,科创板指数涨1.72%,深圳成指涨0.84%,沪深300跌0.08%,上证综指跌0.34%。细分板块中,周涨幅最高的前三板块为光缆海缆(+29.14%)、液冷(+10.27%)、光模块(+9.60%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

涨跌幅

图2:周涨跌幅光缆海缆周表现领先

资料来源:Wind,山西证券研究所

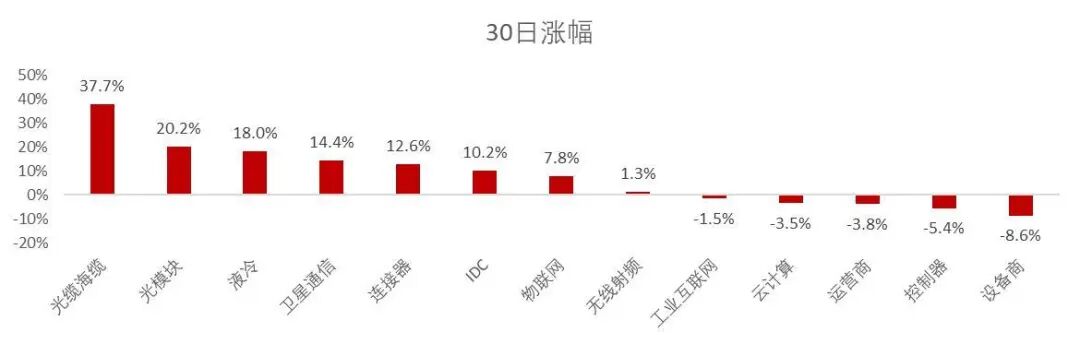

资料来源:Wind,山西证券研究所图3:月涨跌幅光缆海缆月表现领先

资料来源:Wind,山西证券研究所(注:该数据为自上周末前推30天)

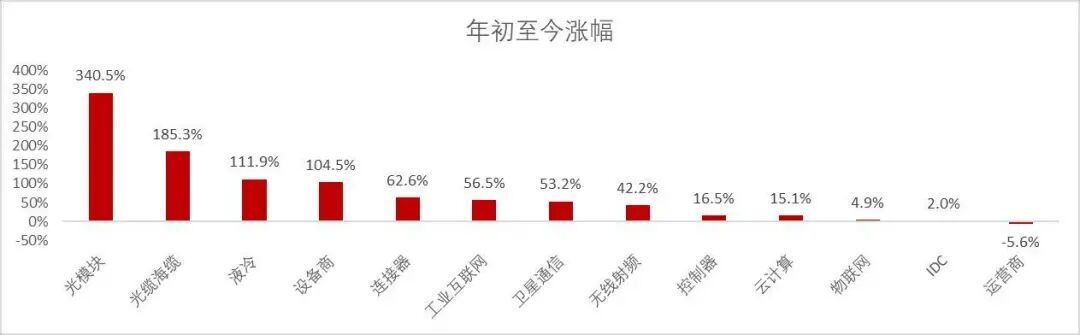

资料来源:Wind,山西证券研究所(注:该数据为自上周末前推30天)图4:年涨跌幅光模块年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所估值

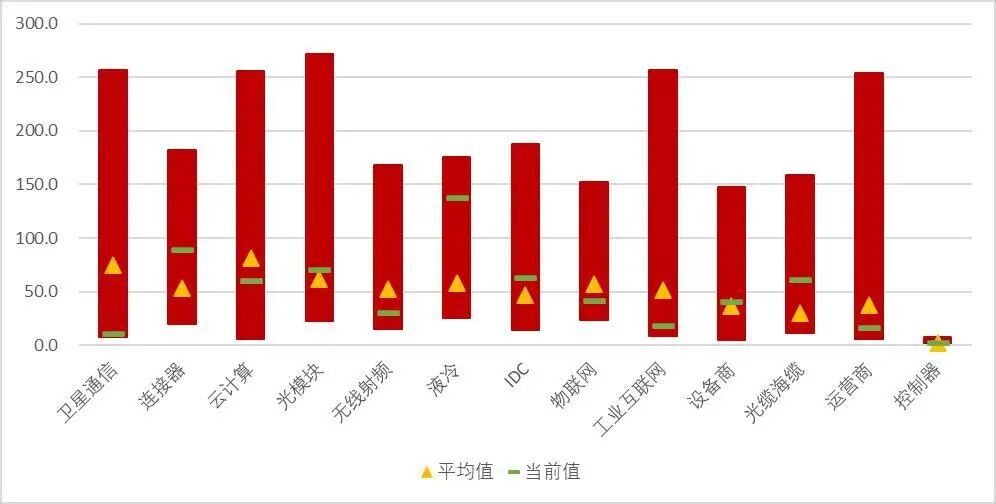

图5:各板块当前P/E与历史平均水平对比

资料来源:Wind,山西证券研究所

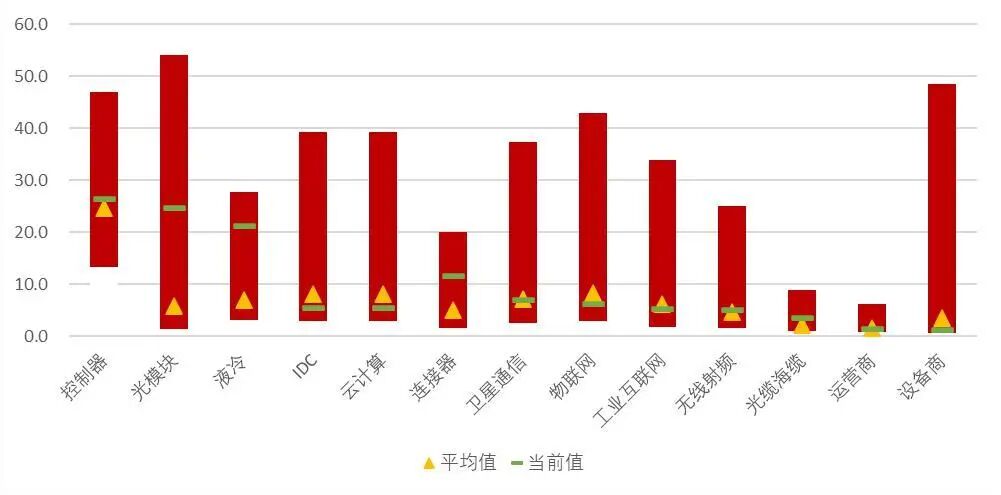

资料来源:Wind,山西证券研究所图6:各板块当前P/B与历史平均水平对比

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

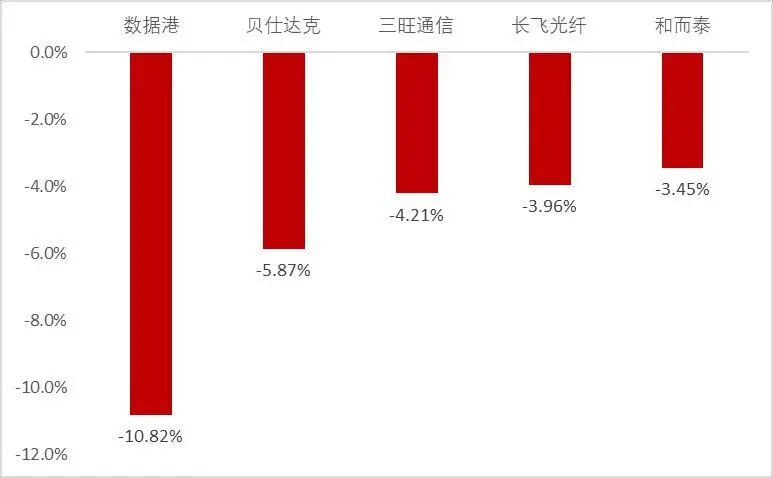

从个股情况看,德科立、联特科技、仕佳光子、长飞光纤、腾景科技涨幅领先,涨幅分别为+43.66%、+27.67%、+26.45%、+26.41%、+21.58%。和而泰、中兴通讯、贝仕达克、美格智能、大富科技跌幅居前,跌幅分别为-12.62%、-10.01%、-6.92%、-6.77%、-5.22%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年12月18日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

>>>查看更多:股市要闻