报告导读:

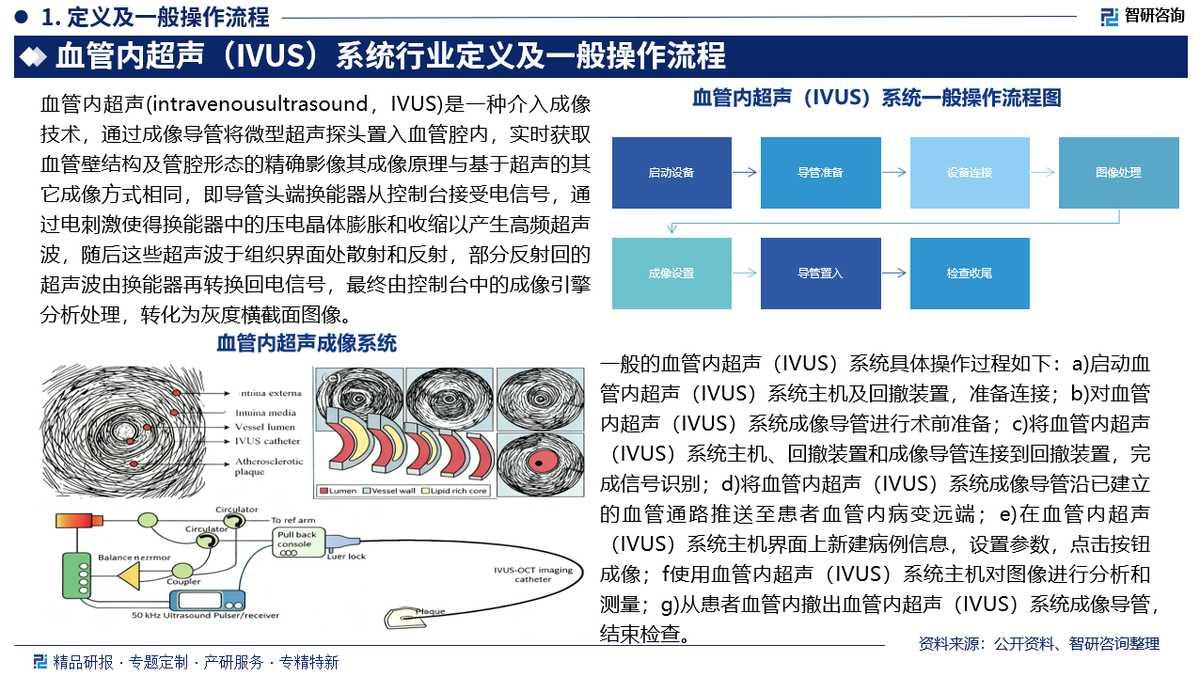

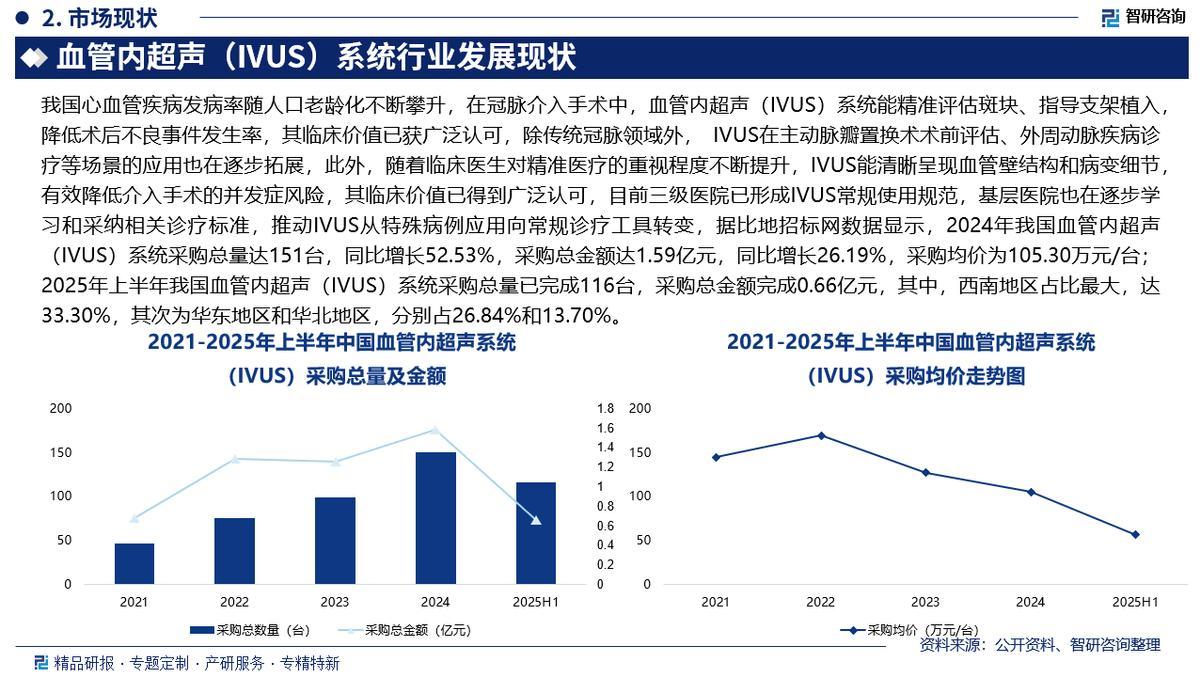

血管内超声(intravenousultrasound,IVUS)是一种介入成像技术,采用特殊设计的成像导管,远端装配微型超声探头,近端连接超声主机。该技术通过成像导管将微型超声探头置入血管腔内,实时获取血管壁结构及管腔形态的精确影像。我国心血管疾病发病率随人口老龄化不断攀升,在冠脉介入手术中,血管内超声(IVUS)系统能精准评估斑块、指导支架植入,降低术后不良事件发生率,其临床价值已获广泛认可,除传统冠脉领域外, IVUS在主动脉瓣置换术术前评估、外周动脉疾病诊疗等场景的应用也在逐步拓展,此外,随着临床医生对精准医疗的重视程度不断提升,IVUS能清晰呈现血管壁结构和病变细节,有效降低介入手术的并发症风险,其临床价值已得到广泛认可,目前三级医院已形成IVUS常规使用规范,基层医院也在逐步学习和采纳相关诊疗标准,推动IVUS从特殊病例应用向常规诊疗工具转变,据比地招标网数据显示,2024年我国血管内超声(IVUS)系统采购总量达151台,同比增长52.53%,采购总金额达1.59亿元,同比增长26.19%,采购均价为105.30万元/台;2025年上半年我国血管内超声(IVUS)系统采购总量已完成116台,采购总金额完成0.66亿元,其中,西南地区占比最大,达33.30%,其次为华东地区和华北地区,分别占26.84%和13.70%。

作为深耕中国血管内超声(IVUS)系统领域十余年的专业机构,智研咨询致力于携手行业企业,提供精准信息、专业咨询与定制化解决方案,持续赋能血管内超声(IVUS)系统产业发展。

观点抢先知:

体操作过程:一般的血管内超声(IVUS)系统具体操作过程如下:a)启动血管内超声(IVUS)系统主机及回撤装置,准备连接;b)对血管内超声(IVUS)系统成像导管进行术前准备;c)将血管内超声(IVUS)系统主机、回撤装置和成像导管连接到回撤装置,完成信号识别;d)将血管内超声(IVUS)系统成像导管沿已建立的血管通路推送至患者血管内病变远端;e)在血管内超声(IVUS)系统主机界面上新建病例信息,设置参数,点击按钮成像;f使用血管内超声(IVUS)系统主机对图像进行分析和测量;g)从患者血管内撤出血管内超声(IVUS)系统成像导管,结束检查。

行业发展有利因素:血管内超声(IVUS)系统检测直接需求人群主要为心脑血管疾病患者,心脑血管疾病已成为中国第一致死原因,被喻为“人类健康第一杀手”,而冠心病就是其中最主要的一种心脏病,也是最常见的一种心血管疾病,“冠状动脉粥样硬化性心脏病”简称“冠心病”,是由于冠状动脉血管发生动脉粥样硬化病变,引起血管腔狭窄或阻塞,造成心肌缺血、缺氧或坏死而导致的心脏病,目前检验冠心病的主要手段是冠脉造影,但该技术只能对血管内血流情况进行成像,且容易受造影角度的影响,无法对血管壁上的斑块发展情况进行判断,作为冠脉造影的重要补充手段,血管内超声(IVUS)提高了病变诊断的准确性,对冠脉介入治疗的策略、支架选择和效果评价有着重要的指导意义,近年来,受人口老龄化日益加速、肥胖、糖尿病等慢性疾病患病率上升等诸多因素影响,我国冠状动脉疾病患病率持续上升,据统计,2024年我国冠状动脉疾病患者人数达0.28亿人,同比增长3.70%,我国冠状动脉疾病患者人数持续增加带动血管内超声(IVUS)系统检测需求群体也不断扩大。

产业链核心节点:我国血管内超声(IVUS)系统行业产业链清晰地分为上游核心零部件与原材料供应、中游设备研发制造、下游终端应用三大环节,各环节紧密联动,上游是IVUS设备性能的基础保障,主要包括微型超声换能器、高频信号处理器、专用ASIC芯片等核心零部件供应商,聚氨酯、氟聚合物等医用导管材料供应商以及氮化铝等压电陶瓷材料供应商;行业中游为血管内超声(IVUS)系统研发、设计、生产等环节;行业下游为应用市场,涵盖医院、基层医疗卫生机构等医疗卫生机构以及科研机构等诸多领域,其中,三级医院心血管科室为核心需求端,此外,随着胸痛中心建设下沉,二级及县域医院成为新的增量市场,政策推动下县域胸痛中心未来将逐步实现大规模设备配置。

采购总量:据比地招标网数据显示,2024年我国血管内超声(IVUS)系统采购总量达151台,同比增长52.53%,采购总金额达1.59亿元,同比增长26.19%,采购均价为105.30万元/台;2025年上半年我国血管内超声(IVUS)系统采购总量已完成116台,采购总金额完成0.66亿元,其中,西南地区占比最大,达33.30%,其次为华东地区和华北地区,分别占26.84%和13.70%。

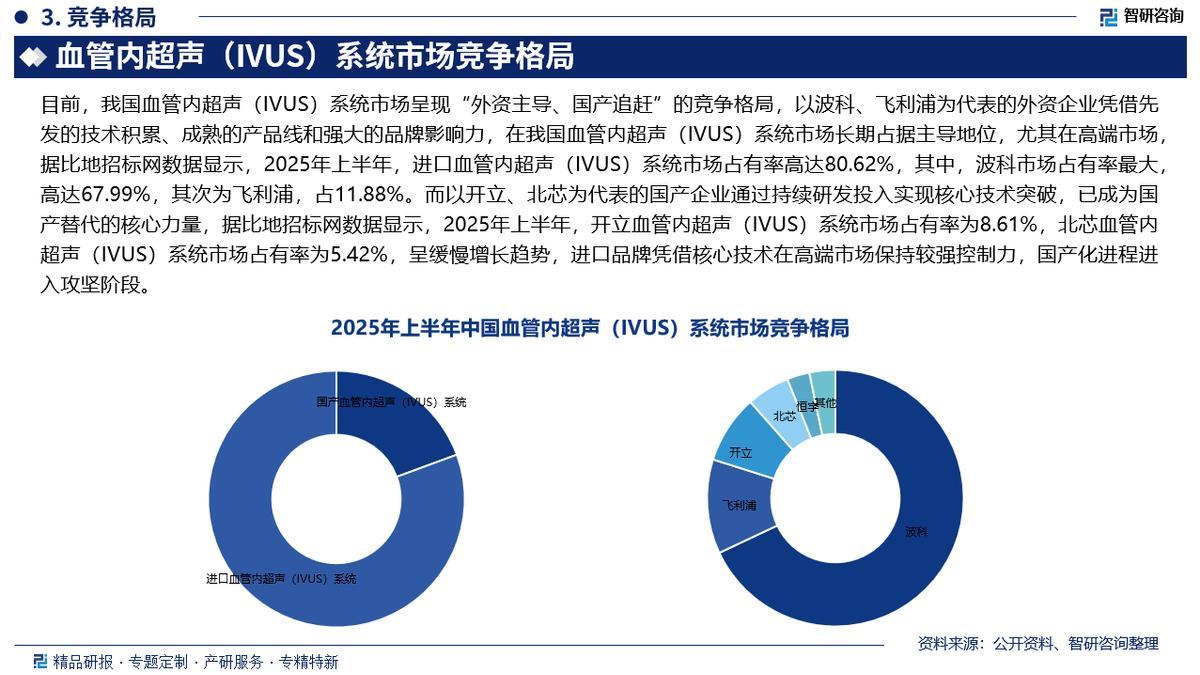

市场竞争格局:目前,我国血管内超声(IVUS)系统市场呈现“外资主导、国产追赶”的竞争格局,以波科、飞利浦为代表的外资企业凭借先发的技术积累、成熟的产品线和强大的品牌影响力,在我国血管内超声(IVUS)系统市场长期占据主导地位,尤其在高端市场,据比地招标网数据显示,2025年上半年,进口血管内超声(IVUS)系统市场占有率高达80.62%,其中,波科市场占有率最大,高达67.99%,其次为飞利浦,占11.88%。

相关上市企业:深圳开立生物医疗科技股份有限公司主营业务为医疗诊断及治疗设备的自主研发、生产与销售。主要产品包括医用超声诊断设备、消化与呼吸内镜、微创外科产品和心血管介入产品等。2025年上半年开立医疗营业总收入已完成9.6亿元,其中,彩超占57.06%,内窥镜及镜下治疗器具占40.19%。

市场趋势:未来,国产IVUS设备将进一步打破外资主导的市场格局,本土企业在高频超声换能器、导管微型化等核心技术上的突破会不断增多,产品性能持续接近国际先进水平,再凭借性价比优势,逐步从基层医院向三级医院的高端市场渗透。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国血管内超声(IVUS)系统行业市场发展规模及投资潜力研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻