要论2025年“最水逆”的网红零食品牌,良品铺子排第二,恐怕没有牌子敢排第一!

2000万索赔 “隐情”曝光

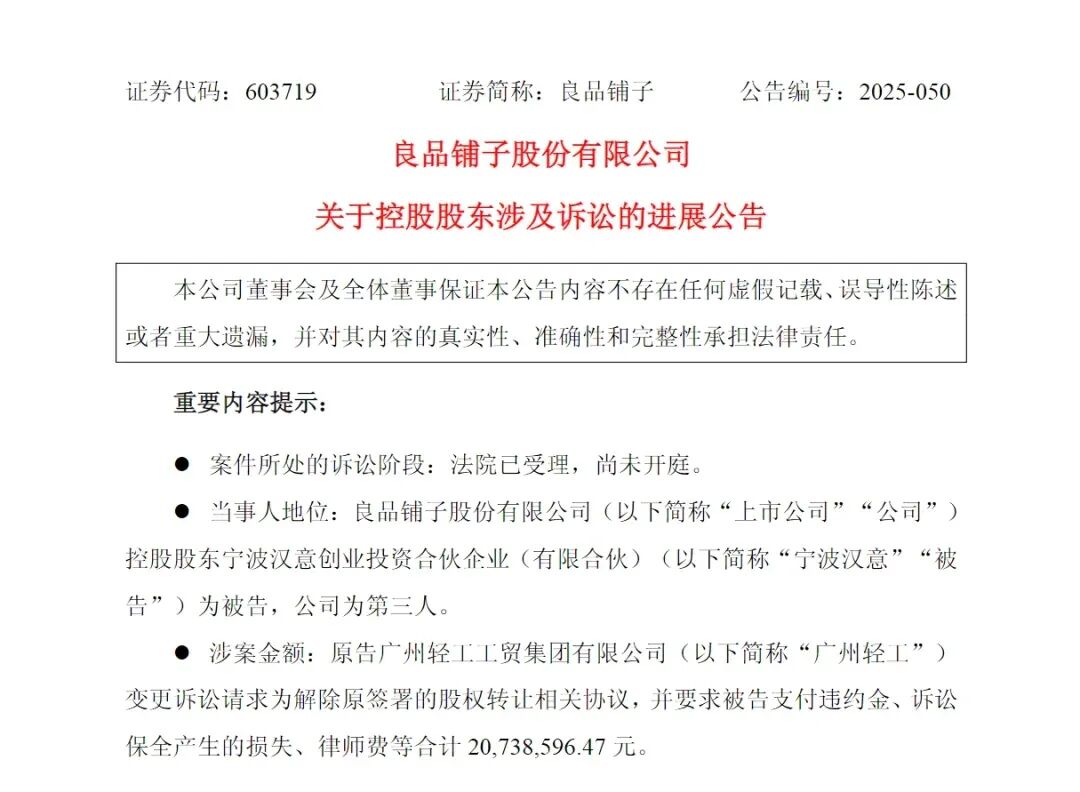

12月16日晚间,良品铺子一纸公告,让这场持续半年之久的“控制权之争”再生变数:控股股东宁波汉意被广州轻工再度变更诉讼请求——从继续履行协议转为立即解除协议,并要求宁波汉意赔付各类损失合计2073.86万元……

为了让一头雾水的吃瓜群众把这个“瓜”吃明白,照例先来梳理一下时间线:

事件的缘起,良品铺子的控股股东宁波汉意想通过出售股权的方式来化解自身债务,然后在今年5月份,意向“联姻”伙伴广州轻工出现,双方开始挺谈得来,连《协议书》都愉快签了,约定尽调之后,广州轻工受让宁波汉意持有的良品铺子部分股权,进而投资、控制良品铺子。

按照《协议书》约定,在5月28日之前,广州轻工都拥有优先购买权,并且,如果宁波汉意违约,将支付500万违约金及相关费用,然而这一天来到后,宁波汉意并未跟广州签工签约,广州轻工督促无果,遂于7月14日对宁波汉意发起诉讼,并申请了财产保全。

据南方财经报道,广州轻工集团已就宁波汉意的恶意违约行为,向广州市中级人民法院提起诉讼及财产保全措施。鉴于良品铺子为上市公司,考虑其正常经营及广大中小股东利益,广州轻工集团目前仍保持克制。

到这里,事件的第一大疑点就出现了,你控股股东明明是迫切想要化债,那作为实力买家、广州国资背景的广州轻工(广州市人民政府办公厅持股超90%)都要跟你签合同了,为何你又出尔反尔?

就在一众媒体、行业人士、网络大V都一头雾水之际,良品铺子又一份公告浮出水面。

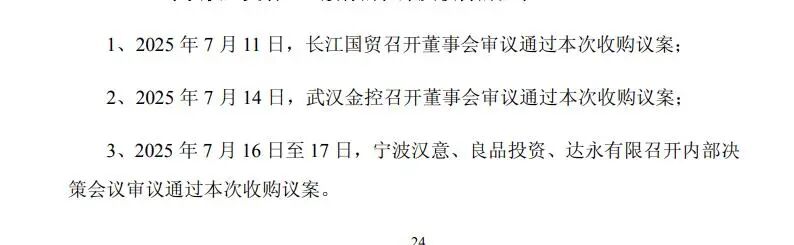

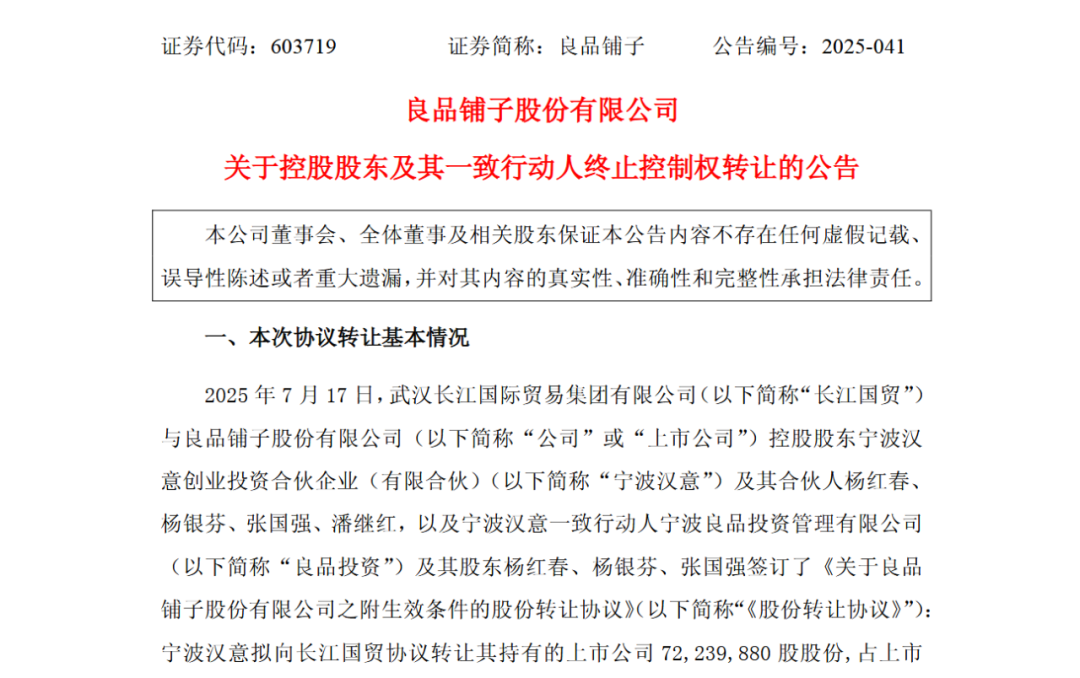

7月17日,良品铺子控股股东宁波汉意及其一致行动人宁波良品分别与长江国贸签署《股份转让协议》。宁波汉意及一致行动人宁波良品投资管理有限公司,拟向武汉长江国际贸易集团有限公司转让合计 21% 的公司股份,交易总价约 10.46 亿元。交易完成后,长江国贸将成为良品铺子的控股股东,武汉市人民政府国有资产监督管理委员会将成为公司实际控制人。

好家伙!合着你搁这玩“一股两卖”的游戏呢?

据相关公告,宁波汉意与长江国贸的接洽要晚于广州轻工2个月左右,7月11日,长江国贸才召开董事会审议通过本次收购案,7月14日,长江国贸上级单位武汉金控召开董事会审议通过本次收购议案,也就是在同一天,广州轻工正式向宁波汉意发起诉讼。

种因得因,种果得果,也因为广州轻工诉请的冻结宁波汉意持有的良品铺子部分股份,导致宁波汉意将股权以同样价格转让给武汉国资的“算盘”落空,因为不满足股份转让协议约定的生效条件。

10月16日晚,良品铺子公告称,2025年7月17日与前述相关方签订的《关于良品铺子股份有限公司之附生效条件的股份转让协议》截至约定的最终截止日(转让协议签署后的90个自然日即2025年10月15日)因约定的生效条件未能全部成就,依据有关约定,本次《股份转让协议》已于2025年10月15日终止。

由是,回到了开头,从广州轻工将继续履行协议变更为立即解除协议并索赔逾2000万的举措来看,不排除,武汉国资、宁波汉意和广州轻工之间的博弈几种大致走向:

第一点,也是十分明确的,即广州轻工对宁波汉意彻底“心灰意冷”,换言之,我已经不想入主良品铺子了,但是这么长时间造成的损失,你多少该弥补我,笔者认为,广州轻工要求合情合理;

第二点,宁波汉意虽然向武汉国资方面转让股权失败,但是,合作的意想或者“联姻”的意愿并未破裂,而且卖股失败的核心原因指向与广州轻工的官司纠纷,也就是说,如果宁波汉意与广州轻工尽快和解,武汉国资入主良品铺子仍然是大概率事件。

但纵使以上笔者基于客观线索梳理分析后的推测一一落锤,于良品铺子的控投股东宁波汉意及其一致行动人宁波良品投资而言,其对良品铺子的资本操盘和声誉,已经造成了一定的负面影响。

以及,引出了最为核心的议题,甭管最终的控制权花落谁家,转型遇阻、业绩承压的良品铺子 ,能否打赢翻身仗?

“高端零食第一股”还香吗?

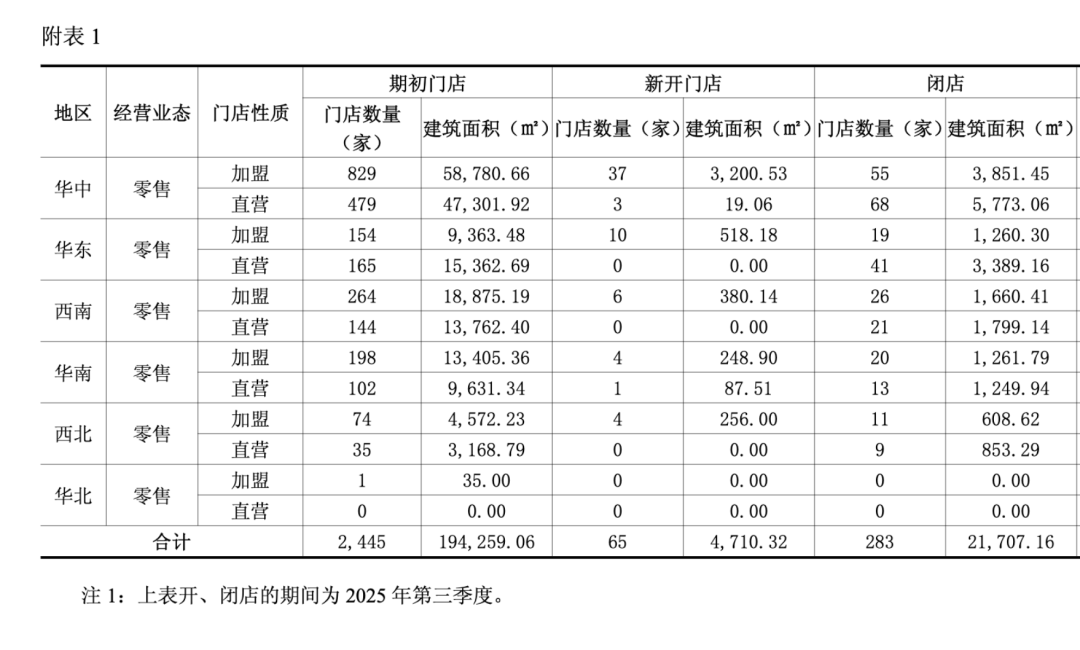

2025年前三季度,良品铺子实现营收41.4亿元,同比下滑24.45%,归母净利润为-1.22亿元 ,同比暴跌730.83%,由盈转亏,良品铺子曾表示,利润的大幅下滑主要系公司淘汰低效门店、同时线上渠道流量费上升所致。

今年第三季度,良品铺子开店仅65家,门店高达283家,等于单季门店净减少218家,截至9月30日,良品铺子门店总数为2227家,相较公司2023年巅峰时期的3293家,已锐减1066家。

值得一提的是,良品铺子曾在2023年底启动了公司成立以来首次最大规模的降价行动,300款产品平均降价22%,最高降幅达45%。然而就呈现在资本市场面前的结果来看,这种“降价不降质”的打法目前看来收效甚微,反而让公司的盈利空间严重挤压。

上市初期,顶着“高端零食第一股”的光环、不俗的产品竞争力催生的良好口碑及稳健增长的业绩,其股价曾一度超过 80 元 / 股,市值最高超过 300 亿元。截至12月17日收盘,良品铺子报收11.83元,上涨1.37%,总市值约47.44亿元,较巅峰时期蒸发逾八成。

业绩、门店、市值……皆缩水的良品铺子,还有转机吗?

事在人为!笔者认为,良品铺子只要回归初心,强化长板效应,V字反弹或仍有戏:

网红奶茶品牌喜茶经历了亏损压力后,全面停止了加盟招商,然后重新聚焦直营店运营,来强化其高端品质的消费烙印,喜茶的教训或许同样适用于良品,也即你本身就主打高端,切莫盲目跟风价格站,否则损失的是品牌形性和调性;

另外,当前Z世代消费群体对健康零食的关注度持续增加,《2025年Z世代健康消费趋势报告》显示,六成以上的Z世代群体比较关注自身健康状况,所以良品铺子可以有的放矢重主推诸如零添加、低糖/无糖、满足办公室白领和健身群体健康需求的产品。

以及良品铺子固有的竞争优势“一品一链”仍有优化提升的空间,除了坚果、肉脯等主营品类建立源头直采基地加大与核心供应商的深度共建,来实现成本的分摊和效率的提升,物流链路同样可以发力缩短流通环节,以降低成本。

以及最为关键的,需要持续强化品牌信任,质量品控亦是重中之重……

当然,一切对策,知易行难,最终能有多大改观,就看良品铺子的定力和魄力了。

参考资料:

封面图由AI生成

良品铺子公开财报及相关公告

良品铺子控制权转让,再起波澜-上海证券报

3个月关店283家,良品铺子渠道全失守-国际金融报

广州轻工起诉良品铺子控股股东,股权纠纷涉案金额已涨超10亿元-21世纪经济报道

两大国资“抢购”良品铺子:广州轻工为何“较劲”,上市公司涉嫌信披违规?-界面新闻

良品铺子控制权之争再生变数,广州轻工诉讼转向“解除协议”索赔-环球网

良品铺子股权转让告吹,武汉国资入主梦碎,广州轻工纠纷悬而未决!-食品饮料绿皮书

>>>查看更多:股市要闻