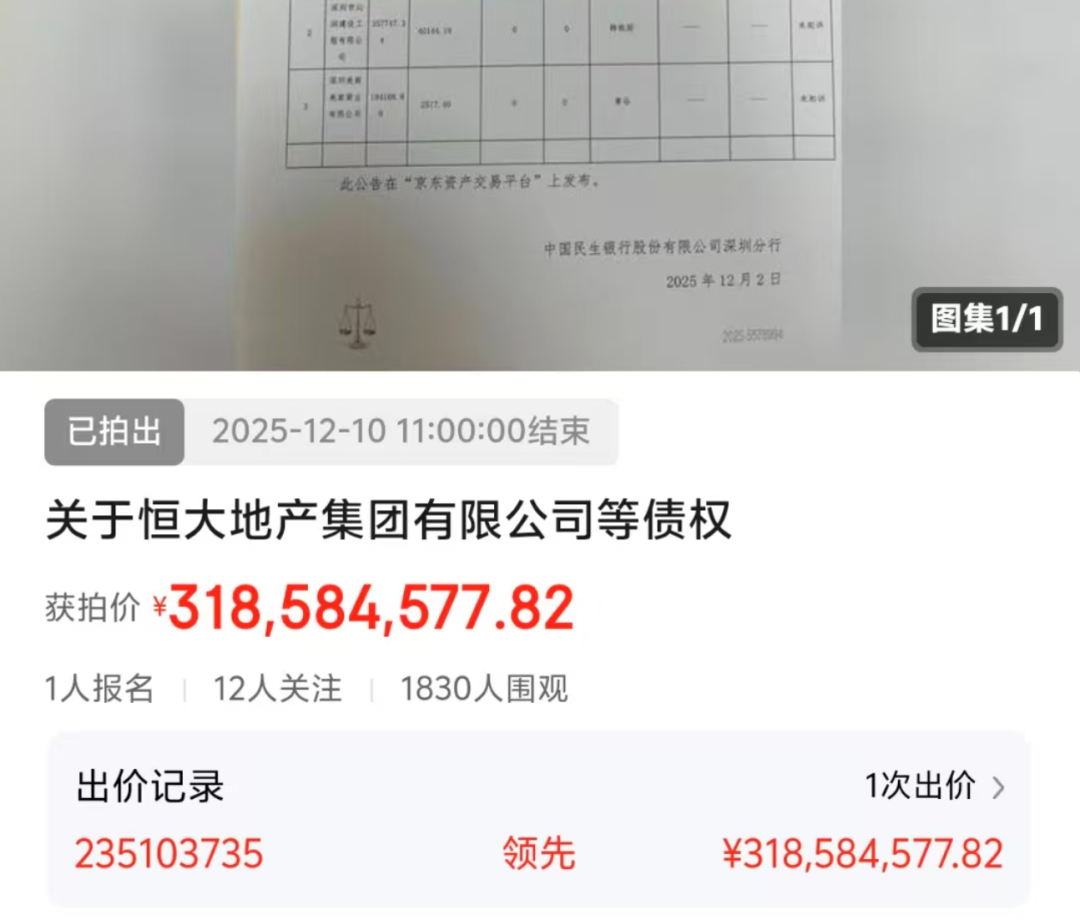

12月10日,民生银行深圳分行成功以3.19亿元的价格转让恒大地产等3户金融债权,此消息瞬间引发了市场的广泛关注。

值得留意的是,这笔成交金额仅仅占债权总额的13.52%,近乎折价九成,而接手方的身份却并未公之于众。

这一交易背后,深刻折射出当前中国房地产市场调整期内,金融机构在处置不良资产时的现实考量。

折价转让背后的金融逻辑

民生银行此次转让的恒大地产债权数额高达23.59亿元,其中涵盖17.20亿元本金、5.30亿元利息及罚息、1.09亿元迟延履行金等。作为债权的担保,民生银行持有“云湖上郡”项目8块土地的第一顺位抵押权,以及恒大系多家公司的股权质押权。

即便拥有如此完备的担保措施,最终该债权仍只能以13.52%的价格成交,这充分反映出市场对于恒大系资产价值普遍持悲观预期。

实际上,这并非金融机构首次低价处置恒大债权。自2021年恒大爆发流动性危机以来,多家金融机构便纷纷加速出清相关风险敞口。

民生银行此次选择在恒大债务重组的关键时刻处置这部分资产,或许是基于以下三点考量:

其一,提前锁定部分回收资金,以规避未来可能出现的更大损失;

其二,优化财务报表,降低不良贷款率;

其三,规避长期法律诉讼所带来的不确定性。

风险控制与业务转型的双重考量

作为恒大集团主要往来银行中排名首位的金融机构,民生银行一度遭受对恒大风险敞口过大的质疑。

然而,该行多次强调,其对恒大的贷款均为房地产项目贷款,并未涉及恒大的其他非房领域,且主要分布于经济较为发达的一二线城市,担保措施十分充分。

截至2025年三季度,民生银行已将房地产业不良贷款率降至3.48%,较上年末下降1.53个百分点,这彰显出其风险控制措施卓有成效。值得一提的是,民生银行近年来加速推进不良资产处置工作。

2025年上半年,该行累计清收处置不良资产351.56亿元,其中包括42.07亿元的现金清收和73.03亿元的债权转让。

这表明该行正在积极谋求转型,不再单纯依赖传统的贷款业务,而是借助多元化的资产处置手段来提升资产质量和盈利能力。

市场聚焦:接手方身份之谜

此次交易中接手方的身份未予公开,瞬间引发了市场的诸多揣测。依据竞买条件,竞买人应是金融资产管理公司,或是具备批量收购金融企业不良资产资质的地方资产管理公司。

业内分析指出,接手方有可能是四大AMC之一,亦或是广东省的地方资产管理公司,它们通常具备处理如此大规模债权转让的能力。

相较于接手方身份,市场更为关切的是,为何接手方愿意以如此低廉的价格收购这笔债权?

一种可能性是,收购方对恒大资产的价值有着不同的研判,认为通过债务重组或资产处置能够获取更高的回报;

另一种可能性则是,接手方与民生银行存在着更为深层次的商业合作,此次交易或许是整体债务重组方案的一部分。

监管政策与市场预期的博弈

这一交易也映射出当下金融监管政策与市场预期之间的微妙博弈。

一方面,监管部门鼓励金融机构加速不良资产处置,推动市场出清;

另一方面,市场参与者对房地产行业的前景依旧持审慎态度,致使资产定价显著低于账面价值。

民生银行在公告中着重强调,买受人须接受反洗钱调查与管理,若无法落实相关要求,银行有权中断交易。这表明金融机构在迅速处置不良资产的同时,也面临着合规性要求的挑战。

未来房地产金融走向何方?

恒大债权处置案例为我们洞察中国房地产金融的未来走向提供了一个视角。随着房地产市场步入深度调整期,类似的债权转让案例可能会持续增多。

金融机构需要权衡短期风险出清与长期资产质量的关系,在加快处置不良资产的过程中,也要防范系统性风险的连锁反应。

对于整个金融体系而言,如何构建更为市场化的不良资产定价机制,如何完善债权转让的信息披露制度,如何平衡处置效率与风险防控,将成为未来一段时间内亟待破解的重要课题。

民生银行的这一案例,或许仅仅是中国金融体系应对房地产周期调整的一个缩影,但其后续发展仍值得市场持续关注。

>>>查看更多:股市要闻