1.集微咨询发布《2025中国射频前端芯片行业上市公司研究报告》;

2.赋能政企高效办公 搭载兆芯开胜处理器的人民网智能一体机亮相;

3.星联芯通获超亿元B轮融资,RISC-V架构低轨卫星通信SoC芯片可期;

4.贝耐特光学完成数千万元A++轮融资,聚焦LCoS芯片赛道;

1.集微咨询发布《2025中国射频前端芯片行业上市公司研究报告》;

射频芯片处于半导体产业链的设计环节,是无线通信设备实现信号收发的核心零部件。它主要实现信号在不同频率下的收发,包括射频功率放大器(PA)、射频低噪声放大器(LNA)、射频开关、滤波器、双工器等。在产品生产中,射频芯片的设计决定了产品的性能和功能,是整个产业链的关键环节。在产品成本构成中,滤波器在射频器件中成本占比最高,据Qorvo数据,射频分立器件中滤波器的市场占到66%,是价值量最高的器件。

12月11日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国射频前端芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对卓胜微、唯捷创芯、慧智微、臻镭科技、国博电子这5家上市企业进行了详细分析;关键发现围绕国际企业、A股5家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

近年来,全球射频前端芯片市场规模持续攀升。从2011年4G商用初期的约63亿美元,一路增长至2023年的209亿美元,期间年复合增长率达10.51%。其中,2024年全球射频前端芯片市场规模成功突破210亿美元。Yole数据显示,移动消费射频前端(包括物联网设备)市场以173亿美元的规模占据主导地位,占总销售额的80%以上;电信射频前端市场为33亿美元,占比16%;车载射频前端市场为3亿美元,占比2%。其中,车载领域的增速较快,来自于电气化和软件定义汽车趋势的加速深化,预计2023~2029年CAGR为18%。

射频前端行业可按产品分为滤波器、功率放大器(PA),射频开关、低噪声放大器(LNA)、双工器/多工器等,模组和分立式产品的市场规模比重大致是7:3,射频模组占据了主要市场份额,且从2019年以来射频模组产品的市场份额占比不断提升。2024年,发射端PA模组占比45%,接收端FEM模组占比16%,分立滤波器占比13%,天线开关占比7%,毫米波模组占比5%,分立LNA占比4%,分立switch开关占比3%。射频前端芯片的性能直接影响无线通信的稳定性、传输效率及信号质量,是实现手机无线通信功能的核心技术环节。

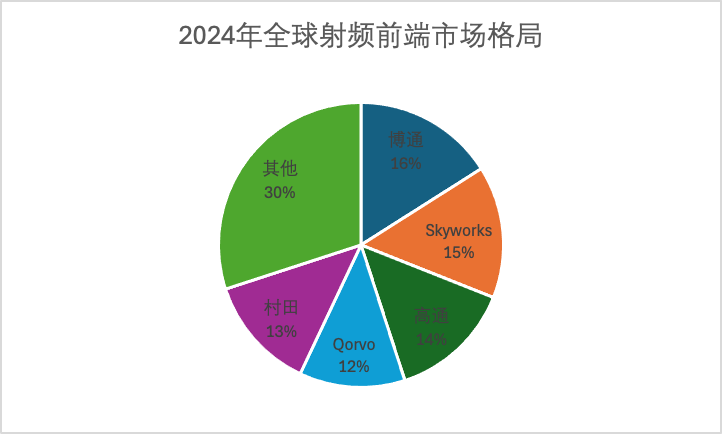

中国是射频前端的主要市场,2021年在全球半导体短缺的情况下,中国射频前端市场规模超过240亿美元,2022年萎缩并触底至186亿美元,预计2026年市场规模将达到260亿美元,复合年增长率(CAGR)将达到12%-15%,在全球市场中的占比接近50%。2024年全球手机射频前端芯片市场前5大供应商高通、博通、Skyworks、Qorvo、村田占据70%以上市场份额,近几年中国射频芯片行业在全球产业链中的地位逐渐提升,正从制造中心向创新引领和进口替代方向转变。国内厂商在射频开关和中低端PA领域已实现规模化替代,射频开关国产化率超过70%,4G分立PA市占率突破50%,成功进入主流终端供应链。2022年国内射频厂商在全球移动通信领域市占率约5.6%,安卓手机品牌(剔除三星)射频前端国产化率约14.0%。

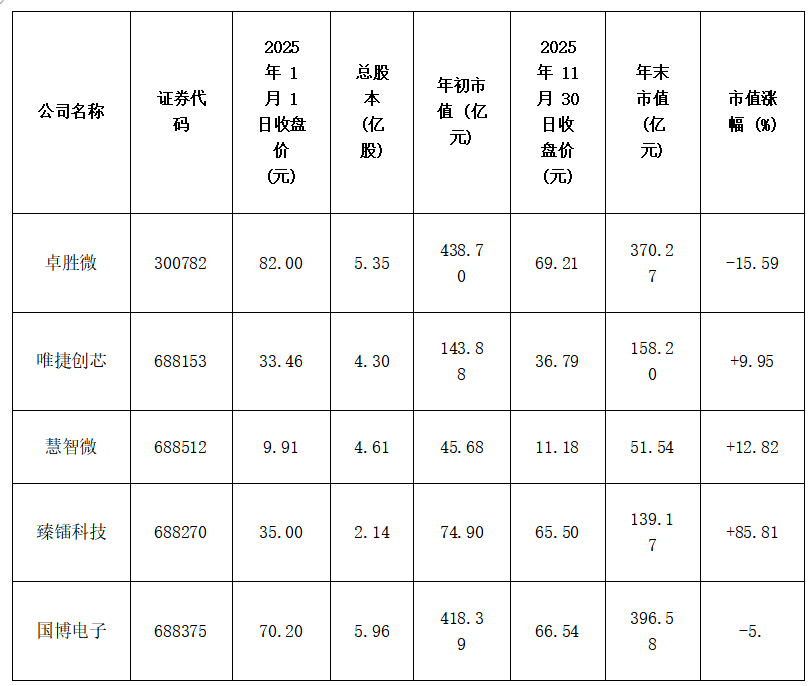

国内企业在部分领域取得进展,市场份额逐渐提升。卓胜微在射频开关领域占据全球约15%市场份额,综合国产占比约20%;国内PA厂商份额约10%。从营收规模来看,2025年上半年,卓胜微尽管同比下滑25.4%,仍以17.04亿元居首;国博电子、唯捷创芯营收均出现不同程度下滑,而慧智微、臻镭科技等规模较小的企业则实现显著增长,增幅分别达39.97%和73.64%,显示出中小企业正在细分领域快速崛起。

财务数据分析

中国半导体上市公司数据方面,《报告》以卓胜微、唯捷创芯、慧智微、臻镭科技、国博电子等5家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

2025年前三季度业绩情况

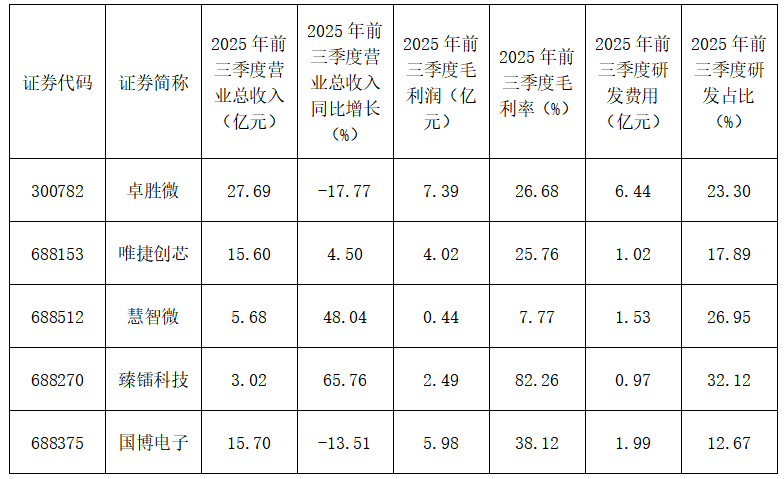

2025年前三季度,营业总收入前三的企业依次为卓胜微(27.69亿元)、国博电子(15.70亿元)、唯捷创芯(15.60亿元)。卓胜微在前三季度展现出了较强的规模优势,其在射频芯片市场可能拥有广泛的客户群体和稳定的产品线,规模壁垒明显。而在同比增长方面,臻镭科技表现突出,前三季度营业总收入同比增长显著,达65.76 %,主要得益于其产品在特定领域的放量,如在通信、航天等领域的应用拓展,以及市场开拓方面取得的成效。毛利润排名前三的企业依次是:卓胜微 (7.39 亿元)、国博电子 (5.98 亿元) 和唯捷创芯 (4.02亿元);毛利率排名前三的企业依次是:臻镭科技(82.26%)、国博电子(38.12%)、卓胜微(26.68%)。研发费用占比前三的企业为卓胜微(6.44亿元)、国博电子(1.99亿元)、慧智微(1.53亿元)。半导体射频芯片行业具有研发周期长、技术更新快的特点,企业需要持续投入大量资金进行研发,以保持技术领先地位。臻镭科技研发占比高达60.6%,通过高研发投入,公司构建了技术壁垒,提高了产品的竞争力,能够在市场中占据一席之地。

(2)营运能力分析

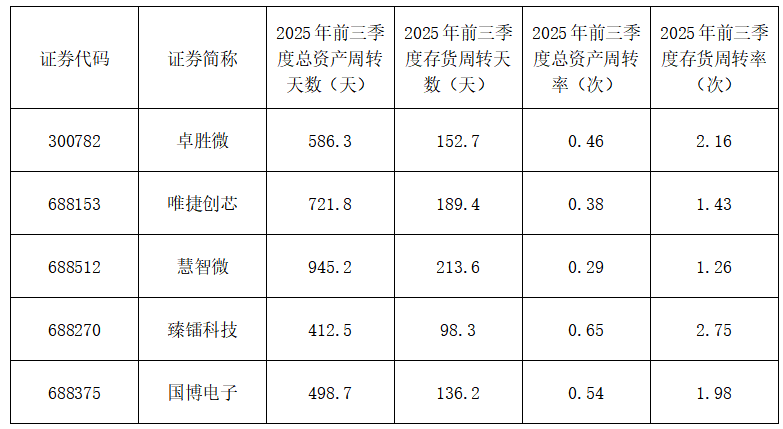

2025年前三季度,总资产周转天数最长的前三企业分别是慧智微(945.2 天)、唯捷创芯(721.8 天)、卓胜微(586.3 天);最短的前三企业为臻镭科技(412.5 天)、国博电子(498.7 天)。慧智微周转天数最长,核心因业务扩张期固定资产投入大、产品商业化尚处初期,资产转化为收入的效率偏低。臻镭科技周转效率最优,虽聚焦高端射频芯片研发,但产品多为定制化军工、卫星通信器件,订单确定性强,资产利用效率高。

(3)营收能力分析

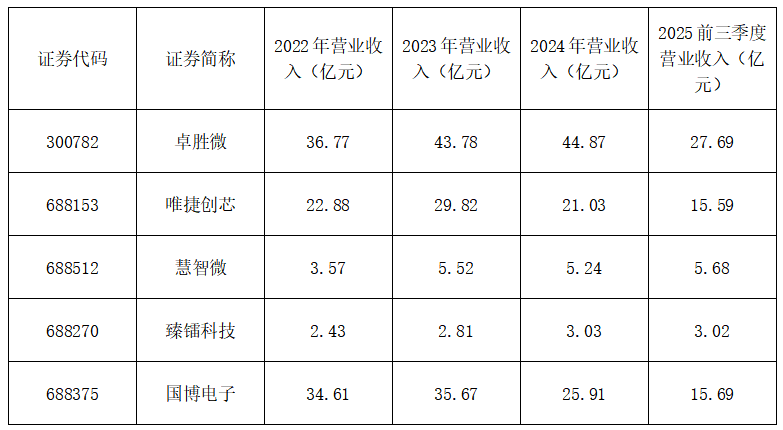

2024年营业总收入排名前三的企业分别是卓胜微(44.87亿元)、国博电子(25.91亿元)、唯捷创芯(21.03亿元)。而到了2025年Q3,排名前三的企业依然是卓胜微(27.69亿元)、国博电子(15.69亿元)、唯捷创芯(15.59亿元)。臻镭科技在2025年前三季度营收增幅较大,这可能得益于其在产品创新上取得了突破,满足了市场对高性能射频芯片的需求,从而扩大了市场份额。

(4)股价表现

截止11月30日,市值最高的前三名企业是国博电子(396.58亿元)、卓胜微(370.27亿元)、唯捷创芯(158.20亿元)。臻镭科技市值涨幅最高,达85.81%,而卓胜微市值与年初相比,跌去15.59%。从市盈率来看,除了亏损企业,截至11月30日,市盈率最高的是臻镭科技,其市盈率(TTM)达140.41倍。

此外,该报告从产品布局、市场地位与技术特色等多个维度,与射频前端赛道的Skyworks、Qorvo、博通等国际企业计国内未上市企业昂瑞微、飞骧科技、锐石创芯等进行了系统解读。

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

- 超过2万份深度产业与技术研究报告;

- 每周新增上百篇前沿分析与技术解读;

- 覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

- 首月体验价仅需9.9元,以最低成本,超值体验完整服务。

- 月卡19.9元,灵活应对短期、高强度的信息需求。

- 季卡54.9元,以稳定的节奏,持续把握产业脉搏。

- 年卡199元,是长期主义者最具性价比的智囊伙伴。

2.赋能政企高效办公 搭载兆芯开胜处理器的人民网智能一体机亮相;

近日,在“AI赋能 共创未来”长三角人工智能应用场景创新峰会上,人民网联合信投智科、兆芯、库帕思等生态伙伴推出的新一代智能一体机正式亮相。该款以“全栈信创+AI大模型本地化+交互智能”为核心优势的创新产品,以打载兆芯开胜处理器的联和东海4卡AI工作站为硬件载体,深度融合人民智媒大模型,将海量数据处理能力与专业办公场景深度融合,重新定义政企智能终端新标杆。

发布仪式上,上海市委网信办副主任杨昕,上海市国家保密局副局长蔡戈异,人民日报社传播内容认知全国重点实验室专职副主任李君,上海信投党委书记、总裁黄卫军以及上海兆芯副总经理张健共同启动产品发布流程。标志着兆芯处理器与人民网的智能应用融合在人工智能领域迈入技术落地与场景深耕新阶段。

作为人民网智能体的标杆性创新实践,该一体机采用了“全栈信创”技术路线,实现从核心硬件到上层应用的“全链条中国造”。硬件层面采用搭载兆芯开胜处理器的联和东海4卡AI工作站;软件层则深度集成人民智媒大模型与写易智能创作引擎,构建起“数据本地部署、安全自主可控”的技术体系。

兆芯开胜处理器基于自研内核微架构,具备海量数据高速运算与稳定处理能力,可高效支撑各类数据密集型应用场景。在安全防护层面,处理器集成多重硬件级安全技术,包括安全启动机制、自研高速SM2/SM3/SM4国密算法加速指令集、可信计算模块及密钥管理系统,从底层为数据采集、运算、存储全生命周期安全提供坚实保障。

软件层面的专业性让产品优势直接转化为办公实效。该一体机深度融合人民网3000多万篇专业的基础语料与17多万道问答语料,打造覆盖“创作-审校-管理”全流程的办公生态。 “超强写手”模块可一键生成15类党政法定公文、4类常用公文和4类人民日报特色稿件,“敏感雷达”可精准检测涉政内容,自动检测敏感点、规范表述、人物信息等,配合语音交互的“智能搜索助手”,让公文处理效率大幅提升。

值得一提的是,依托兆芯开胜处理器强大的扩展能力与国产GPU推理加速卡的协同支撑,该一体机可轻松实现数据本地部署“不出机”,从芯片层到应用层筑牢信息安全防线,完全满足党政采购对安全与性能的双重要求。

此次搭载兆芯开胜处理器的人民网智能一体机亮相,不仅展现了兆芯处理器与智能应用融合发展的新高度,更开启了信创技术赋能政企数字化转型的新路径。目前,该智能一体机已在政务、国企等领域启动试点应用,未来将依托兆芯完善的产业生态与人民网的权威内容资源,进一步拓展教育、医疗等场景,为千行百业注入“AI+信创”的双重动能。

3.星联芯通获超亿元B轮融资,RISC-V架构低轨卫星通信SoC芯片可期;

据联想之星消息,12月15日,成都星联芯通科技有限公司(以下简称“星联芯通”)宣布完成逾亿元B轮融资,由联想之星、扬州经开私募基金、川创投联合投资,老股东成都高新创投、建发基金战略增持。

自成立以来,星联芯通始终专注卫星通信底层技术攻坚,完整掌握从卫星基带系统到地面终端芯片的核心能力。星联芯通自主研发的Skyway天路基带系统,整体性能达国际先进水平,已实现规模化商用,以其模块化、可重构的架构,为高低轨卫星通信网络的融合与演进提供核心支撑,显著提升了系统的兼容性、灵活性与经济性,已被国家级应急通信工程批量采用,为空天地一体化网络建设奠定坚实技术基础。

面对全域物联趋势,星联芯通前瞻性打造高低轨卫星物联网产品体系,构建覆盖不同频段、不同场景的终端组合与物联网管理系统,为实现全球范围的全域感知与智能互联提供完整解决方案,抢占万物互联时代的卫星入口。更具战略卡位意义的是,星联芯通正在推进自主研发RISC-V架构低轨卫星通信SoC芯片的流片与产业化,可将终端向更小体积、更低功耗、更高性能方向演进,助力卫星通信从“特种应用”走向“普惠连接”。

目前,星联芯通产品已在应急、能源、特种等关键领域实现规模化落地,部署规模突破万台。与此同时,星联芯通携国产全链路解决方案挺进“一带一路”,与相关国际客户(国家)达成合作,共同推动高通量卫星通信系统建设,提升其应急通信与能源监测能力。

据介绍,未来星联芯通将以“芯片+系统”双轮驱动,巩固高轨业务市场优势,全力把握低轨卫星互联网发展机遇。星联芯通方面表示,公司深度参与我国低轨星座建设,携手国内外合作伙伴构建开放协同的产业生态,为“航天强国”战略与千行百业数字化升级贡献力量。

4.贝耐特光学完成数千万元A++轮融资,聚焦LCoS芯片赛道;

近日,贝耐特光学科技(苏州)有限公司(简称:贝耐特光学)宣布完成数千万元A++轮融资。本轮由半导体硬科技领域专业机构安芯投资独家投资,资金将主要用于核心技术研发升级、产业化产能扩张及高端人才储备,进一步强化其在LCoS(硅基液晶)器件国产化领域的核心竞争力。

贝耐特光学指出,本轮融资后,公司将重点投入高精度LCoS芯片研发,取得关键技术突破,提升产品分辨率与稳定性;同时推进产能扩建项目,优化量产工艺效率。此外,计划依托长三角半导体产业集群优势深化布局,将成熟的技术方案与服务模式复制至更多应用场景。

贝耐特光学是一家专注于LCoS光学器件研发与产业化的企业,以“创新赋能光电产业”为核心定位,业务覆盖LCoS芯片、光学器件制造及全链条解决方案输出,尤其在工业级LCoS-SLM产品、光通信波长选择开关(WSS),精密激光加工,投影光机等细分领域积累了丰富技术经验,解决了传统LCoS产业中技术分散、产业化难度大的痛点,目前核心产品已实现批量供应,获得行业头部企业认可。

随着我国数字经济发展与供应链国产化推进,LCoS作为核心光电器件的战略价值日益凸显,行业需求持续攀升。

>>>查看更多:股市要闻