张通社 zhangtongshe.com

|立足张江,面向上海,服务科创|

此次收购被视为其强化产业布局、提升竞争力的关键举措。

出品 | 张通社

首图 | 企业官网

近日,芯原微电子(上海)股份有限公司(以下简称“芯原股份”)发布对外投资进展公告,公司拟联合共同投资人对特殊目的公司天遂芯愿科技(上海)有限公司(以下简称“天遂芯愿”)进行投资,并以天遂芯愿为收购主体,收购逐点半导体(上海)股份有限公司(以下简称“逐点半导体”)的控制权。

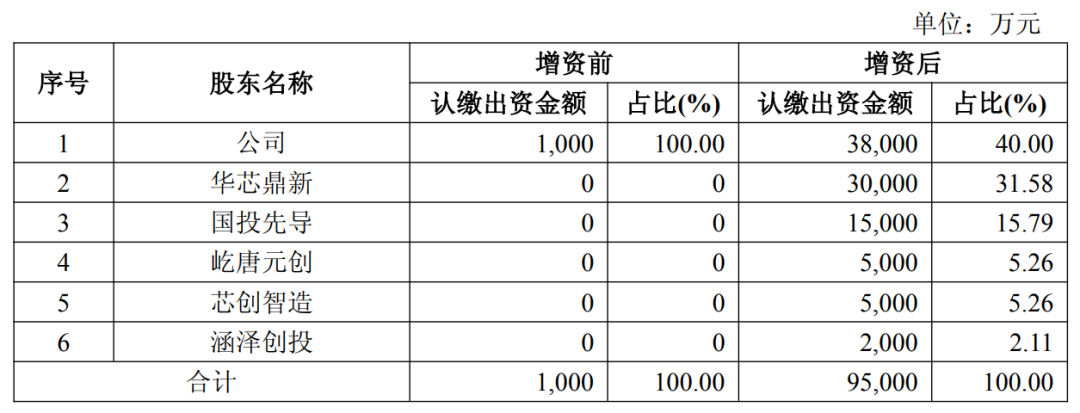

天遂芯愿拟新增注册资本为9.4亿元,其中芯原股份拟以其在此次收购后所持逐点半导体2.11%的股份认缴天遂芯愿2000万元新增注册资本,以现金3.5亿元认缴天遂芯愿3.5亿元新增注册资本。

投资完成后,天遂芯愿的注册资本将变更为95000万元,芯原股份将持有天遂芯愿40%股权、成为天遂芯愿单一第一大股东,并将根据相关交易协议控制天遂芯愿的多数董事席位并享有对天遂芯愿的控制权。

超9亿半导体收购落地

共同投资方堪称“豪华”

今年10月,芯原股份召开第三届董事会第四次会议,审议通过了《关于联合投资人收购逐点半导体(上海)股份有限公司股份的议案》。公司拟联合共同投资人对特殊目的公司天遂芯愿进行投资,并以天遂芯愿为收购主体收购逐点半导体的控制权。

与此同时,天遂芯愿与逐点半导体股东、逐点半导体等相关方签署《股份购买协议》,约定以9.3亿元现金加上交易费用等相关费用收购标的公司97.89%股份。交易完成后,天遂芯愿将持有逐点半导体100%的股权,标的公司也将纳入芯原股份合并报表范围。

值得注意的是,参与本次并购的共同投资方背景深厚,阵容堪称“豪华”。其中包括:大基金三期载体之一的华芯鼎新,其管理人为华芯投资;上海三大先导母基金之一的国投先导;背后依托亦庄国投的屹唐元创与芯创智造;涵泽创投即孚腾交大科技策源基金,是由上海交通大学和上海国投共同发起设立的直投基金。

芯原股份表示,本次并购有两大意义。

一方面,双方的互补协同,可强化公司视觉处理领域技术优势,进一步提升公司在端侧和云侧AI ASIC市场竞争力。

芯原在图像前处理领域技术领先,逐点半导体主要擅长图像后处理,双方的客户群体基础高度重合、双方IP和技术形成互补。本次收购完成后,公司的图像前处理IP与逐点半导体的图像后处理IP相结合,将为手机客户提供一套完整的图像处理方案,提升公司在显示后处理IP领域的竞争力,并有助于公司在AI手机、AI眼镜、AI电视、AI Pad、AI投影等更多领域,拓展终端AI ASIC项目。

另一方面,通过分布式渲染与GPU的结合,加强公司在端侧和云侧AI ASIC的布局。

芯原股份在GPU、NPU、VPU等处理器IP领域已具备长期的技术积累和领先的行业地位。逐点半导体在AI图像增强领域技术领先,其与公司的GPU IP深度融合,可实现颠覆性创新的分布式渲染架构,通过专用芯片的加速,提供强大的图像处理能力,实现出色的能效表现,显著降低GPU算力需求。

此外,逐点半导体已成功进入全球主流手机品牌供应链并已建立稳定合作关系,公司的AI-ISP芯片定制方案已在知名企业的智能手机中量产出货。本次交易后,逐点半导体将继续销售其原有的芯片产品,并保留其IP授权和芯片设计业务,不会导致公司自身的业务模式发生改变。

曾冲刺科创板IPO

显示芯片份额领先

标的公司逐点半导体为美股上市公司Pixelworks的控股子公司。公司于2004年在上海张江成立,专注于移动设备视觉处理芯片、视频转码芯片、3LCD投影仪主控芯片及相关解决方案的开发设计,拥有160多项国内外发明专利。

公告显示,逐点半导体在显示芯片领域拥有20年以上的研发经验,积累了丰富的核心技术储备,目前为全球领先的3LCD投影仪主控芯片(SOC)厂商,市场份额超过80%。逐点半导体曾表示,其视觉显示方案已经用于涵盖OPPO、vivo、荣耀、realme、华硕ROG、一加等品牌的客户手机产品当中。

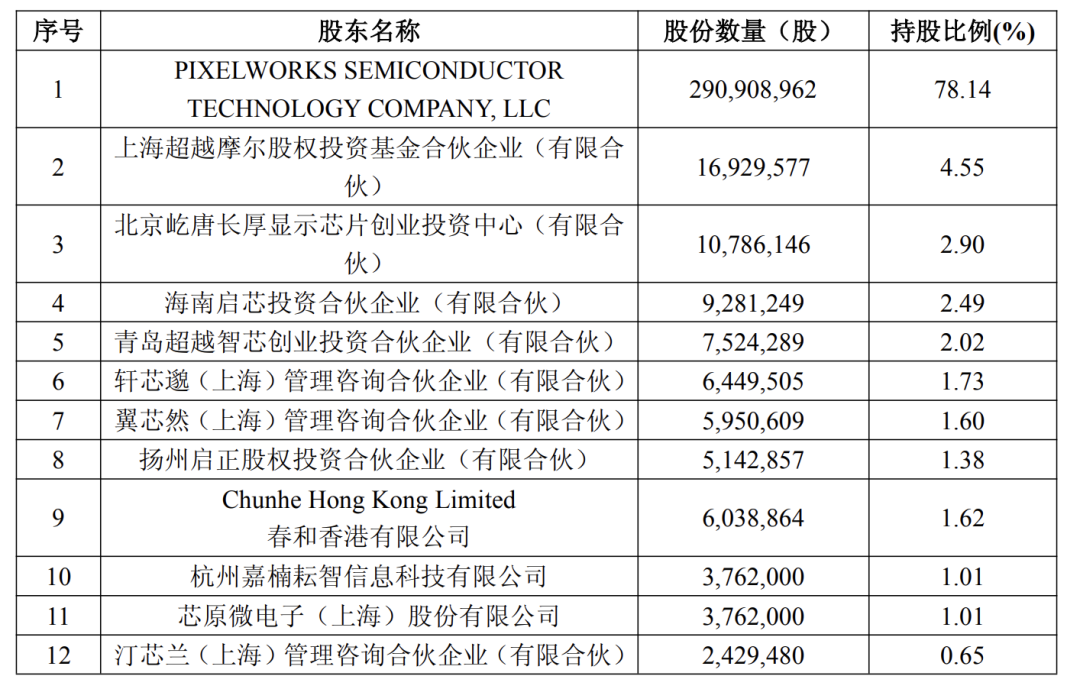

本次收购前,Pixelworks持有逐点半导体78.14%股权。Pixelworks成立于1997年,早在2000年就已登陆纳斯达克,是一家采用Fabless模式的视频芯片和显示解决方案供应商。2004年,其在中国设立逐点半导体,该子公司核心职能是作为Pixelworks全球最大的研发中心。

值得一提的是,为更好地服务中国市场,逐点半导体曾于2021年启动了科创板上市计划。

为推进上市,Pixelworks于2021年8月宣布将包括所有芯片业务在内的移动、投影仪和视频传输业务归到逐点半导体,随后逐点半导体于2022年10月完成股改。

2023年6月,逐点半导体启动科创板IPO辅导,且于2025年7月披露辅导进展公告,但其后续上市进程未能如期顺利推进。

财务数据显示,逐点半导体近两年未实现盈利。2024年营收总额为3.85亿元,净亏损1.21亿元;2025年上半年收入为1.10亿元,净亏损约6406万元。

半导体IP龙头

三季度订单创新高

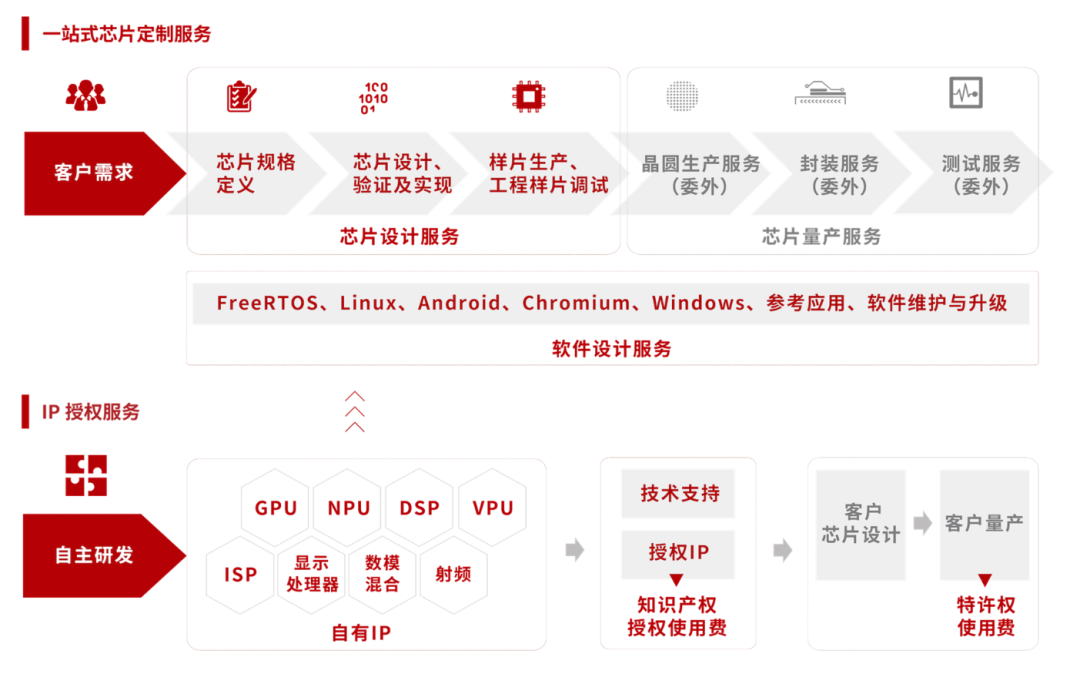

芯原成立于2001年,总部位于中国上海,是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。公司在全球设有9个设计研发中心,以及11个销售和客户支持办事处,并于2020年在科创板上市,被称为“中国半导体IP第一股”。

公司基于其独有的芯片设计平台即服务(Silicon Platform as a Service, SiPaaS)经营模式,主营业务广泛应用于消费电子、汽车电子、计算机及周边、工业、数据处理及物联网等领域。主要客户涵盖芯片设计公司、IDM、系统厂商、大型互联网公司及云服务提供商。

芯原股份拥有自主可控的图形处理器IP(GPU IP)、神经网络处理器IP(NPU IP)、视频处理器IP(VPU IP)、数字信号处理器IP(DSP IP)、图像信号处理器IP(ISP IP)和显示处理器IP(Display Processing IP)这六类处理器IP,以及1600多个数模混合IP和射频IP。根据行业调研机构IPnest统计,2024年,芯原股份的半导体IP授权业务市场占有率位列中国第一、全球第八;知识产权授权使用费收入排名全球第六。

业绩方面,2025年前三季度,公司实现营收22.55亿元,同比增长36.64%;归属母公司股东净利润-3.47亿元,较上年同期亏损减少4915.88万元。

值得关注的是,公司新签订单增长显著。2025年第三季度公司新签订单15.93亿元,同比大幅增长145.80%,其中AI算力相关的订单占比约65%。公司2025年前三季度新签订单32.49亿元,已超过2024年全年新签订单水平。这已是公司在手订单连续八个季度保持高位。截至2025年第三季度末在手订单金额为32.86亿元,持续创造历史新高。

目前,芯原股份已与多家大厂达成深度战略合作,在2024年年报中披露,芯原股份服务的公司包括三星、谷歌、亚马逊、微软、百度、腾讯、阿里巴巴等企业。公司表示,将继续加大在AI算力及相关领域的研发投入,拓展新的市场与应用场景,以巩固和扩大市场份额。

作为国内半导体IP与芯片定制服务领域的标杆企业,芯原股份的此次收购被视为其强化产业布局、提升竞争力的关键举措。

业内分析认为,此次整合也有望促进上海集成电路产业链的协同,逐点半导体的视觉处理技术未来可与区域内其他集成电路企业及终端制造商形成业务协同,强化上海在半导体领域的综合优势与生态吸引力。

文字|昼屿 编辑|益达

>>>查看更多:股市要闻