一、全年回顾:资产负债共振,估值修复

(一)板块整体上涨,A 股和港股表现分化

(二)基本面表现:价值高增,投资带动净利润延续增长

负债端看,价值率改善带动 NBV 延续高增长。2025Q1-3 可比口径下 NBV 同比, 人保寿险+76.6%>新华+50.8%((不可比口径)>平安+46.2%>国寿+41.8%>太 保+31.2%>友邦+18.0%((不可比口径)。高增长主要得益于银保新单增长,以及 长期交占比提升、定价利率下调、“报行合一”压降手续费三者综合作用下 NBVM 显著改善,比如平安披露的数据显示截至 2025Q3 按标准保费计算的 NBVM 同比 提升 9.0pct 至 30.6%。

资产端看,权益市场高景气带动投资收益表现亮眼。2025Q1-3,A 股 5 家上市险 企(国寿、平安、太保、新华、人保)共实现总投资收益(投资净收益+利息收入 +公允价值变动损益)9290 亿元,同比+32%,净投资收益率继续承压,总投资收 益率整体向好,净投资收益率受利率下行以及投资资产规模提升影响普遍承压, 总投资收益率各家在股票、基金等收益较好提振下同比改善。

净利润同比高增长,净资产表现普遍向好。2025Q1-3 归母净利润同比,国寿+60.5% >新华+58.9%>中国财险+50.5%>人保+28.9%>太保+19.3%>平安+11.5%, 2025Q3 单季度归母净利润同比,国寿+91.5%>中国财险+91.4%>新华+88.2% >人保+48.7%>平安+45.4%>太保+35.2%,投资收益提升带动各家利润均有不 同程度的提升,另外中国财险、人保财险在承保利润改善带动下同比实现较快增 长,国寿保险服务业绩改善同比高增亦有较大贡献。2025Q1-3 归母净资产较年初 变动,国寿+22.8%>人保+16.9%>中国财险+12.3%((净资产口径)>平安+6.2% >新华+4.4% >太保-2.5%。三季度长端利率上行,太保因债券市值下跌影响净 资产规模萎缩。

二、投资逻辑:盈利拆分下的景气度前瞻

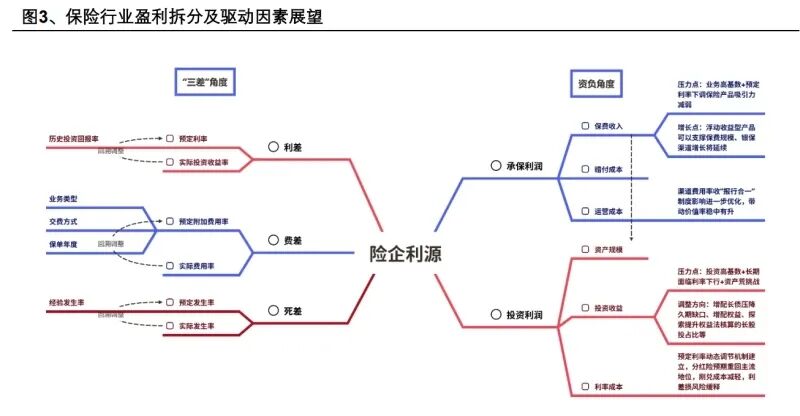

保险公司的盈利由承保利润和投资利润两部分构成。承保利润指的是与提供保险 保障服务相关的盈利,受保费收入规模以及保单的赔付和运营成本影响;其中, 保费收入规模重点跟踪销售端新单保费收入,背后是渠道、产品和监管三大因素 综合作用的结果。赔付率短期内变化往往不大,渠道费用率的边际变化通常更为 显著,对承保利润的短期影响较大。投资利润重点关注投资收益率和负债成本率。 具体看,投资收益率主要受资本市场长端利率走势、权益市场景气度以及房地产 等资产质量影响。负债成本率则取决于预定利率和负债结构变化。由于保险公司 的存量负债占据绝对主体,因此负债成本率的短期变化较小,投资利润的边际变 动受投资收益的影响更大,这也是保险公司业绩与资本市场密切相关、保险估值 具备顺周期强β属性的核心原因所在。 进一步拆分,承保利润和投资利润来源于“三差”,即“死差”、(“费差”、(“利差”, 其中前两项构成承保利润,第三项构成投资利润,三者共同决定了保险公司的盈 利能力和价值增长潜力。(“死差”主要源于实际风险发生率与定价假设之间的差异, “费差”来源于实际营运开支与预定费用的差异。当前,保险公司在产品结构上 持续优化,叠加渠道结构改善与“报行合一”制度推动下渠道费用率优化,以及 赔付成本控制与运营成本效率提升等因素共同推动(“死差”、(“费差”的改善。(“利 差”反映投资收益率与利率成本(传统险为定价利率,分红险等为实际结算利率) 的差额。

复盘近 10 年保险股选股逻辑,大致经历了以下四个阶段调整: 1)2015-2019 年:以价值增长为主线的选股逻辑,平安领跑。这一时期,经济保 持较快增长,无风险利率维持 3%以上高位,保险行业发展形势一片大好,市场相 信基于投资假设等计算的 NBV 和 EV 逻辑,给予代理人渠道发展快、重疾险销售 能力强、综合金融协同优势大、投资能力优的中国平安更高估值。 2)2020-2023 年:以短期催化因素为主线的选股逻辑。2020-2022 年,国寿领 跑。这一时期,疫情叠加房地产经济泡沫破灭,经济增速下滑,无风险利率跌破 3%,保险行业迎来深度调整,市场对保险行业发展前景开始动摇,经营策略稳定、 上一轮代理人和健康险发展相对滞后的中国人寿反而在本轮调整过程中经营表现 更具韧性,NBV 和 EV 表现优于主要同业,受到市场关注。2023 年前后,太保、 新华领跑。这一时期,经济踟蹰不前,利率跌至 2%以下,利差损风险成为悬在保 险行业头顶的达摩克利斯之剑,基于投资假设等计算的 NBV 和 EV 信仰崩塌,市 场对中长期定价锚进入迷茫期,更关注短期催化因素,其中太保在 23 年前后凭借 代理人改革故事以及最先实现 NBV 持续增长的业绩表现,受到市场追捧;新华则 凭借超高的投资业绩弹性和低估值成为市场新宠。 3)2024 年:以价值系统性重估为主线的选股逻辑,新华领跑。这一时期,宏观 经济下行压力仍大,无风险利率快速下探至 2%以下的历史底部,市场对“利差损 (投资利润亏损)”风险的担忧达到顶点,保险 PEV 估值持续下探;但 2024 年 4 月开始,央行出于维护金融市场稳定、防范金融市场系统性风险考虑,出手稳定 长端利率,扭转前期长端利率快速下探预期,叠加监管引导降低预定利率并建立 预定利率动态调整机制,市场对“利差损”风险的担忧明显缓解,市场对前期过 度悲观的利率下行预期的修正推动了本轮保险价值的系统性重估,保险板块估值 大幅修复,特别是长期被严重低估的港股新华、人保和国寿涨幅最大。 4)2025 年以来:价值系统性重估延续并强化,H 股新华、人保、国寿领跑。伴 随利率企稳回升,保单成本加速优化,险企“利差”已经预期企稳甚至改善,市 场对估值偏低且当期业绩表现亮眼的标的更多关注,H 股新华、人保、国寿涨幅 最大。

总结来看,我们认为决定保险估值的因素取决于不同的宏观及资本市场环境。

展望 2026 年,我们预期宏观及资本市场环境将处于“经济周期向下但资本市场 景气度提升”向“经济周期向好且资本市场回暖”过渡阶段,与投资密切相关的 净利润依然是首要关注指标,同时 NBV 背后代表的负债端指标重要性会明显提 升。

三、全年展望:新单增量与权益增效带动盈利中枢向好

(一)承保端:险种结构优化,银保集中度有望继续提升

(报告来源:兴业证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:兴业证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻