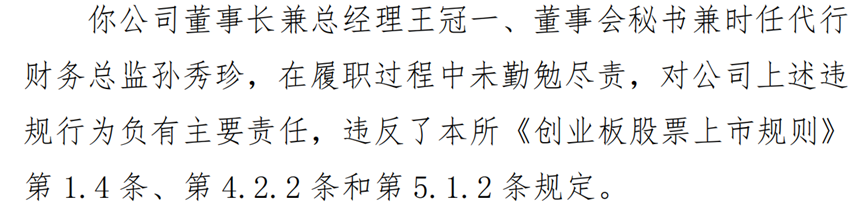

在这一系列违规行为的背后,离不开人的因素。监管函明确对公司董事长兼总经理王冠一、董事会秘书兼时任代行财务总监孙秀珍出具了警示函。

12月10日,对于内蒙古福瑞医疗科技股份有限公司(300049.SZ,简称“福瑞股份”)的投资者而言,注定是个难忘的冬日。这一天,深圳证券交易所与内蒙古证监局的监管函有如几记重锤,同时砸向了上市公司及其核心高管,也直接问责了会计师事务所的签字注册会计师。

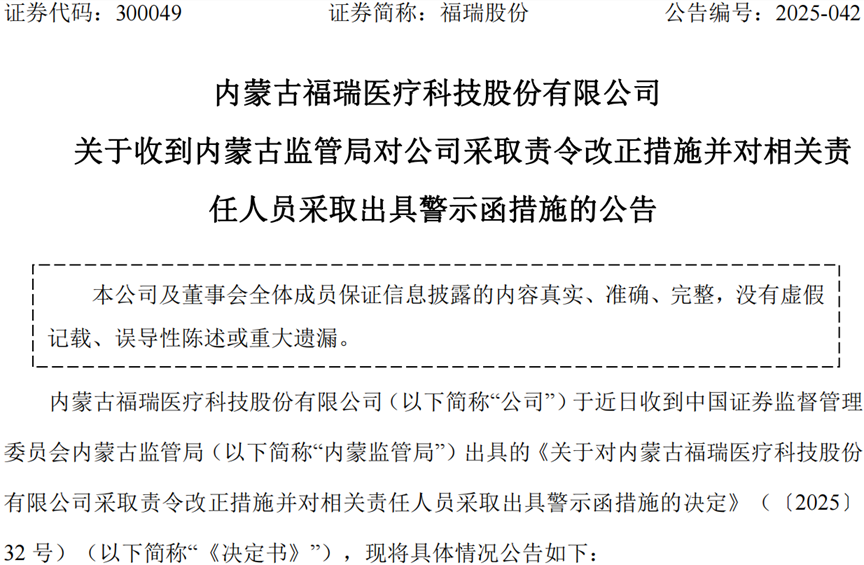

图片来源:福瑞股份公告

图片来源:福瑞股份公告监管函所揭示的,并非仅仅是几笔“会计差错”那么简单。从提前确认收入,到研发费用资本化存疑,再到对重要境外子公司内部控制缺失,一系列问题串联起来,勾勒出一家老牌医疗科技公司在业绩焦虑下的动作变形,以及其治理结构中深不见底的黑洞。在2025年行将结束之际,福瑞股份的这份“体检报告”,也为整个资本市场敲响了警钟。

业绩焦虑下,用“时间游戏”透支未来

财务报表是企业的语言,而会计准则则是语法的底线。当一家公司开始在“收入确认时点”上动脑筋时,通常意味着其内生增长动力已无法满足资本市场的期待。

监管函披露的一个细节极具讽刺意味:福瑞股份采用了“出库即确认收入”的激进策略。企业会计中,收入确认的核心在于风险和报酬的转移。对于药品销售而言,货物离开仓库并不意味着客户已经接受并拥有了商品的控制权;唯有客户签收确认,风险和报酬才真正转移。然而,福瑞股份却选择掩耳盗铃。

数据显示,这种违规操作并非孤例,而是贯穿了2023年至2024年的多个财报周期。监管指出,这一做法导致公司在2023年半年报、2023年年报、2024年半年报及2024年三季报中,分别提前确认收入240.89万元、288.10万元、567.03万元和134.17万元。

或许有人不解:“几百万元对于一家市值数十亿的公司来说,不过是九牛一毛,何必上纲上线?”但请注意,财务造假绝不只是“金额问题”,更是“性质问题”和“趋势问题”。

首先,这是典型的“寅吃卯粮”。上半年报提前确认收入,本质上是透支了下半年的业绩,下半年要维持数据,就只能拿第二年的来“填坑”。当一家公司需要通过抢跑几天甚至几周来“凑”当期业绩时,往往暗示其真实的销售增速已经因某种原因(如渠道压货、市场饱和)出现停滞。这种“时间游戏”一旦开始,为了掩盖前期的透支,后期往往需要更大的透支,最终形成无法填补的窟窿。

其次,这暴露了内控系统的形同虚设。2023年6月,公司对一笔附有退回条款的药品销售全额确认收入,结果该药品在8月就退货入库,而公司竟然未在当月进行会计处理。这不仅仅是对会计准则的违背,更是ERP系统与财务核算脱节的实证。审计底稿记录的退货原因与实际情况不一致,说明管理层对终端销售的真实情况可能存在严重的认知偏差,甚至是有意为之的信息屏蔽。

再者,收入“注水”并非仅限于时间维度。监管函还指出,公司未合理估计销售折让和返利,采用“全额法”而非“净额法”确认收入。虽然这可能不影响最终的净利润,但却虚增了公司的营收规模和毛利率水平,误导了投资者对公司市场占有率和产品竞争力的判断。在医药反腐和集采常态化的背景下,销售费用的合规性与收入的含金量本就是敏感地带,福瑞股份的这种处理方式,无疑是在刀尖上跳舞。

沉默的看门人与注水的资产负债表

福瑞股份之所以能享受高于普通中药企业的估值溢价,核心逻辑在于其全资拥有的法国子公司Echosens及其核心产品FibroScan(肝纤维化无创诊断设备)。这是公司皇冠上的明珠,也是其“医疗科技”属性的基石。

然而,深交所和内蒙古证监局的调查结果令人咋舌:“公司对境外子公司的管理内部控制不完善。公司未建立母公司对重要境外子公司的内部控制及风险管理制度,公司内设部门未对境外子公司开展检查和监督。”

审计机构大华会计师事务所也被点名:“未充分了解集团层面对重要境外子公司的控制情况。”这几行字,足以让任何一位专业的机构投资者脊背发凉。

在跨国并购的案例中,母公司对海外子公司的“失控”是最大的黑天鹅风险。既然母公司内设部门未开展检查和监督,那么福瑞股份合并报表中来自法国子公司的巨额营收和利润,究竟是基于详实的审计证据,还是仅仅对外方管理层报送报表的简单汇总?如果连集团层面的控制都不到位,谁能保证海外子公司的销售数据、研发费用没有水分?

缺乏内控和风险管理制度,意味着母公司对境外子公司的资金流向可能缺乏把控。在当前国际汇率波动和地缘政治环境下,海外资金的归集与使用若脱离母公司的视线,极易发生资金挪用或不当投资的风险。

投资者买入福瑞股份,看重的是其“药品+器械+服务”的肝病全产业链闭环。如果母公司对最重要的器械板块(境外子公司)缺乏实质控制力,所谓的战略协同就成了一纸空文。这也解释了为什么近年来市场总感觉福瑞股份在推进国内外资源整合时显得步履蹒跚。

对于一家跨国运营的上市公司而言,“未建立制度”和“未开展检查”是治理懒政,不仅违反了《上市公司治理准则》,更让福瑞股份的核心资产变成了一个投资者看不见、摸不着的“黑箱”。市场的信任一旦崩塌,随之而来的将是惨烈的估值重估。

此次监管风暴的另一个焦点,是审计机构大华会计师事务所的全面失守。监管函列举的审计程序缺失,像是一本“审计反面教材”,也侧面印证了福瑞股份资产负债表可能存在的“水分”。

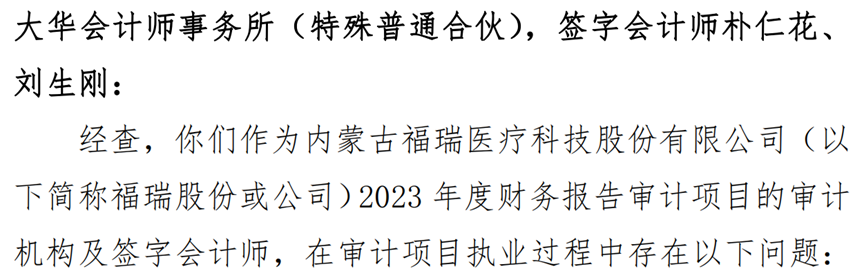

图片来源:深交所监管函

图片来源:深交所监管函医药科技公司的研发费用资本化一直是调节利润的“神器”。监管发现,福瑞股份的研发费用资本化审计证据极其单薄,“仅有项目结案报告和境外会计师访谈记录,未附其他技术可行性证据”。这意味着,那些被确认为“无形资产”的研发投入,可能根本不具备商业化前景,本应计入当期费用以扣减利润,却被包装成了资产。这不仅虚增了当期利润,更为未来的资产减值埋下了地雷。

存货是审计中最基础的环节。然而,审计师“未实施观察管理层制定盘点程序的执行情况,未评价管理层用以记录和控制存货盘点结果的指令和程序”。那么,福瑞股份账面上的药品和设备存货,其实物状态、数量准确性以及是否存在滞销或过期情况?

最令人不安的是关于“福瑞健康科技园项目”的审计缺失。该项目2023年期末余额高达1.90亿元,占总资产比例达7.17%。监管指出,审计师“未执行资产减值相关的审计程序”。在建工程往往是上市公司藏污纳垢的温床。一个长期挂账、金额巨大的在建工程,如果不进行减值测试,很可能是在掩盖项目烂尾、预算超支或者资金被挪用的事实。这1.9亿元的资产,究竟是未来的增长引擎,还是已经实质性贬值的钢筋水泥?在缺乏审计程序佐证的情况下,投资者只能做最坏的打算。

治理层的缺位,警钟为谁而鸣?

在这一系列违规行为的背后,离不开人的因素。监管函明确对公司董事长兼总经理王冠一、董事会秘书兼时任代行财务总监孙秀珍出具了警示函。

图片来源:深交所监管函

图片来源:深交所监管函值得注意的是孙秀珍的双重身份——“董事会秘书兼时任代行财务总监”。在一家上市公司中,财务总监是财务合规的第一道防线。让董事会秘书长期代行财务总监职责,本身就反映了公司在核心高管团队建设上的短板,或是财务专业力量的匮乏。在这种“兼职”模式下,财务部门能否保持足够的独立性和专业性,以抵制业务部门激进确认收入的要求?又是否有精力去构建复杂的跨境内控体系?答案在监管函中已经不言自明。

监管函指出,高管在履职过程中“未勤勉尽责”。该措辞看似委婉,实则分量极重。当掌舵者对规则缺乏敬畏,这艘船的航向注定充满惊涛骇浪。福瑞股份如果不能以刮骨疗毒的勇气解决上述问题,2025年的冬天,或许只是其漫长寒冬的开始。

我们期待福瑞股份能够痛定思痛,不仅是为了合规,更是为了对得起“医疗科技”这四个字背后无数患者和投资者的信任。

>>>查看更多:股市要闻