根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

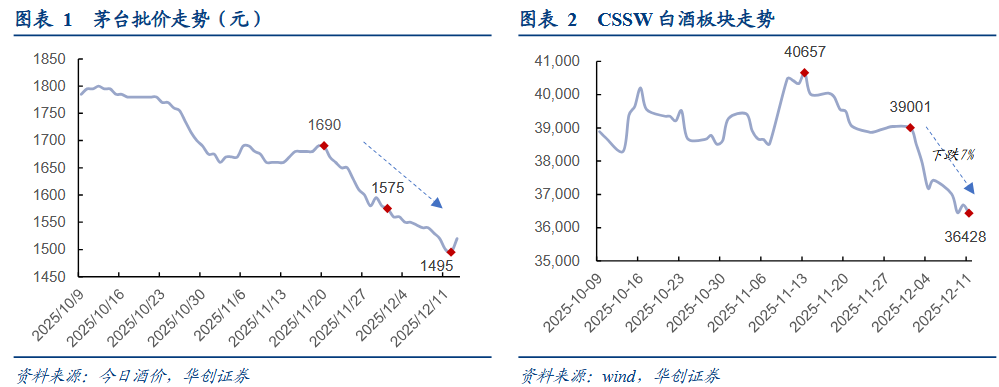

引言:近期高端酒批价下跌,引发渠道及市场担忧情绪,本月白酒板块回调约7%。本周茅五相继出台一系列政策引起市场广泛关注,茅台在各省区召开经销商会议贯宣最新营销政策,五粮液自2014年以来首次调整打款政策。本文详细梳理近期头部酒企政策并展开分析,欢迎阅读!

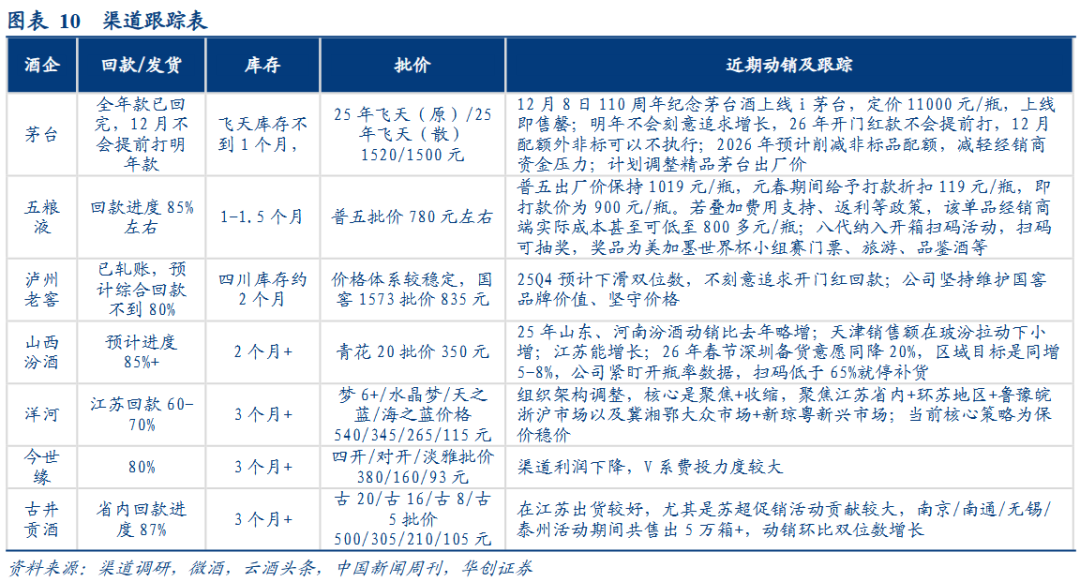

茅台:控货修复渠道信心,批价触底反弹。渠道端供需错配叠加渠道信心走弱背景下,飞天批价一度跌至1500元左右,考虑当前批价触及指导价,本周各省区密集召开市场工作会议,针对市场担忧的批价持续走低及时应对,有效纾解渠道担忧情绪,周末批价应势回升百元至1600元左右。具体内容上,一是公司拟对未完成的2025年计划外的茅台配额停止投放,不强调开门红,预计控货持续至1月中下旬。二是规划来年或将进一步缩减高附加值茅台酒产品配额,年份酒、珍品、一升装茅台等产品供给或进一步减量,并启动市场化运作,进一步抬升批价,精品茅台或强化补贴,修复经销商利润,前期“不唯指标论”定调持续落实。展望明年,我们认为公司业绩增长和稳价权衡难度仍然较大,地方支柱国企风格大概率是基于供需适配原则,报表节奏逐步下台阶,明年降速已是必然。增长路径上或通过控量高附加值产品以实现价格抬升,精品确保经销商利润空间并缓解资金压力,飞天或适度放开招商引入新鲜血液活跃经销体系,激发渠道能动性。

五粮液:加强补贴,保障周转。一是元春期间给予打款折扣,调整普五开票价为900元,为公司2014年来首次调整打款政策,明显降低渠道的资金成本。二是给予渠道市场拓展/创新市场推广/模糊奖励/开瓶扫码四项奖励,若每项奖励拿满、叠加后单瓶补贴可达近100元,有效补充渠道利润,此外考虑1218奖励及票据支持,实际奖励力度更足。三是推动数字化管理,普五上线扫码抽奖帮助动销、加强周转。此外公司与烟酒店签订包量协议,给予阶梯式返利、优惠券等,加强终端返利与绑定,构建渠道-终端新服务体系。

对此我们认为,变化才有出路。当下时点,五粮液勇于大幅出清、勇于顺势降价、应值得认可;有变化才有出路、符合白酒产业规律。当前走出困局的关键更加明确,在大幅调整报表的同时,补贴经销商维护渠道,并增加费投促进消费者开瓶,才能重构市场秩序。

预计明年白酒行业量先于价,动销为先。于白酒行业、茅台稳价决定行业天花板高度、五粮液决定行业出清速度。当前茅五亮牌之后,26年行业运行更明确,但仍需春节回款及动销检验。其他头部亦在减少出货稳定批价,但量价矛盾、库存压力更加突出。放在两年维度,预计春节后茅五批价企稳、旺季消化库存,才是其他酒企后手出牌,降价加速去库的关键点。

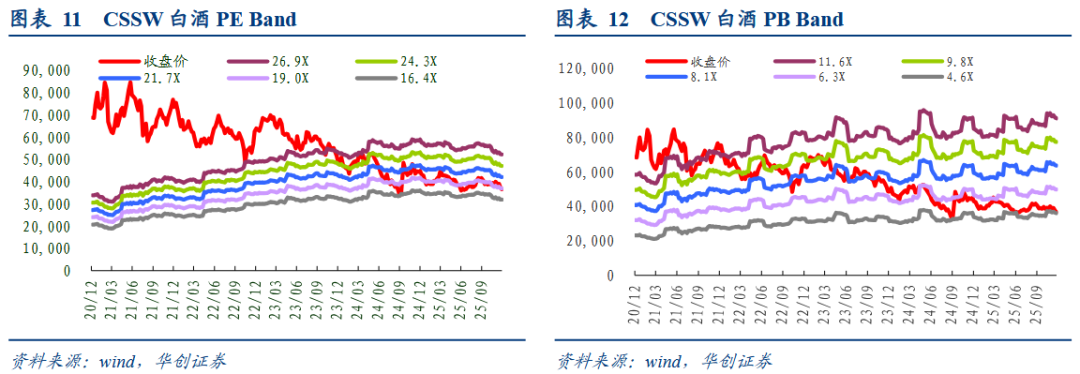

投资建议:茅五亮牌,指向何方?建议把握节前白酒修复行情。短期看,11-12月批价及股价下跌,经销商负面情绪传染,既是今年供需矛盾爆发,也有对明年路径的担忧,茅五亮经营牌后情绪应有修复,且春节虽晚,动销韧性可期待;中长期看,未来半年仍是绝对收益资金布局白酒周期的区间。当前位置我们建议优先布局主动作为、大幅下修业绩风险较低的**,其次关注有望确认业绩底部、且有望通过份额驱动创新高的酒企**、**。此外关注基本面相对稳健的**,股息率较高的**,模式创新的牛市品种**等。

风险提示:白酒需求恢复不及预期、批价超预期下跌、消费场景持续受压制等。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

报告目录

正文部分

引言

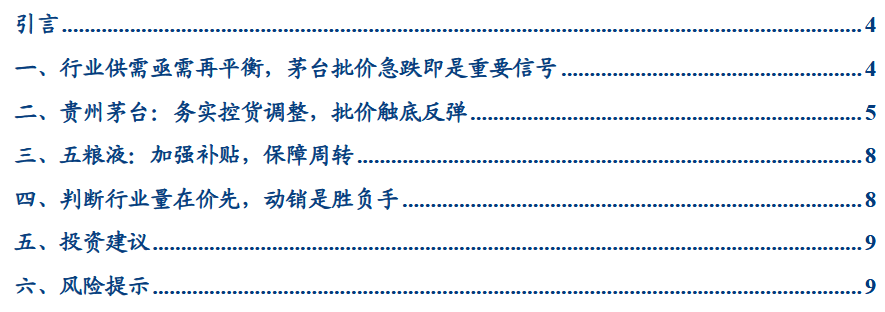

12月以来高端酒批价加速下跌,引发渠道及市场担忧情绪,本月白酒板块回调约7%。12月以来部分地区茅台批价从1575元下跌至1500元附近,五粮液批价从800-810元下跌至780元,渠道及市场担忧加剧,白酒板块下跌约7%。茅台批价下跌主要系年底渠道回笼资金、叠加飞天集中到货所致,伴随批价逼近建议零售价,渠道在恐慌情绪下踩踏式抛售,消费者在价格下行期普遍持观望态度、没有囤酒类购买行为。五粮液批价下跌主要系近期推出渠道开门红回款政策且力度较大所致,经销商实际进货成本降低,为加速回笼资金选择低价出货。

本周茅五相继出台一系列政策引起市场广泛关注,茅台在各省区召开经销商会议贯宣最新营销政策,五粮液自2014年以来首次调整打款政策。本文详细梳理近期头部酒企政策并展开分析,欢迎阅读!

一、行业供需亟需再平衡,茅台批价急跌即是重要信号

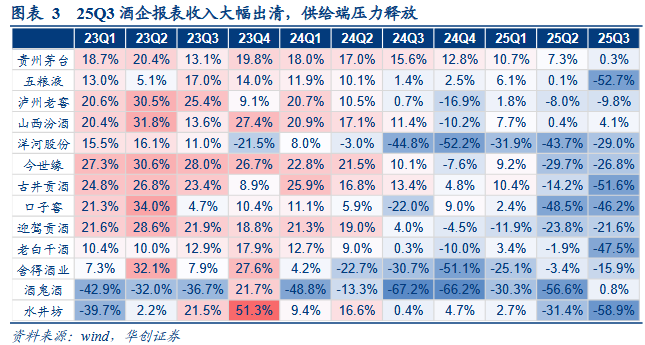

行业供需亟需再平衡,茅台批价急跌是重要信号,应理性降速、务实纾压。近期茅台批价急跌,既是行业需求压力传导至茅台的显化,也是渠道对明年担忧情绪加剧的体现。过去几年行业供需持续错配,25年中消费场景受损导致供需全面失衡,但25Q3头部酒企报表压力加速释放,“报表-动销”差额开始收敛,供需拐点已现。展望来看,预计Q4至明年H1报表增长和价格权衡难度仍较大,酒企应理性放缓,维持渠道体系稳定。

二、贵州茅台:务实控货调整,批价触底反弹

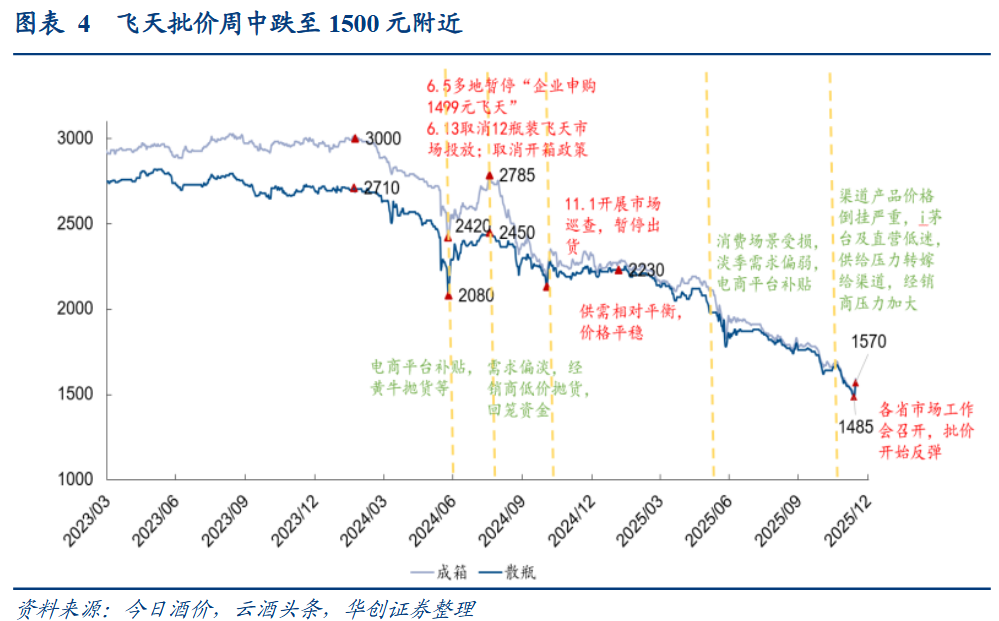

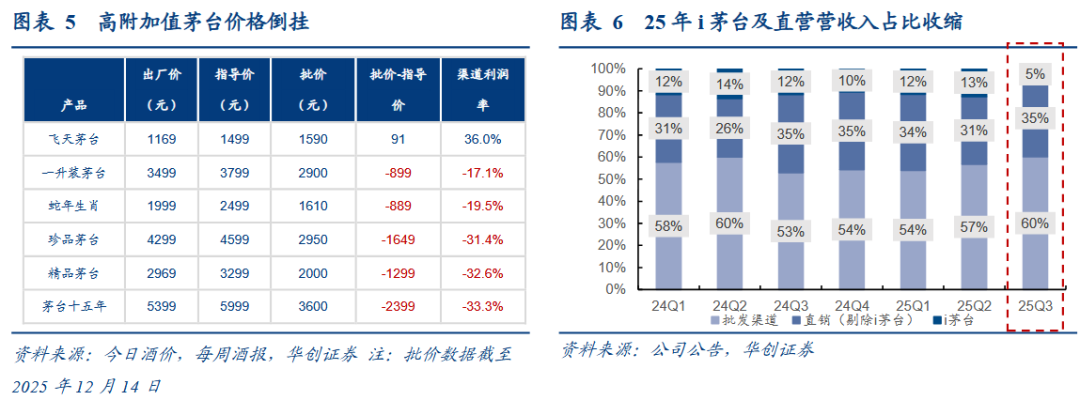

茅台批价走低寻因:供需错配下渠道悲观预期加速释放。近期茅台酒批价持续下跌引发市场担忧,原因一是消费场景虽在修复,但需求端表现相对偏弱;二是前期产品渠道价格倒挂,致使直营团购及i茅台申购低迷,供给端由直营快速转嫁至传统渠道,短期经销商供需错配加重经营压力;三是经销商普遍预期公司增长压力下,后续供给增加进而导致价格进入负向循环,普飞跌至1500元附近。

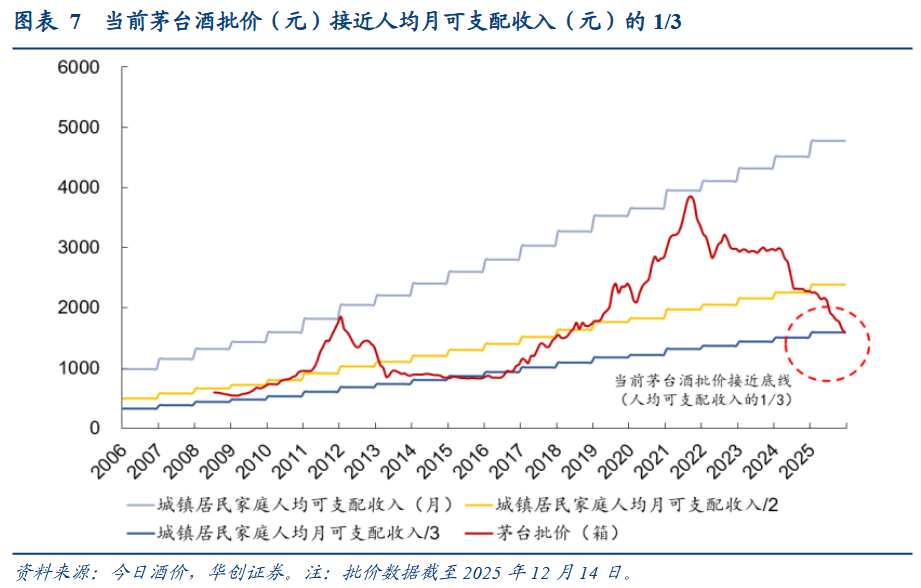

飞天批价接近1500元中枢水平,动销流速明显加快。周中茅台酒批价回落至1500元左右,低于城镇人均可支配收入的1/2,接近底线人均可支配收入的1/3。在该价格水平下,多地渠道反馈茅台酒终端流速明显加快。我们认为动销核心在于量价平衡,而非单一价格指标。整体需求承压背景下,当前价格流速与开瓶率明显抬升,亦有利于库存消化与新一轮消费群体的培育,营造良性经营生态。

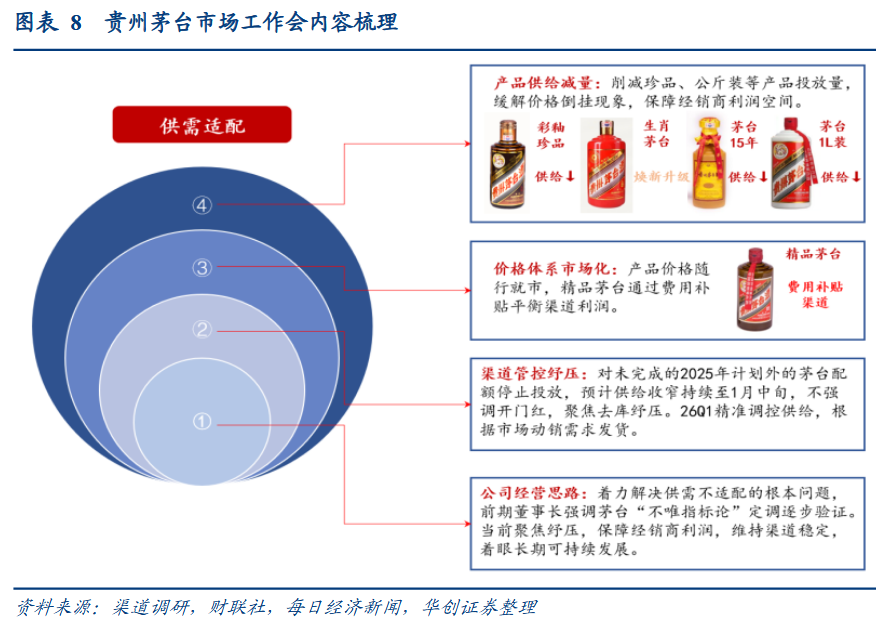

各地召开市场工作会议,控货扭转渠道悲观预期。本周各省区密集召开市场工作会议,传达公司控货、协助渠道去库的意愿,有效提振经销商信心。核心反馈如下:

短期来看,公司不强调开门红,聚焦去库纾压。公司拟对未完成的2025年计划外的茅台配额停止投放,减少经销商库存压力。考虑春节时间节点,我们预计至1月中旬,茅台供给端将全面收窄,协助渠道去库、回补现金流,且持续强化终端价盘稳定性。后续Q1公司将根据市场动销精准调控发货节奏,不以业绩增长为目标,确保市场秩序稳定、健康。

展望来看,公司经营积极变革,前期“不唯指标论”定调持续落实。26年高附加值茅台酒产品配额或将进一步缩减,尊品(年份酒)、珍品、一升装茅台等产品供给或进一步减量,并启动市场化运作,进一步抬升批价,精品茅台或强化补贴,修复经销商利润,并与普飞、1935协成梯形矩阵,分别锚定2000+、1500+、600+三大价格带发力。

批价应势回升,修复渠道信心是关键。周末随着各省区市场工作会内容传达至各级经销商和终端后,茅台批价应势回升,表明前期价格下行通道下,经销商和终端几无囤货意愿,亦印证当前渠道库存实质不高,修复渠道信心是稳价关键。展望明年,我们认为:

业绩增长和稳价权衡难度仍然较大。本周飞天批价触及指导零售价1499元,公司及时打出稳价牌来稳定渠道情绪,有效修复经销商信心,飞天成箱批价回升百元至1600元左右,在增长与稳价之间做出抉择。

降速是必然,基于供需适配原则,报表节奏逐步下台阶。公司在供给端大幅收缩的背景下,报表降速不可避免,但考虑茅台作为贵州省支柱国企,对当地经济与财政具有较大影响力,因此来年业绩大概呈现“阶梯式”下行,在报表和稳价之间动态平衡。

26年增长驱动:产品组合牌正在反噬,新渠道开发或是底牌。前期白酒景气上行阶段,茅台加大尊品、珍品、生肖、文创等产品组合牌提升品牌溢价,但基于当前行业处承压期,此类产品组合牌价格倒挂亦侵蚀渠道根基,加重经销商经营压力。公司或通过控量高附加值产品以实现价格抬升,而精品市场覆盖面较广,在2000元+价格带可以实现快速放量,确保经销商利润空间并缓解资金压力。同时参考上轮13年茅台开启招商,明年或考虑飞天适度放开招商引入新鲜血液活跃经销体系,激发渠道能动性。

三、五粮液:加强补贴,保障周转

应势谋新,多策并举保障渠道利润,数字化运作加强终端管控。为应对市场存在的供需矛盾,五粮液针对性采取了多项措施:

一是元春期间给予打款折扣,调整普五开票价为900元。结合渠道反馈,公司近十年来首次调整打款政策,普五在1019元/瓶打款价不变的基础上,元春期间给予打款折扣119元/瓶,即开票价为900元/瓶,明显降低渠道的资金成本。

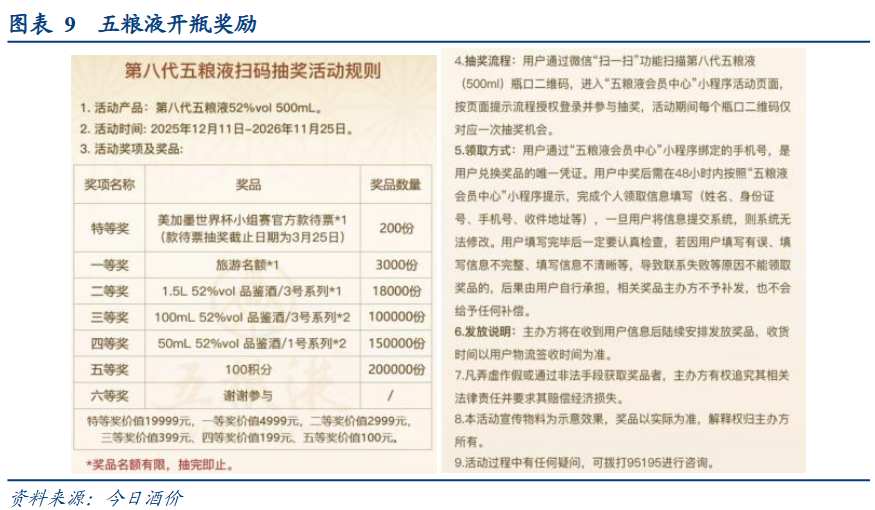

二是四项奖励保障渠道利润,若考虑1218奖励、票据支持等,奖励力度更足。公司给予渠道市场拓展/创新市场推广/模糊奖励/开瓶扫码四项奖励,激励经销商加强产品宣传推广,若每项奖励拿满、叠加后单瓶补贴可达近100元,奖励较足、有效补充渠道利润,提振渠道信心。其中普五推出扫码抽奖促销政策,活动时间持续到26年11月25日,奖品超47万份。此外公司1218奖励门槛适度降低,亦是补充渠道利润的主要方式。考虑1218返利和票据支持后,公司实际奖励力度更足。

三是推动数字化管理,加强终端返利与绑定,构建渠道-终端新服务体系。今年五粮液已在20个市场启动终端直配模式试点工作,通过数字化手段加强终端管控,初步成效较好。近期公司进一步推广数字化应用,并与烟酒店签订包量协议,根据箱数给予阶梯式返利,此外也会给予优惠券、开瓶奖励等,有望提升终端积极性、并逐步绑定核心终端。

我们认为,变化才有出路。当下时点,五粮液勇于大幅出清、勇于顺势降价、应值得认可;有变化才有出路、符合白酒产业规律。当前走出困局的关键更加明确,在大幅调整报表的同时,补贴经销商维护渠道,并增加费投促进消费者开瓶,才能重构市场秩序。

四、判断行业量在价先,动销是胜负手

其他头部亦在减少出货稳定批价,但量价矛盾、库存压力更加突出。老窖持续强调挺价,高度国窖批价基本稳定在835元,动销略有承压,公司对26年开门红回款比例不作强制要求;汾酒加强市场秩序管控,强调开瓶,渠道库存环比有增加;洋河对库存略高的渠道限制出货,Q4以来批价已有5-10元回升,近期整合销售队伍为战区模式,聚焦资源提升效率,渠道信心有望企稳好转。

预计明年白酒行业量先于价,动销为先。于白酒行业、茅台稳价决定行业天花板高度、五粮液决定行业出清速度。当前茅五亮牌之后,26年行业运行更明确,但仍需春节回款及动销检验。放在两年维度,预计春节后茅五批价企稳、旺季消化库存,才是其他酒企后手出牌,降价加速去库的关键点。总之,明年行业量先于价,动销为先。我们建议酒企审慎调整经营目标,同时要主动作为,在保障营运资本现金流不断裂的基础上,主动控制出货降低社会库存,主动加大费用培育终端,主动维护内部士气积极性,平稳穿越周期的同时,为复苏发力做足准备。

五、投资建议

茅五亮牌,指向何方?建议把握节前白酒修复行情。短期看,11-12月批价及股价下跌,经销商负面情绪传染,既是今年供需矛盾爆发,也有对明年路径的担忧,茅五亮经营牌后情绪应有修复,且春节虽晚,动销韧性可期待;中长期看,未来半年仍是绝对收益资金布局白酒周期的区间。当前位置我们建议优先布局主动作为、大幅下修业绩风险较低的**,其次关注有望确认业绩底部、且有望通过份额驱动创新高的酒企**、**。此外关注基本面相对稳健的**,股息率较高的**,模式创新的牛市品种**等。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

六、风险提示

白酒需求恢复不及预期、批价超预期下跌、消费场景持续受压制等。

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

高级分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

高级分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、资深分析师:范子盼

中国人民大学硕士,6年消费行业研究经验,曾任职于长江证券,2020年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一

>>>查看更多:股市要闻