创新药出海 BD 交易爆发,管线推进将带来更大价值增量

创新药出海交易成为主流,贡献可观收入

由于国内药品市场增长乏力,药企纷纷加大在出海BD交易方面的努力。中国创新药研发成 本低、效率高,基于多年的研发积累,中国创新药出海交易规模快速增长。2024 年,中国 创新药出海 license-out交易披露总交易金额达 523亿美元,总体首付款达到 41亿美元(同 比增长 16%)。出海交易规模在 2025 年进一步爆发,截至 10 月底,总交易金额和首付款 均已超过 2024 年,其中首付款达到 63 亿美元(同比增长 53%)。 2020 年以来,中国创新药出海交易的数量、总交易金额、首付款金额逐年增长,体现了中 国创新药持续增强的全球竞争力。中国创新药出海交易占全球的比重也在显著增长,截至 10 月底,年内总交易金额和首付款占全球同期的 38%和 50%,显著高于 2020 年的 5%和 3%。

整体交易规模增长的同时,单笔交易规模也持续创新高,体现了中国创新药研发的质量不 断提升。2025 年前 11 个月,按照首付款计算,全球 Top20 授权交易中有 6 个来自中国企 业。2025 年内,中国出海的重磅交易包括三生制药将其 PD-1/VEGF 双抗 SSGJ-707 以 12.5 亿美元的首付款授权给辉瑞,以及信达生物将其 PD-1/IL2 双抗 IBI363 的部分权益以及 另外两款产品以 12 亿美元的首付款授权给武田。 此外,资本市场对于BD授权交易的理解也在逐步变化。首先,更加看重交易的首付款规模 而不是整体交易金额。主要由于首付款能够立刻实现价值,而里程碑付款、销售分成等属 于高风险的远期收益。首付款金额也能在很大程度体现合作方对于管线机制的认可。其次, 资本市场更加赞赏与 MNC 而非 NewCo 或者 Biotech 的合作。主要由于,MNC 能够在一定 程度上更快的推进临床,从而更好地释放管线的商业价值。并且,MNC 资金实力雄厚、研 发资源丰富、商业化能力强,有助于管线价值得到最大化的体现。另外,NewCo 的合作模 式往往面临二次 BD 的挑战,从而给管线的价值实现带来更多的不确定性。

我们认为,由于创新药开发高风险、长周期的典型特征,授权品种的长期收益将主要来源 于里程碑付款和销售额分成。因此,相较于首付款,我们认为授权品种的海外开发和商业 化价值挖掘将是更重要的价值来源。

根据医药魔方的统计,2025 年前三季度,中国创新药的 License-out 获得的首付款金额为 45.5 亿美元,超过了一级市场融资金额(31.9 亿美元)。同时,受到创新药持续出海 BD 的利好刺激,创新药板块大涨,尤其是港股市场。2025 年前 11 个月,港股生物科技 IPO 以及再融资金额已经达到 657 亿港元,大幅超过过往三年(2022-2024)105 亿元的均值。 因此,中国创新药企的资金情况显著改善,将带动行业研发投入-出海 BD 的正循环。

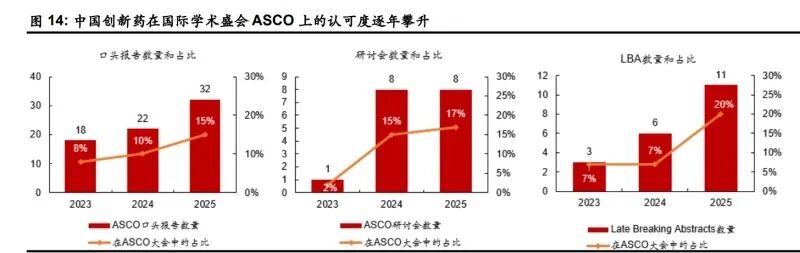

中国创新药出海爆发主要得益于中国创新药研发的高效和低成本优势,以及逐渐提升的创 新药研发质量。据麦肯锡的统计,在确定靶点到申请 IND 的药物发现阶段,中国 创新药企可以比国际同行快2~3倍的速度推进,在fast-follow型小分子药物上甚至可以实现 50%~70%的复合加速,成本仅为全球最佳实践的 1/3~1/2。此外,在临床开发阶段,中国 创新药企相较于国际同行,可以以 2~5 倍的速度招募患者,代谢适应症临床实验中甚至可 以达到全球平均水平的 8.9 倍;每位患者的成本不及欧美的 1/2。中国所特有的庞大的人口 基数、数量众多的临床研究中心、充足的人才供应,以及一站式规模化的 CRO/CDMO 生 态系统,为中国创新药研发的加速度和低成本优势提供了基础。中国创新药的研发亦获得 越来越多的国际认可,例如,中国创新药企在全球肿瘤学领域大会 ASCO 的口头汇报、 LBA 汇报和研讨会的数量亦在逐年增加。我们持续看好中国创新药的长远发展。

盛世之下,也有隐忧。2025年前10个月,中国创新药出海交易中,首付款占交易总额的比 例约为 5.5%,这体现了大部分出海授权项目仍处于早期阶段,交易中里程碑付款的实际兑 现率将处于较低水平。根据医药魔方的统计,在 2025年前三季度,中国 license-out交易项 目当中约 52%的项目处于临床前阶段。与此同时,由于专利悬崖、IRA 等带来的近期收入 压力,MNC 对于购买外部管线的更大诉求是解决近期产品断档问题,因此大型并购交易频频出现。可惜的是,由于中国创新药研发的积累时间较短,管线偏早期,往往在大型并购 或者 BD 交易当中缺席。 我们认为,随着 BD 交易以及资本市场融资复苏带来企业资金情况的显著改善,中国药企 “卖青苗”的压力将显著减少,从而将有更大的耐心和资本等待管线成熟,以在更偏后期 的研发阶段收获更高的交易对价。

对外授权许可以及被并购是中国创新药出海的主要方式,全球相关交易市场规模均超过千 亿美元。根据 IQVIA 统计,2024 年全球生命科学领域的所有收并购总交易价值(包括或有 对价)为 1,287亿美元,许可交易潜在价值总额为 1,522亿美元;全球许可交易潜在价值总 额多年维持在 1,500 亿美元以上。根据 IQVIA 的统计,2025 年上半年,全球收并购总交易 价值为 889 亿美元,同比持平;同期,许可交易总金额达到 929 亿美元,同比增长 37%, 然而许可交易数量同比下降 2%,体现了平均单笔交易价值的提升。

MNC 对中国创新管线的关注度持续上升。根据医药魔方的统计,2025 年前三季度,TOP MNC从中国引进交易数量占全球总数量的20%,交易金额占比达到39%。可以说,中国资 产已经成为 MNC 的“兵家必争之地”。然而,我们需要关注的是,MNC 在 2025 年经历了 多个大型并购交易之后,手里的现金情况。截至 2025 年第三季度,TOP MNC 的平均在手 现金为 108 亿美元,平均资产负债率为 32%。根据彭博一致预期,TOP MNC 在 2025 年的 平均自由现金流将达到 118 亿美元。全球跨国大药企的资金储备足以支撑其持续的并购或 资产引进。

展望 2026 年,我们认为,中国创新药出海 BD 的趋势仍将延续,出海管线将更加多样化, 包括分子形式、覆盖适应症。然而,考虑到市场预期的 price-in 以及管线的成熟度,我们将 更加关注已授权管线在海外的临床推进。原因是:1)临床推进的确定性较高,将成为股价 上涨的催化剂,2)最终的价值实现仅少部分来自授权交易的首付款,绝大部分仍需依靠品 种的商业化成功带来的里程碑付款和销售分成。例如,三生制药可能收益于辉瑞对于 707 (PD-1/VEGF)的快速临床推进。

医药研发需求复苏,带动 CXO 行业景气度提升

中国的医药研发需求在波动中维持了增长势头,并在 2025 年开启景气度复苏的通道。我们 认为,景气度复苏主要由于以下三个原因: 1)新冠疫情后,中国大型药企和 biotech 的研发支出维持健康增长,CXO 公司的 capex 支 出下滑趋势则在 1H25 出现明显反转。 2)中国创新药出海交易在 25 年进一步爆发,为药企带来显著的增量资金。今年前 10 个 月,本土创新药出海总交易金额和首付款占全球同期交易规模的 38%和 50%,显著高于 2020 年的 5%和 3%。 3)中国创新药出海热潮驱动国内创新药融资额的复苏。2024 年,中国创新药融资同比大 幅减少 44%至 64 亿美元,仅相当于新冠疫情高峰时的 18%。然而,进入 2025 年,伴随着 中国创新药出海交易的热潮,资本市场的情绪被再度点燃。根据医药魔方的数据,3Q25, 中国的创新药融资同比大增 444%。同时,受到创新药持续出海 BD 的利好刺激,创新药板 块大涨,尤其是港股市场。年初至今,港股生物科技 IPO 以及再融资金额已经达到 657 亿 港元。因此,中国创新药企的资金情况显著改善,将带动行业研发投入-出海 BD 的正循环。

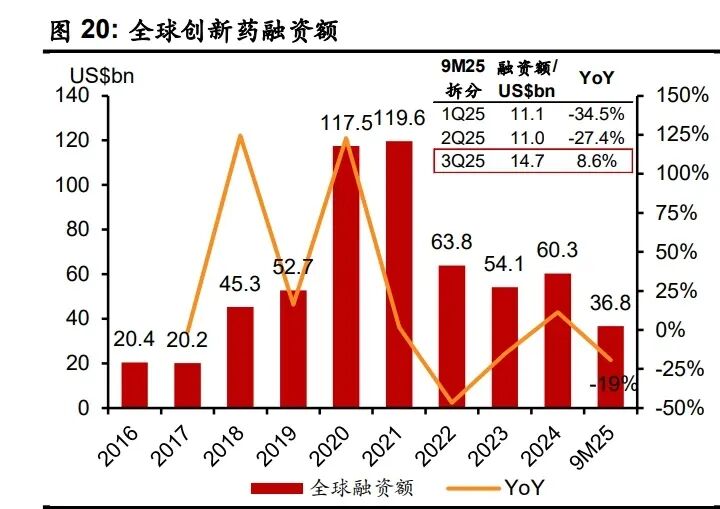

根据医药魔方的数据,2024 年全球创新药融资总额为 603 亿美元,同比增长 11%,是新冠 疫情后首次恢复正增长。2025 年,受到全球地缘环境以及美联储降息节奏的影响,前九个 月的全球创新药融资同比下降19%,但3Q25的融资额已恢复正增长(+8.6%)。我们认为 随着美联储开启降息周期,全球创新药融资将有望持续复苏,将推动全球 biotech 行业的研 发需求增长。

除了融资金额,药企的研发投入也是驱动全球医药研发重要的资金来源。大药企仍是全球 医药研发的主要投入来源。历史数据体现,大药企的研发投入持续增长。我们整理了全球 具有代表性的 10家跨国药企的研发费用,2023年这些企业的研发费用合计达到 1,235亿美 元,同比增长 22.8%,远远高于 2010-2023年 4.4%的 CAGR。虽然大药企的研发投入受到 IRA 以及新冠疫情后收入增速放缓的影响,研发投入在 2024 同比减少了 1.9%,但 1H25 的 合计研发支出已恢复正增长(+5.3% YoY)。大药企的研发投入金额绝对值目前仍远高于 biotech 公司,可以对冲 biotech 融资额的波动,是全球医药研发需求的压舱石。

全球大型药企、biotech和CXO构成了全球医药研发产业链的核心。这些公司在新冠疫情期 间均大幅度提高了 R&D 和 capex 支出,用于药物研发、生产以及相关实验室和厂房的建 设。新冠疫情后,R&D 和 capex 支出短期退坡,但仍维持在历史高位,特别是大型药企的 支出在 1H25 出现明显复苏。

类似海外的趋势,国内大型药企、biotech和CXO在新冠期间快速提高R&D和capex支出。 新冠疫情后,中国大型药企和 biotech 的 R&D 支出仍维持增长,但 capex 支出持续下滑。 然而,CXO 公司的 capex 支出下滑的趋势在 1H25 出现反转,我们认为这与海外同行的趋 势同步,反映了全球 CDMO 需求的复苏,以及中国在全球 CDMO 行业持续抢夺份额。

深度参与全球医药研发产业链的中国 CXO 公司已感受到全球需求的增长。例如,药明康德 截至 9 月底的在手订单同比增长 41.2%,其中 TIDES(多肽和寡核苷酸)同比增长 17.1%, 表明传统小分子业务的在手订单增速超过公司整体;康龙化成前三季度新签订单同比增长 超过 13%,其中小分子 CDMO 板块新签订单同比增长约 20%。

我们继续看好 ADC 领域的研发需求增长。我们认为,全球 ADC 药物的研发仍将蓬勃发展, 主要由以下几个因素推动:1)肿瘤领域,IO + ADC 已经成为主流趋势,ADC 有望逐步取 代化疗在肿瘤治疗的前线及后线发挥基石作用;2)适应症逐步向自免等非肿瘤领域拓展; 3)ADC 药物本身在疗效和安全性上仍有较大的提升空间,双载荷 ADC、双抗/三抗 ADC、 新型载荷等技术将持续迭代,从而带来新增需求。 根据医药魔方的统计,截至 2025 年 5 月,已有超过 300 种 ADC 产品获批上市或正在临床 研究阶段,更有超过 1,000种候选 ADC产品处于临床前阶段。中国在活跃 ADC管线数量上位于全球前列,共有 181 款活跃的 ADC 管线,占比达到 57%,其中 84%处于早期研发阶 段(I 期-II 期)。 全球大部分 ADC 研发管线仍在早期。随着 ADC 研发管线逐步往后期推进,药明合联等 CXO 企业将获得单个项目收入体量有望逐步提升,从而驱动业绩快速增长。

医疗器械集采仍在继续,IVD 面临量价齐跌的困境

(报告来源:招银国际。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:招银国际。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻