报告导读:

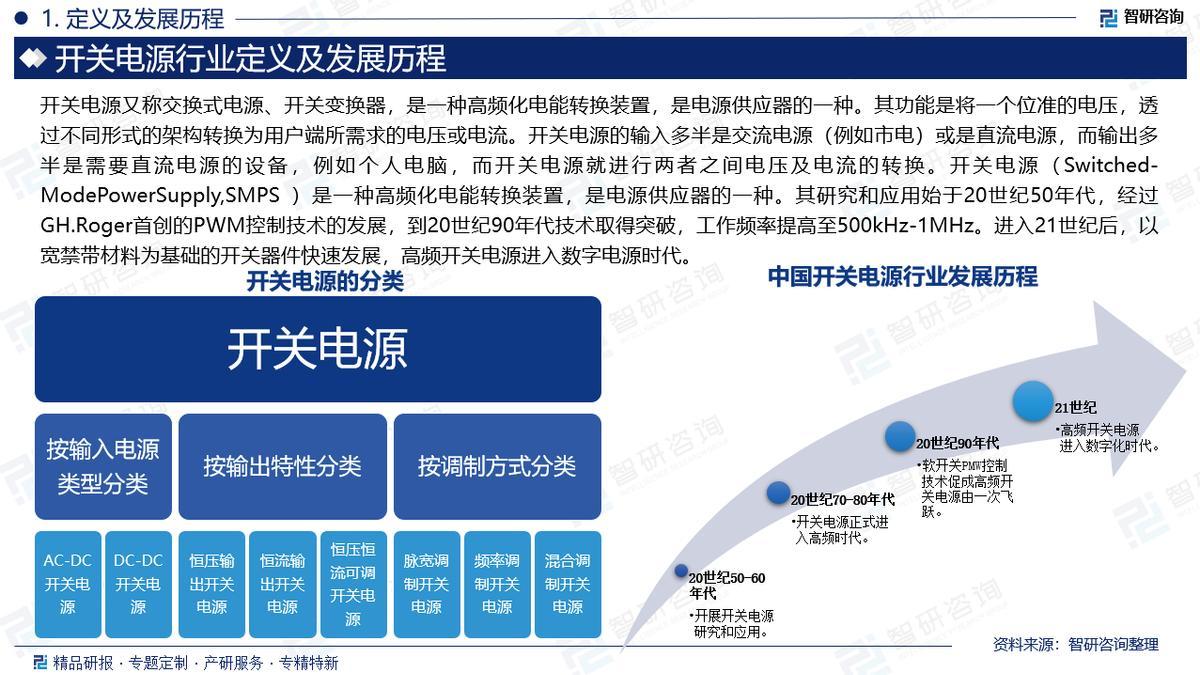

开关电源又称交换式电源、开关变换器,是一种高频化电能转换装置,是电源供应器的一种。其功能是将一个位准的电压,透过不同形式的架构转换为用户端所需求的电压或电流。开关电源的输入多半是交流电源(例如市电)或是直流电源,而输出多半是需要直流电源的设备,例如个人电脑,而开关电源就进行两者之间电压及电流的转换。开关电源按输入电源类型可分为AC-DC开关电源、DC-DC开关电源;按输出特性可分为恒压输出开关电源、恒流输出开关电源、恒压恒流可调开关电源;按调制方式可分为脉宽调制开关电源、频率调制开关电源和混合调制开关电源。开关电源作为电源供应器的重要组成部分,广泛应用于各类电子设备中。其主要功能是将电源电压转换为设备所需的稳定电压,具有小型化、重量轻、转化效率高等优点。随着科技的不断进步,开关电源的应用领域也在不断扩展,涵盖了工业、消费电子、医疗、汽车电子等多个行业。近年来,5G网络建设、物联网普及和数据中心扩容催生了对高性能电源的旺盛需求,特别是在服务器、边缘设备和智能终端领域,开关电源凭借其高功率密度和高转换效率成为关键支撑。与此同时,全球能源转型加速推进,光伏、风电等新能源产业快速发展,带动光伏逆变器及相关电源设备需求显著提升,同时日益严格的能效标准也推动行业技术升级。此外,消费电子市场复苏与产品创新持续拉动需求,氮化镓等新技术的应用促进电源向小型化、高效化发展,智能家居、可穿戴设备等新兴领域进一步拓展了市场空间。数据显示,2015-2024年中国开关电源行业市场规模从1149.8亿元增长至2342亿元,年复合增长率为8.55%。未来,随着技术的不断进步和市场需求的持续增长,开关电源的应用领域将不断扩展,为行业带来新的机遇。预计2025年中国开关电源行业市场规模将增长至2532亿元。中国开关电源行业已形成国际化与本土化企业共同参与的竞争格局。国际市场由TDK-Lambda、MEAN WELL、伊顿、艾默生、施耐德等知名企业主导,这些公司凭借深厚的技术积累和全球化的市场布局,在高端产品领域占据重要地位。与此同时,国内企业如欧陆通、茂硕电源、京泉华、英可瑞、奥特迅、红光电能等正快速崛起,通过技术创新和成本优势不断提升市场竞争力。当前,国内外企业在中高端市场展开激烈竞争,本土企业在响应速度、定制化服务和性价比方面展现出独特优势。随着产业升级和技术进步,具备核心技术和规模优势的企业将持续扩大市场份额,推动行业向品牌化、高端化方向发展。

基于此,依托智研咨询旗下开关电源行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国开关电源行业市场现状分析及投资机会研判报告》。本报告立足开关电源新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动开关电源行业发展。

观点抢先知:

相关概述:开关电源又称交换式电源、开关变换器,是一种高频化电能转换装置,是电源供应器的一种。其功能是将一个位准的电压,透过不同形式的架构转换为用户端所需求的电压或电流。开关电源的输入多半是交流电源(例如市电)或是直流电源,而输出多半是需要直流电源的设备,例如个人电脑,而开关电源就进行两者之间电压及电流的转换。开关电源按输入电源类型可分为AC-DC开关电源、DC-DC开关电源;按输出特性可分为恒压输出开关电源、恒流输出开关电源、恒压恒流可调开关电源;按调制方式可分为脉宽调制开关电源、频率调制开关电源和混合调制开关电源。

行业发展阶段:开关电源(Switched-ModePowerSupply,SMPS)是一种高频化电能转换装置,是电源供应器的一种。其研究和应用始于20世纪50年代,经过GH.Roger首创的PWM控制技术的发展,到20世纪90年代技术取得突破,工作频率提高至500kHz-1MHz。进入21世纪后,以宽禁带材料为基础的开关器件快速发展,高频开关电源进入数字电源时代。

产业链核心节点:目前,开关电源行业已形成了完善的产业链,上游国际主流元器件供应商控制了开关电源IC芯片的制造技术,中游电源制造商根据其掌握的不同水平的电源制造专业技术和生产能力为下游客户提供不同技术水平、类型的电源产品。产业链下游为应用领域,包括工业自动化控制、军工设备、科研设备、LED照明、工控设备、通讯设备、电力设备、仪器仪表、医疗设备、半导体制冷制热、空气净化器、电子冰箱、液晶显示器、LED灯具、视听产品、安防监控、LED灯带、电脑机箱、数码产品和仪器类等领域。

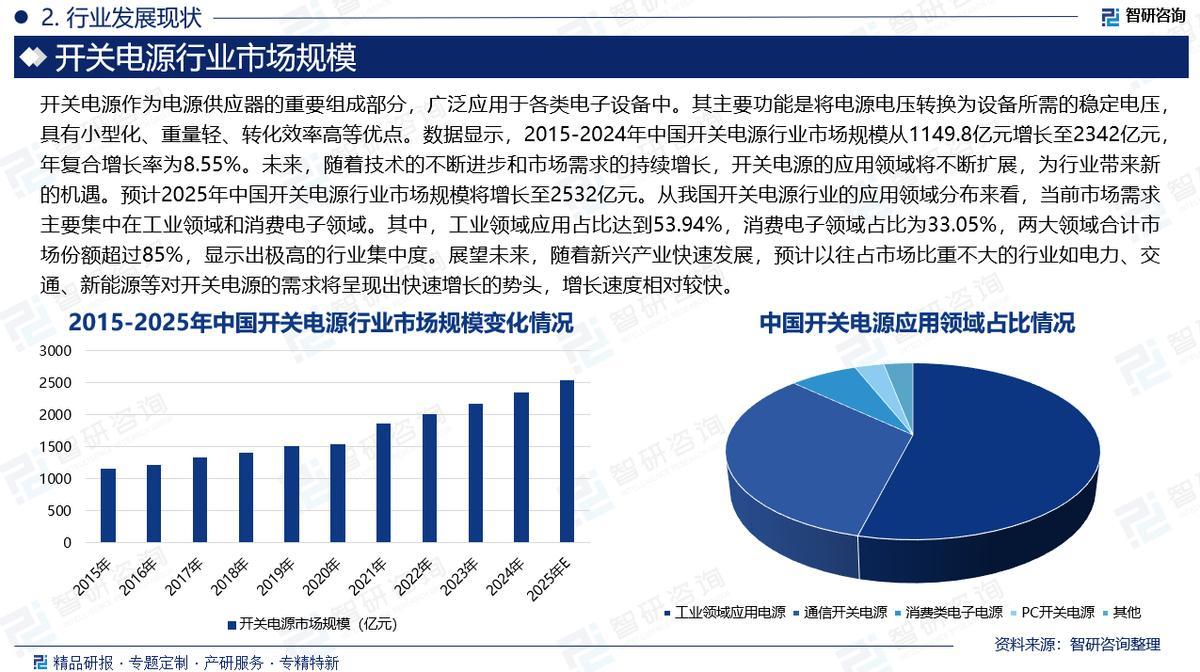

市场规模:开关电源作为电源供应器的重要组成部分,广泛应用于各类电子设备中。其主要功能是将电源电压转换为设备所需的稳定电压,具有小型化、重量轻、转化效率高等优点。随着科技的不断进步,开关电源的应用领域也在不断扩展,涵盖了工业、消费电子、医疗、汽车电子等多个行业。近年来,5G网络建设、物联网普及和数据中心扩容催生了对高性能电源的旺盛需求,特别是在服务器、边缘设备和智能终端领域,开关电源凭借其高功率密度和高转换效率成为关键支撑。与此同时,全球能源转型加速推进,光伏、风电等新能源产业快速发展,带动光伏逆变器及相关电源设备需求显著提升,同时日益严格的能效标准也推动行业技术升级。此外,消费电子市场复苏与产品创新持续拉动需求,氮化镓等新技术的应用促进电源向小型化、高效化发展,智能家居、可穿戴设备等新兴领域进一步拓展了市场空间。数据显示,2015-2024年中国开关电源行业市场规模从1149.8亿元增长至2342亿元,年复合增长率为8.55%。未来,随着技术的不断进步和市场需求的持续增长,开关电源的应用领域将不断扩展,为行业带来新的机遇。预计2025年中国开关电源行业市场规模将增长至2532亿元。

应用领域分布:从我国开关电源行业的应用领域分布来看,当前市场需求主要集中在工业领域和消费电子领域。其中,工业领域应用占比达到53.94%,消费电子领域占比为33.05%,两大领域合计市场份额超过85%,显示出极高的行业集中度。展望未来,随着新兴产业快速发展,预计以往占市场比重不大的行业如电力、交通、新能源等对开关电源的需求将呈现出快速增长的势头,增长速度相对较快。

企业格局:中国开关电源行业已形成国际化与本土化企业共同参与的竞争格局。国际市场由TDK-Lambda、MEAN WELL、伊顿、艾默生、施耐德等知名企业主导,这些公司凭借深厚的技术积累和全球化的市场布局,在高端产品领域占据重要地位。与此同时,国内企业如欧陆通、茂硕电源、京泉华、英可瑞、奥特迅、红光电能等正快速崛起,通过技术创新和成本优势不断提升市场竞争力。当前,国内外企业在中高端市场展开激烈竞争,本土企业在响应速度、定制化服务和性价比方面展现出独特优势。随着产业升级和技术进步,具备核心技术和规模优势的企业将持续扩大市场份额,推动行业向品牌化、高端化方向发展。

市场趋势:(1)开关电源将向更高工作频率持续突破。通过采用新型宽禁带半导体材料和优化电路拓扑结构,工作频率可提升至MHz级别,显著降低无源元件体积,实现电源系统的小型化和高功率密度;(2)开关电源行业将加快模块化架构的普及。通过标准化功率模块的并联和串联组合,可快速构建不同功率等级的电源系统,大幅缩短研发周期;(3)电磁兼容性能将成为重要发展方向。采用软开关技术、扩频调制和新型滤波方案,有效抑制传导和辐射干扰;(4)可靠性工程将得到系统性强化。通过多级保护电路设计、降额使用规范和故障预测机制,显著提升电源系统的鲁棒性。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国开关电源行业市场现状分析及投资机会研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻