1. 盈利预测

关键假设: 十五五期间国防军工行业高景气度,公司航天军品业务持续受益; 高频航天发射任务带动航天产业景气上行,公司传统航天电子信息业 务营收维持增长趋势; 低轨卫星星座建设进度持续推进,公司作为激光通信终端核心供应商 将充分受益; 国防信息化建设推动无人系统装备需求提升,无人机及精确制导武器 军贸市场回暖,公司无人系统装备内需外贸持续增长; 按产品结构:1)航天产业欣欣向荣,航天电子信息业务将维持稳定增长, 无人系统装备构筑公司第二成长曲线,业绩有望超预期。2)我们认为,航 天电子信息行业及无人系统高景气,我们预计 2025~2027 年航天军用产品 营收增速 10.39%/20.16%/20.23%;我们预计民用产品营收增速 2%/2%/2%; 其他业务营收增速 5%/5%/5%。 费用及盈利能力:公司是国内航天电子领域核心供应商,随着航天重大科技 工程推进及商业航天产业发展,航天电子系统市场需求有望持续提升,无人 系统装备业务逐步放量,公司毛利率将稳步提升,我们预计 2025-2027 年毛 利率分别为 21.07%、21.2%、21.31%,我们预计公司期间费用率维持基本稳 定,受剥离盈利性较差线缆资产等因素影响,公司净利率有望持续提升,预 计期内净利率分别为 4.1%、4.9%、5.4%。

2. 航天电子行业龙头,优势地位明显

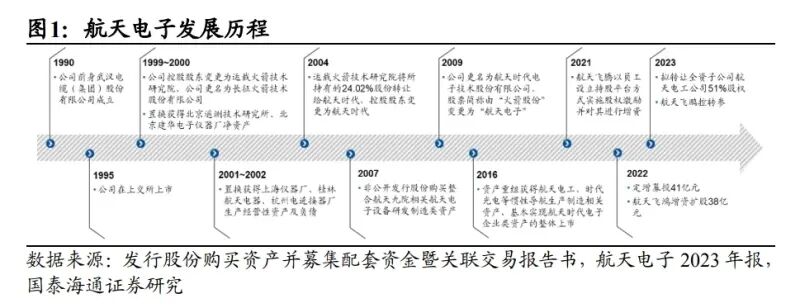

公司为国内航天电子行业龙头,主要从事航天电子信息、无人系统装备和 电线电缆研发、生产与销售。公司前身为武汉电缆(集团)股份有限公司, 1995 年在上交所挂牌上市。2009 年公司更名为航天时代电子技术股份有限 公司。公司自成立后开展多次资产重组,整合航天九院相关航天电子设备研 发制造类资产,于 2016 年基本实现航天时代电子企业类资产整体上市,科 研院所资产丰富。

公司实控人为中国航天科技集团,旗下子公司开展细分领域业务。公司背 靠中国航天电子技术研究院(航天九院),拥有 16 家控股子公司,中国航天 科技集团有限公司为实控人。公司业务主要包括航天电子信息产品、无人系 统及高端装备、电线电缆三大类,主要由旗下子公司开展各业务。公司于 2024 年 6 月 20 日发布公告通过公开挂牌方式转让全资子公司航天电工 51% 股权,股权转让完成后,公司将不再对航天电工公司合并报表。电线电缆属 于资金密集型产业,其与公司航天电子领域其他业务在科研生产模式、用户 市场等方面有较大差异,本次股权转让有利于公司主业更加聚焦。 航天电子产品业务:主要包括惯性与导航、测控通信与网络信息、微电子、 机电组件与传感系统、精导对抗与有效载荷等领域,产品主要应用于运载火 箭、飞船、卫星等航天领域。近年来,公司航天电子信息产品始终保持国内 领先水平,并保持较高配套比例,营收稳步提升,占总营收约 70%,由于产品毛利率相对较高,是公司净利润主要来源。 无人系统装备产品业务:主要包括无人机系统、精确制导系统等无人系统装 备,主要应用于国防装备、物流运输国防和国民经济领域。公司无人系统装 备产品仍处于发展成长期,对公司营业收入和净利润贡献占比逐年增长。 公司营收规模平稳增长,毛利率稳中有升。公司 2024 年实现营业收入 142.8 亿元,同比下滑 23.75%;2024 年实现归母净利润 5.48 亿元,同比增长 4.42%, 主要受管理费用、销售费用、研发费用增长以及航天电工 51%股权转让后 出表影响。2024 年毛利率与净利率分别为 20.99%和 4.21%。

航天军用产品是主要收入来源,期间费率与研发投入逐年提升。公司 2024 全年实现营业收入 142.80 亿元,其中航天产品收入 118.20 亿元,比上年同 期减少 17.63%,民用产品收入 23.73 亿元,比上年同期减少 43.89%。公司 营业收入毛利率为 20.99%,比上年同期改善 0.67 个百分点。销售费用比上 年同期减少 19.32%,管理费用比上年同期减少 7.95%,财务费用比上年同 期减少 2.07%,研发费用比上年同期减少 18.00%,税金及附加比上年同期 减少 0.71%。利润总额比上年同期增加 8.86%,净利润比上年同期增加 1.86%。 收入利润主要受航天电工 51%股权转让后出表影响。

3. 航天电子信息产品:传统业务构建公司基本盘

3.1. 航天产业欣欣向荣,卫星互联网为产业发展注入新动能

(报告来源:国泰海通证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:国泰海通证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻