摘要

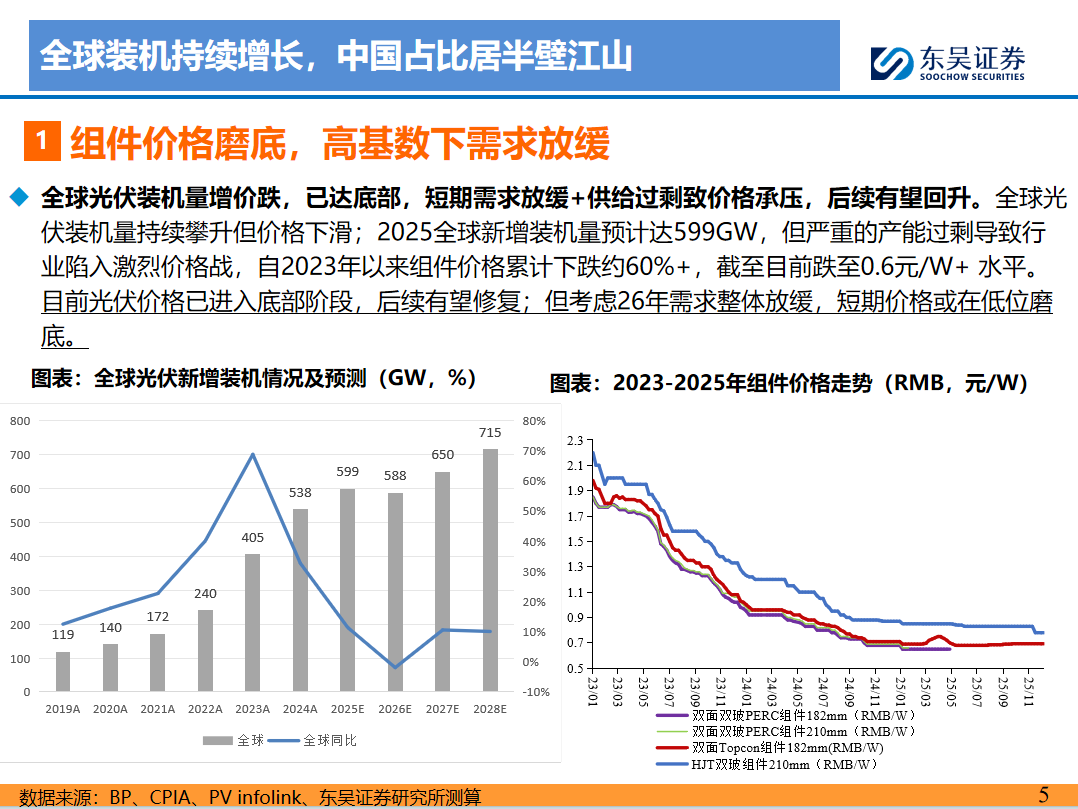

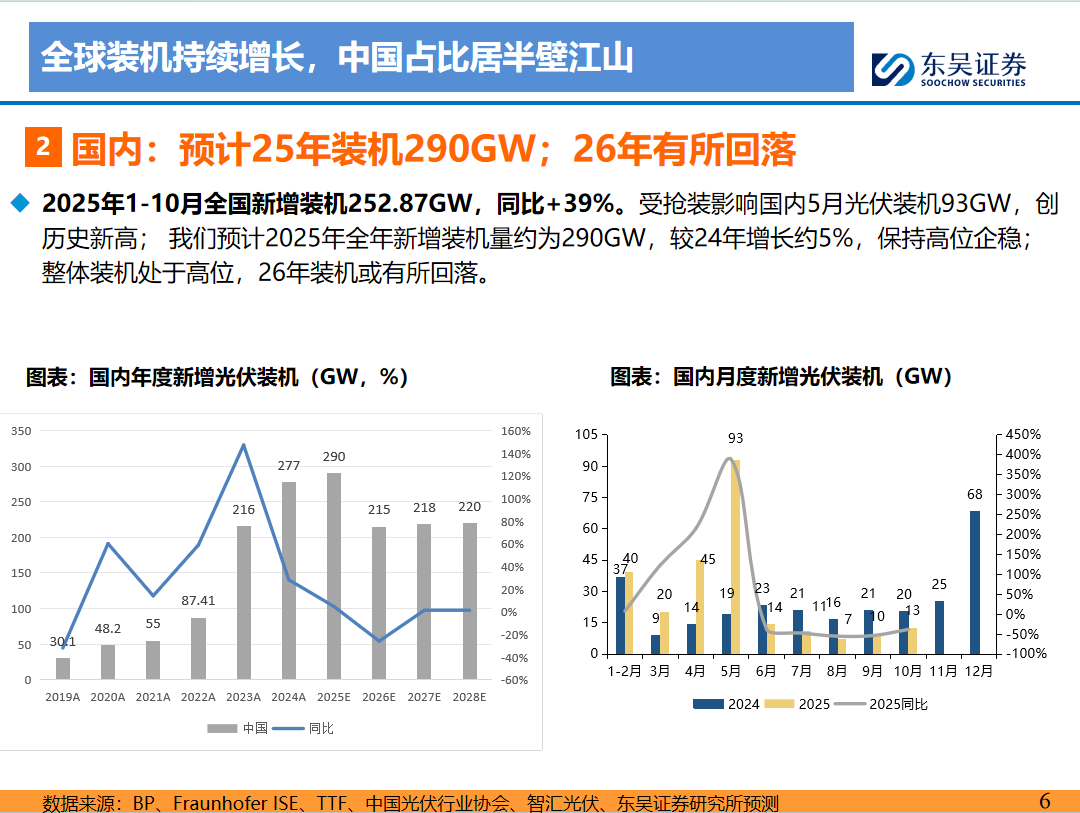

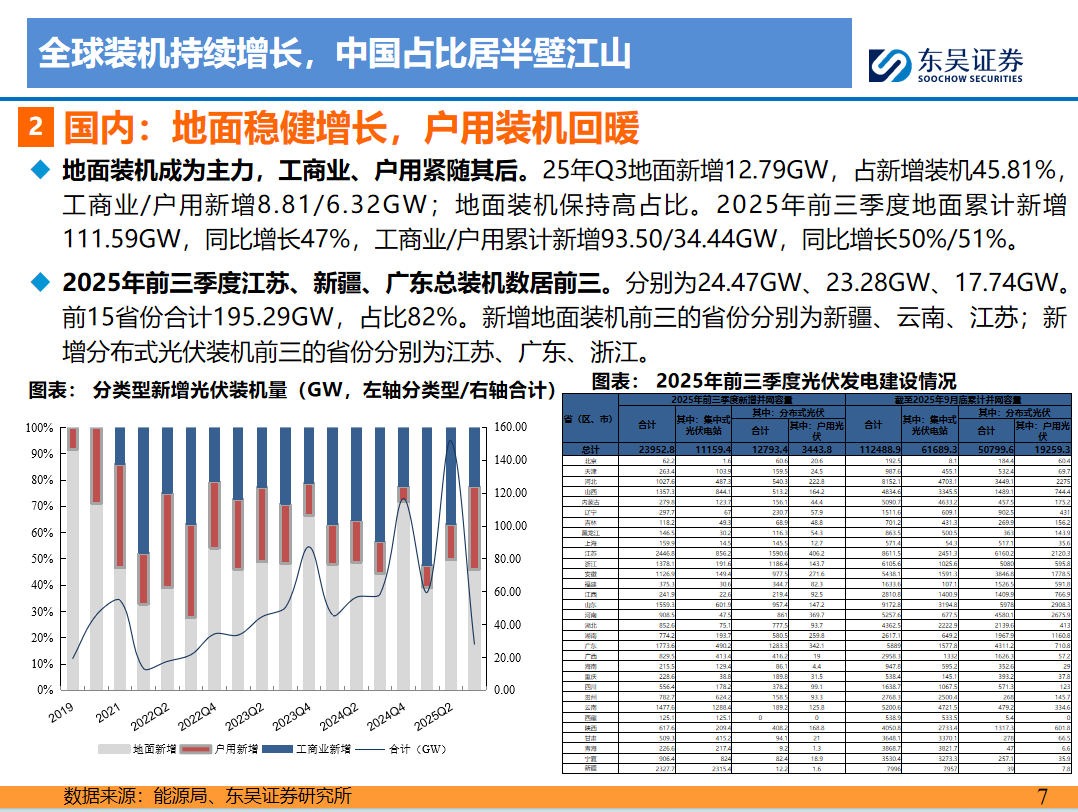

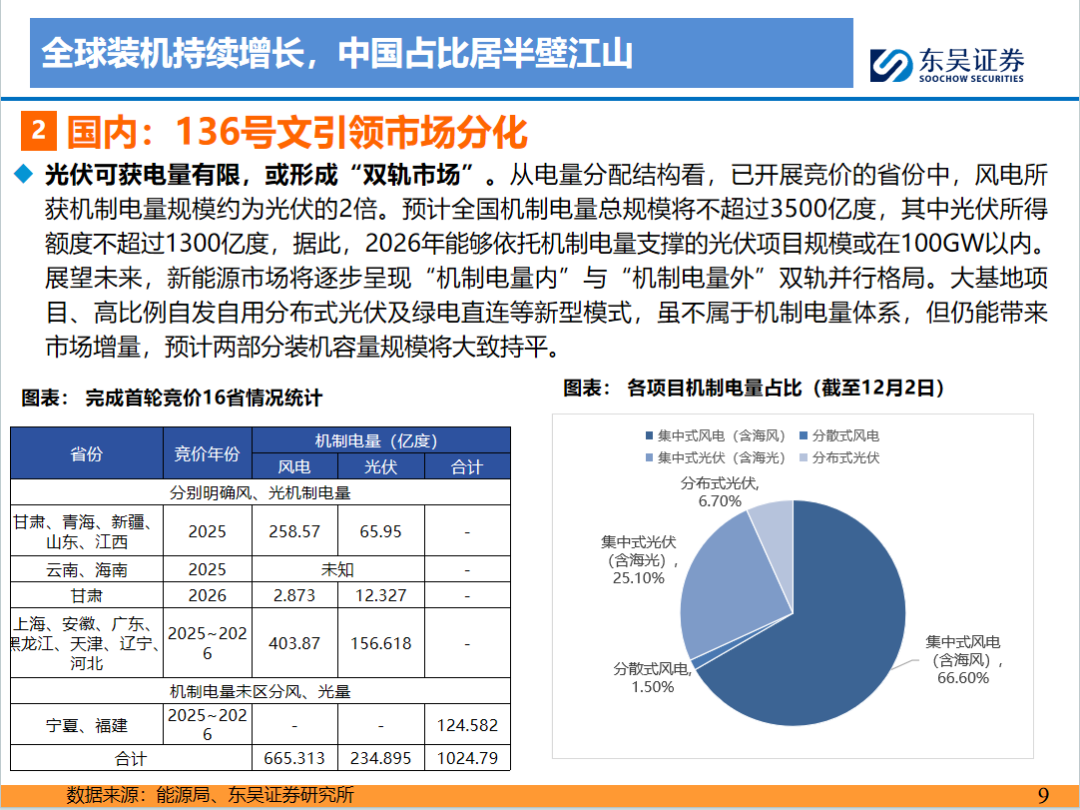

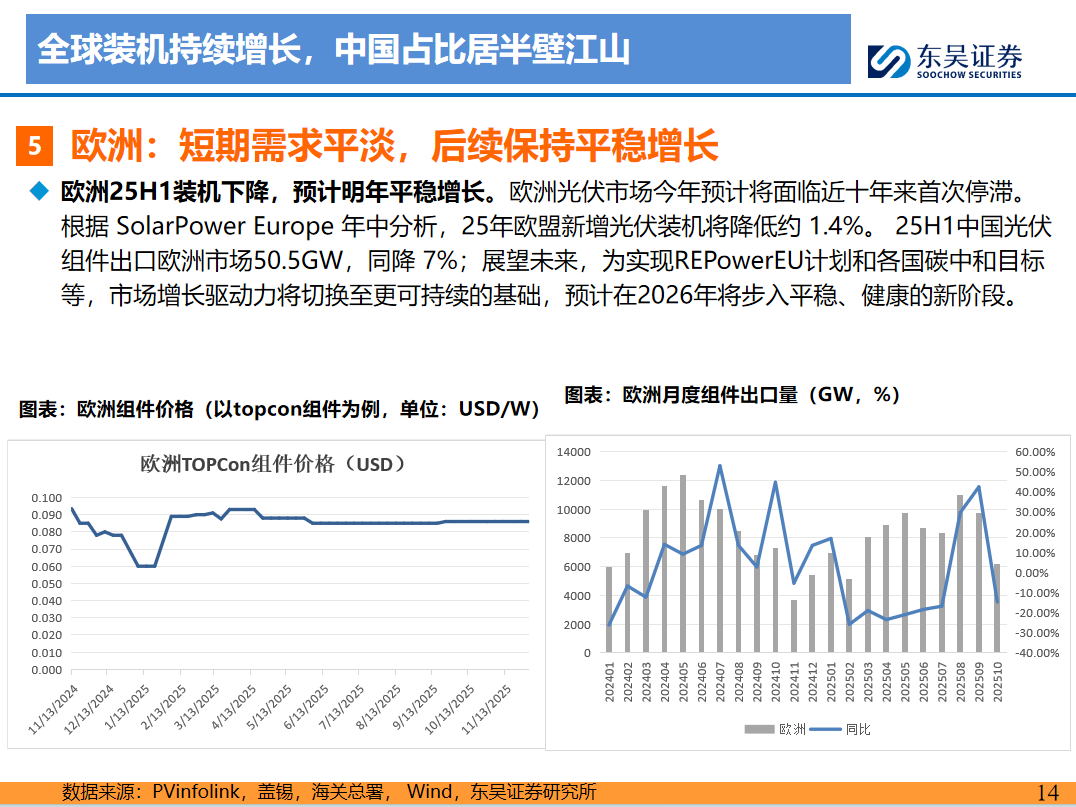

需求:全球装机持续增长,中国装机高位回落。2025年国内受136号文影响1-10月装机252.87GW,同比+39%,整体装机处于高位,预计全年装机290GW,26年装机215GW,同降26%。海外市场,预计25年美国/欧洲新增装机50/70GW,同比持平,后续保持15-21%稳定增长态势。新兴市场贡献较多增量,尤其是中东及印度国家项目规划推动,装机增速或超预期,预计25年分别达28/31GW,同增87%/29%。我们预计2025年全球新增光伏装机599GW,同增11%,预计2026年全球新增光伏装机588GW,同减2%,受国内装机有所回落所致。

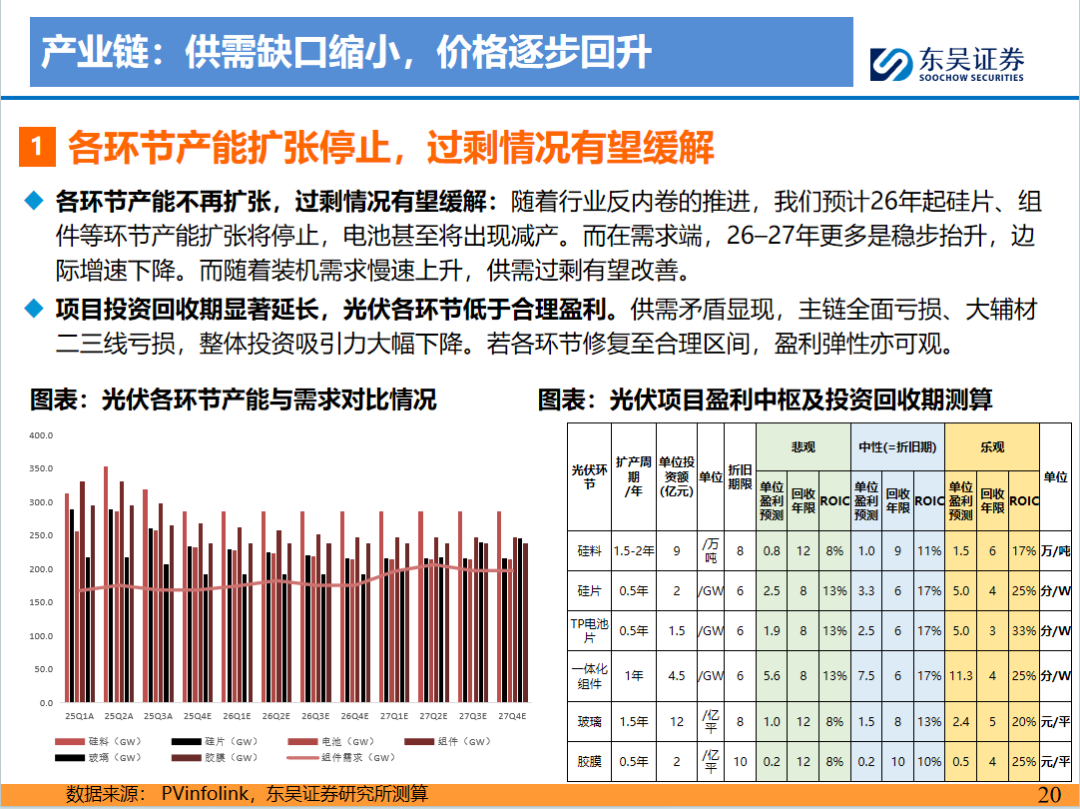

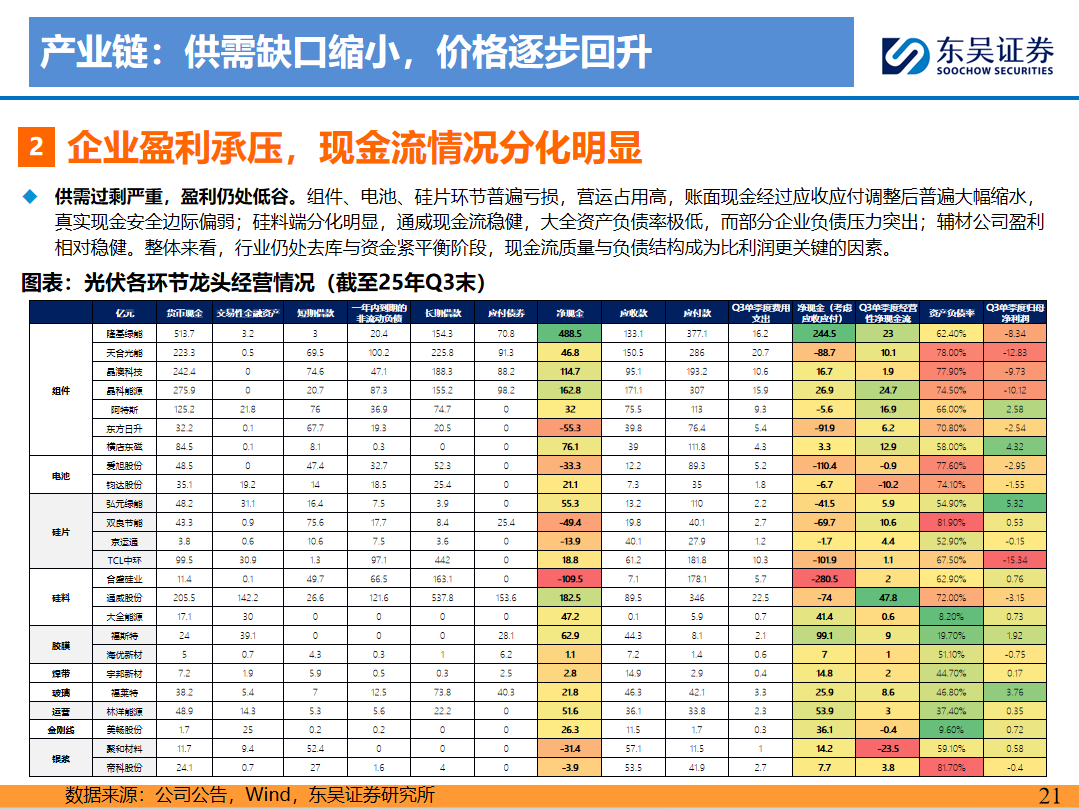

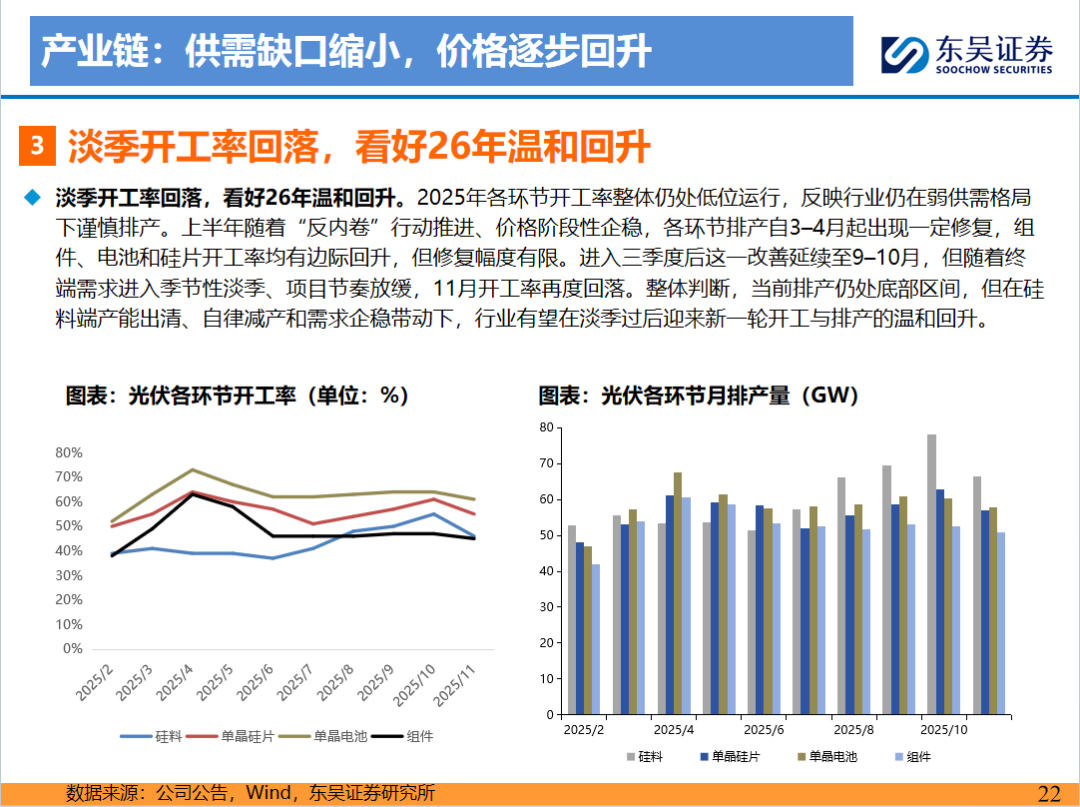

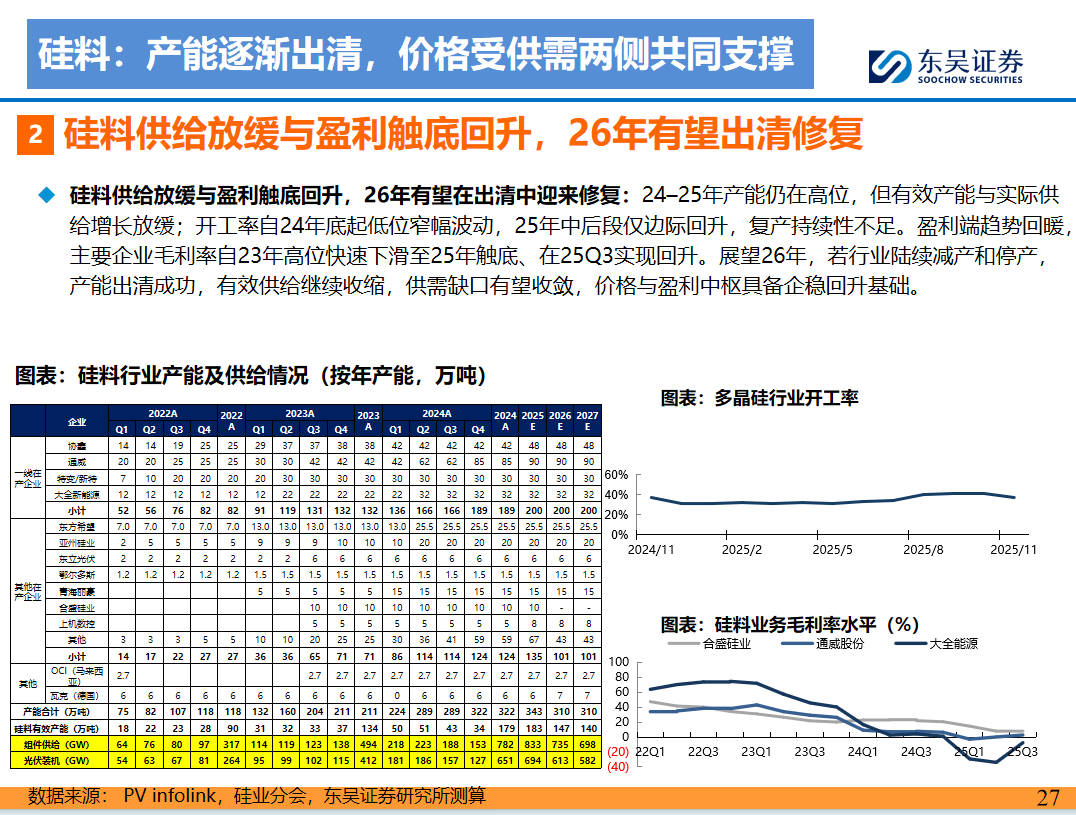

供给:反内卷陆续起效,价格逐步回升 1)各环节产能扩张停止,过剩情况有望缓解:随着行业反内卷的推进,我们预计26年起硅片、组件等环节产能扩张将停止,甚至将出现减产,供需过剩有望改善。2)企业盈利承压,看好开工率温和回升:组件、电池、硅片环节普遍亏损,行业仍处去库与资金紧平衡阶段,现金流质量与负债结构成为比利润更关键的因素;开工率方面,当前排产仍处底部区间,但在硅料端产能出清、自律减产带动下,行业有望在淡季过后迎来排产的温和回升。3)头部企业建立共同体,推动联合收储:各硅料龙头企业合资成立的收储平台——北京光和谦成科技有限责任公司已完成注册,这标志着旨在解决行业产能过剩、价格倒挂困境的硅料收储自救行动迈出关键一步。

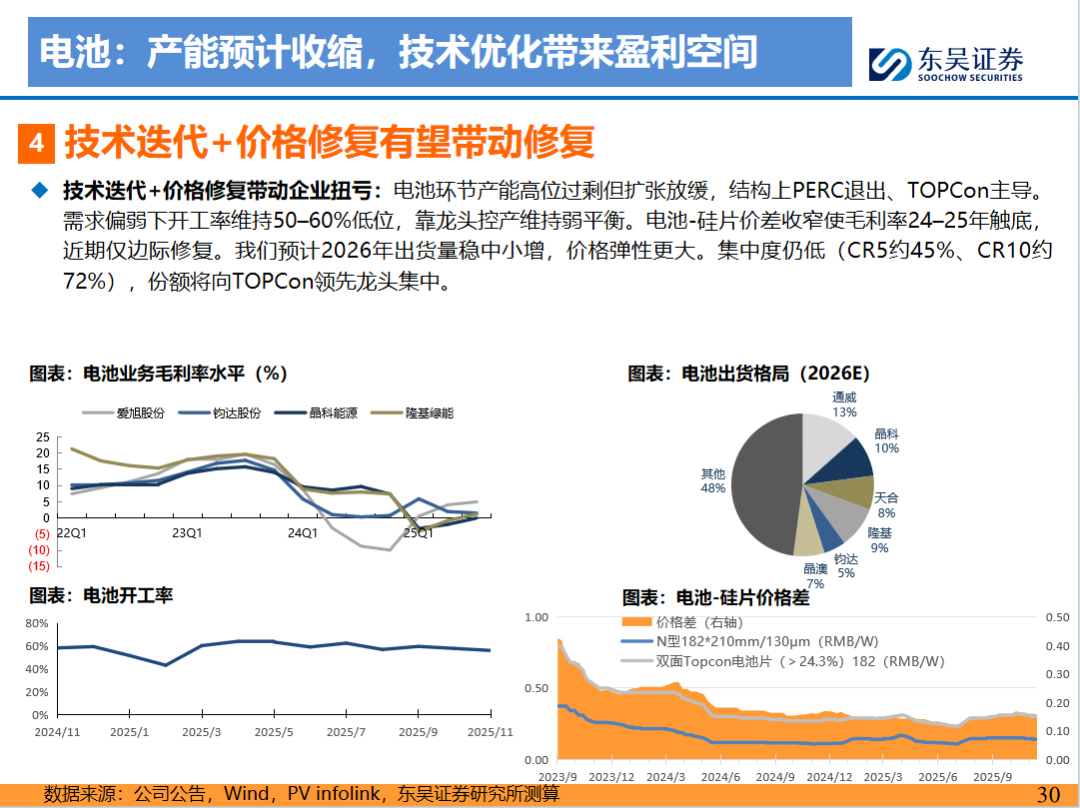

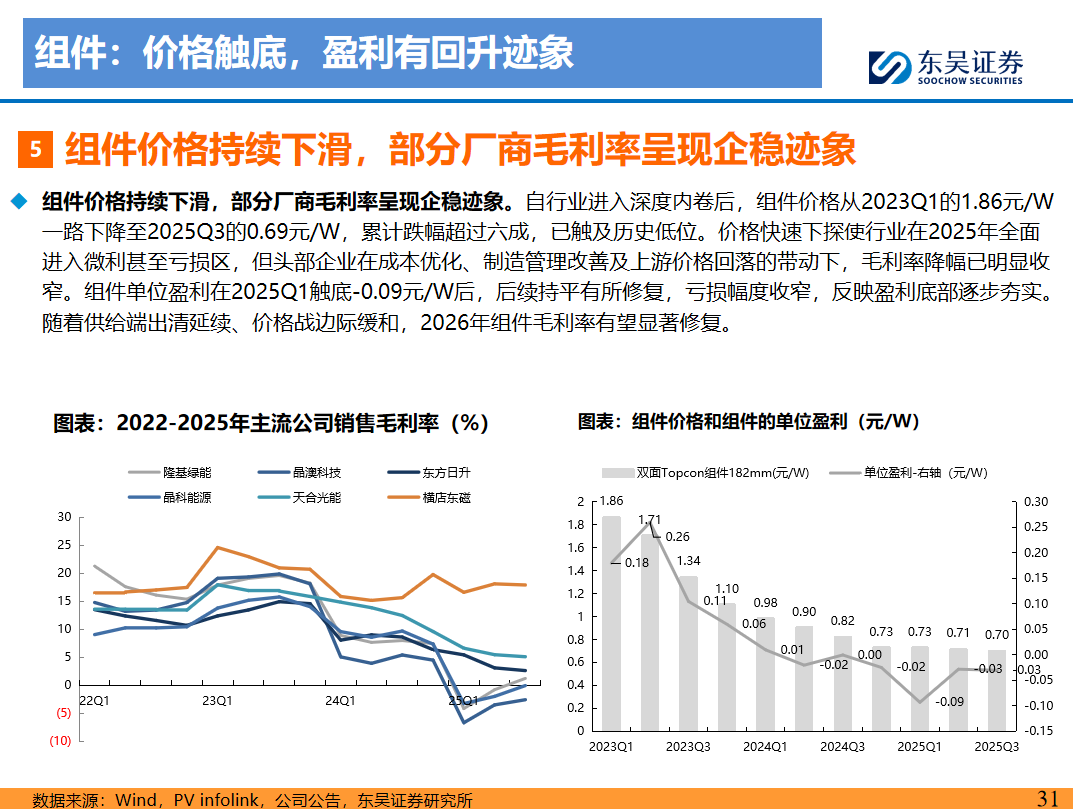

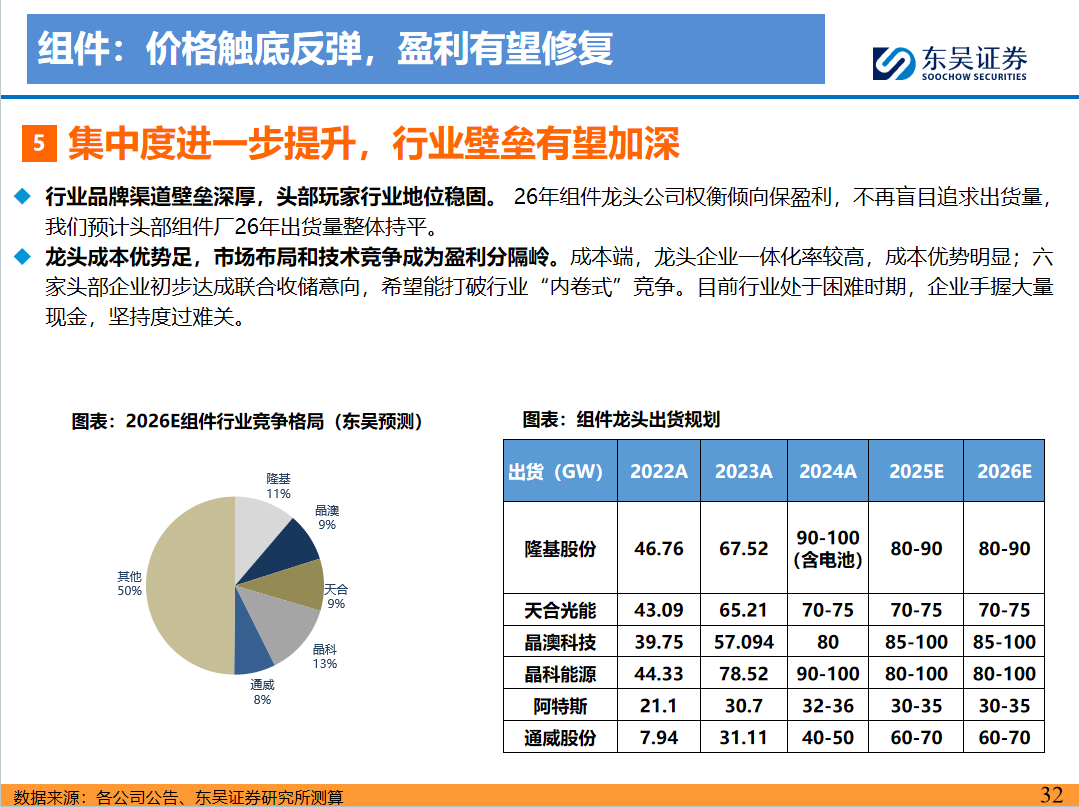

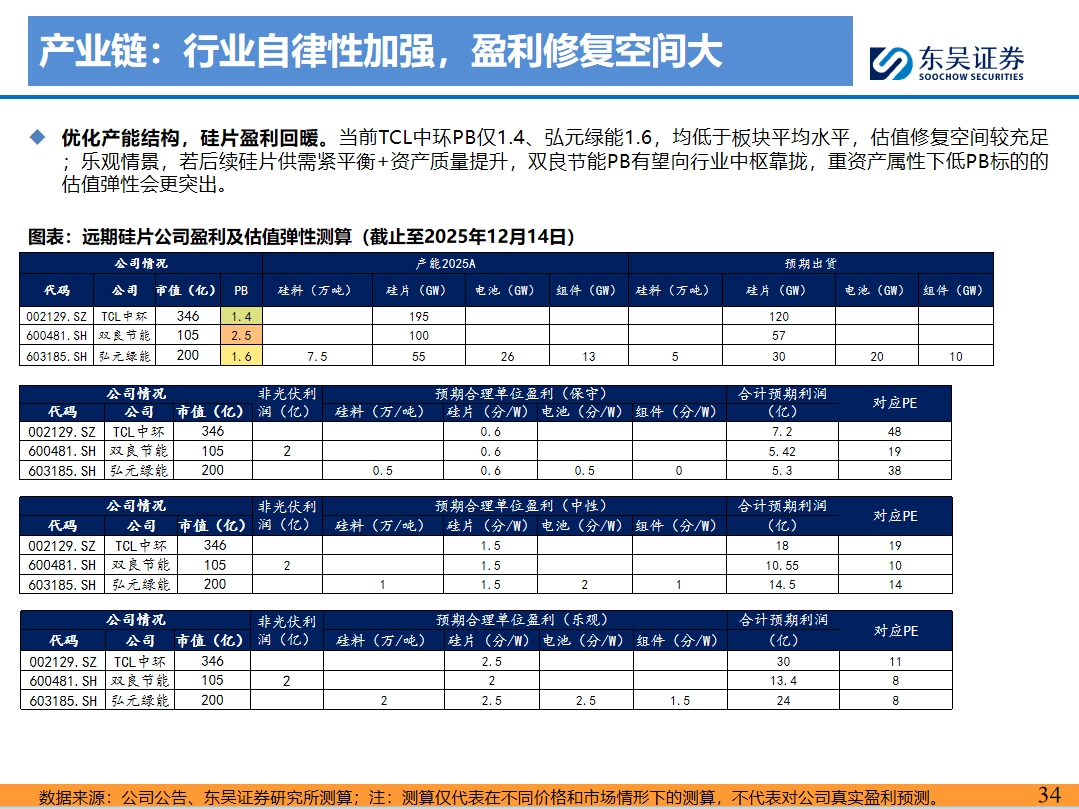

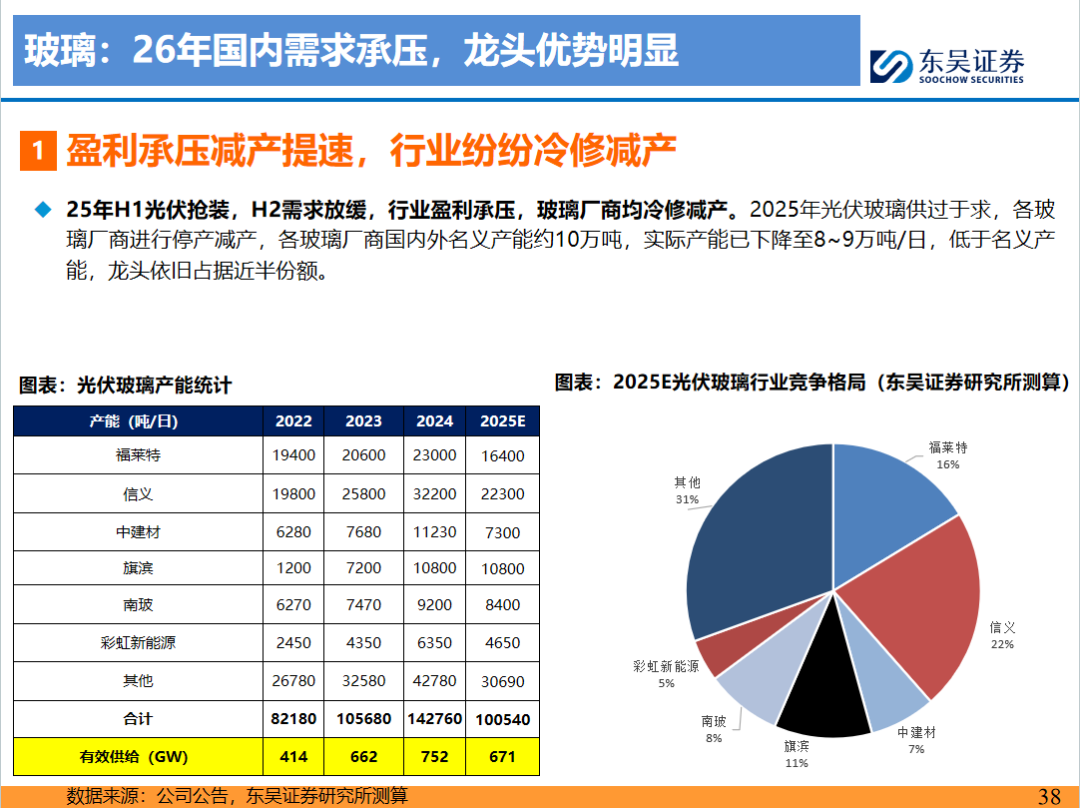

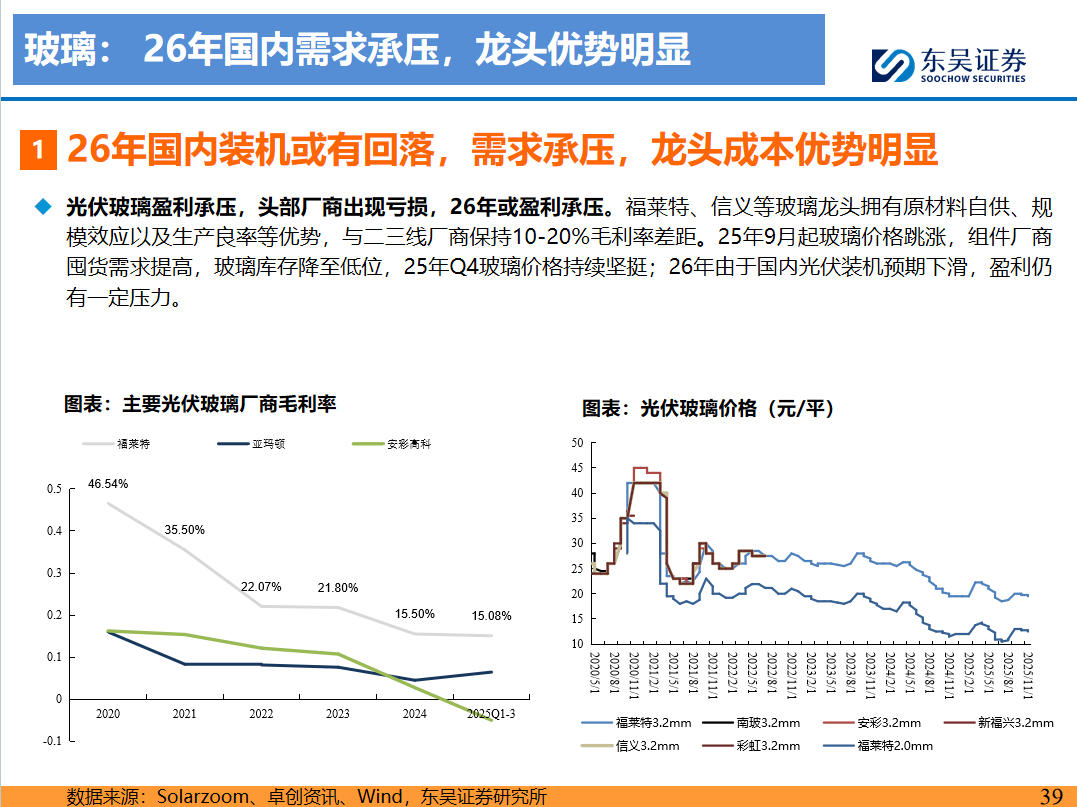

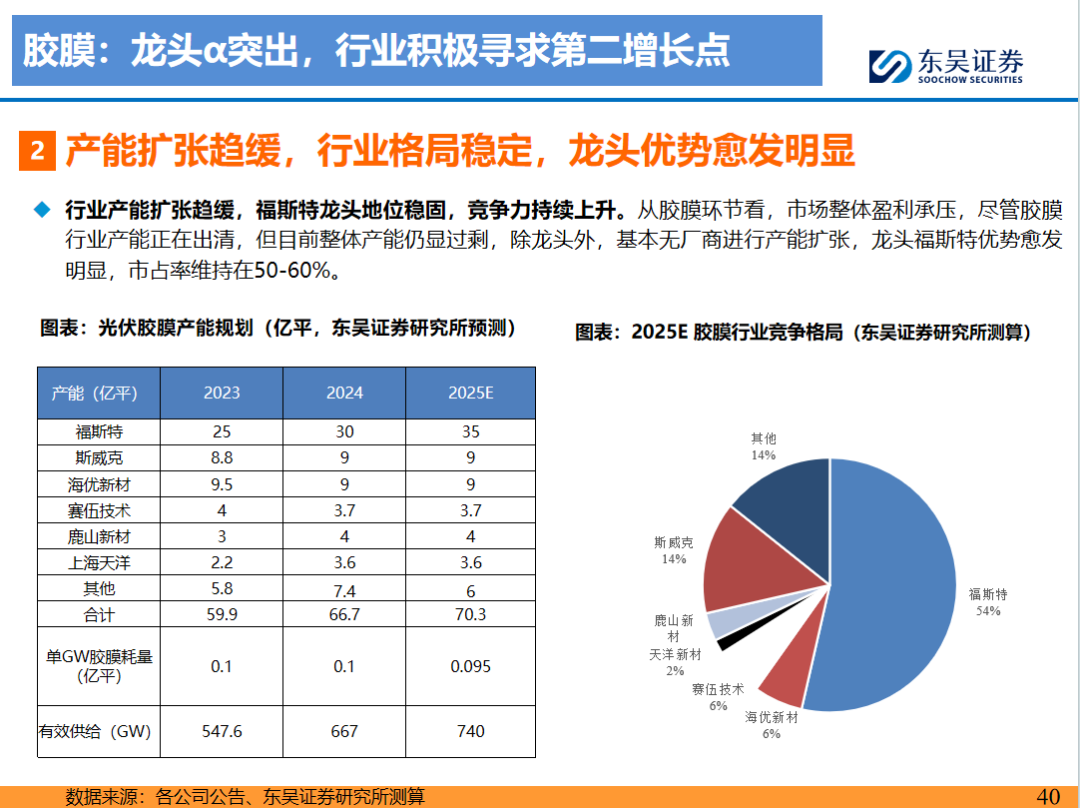

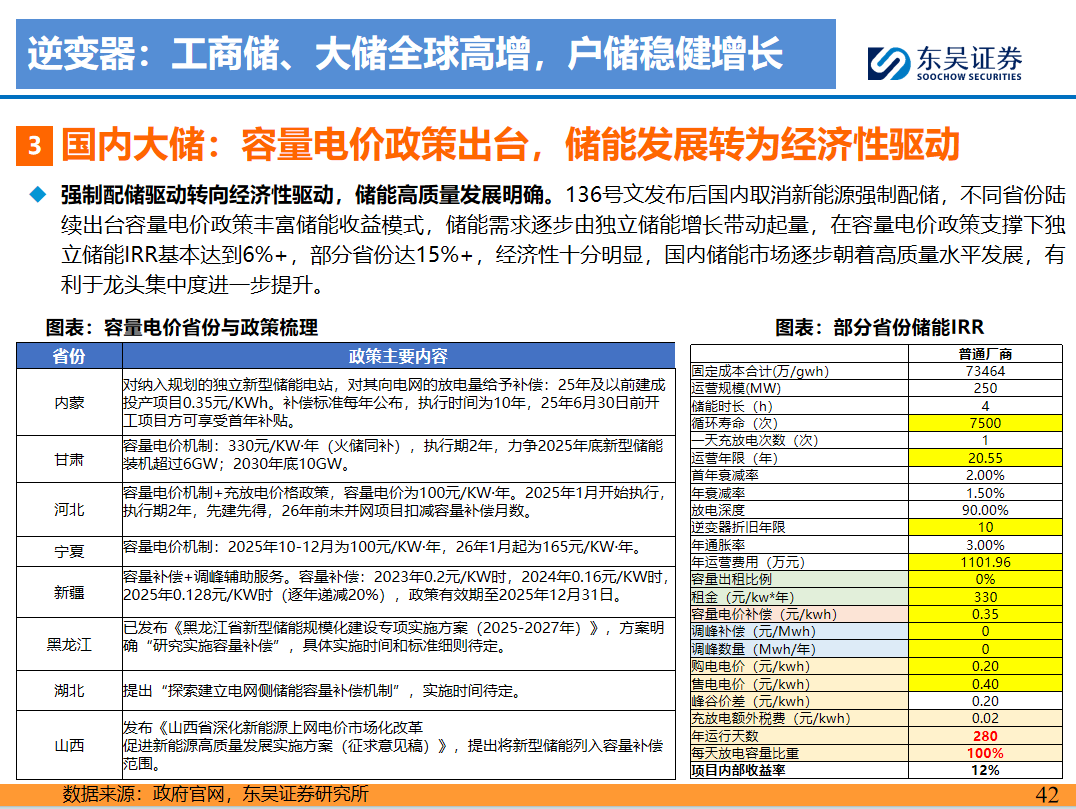

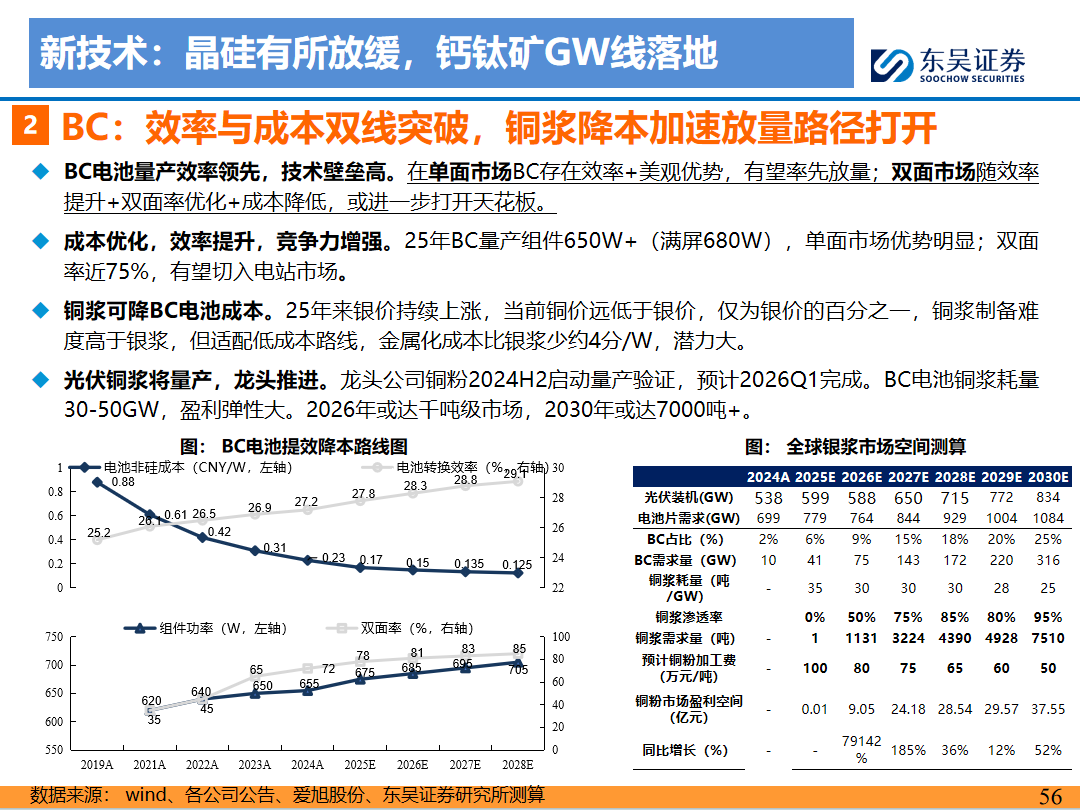

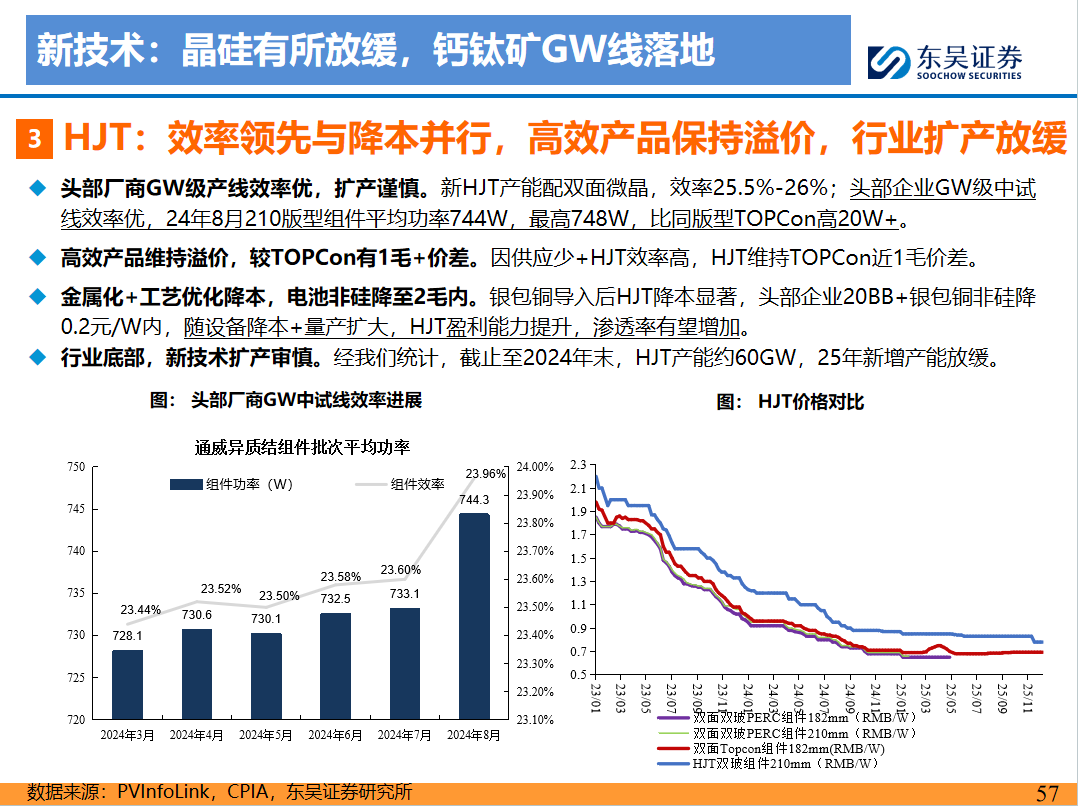

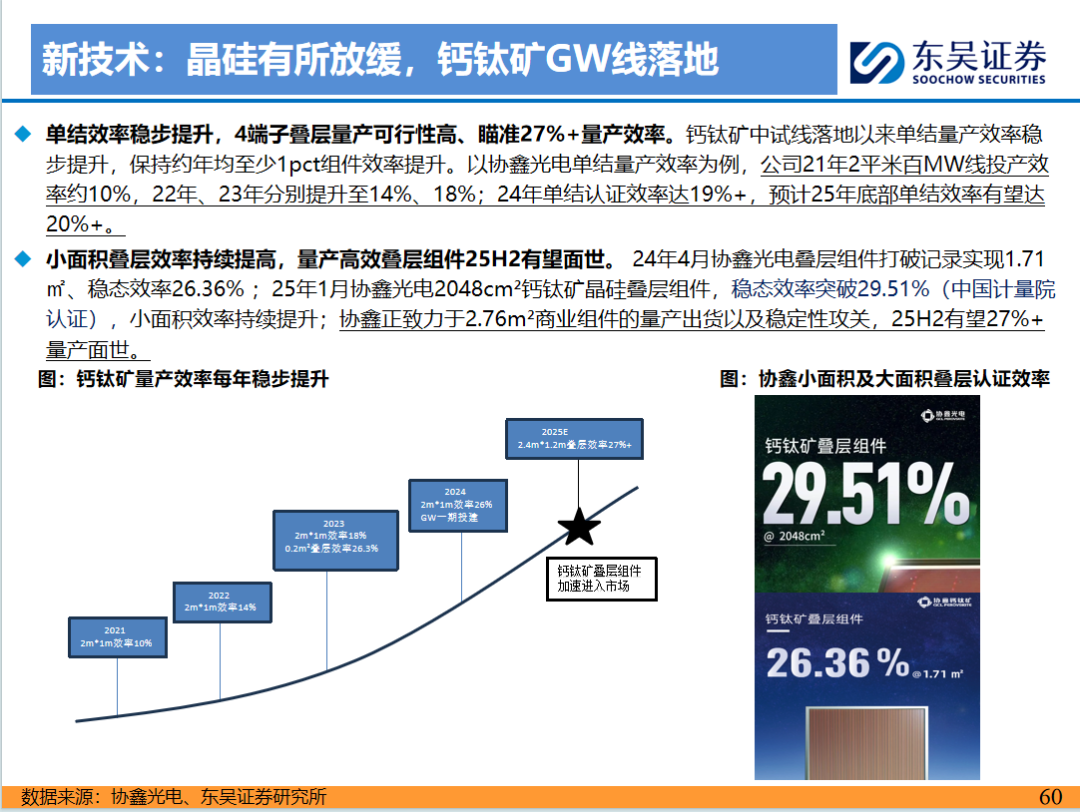

产业链:产能出清加速,价格空间修复;龙头优势显著,逆变器α强化;晶硅有所放缓,钙钛矿GW线落地。硅料:截至25年底硅料行业总产能约300万吨+(对应1500GW),当前开工率已降至37%,硅料价格也回升至50元附近,硅料公司毛利率有回升趋势,26年有望在出清中修复盈利;硅片:硅片行业自25年起进入产能平台期,行业开工率约为50%+,新增投放停滞,供需仍以控产去库维持平衡;组件:组件价格自23年高位起累计跌幅超过六成,但头部企业毛利率降幅已明显收窄,26年有望修复;玻璃:实际产能已下降至8~9万吨/日,头部厂商仍有优势;胶膜:龙头地位稳固,各厂商均拓展第二增长曲线;逆变器:大储、工商储全球高增,户储稳健增长。技术:TOPCon效率持续升级,TOPCon3.0年底量产目标670W;BC已有50GW+产能,整体产能储备充足,有望快速扩张;钙钛矿百MW中试线运行成熟,25/26年多家钙钛矿GW线将逐步投产。

重点推荐:【1】高景气度方向:逆变器及支架(阳光电源、海博思创、德业股份、锦浪科技、艾罗能源、固德威、禾迈股份、上能电气、中信博、盛弘股份、通润装备(维权)、昱能科技、科华数据等);【2】供给侧改革受益、成本优势明显的硅料龙头(通威股份、弘元绿能、关注大全能源、协鑫科技)及渠道优势强的组件龙头(隆基绿能、阿特斯、晶澳科技、晶科能源、天合光能、横店东磁、爱旭股份等)和优势龙头(福斯特、福莱特、钧达股份,关注TCL中环)等;【3】新技术龙头:浆料新技术博迁新材、聚和材料、帝科股份等,钙钛矿关注金晶科技、曼恩斯特、京山轻机、捷佳创伟等。

风险提示:竞争加剧,电网消纳问题限制,光伏政策超预期变化,新增装机量不及预期。

正文

团队介绍

>>>查看更多:股市要闻