2025年12月3日,贵州百灵(维权)的一纸公告,将公司实际控制人姜伟因涉嫌内幕交易、信息披露违法等被立案调查的事实公之于众。公告次日,市场以激烈反应做出评判——公司股价暴跌6.28%,收盘报5.22元,总市值仅72.95亿元,较昔日高峰蒸发超60%。这不仅是一则人事动荡的新闻,更像一记重锤,敲响了市场对这家“苗药第一股”长久以来潜藏危机的警钟。

然而,姜伟的立案调查绝非孤立的突发事件,指向的远不止于实控人个人的合规问题,更是对贵州百灵这艘大船本身结构性风险的全面重估。它揭开了长期被表面增长所掩盖的真相:公司正深陷内部治理失序与外部市场剧变的双重围困。盈利能力的系统性坍塌、核心增长引擎的熄火、紧绷的现金流与沉重的债务压力,这些累积的病症,正共同将这家昔日的“苗药第一股”,推向一个决定命运的转型十字路口。

治理危机下的失控与失衡

实际控制人被立案调查,往往是一家公司治理风险的集中暴露。对于贵州百灵而言,姜伟事件像一面镜子,照见了其内部可能存在的更深层次问题。

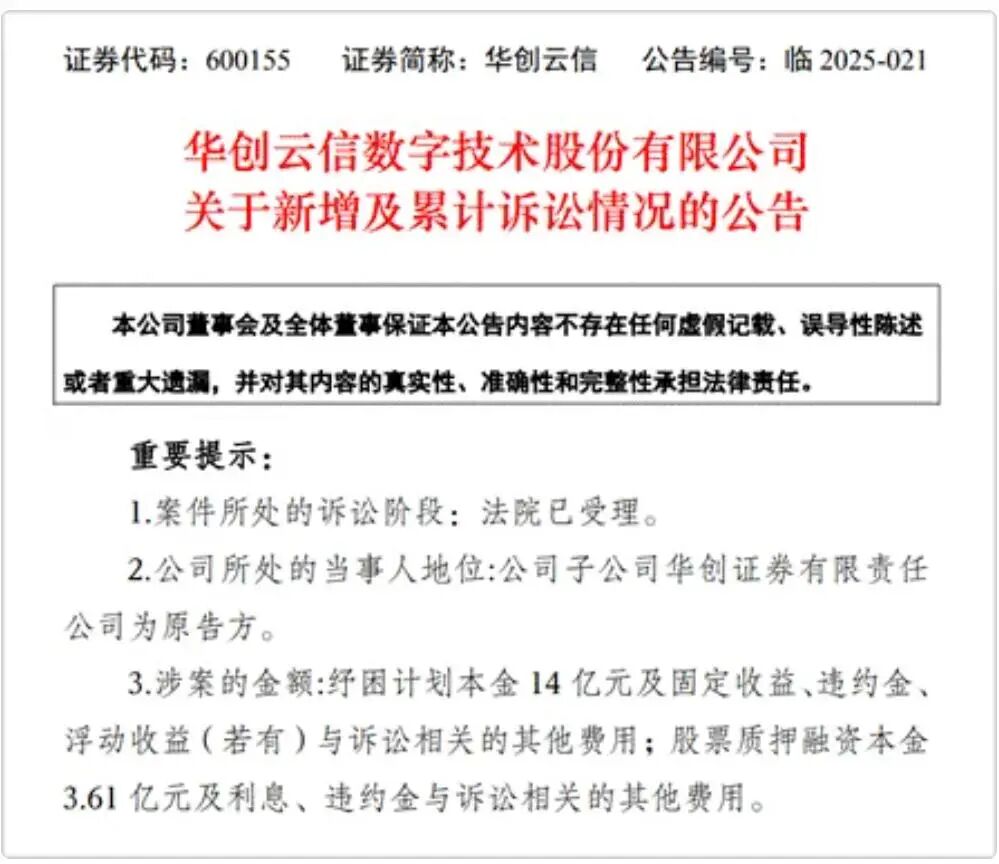

早在2025年8月,危机已有预兆。总部同处贵州的华创证券,因纾困计划及股票质押纠纷,将姜伟及其一致行动人告上法庭,追讨资金规模高达17.61亿元。这场巨额诉讼,揭示了控股股东层面可能存在的巨大资金压力与合规隐患。当实控人的个人财务困境与公司治理深度捆绑,上市公司的独立性与稳定性便难免受到冲击,投资者信心也随之动摇。

这种内部隐患,在公司的经营模式上体现得淋漓尽致。翻阅贵州百灵近年财报,“重营销、轻研发”的失衡痼疾触目惊心。2022年,公司销售费用高达12.38亿元,而同期研发投入仅约为1.24亿元,销售费用是研发的近10倍。这种悬殊差距在2024年进一步拉大:营销投入维持14.19亿元高位,研发投入却同比锐减26.79%至6098.83万元,占营收比例跌至1.59%,远低于行业创新领军企业的投入水平。

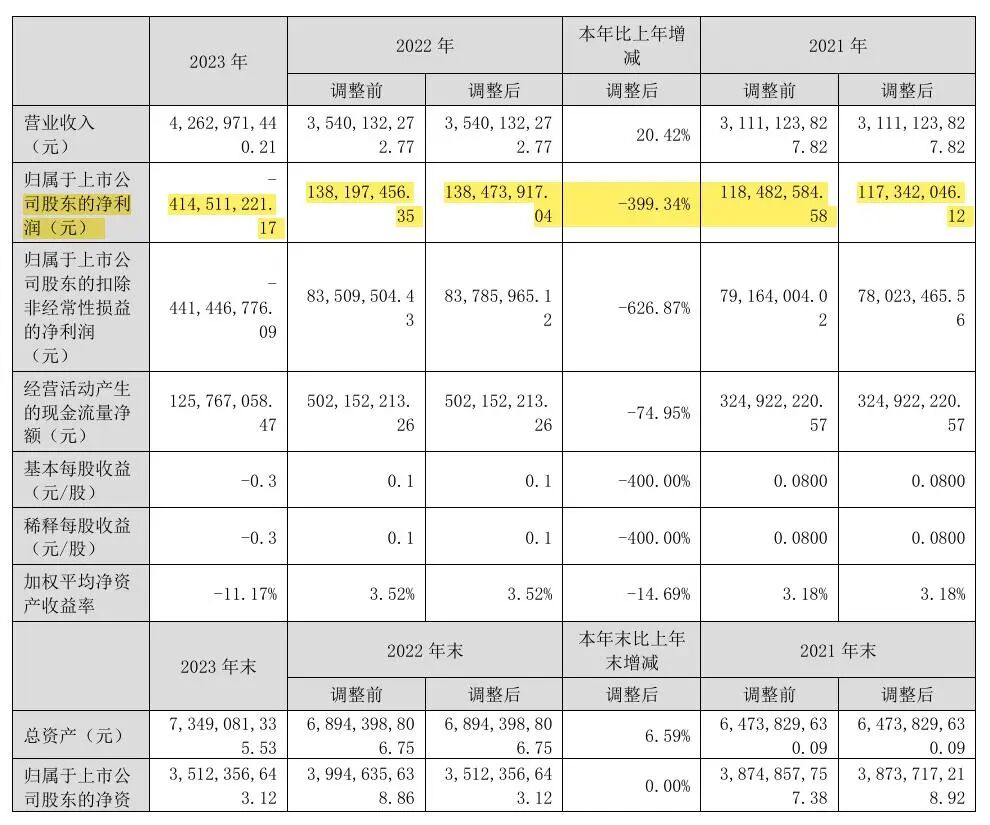

(主要财务数据截图:贵州百灵2023年度报告)

(主要财务数据截图:贵州百灵2023年度报告)畸高的销售费用并未换来市场的忠诚,反而随着行业监管趋严(如“治贿”行动常态化)和市场竞争白热化,其效用急剧递减。当营收增长乏力时,巨额的销售费用便从扩张利器变成了利润的“吞噬兽”。与之相伴的,是公司盈利能力的断崖式下滑。2018年至2022年,营收从31.37亿缓慢增至39.44亿,净利润却从5.63亿暴跌至1.38亿,跌幅超过80%。2023年,矛盾总爆发,公司录得上市以来首次亏损,归母净利润为-4.15亿元。到2025年颓势未改,前三季度营收21.02亿元,同比降24.28%,归属净利润0.57亿元,同比滑35.60%。

主业“生命线”的萎缩与失守

如果说内部治理是“病根”,那么主营业务的结构性危机则是发作于表面的“重症”。贵州百灵超过80%的营收倚重于中成药产品,而这根“生命线”正岌岌可危。

2025年上半年,公司中成药产品线收入同比骤降37.07%。被视为公司支柱的三大单品——咳速停糖浆、小儿柴桂退热颗粒和银丹心脑通软胶囊,同时遭遇“天花板”与“地板”的双向挤压。

一方面,是市场的“天花板”。在呼吸道疾病与心脑血管用药这两个核心战场,竞争已呈红海之势。众多中药、化药乃至生物药企业不断推出新品,国家集采政策持续深化,使得传统普药的价格和市场份额承受巨大压力。贵州百灵的这些老牌产品,其市场地位和增长空间受到严峻挑战。另一方面,是需求的“地板”。随着健康观念变化、诊疗方案更新以及部分中药注射剂等政策的调整,部分传统中成药的市场需求本身也在发生变化或出现萎缩。

公司未能及时培育出能接棒增长的新产品。研发投入的长期不足,导致其在中药创新药、经典名方二次开发等前沿领域布局迟缓,产品管线青黄不接。当老产品增长乏力时,没有新的增长引擎能顶上来,业务衰退便成定局。

紧绷的现金流与债务“高压线”

经营失血的同时,贵州百灵的财务状况也拉响了警报。其债务问题并非一日之寒,结构性问题尤为突出。

2018年至2023年,公司资产负债率从38.6%攀升至54.7%。更令人担忧的是债务结构:2023年末,短期借款激增至14.36亿元,而同期货币资金仅4.18亿元,“短债长用”的期限错配问题显著,短期偿债压力巨大。尽管2024年通过偿还部分短期借款,使负债总额和资产负债率有所下降,但流动负债占总负债比例仍高达94.14%,流动比率低于1,意味着短期偿债压力依然如影随形。

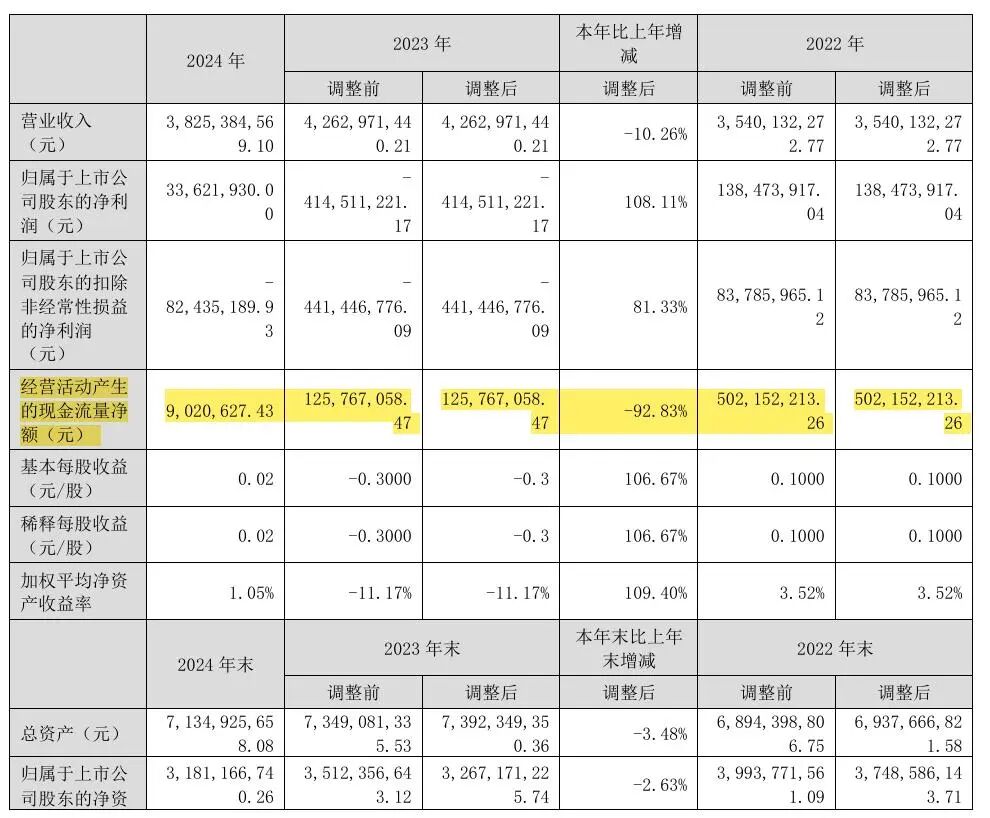

此外,公司的营运资金被大量沉淀。数据显示,截至2023年末,应收账款高达12.55亿元,存货达9.87亿元,两者合计占用资金超22亿元。高企的应收账款不仅增加了坏账风险,也严重拖累了资金周转效率,使得本已紧张的现金流雪上加霜。最直接的体现就是,2022年以来,贵州百灵经营现金净流入连续大幅下滑,从2022年的5.02亿元暴跌至902万元,降幅高达98.2%。在主营业务造血能力衰退的背景下,偿债本息、维持运营均需大量现金,公司面临的流动性风险不容小觑。

刮骨疗毒与战略重生

从昔日的苗药龙头到如今的内外交困,贵州百灵的困境是多方面、深层次问题的集中体现。它不仅仅是一家公司的个案,也为众多依赖单一传统产品、治理结构存在隐患、战略转型缓慢的医药企业敲响了警钟。

当前,贵州百灵首要任务是应对迫在眉睫的治理危机与信任危机。如何确保在实控人被调查期间公司管理团队的稳定与决策的独立透明,如何妥善处理与华创证券的巨额诉讼以稳定债权人及市场情绪,是关乎生存的当务之急。

中长期来看,“刮骨疗毒”式的战略调整已不可避免。这至少包括三个方面:一是重塑研发驱动。必须彻底扭转“重营销、轻研发”的模式,实质性、持续性地加大研发投入,聚焦具有临床价值和市场潜力的创新中药、大健康产品,构建有梯队的产品管线。二是优化资产与效率。亟须加强应收账款和存货管理,提升资金周转效率,释放被占用的营运资金,改善现金流状况。三是审慎财务结构。在“活下去”的前提下,逐步优化债务结构,降低短期负债占比和财务杠杆,为未来的发展储备财务安全空间。

资本市场用脚投票,股价的持续低迷与市值的巨额蒸发,反映了投资者对其当前状况和未来前景的深度担忧。贵州百灵能否在风暴中稳住航向,以壮士断腕的决心推动深层次改革,修复盈利能力,重建市场信心,将决定这家老牌药企是走向沉沦,还是能够穿越周期,实现艰难的战略重生。

针对高管内幕交易、诉讼纠纷以及经营业绩等相关问题,发现网向贵州百灵发送调研求证函,截至发稿,贵州百灵未就相关问题给予合理解释。

(财经研究员:罗雪峰 周子章)

>>>查看更多:股市要闻