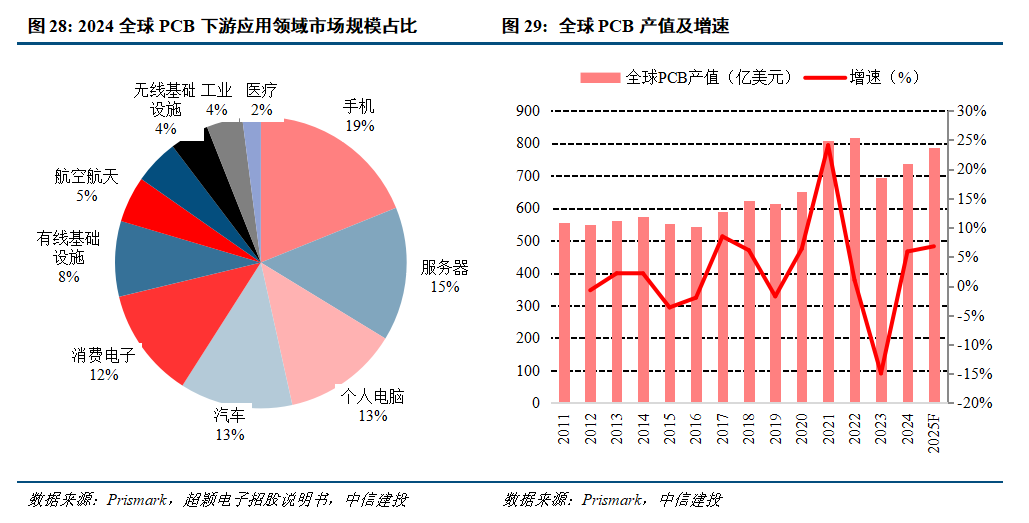

受益AI推动,全球PCB行业迎来新一轮上行周期。2024年以来,受益于AI推动的交换机、服务器等算力基建爆发式增长,智能手机、PC的新一轮AI创新周期,以及汽车电动化/智能化落地带来的量价齐升,HDI、层数较高的多层板等高端品需求快速增长,PCB行业景气度持续上行,根据Prismark数据,2024年全球PCB产值恢复增长,产值达到735.65亿美元,同比增长5.8%。

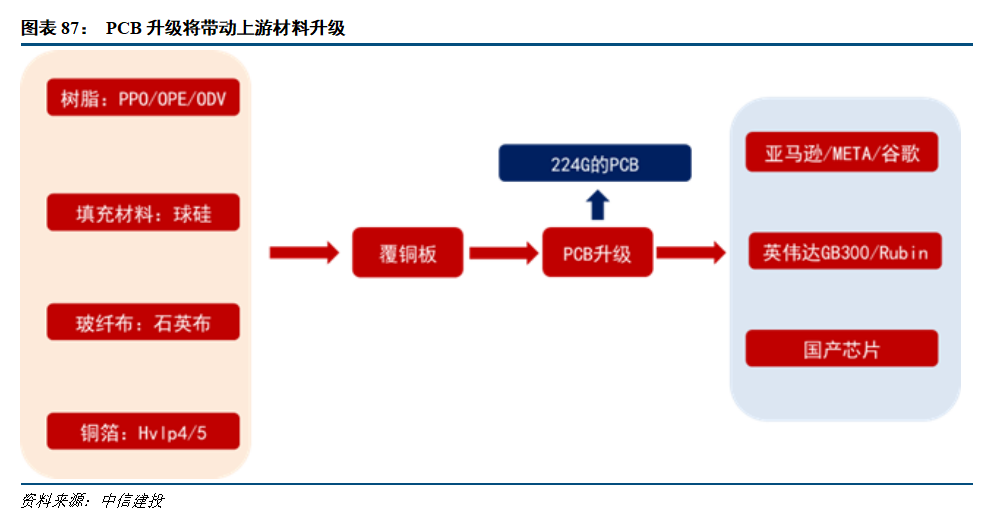

随着正交背板需求、Cowop工艺升级,未来PCB将更加类似于半导体,价值量将稳步提升。其次,亚马逊、META、谷歌等自研芯片设计能力弱于英伟达,因此对PCB等材料要求更高,价值量更有弹性。随着短距离数据传输要求不断提高,PCB持续升级,并带动产业链上游升级,覆铜板从M6/M7升级到M8/M9。伴随国内PCB公司在全球份额持续提升,并带动上游产业链国产化,从覆铜板出发,并带动上游高端树脂、玻纤布、铜箔等国内份额进一步提升。

中信建投电子、人工智能、机械团队推出【PCB产业链2026年投资展望】系列研究:

01 云厂资本开支高增,PCB厂商积极扩产

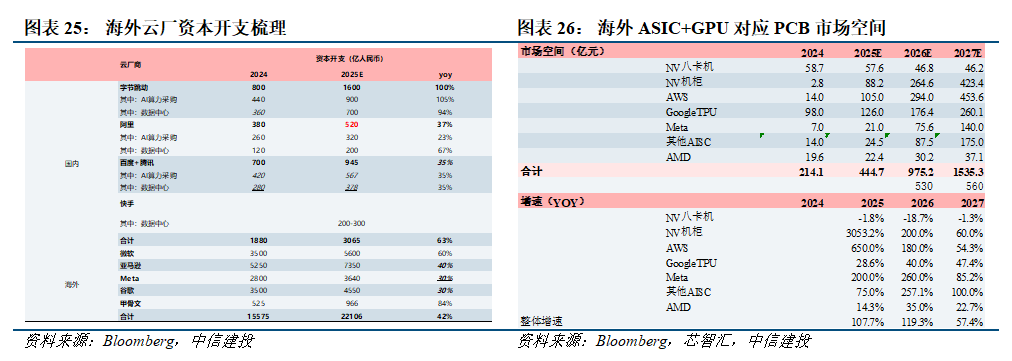

云厂商资本开支持续上修,拉动AI服务器、存储设备、网络设备采购。AI服务器、网络设备、存储设备拉动主板、交换板、存储卡、电源板等PCB需求,常规消费电子产品中PCB成本占整体成本5-8%。根据我们谨慎测算,2025年GPU+ASIC服务器对应PCB市场空间超400亿,2026年对应市场空间超900亿,增速已经翻倍。

高阶产能供不应求,中国企业积极扩产,但供需瓶颈难短期缓解。

回顾过去,PCB产业也符合产业链转移趋势,也即是从日韩、台湾逐渐转移至中国大陆,当前中国大陆PCB行业产值占全球50%以上,也形成了渤海湾、珠三角、长三角等产业集群。我们认为,PCB行业转移至中国大陆,主要因中国大陆有几个明显的优势:

成本管理优势。a) 大陆厂商凭借自身在原材料与人工成本上的优势,能以相比其他地区厂商更低的价格来获取竞争优势。例如,海外材料成本更高,且难以更换原材料供应商。b) 内资的经营管理效率水平显著高于外资厂商。

环保标准优势。在欧美日韩地区,政府对PCB厂商的环保要求高于国内,欧美日韩厂商投资新项目的速度受限。

产业链配套优势:中国作为全球最大的消费电子产品市场,上游供给端能配套不断增长的生产需求。大陆企业成本控制和服务能力更强,响应速度更快。

此轮AI PCB大周期,中国大陆企业会逐渐从原来普通类PCB切入高阶PCB(高多层、HDI)的产品供应,以胜宏科技、生益电子、景旺电子、深南电路为代表的陆资板厂已经在海外算力龙头或云厂商处大批量供货,未来份额仍有望提升。此外,需求确定背景下,PCB企业原先的扩产规划也在有序落地,根据我们不完全统计,企业海外建厂投资合计超过20亿美金,大陆建厂资金超300亿。

我们认为,PCB企业扩产不是简单进行资本开支,建设厂房,购买设备即可完成,涉及到供应链配套、环评、综合成本等多方面因素。尽管现阶段PCB企业均在大力投建产能,但从投建产能到真实产能中间需要经历工厂审核、产品认证、良率爬坡等系列过程,后续AI用PCB产品工艺制程复杂程度仍在不断提高,产能无法井喷式释放,因此,PCB产能的供需格局并不会在短期内发生逆转,无需过度担心。

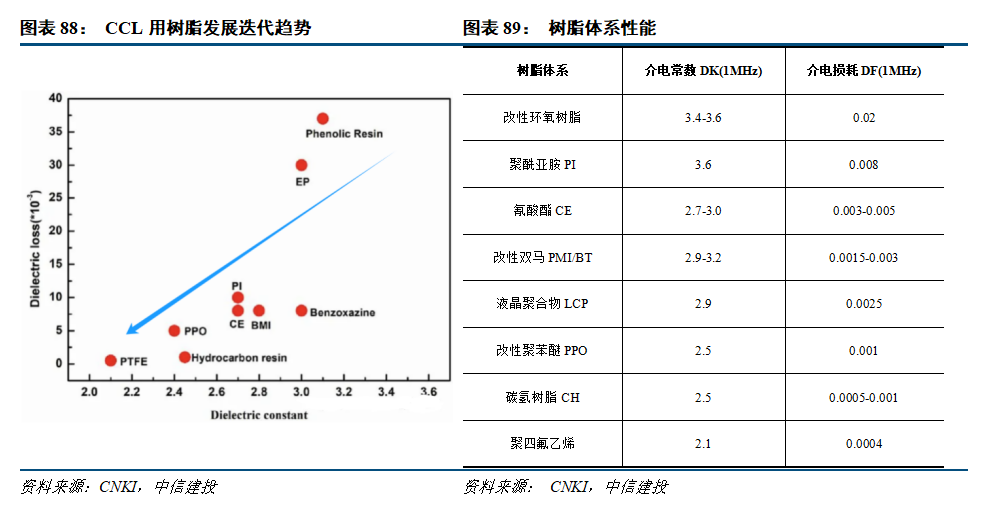

PCB材料全面升级,高速覆铜板材料拉动低介电玻璃布/石英布、低粗糙度铜箔与高性能树脂需求。

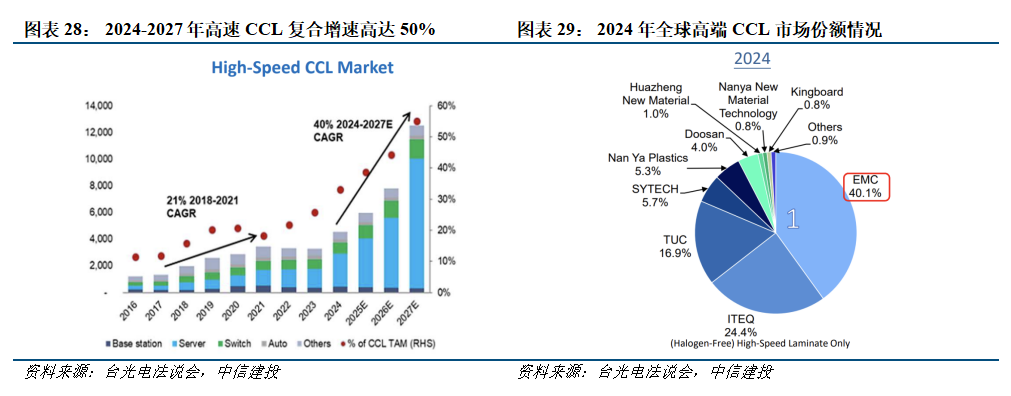

AI服务器及高速交换机推动高阶CCL市场快速成长,M9方案即将落地。从需求端看,根据台光电法说会数据,2024-2027年全球CCL市场复合增速为18%,其中高端CCL市场增速高达40%;而在高端CCL市场中,主要增量来自AI服务器领域,高速交换机领域。供给格局侧,根据台光电法说会报告,2023年全球高速CCL市场中,台系厂占主导,市场份额依次为台光28%、联茂19%、台燿16%、松下11%、南亚塑胶5%、生益科技4%、建滔4%、斗山4%。2024年台光电份额继续提升至40%,生益科技提升至5.7%。随着对电性能要求越来越高,覆铜板规格从传统M2逐渐升级至M8,M8现阶段已经在NV体系服务器、海外AI服务器以及各类800G高速交换机上广泛应用,随着信号传输速率的进一步升级,下一代服务器的方案中会逐渐使用M9材料方案,从电学原理角度,高频高速覆铜板对电性能要求更严苛,其自身性能的提升,需要前端的树脂材料、玻纤、铜箔共同迭代。

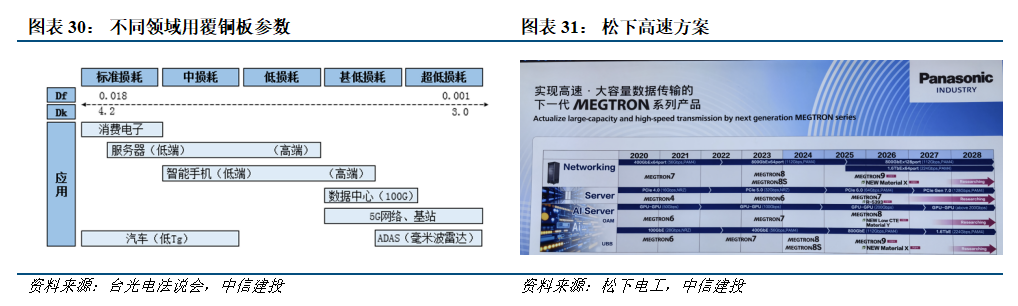

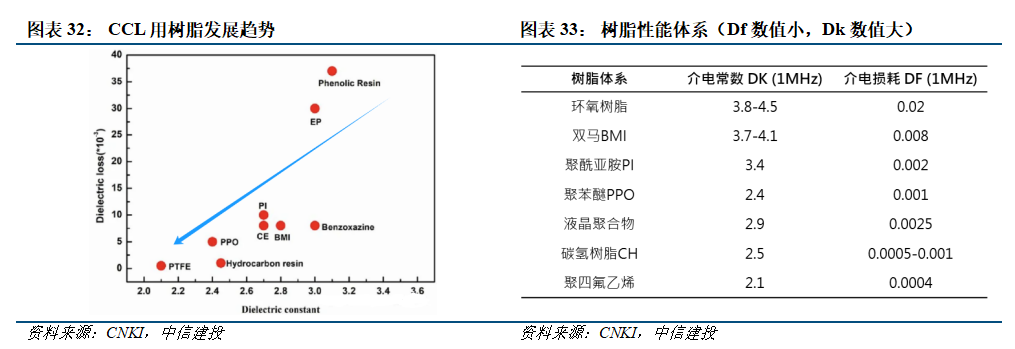

树脂体系逐渐向碳氢、PTFE体系迭代。使用低介电常数和低损耗的基体树脂材料,有利于减小高频化和高速化的信号传输波动及损耗,是提升覆铜板性能的主要方法。PPO因其本身内部结构上的优势,具有很多优异的性能,如较高的Tg、优异的机械性能、抗冲击性、低温性和电气绝缘性等,在PCB中得到了广泛的应用,而目前M6+覆铜板主要树脂为PPO。在M6、M7、M7N级CCL领域,PPO、PI等树脂、改性BMI的Df值满足要求;在M8级CCL领域,PPO等树脂的Df值满足要求;在M9级及以上CCL领域,Df值要求在0.001以内,树脂材料或向碳氢、PTFE体系迭代。

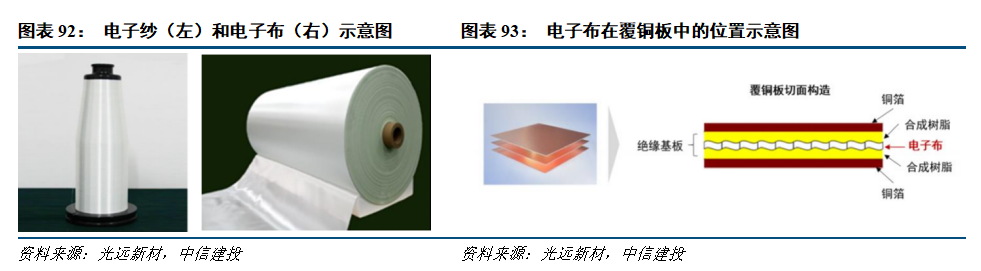

电子玻纤布是覆铜板的基础材料。电子级玻璃纤维布由电子级玻璃纤维纱织造而成,可提供双向(或多向)增强效果,属于重要的基础性材料。电子布具有高强度、高耐热性、耐化性佳、耐燃性佳、电气特性佳及尺寸安定性佳等优点,起绝缘、增强、抗胀缩、支撑等作用,使印刷电路板具备优异的电气特性及机械强度等性能。

AI等新应用驱动电子布性能升级,低介电特种玻纤布需求爆发。(1)介电性能——高频高速传输:玻纤是高频高速PCB覆铜板的关键决定性原材料之一。介质损耗(Dielectric Loss)主要由以下材料参数决定:介电常数(Dk)、介电损耗因子(Df)、表面平整度,电子布的介电性能和结构直接影响损耗带宽与稳定性。(2)从国外主要低Dk 玻纤布生产厂商的LD布的Df 相对下降率看:Low-Dk布与常规E布相比,Low-Dk布比E布的Dk 与Df 分别下降了28.8%(Dk)、47.0%(Df)。

铜箔:高速场景下低Rz值的超低轮廓铜箔需求激增。低轮廓铜箔包括反转铜箔(RTF)及铜箔粗化面上进行了低轮廓处理的各种不同程度的低轮廓铜箔(VLP、HVLP系列)。为了追求高频高速电路具有更好信号完整性(Signal Integrity,缩写SI),覆铜板要在高频下实现更低的信号传输损耗性能。这需要覆铜板、多层PCB在制造中所采用的导体材料——铜箔,具有低轮廓度的特性,即覆铜板制造中采用铜箔是低Rz等品种。铜箔制造厂商通过改变、控制铜箔表面处理工艺,来控制铜箔的一侧面或两侧面的表面粗糙度。目前,常规RTF和高级别的RTF,主要应用于中损耗和低损耗类覆铜板中,HVLP(业界中也称为HVLP1)和HVLP2铜箔用于极低损耗和超低损耗的覆铜板,目前M8\M9覆铜板材料的快速渗透,已经用到了HVLP3/4/5级别的铜箔。大陆企业花园铜箔、德福科技、铜冠铜箔、隆扬电子等在低粗糙度铜箔领域均有不同程度的进展。

PCB窄线宽线距趋势明显,mSAP工艺应用场景渐宽,可剥离铜箔需求可期。mSAP之所以比传统减成法精细,是因为它初始的铜层极薄,所以后续蚀刻时的侧蚀影响也极小。但相比SAP,它多了一个“蚀刻掉多余薄铜”的步骤,无论铜层多薄,蚀刻总会带来一点点边缘的损耗,这使得它在极限精细度上可能略逊于纯粹的SAP。

mSAP(Modified Semi-Addictive Process) 改良型半加成工艺:将绝缘基材上的电解铜箔极薄化后,在其表面涂布光刻胶,经过曝光显影,露出导电图案,在其表面进行镀铜制程,后刻蚀其他在表面上的极薄电解铜箔,最小线宽可以做到30um以下,是类载板(SLP)当中的明星制程。

超薄可剥铜通常是在具有一定厚度的载体箔上采用电沉积的方式形成几微米的铜箔层,其关键在于如何解决载体箔与超薄铜箔剥离的问题,由于超薄铜箔的力学性能较差,制作时不易完整从阴极辊上剥离下来,采用传统的工艺方法难以生产,而且在运输过程中易出现引起卷曲、褶皱或撕裂等问题,影响到铜箔后续的使用。日本企业舍弃常规的铜箔制作工艺,发明了超薄载体铜箔的制作技术,采用具有一定厚度的金属箔作为阴极,同时起着载体支撑的作用,并在其表面电沉积超薄铜箔,然后将沉积的超薄铜箔连同载体铜箔和基板材料一起热压,再采用化学蚀刻或者机械剥离方式去除载体铜箔。

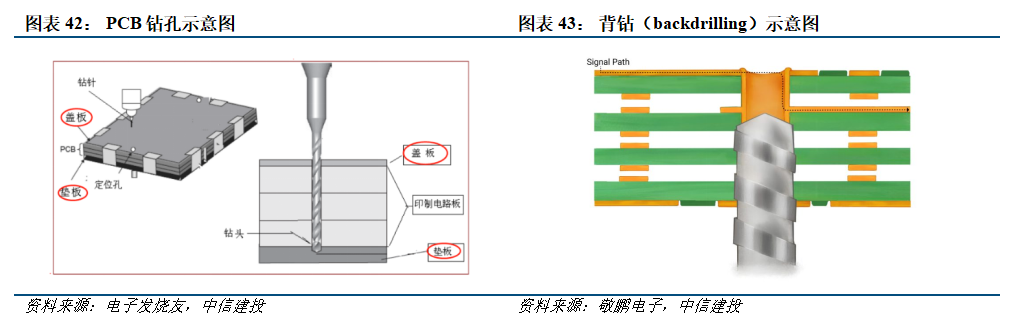

PCB钻针:PCB总量逻辑外,窄线宽趋势+M9材料升级仍具有量价齐升逻辑。

PCB钻针主要用于PCB生产制程中打通孔工序,所有通孔板制作工艺均需要使用钻针,HDI的内层通孔工艺也需要用到钻针,是典型的的PCB生产耗材。从量上看,除了PCB自身市场的扩容,钻针还有其更为独特的量级逻辑,从量上看,PCB线宽线距持续收窄,单平米PCB的孔数会变多,由于单枚钻针可使用的寿命有限,因此单平米PCB孔数的增加会显著提升钻针用量,其次因为AI产品用的PCB对于信号低损耗要求更高,对孔壁的形貌要求更高,通常会用到分段钻孔的工序,单针可钻孔数量下降;价格逻辑:AI PCB会用到涂层钻针,PVD和TAC涂层针的价格会比传统白针高20-30%,部分甚至会高40-50%。此外,未来覆铜板升级到M9规格,内部用到的石英布本身硬度非常高,需要用到更为特殊的钻针,钻针整体ASP仍然会抬升,此外,单针的寿命缩短后,进一步拉动单平米PCB的用量。因此,钻针环节具有典型的量价双升的逻辑,且受益于覆铜板升级。

从行业格局来看,全球PCB钻针较大企业有四家,分别为鼎泰高科、中钨高新(金洲机电)、日本佑能,台湾尖点。其中,鼎泰高科市占率排名第一,客户几乎覆盖大陆所有的PCB企业。我们认为,PCB行业市场份额进一步向中国大陆集中,大陆PCB钻针企业如鼎泰高科、中钨高新等将依托客户份额提升继续稳固龙头地位,未来产能释放节奏占优的企业将更为受益。

总结而言,我们认为此轮PCB大周期仍在上行,PCB全产业链均将受益,但需要持续跟踪终端厂商在自身服务器、高速交换机的设计逻辑,观察PCB价值量的变化。PCB板厂侧可以持续跟踪各家板厂扩产进度;原材料覆铜板环节关注传统覆铜板涨价、高速CCL在海外客户进展;上游环节关注覆铜板升级带来的纤维布、铜箔、树脂同步升级的机会,以及钻针独特的量价齐升逻辑。

风险提示:

1、未来中美贸易摩擦可能进一步加剧,存在美国政府将继续加征关税、设置进口限制条件或其他贸易壁垒风险;

2、AI上游基础设施投入了大量资金做研发和建设,端侧尚未有杀手级应用和刚性需求出现,存在AI应用不及预期风险;

3、宏观环境的不利因素将可能使得全球经济增速放缓,居民收入、购买力及消费意愿将受到影响,存在下游需求不及预期风险;

4、大宗商品价格仍未企稳,不排除继续上涨的可能,存在原材料成本提高的风险;

5、全球政治局势复杂,主要经济体争端激化,国际贸易环境不确定性增大,可能使得全球经济增速放缓,从而影响市场需求结构,存在国际政治经济形势风险。

报告来源

证券研究报告名称:《2026年度投资策略报告:云侧AI趋势正盛,端侧AI方兴未艾》

对外发布时间:2025年11月9日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

刘双锋 SAC 编号:S1440520070002

SFC 编号:BNU539

庞佳军 SAC 编号:S1440524110001

孙芳芳 SAC 编号:S1440520060001

章合坤 SAC 编号:S1440522050001

王定润 SAC 编号:S1440524060005

何昱灵 SAC 编号:S1440524080001

郭彦辉 SAC 编号:S1440520070009

赵子鹏 SAC 编号:S1440523080001

梁艺 SAC 编号:S1440525080006

02 国内PCB公司全球份额持续提升,带动上游产业链国产化

随着正交背板需求、Cowop工艺升级,未来PCB将更加类似于半导体,价值量将稳步提升。其次,亚马逊、META、谷歌等自研芯片设计能力弱于英伟达,因此对PCB等材料要求更高,价值量更有弹性。随着短距离数据传输要求不断提高,PCB持续升级,并带动产业链上游升级,覆铜板从M6/M7升级到M8/M9。伴随国内PCB公司在全球份额持续提升,并带动上游产业链国产化,从覆铜板出发,并带动上游高端树脂、玻纤布、铜箔等国内份额进一步提升。

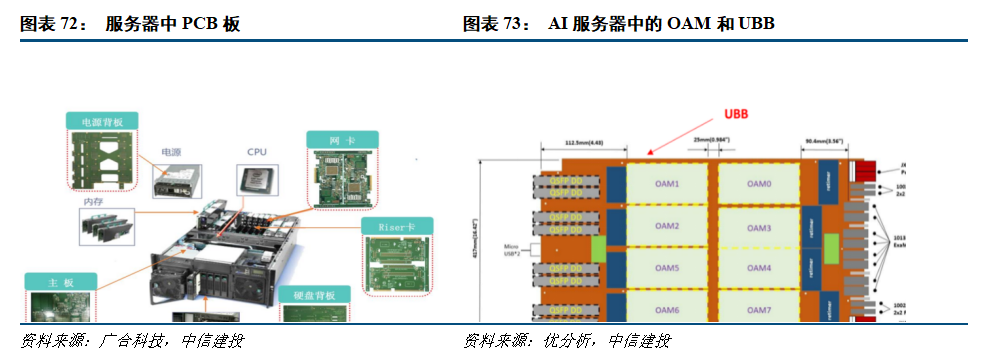

服务器平台持续升级带来CCL材料等级提升及PCB层数增加。根据Prismark数据,PCIe3.0总线标准下,信号传输速率为8Gbps,服务器主板PCB为8-12层,相对应的CCL材料Df值在0.014-0.02之间,属于中损耗等级;PCIe4.0总线16Gbps的传输速率,PCB层数需要提高到12-16层,CCL材料Df值在0.008-0.014之间,属于低损耗等级;当总线标准提升至PCIe5.0,数据传输速率达到36Gbps,PCB层数需要达到16层以上,CCL材料Df值降至0.004-0.008区间,属于超低损耗材等级。2024年BrichStream平台开始逐渐渗透,尽管PCIe标准认为5.0(AMD平台对应Zen5),但CCL材料等级已经逐渐向UltraLowLoss升级,PCB板层数提升至18-22层。

AI服务器PCB层数及CCL等级显著高于传统服务器,且新增GPU板组。由于AI服务器架构相对更复杂、性能要求更高,单台服务器中PCB价值量较传统普通服务器会有明显的提升。PCB价值量增加点来自于:

(1)新增UBB母板。AI服务器最大的差异在于在传统CPU的基础上增加GPU模块来支持计算功能,因此从过往的1块主板(CPU母板)为主变为2块主板(CPU母和GPU母版)。UBB主板是搭载GPU加速卡的平台,与GPU加速模块(SXM/OAM模块)直接相连,为GPU加速模块提供高效的数据传输与交换通道,同时具备一定的数据管理功能,通常具有高性能、高稳定性和高可拓展性等特点。

(2)OAM加速卡增加HDI需求。在AI服务器中,为了增加GPU互连的通道数和传输速率,其硬件方案集成度都相对以往CPU更高,对应的PCB转向HDI。英伟达A100、H100、GH200、B100产品的加速卡均采用HDI工艺制造,在NVL72的机架架构中,Switch Tray也有可能采取HDI工艺。

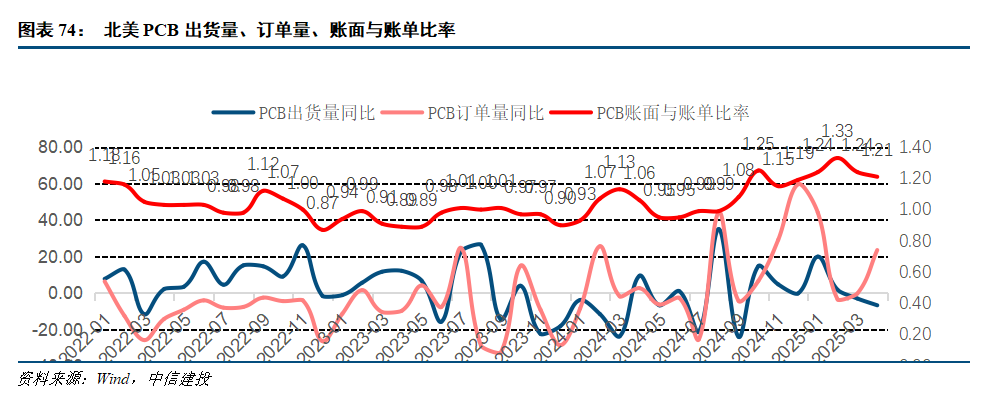

北美PCB账面与账单比率连续8个季度维持在1以上。账面与账单比率是通过将过去三个月预订的订单价值除以调查样本中同期公司的销售额计算得到的,账面与账单比率超过1.00的比率表明当前的需求领先于供应,这是未来3-12个月销售增长的积极指标,2024年9月至2025年4月,北美PCB在账面与账单比例分别为1.08、1.25、1.15、1.19、1.24、1.33、1.24、1.21,目前已连续8个月维持在1以上。

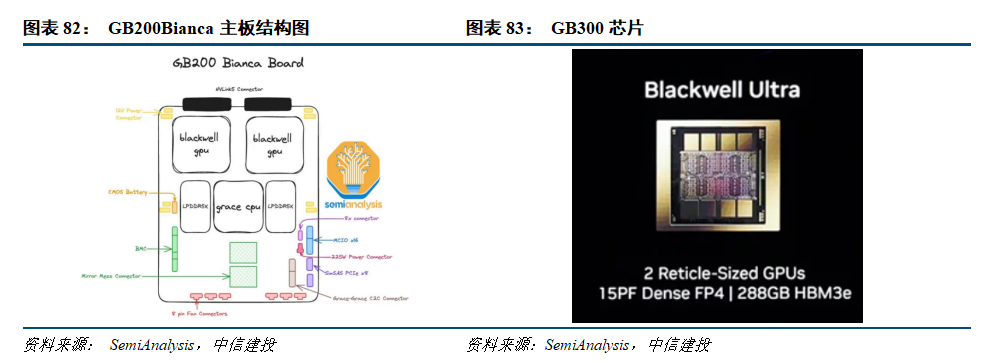

GB200 PCB设计材料全面升级。GB200 NVL72核心是采用superchip设计的Bianca主板,一个系统内共18个Compute Tray、9个Switch Tray和36个superchip。单个Compute Tray内有两个superchip,每片superchip有1颗CPU和2颗GPU,取消了UBB板和单独CPU主板。相比H100,NVL72的CPU和GPU都在同一块superchip板上,因此不再需要用以承载单颗GPU的OAM加速卡和CPU主板。Switchtray承担GPU的互联功能,因此不再需要UBB板。即NVL72取消原来的UBB,使用Switchtray进行GPU互联。

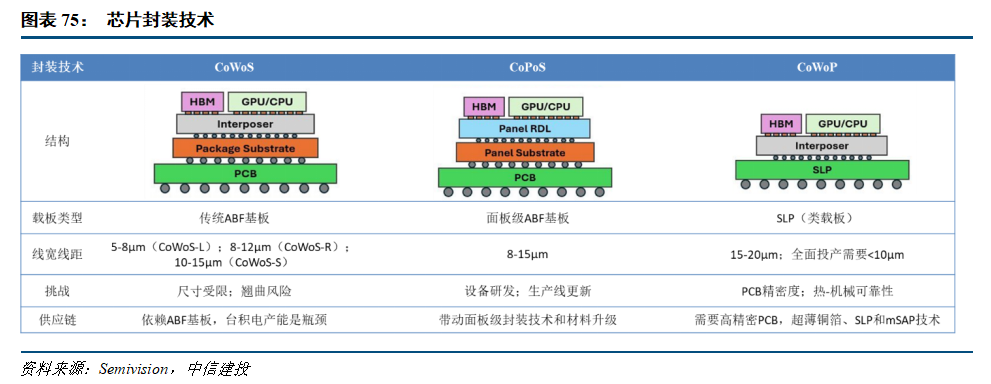

芯片封装技术升级带动SLP需求提升。CoWoS是台积电开发的一种先进封装技术,属于2.5D IC封装范畴,它是通过将多个裸芯片(如 GPU、HBM、ASIC等)直接封装到一块中介层(Interposer)上,然后再将中介层连同芯片一起封装到底部基板上,再将基板焊接在PCB上。CoPoS(Chip-on-Panel-on-Substrate)用大型矩形面板替换晶圆级封装,相对CoWoS的优势在于更低的单位面积成本。

CoWoP(Chip-on-Wafer-on-PCB)和CoWoS最大的差异在于取消封装基板,中介层和芯片直接封装在SLP(Substrate-Like PCB)上。SLP是使用改良半加成法(mSAP)的Any-Layer HDI,mSAP介于减成法和半加成法之间,主要是针对前者线路精密度不足与后者工艺复杂的问题改良。CoWoP带来更高的信号完整性、电源完整性和散热能力,同时降低封装基板带来的成本。

高多层承载服务器主板升级,压合与通孔工艺成核心壁垒。高多层板(High Layer Count PCB)即层数较高的多层板,Prismark将18层及以上的多层板定义为高多层板。高多层电路板通常由内部的导电层和外部的终端层组成,中间通过绝缘层隔开,通过在内部导电层上布线,可以实现更高的线路密度和更复杂的电路结构。引入高多层板可以实现更多的线路和互联通孔,以满足高速率、大带宽、高计算密度需求,主要用于户外基站、数据存储和数据中心等大空间设备。高多层往往需要更好的介电性能、更高的机械强度和热稳定性。目前高多层的核心壁垒在于压合时板材翘曲与层间分层控制、层间对位精度与高纵横比孔的结构可靠性,它们决定了良率、机械可靠性与信号完整性的基本上限,是量产高层板型的关键工艺门槛。

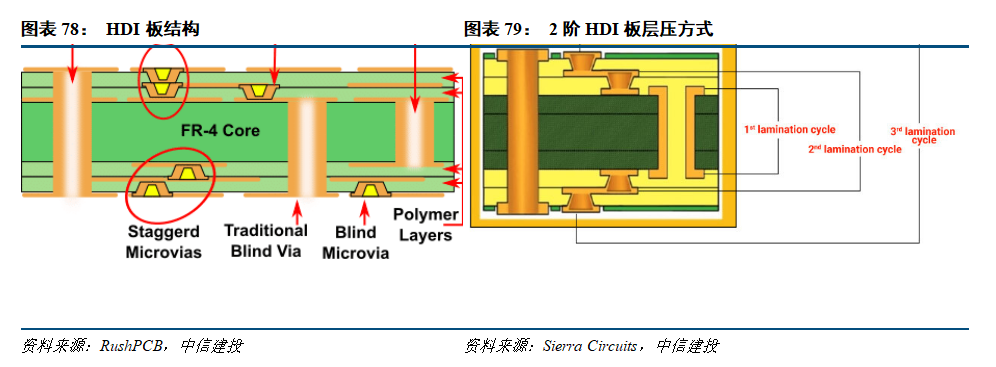

HDI板向更高阶进化,良率与成本控制成胜负手。HDI(High Density Interconnector)是生产印刷电路板的一种技术。使用激光钻微盲/埋孔技术实现线路和元件高密度集成的电路板即HDI PCB,也称高密度互联板。HDI板的阶数即增层的次数,可以任意层相互联通的HDI即Any-Layer HDI。引入HDI的目的是缩短线宽线距,减小孔径,从而满足小型化、高集成度的应用场景,此特性对消费电子等领域的紧凑设计、高速通信领域的损耗减小至关重要。根据产业链经验,HDI是将孔径缩小到6mil以下的必由之路。目前HDI板的核心壁垒在于激光钻孔、微孔填铜和阶数堆叠的良率控制。激光钻孔强调孔位精确和孔壁光滑,填铜过程中可能出现气泡和微孔顶部不平整等问题;增层的过程中则存在微孔错位、分层和板材翘曲等挑战。

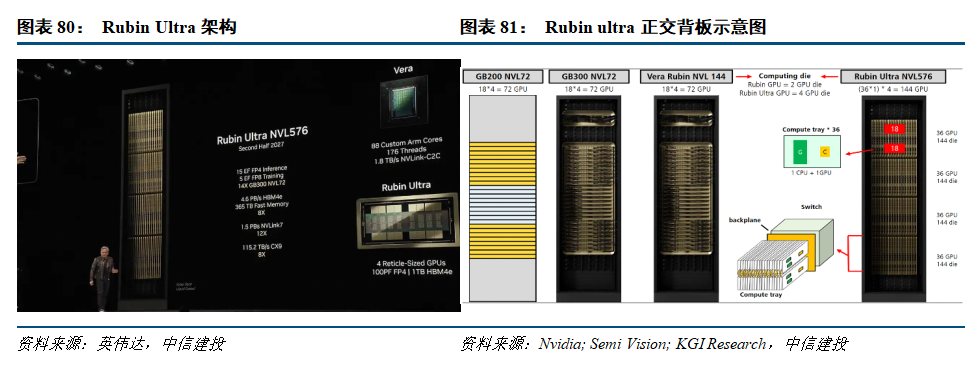

英伟达RubinUltra将采用正交背板替代传统铜缆,是支撑其超高算力与高速传输的核心硬件架构之一。该背板采用三块26层PCB或四块26层PCB压合而成,搭配M9树脂基材、HVLP4铜箔与Q布(石英纤维布)的高端材料组合,通过计算板与交换板垂直相交的连接方式,直接实现业务板卡与交换网板的对接,取代了传统机柜的铜缆连接方案。其独特结构让板卡间走线距离大幅缩短至接近零,无需依赖背板额外走线。采用正交背板方案,一方面能提升传输性能,显著降低信号衰减与串扰;另外一方面,精简的连接路径减少能耗损耗,能效与稳定性更优。

PCB材料方面:相比H100的CPU主板、OAM和UBB所用到的M6/M7级CCL,GB200 NVL72的superchip材料将升级为更高等级(M7+)的CCL,损耗降低,同时信号传输速率更高、布线密度更大、散热效果更好的HDI,以满足GPU大幅度提升的AI计算性能要求。

下一代Rubin将开始使用M9系列PCB材料。M9材料主要用于Rubin服务器的计算卡、正交背板、与交换网板等核心部件。M9具备超低介电损耗(Df),采用碳氢树脂体系,Df≤0.001,可将1.6T光模块信号损耗降低30%以上,显著减少信号衰减与串扰。搭配石英布(Q布,CTE=5ppm/℃),热变形小;树脂Tg>280℃,在200W/cm²高功率密度下仍能保持PCB平整度,避免高温翘曲与焊点失效。采用HVLP4低粗糙度铜箔(Rz<0.2μm)+球形二氧化硅填料,层间结合力达1.2N/mm(传统PCB的2.4倍),抗分层与抗剥离能力强,确保高密度多层板长期可靠运行。

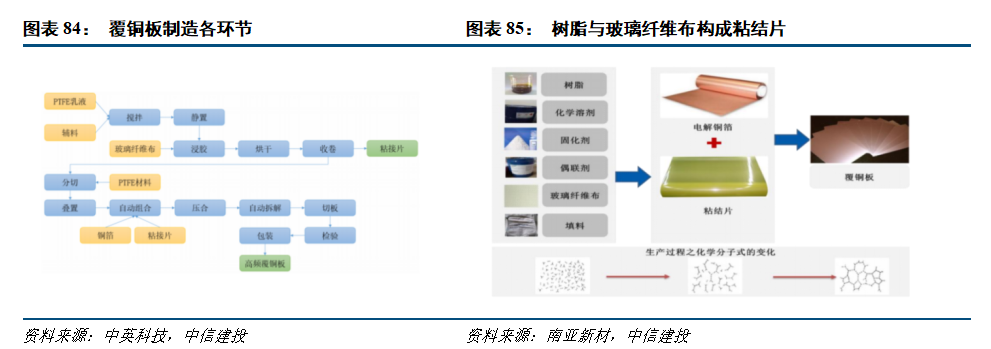

覆铜板(CCL)是PCB的基础材料,也是决定PCB性能的关键。覆铜板主要由铜箔、增强材料(玻纤布)、树脂等组成,覆铜板是将增强材料浸以树脂粘结剂,在一面或双面覆以铜箔,最后经热压而成板状材料。覆铜板的性能指标大致可以从物理性能、化学性能、电性能、环境性能等进行区分。覆铜板材料本身在电场作用下存在一定的能量耗散,会造成信息传输过程中的信号损失,不利于信息的高速传输。其中,最为关心的是电性能中的Dk与Df(介电常数和介质损耗因子)。

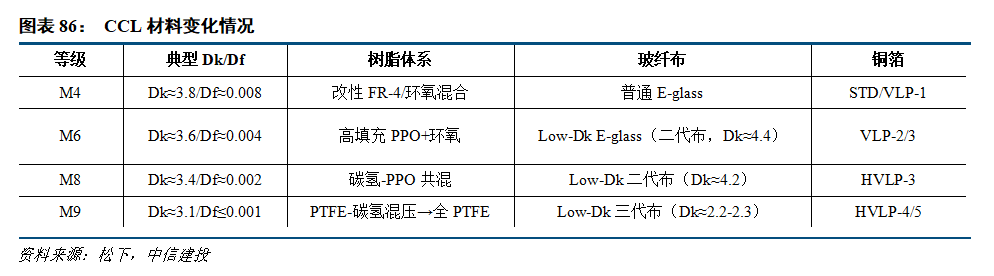

展望未来,PCB将聚焦于高频高速化、高密度化、集成化方向发展。高频高速化:随着数据速率从112Gbps向224Gbps甚至更高迈进,对PCB材料的介电性能、铜箔的粗糙度以及电路设计的精准度提出了严苛挑战;高频高速化:电子产品的小型化、多功能化趋势,推动PCB向更细的线宽线距、更小的孔径和更高的层数发展。任意层互连(Anylayer HDI)、埋入式无源/有源元件等技术将更加普及;集成化:先进的封装技术如系统级封装(SiP)、扇出型晶圆级封装(FOWLP)等,需要更高精度的类IC基板,对PCB集成化提出更高要求。PCB覆铜板按照PCB技术进步而不断演化,以松下Megtron系列为行业参照,当前CCL已经从M4/M6进展到M8系列,未来将进一步演进到M9系列。

为满足覆铜板的升级对Dk/Df的要求,覆铜板主要原材料树脂、玻纤布、铜箔等也同步进行提升。树脂体系从传统的环氧树脂/FR-4体系走向PPO/OPE,以及未来的碳氢树脂;玻璃布从传统E-glass玻纤布升级成使用具有更低介电常数和损耗的玻璃纱;铜箔已经从标准反转处理箔(RTF)发展到低轮廓(LP)、极低轮廓(VLP)和超低轮廓(HVLP)铜箔,铜箔的表面粗糙度(Rz)已从几微米降低到1微米以下。

1)树脂:高速覆铜板对电性能要求更严苛,PPO、碳氢等树脂材料受到关注。随着AI服务器、CPU服务器PCIe、交换机、光模块持续升级,对上游CCL及其树脂材料要求也相应升级。从Df介电损耗指标出发:在M6、M7、M7N级CCL领域,PPO、PI等树脂、改性BMI的Df值满足要求;在M8级CCL领域,PPO等树脂的Df值满足要求;在M9级及以上CCL领域,Df值要求在0.001以内,树脂材料或向碳氢、PTFE体系迭代。但另一方面,碳氢树脂、PTFE树脂面临粘结性差、加工难度大等问题,运用在覆铜板领域有局限性,有待工艺进一步优化。

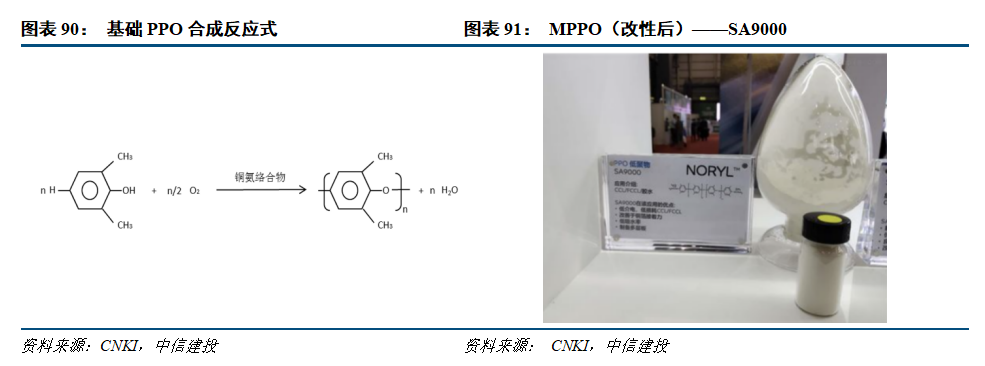

PPO电化学性能优异,改性后成为高速CCL理想材料。聚苯醚简称PPO,是一种耐高温的热塑性树脂;由2,6-二甲基苯酚聚合得到,相对分子量为2.5~3万,并于1965年实现了工业化生产。改性前的聚苯醚优点是:具备突出的耐热、力学性能、电气绝缘性能等。缺点是熔融温度高,熔融粘度大,加工困难,浸透性差,不耐某些有机溶剂,不能满足覆铜板的要求。因此为了将PPO提升加工性等性能以用于覆铜板领域,必须将其改性为热固性树脂。

高端电子树脂格局集中,国产替代势在必行。覆铜板生产以大陆为主,国产上游材料供应链迎来机遇:2020年中国大陆地区覆铜板产量(含台资、日资)已占全球的76.9%,在高速CCL需求快速增长下,国产PPO供应链迎来战略性机遇。行业格局集中:尽管有部分厂商布局低分子量PPO,但实际批量出货的厂商仅有少数几家,其中以SABIC、圣泉集团为代表。另外圣泉集团、东材科技、世名科技等国产厂商也在加速布局下一代碳氢树脂。

2)玻纤布:电子布在CCL中起增强作用,由电子级玻璃纤维织造而成。电子纱是玻璃纤维中的高端产品,被广泛应用于各类电子产品。玻璃纤维具有耐腐蚀、耐高温、吸湿性小、强度高、质量轻、电绝缘和阻燃等优良性能,被广泛运用于消费电子、工业、通信、航天航空等领域,电子级玻璃纤维纱,业界通称“电子纱”,是玻璃纤维纱中的高端产品,单丝直径不超过9微米,具备优异的耐热性、耐化学性、电气及力学性能。电子纱是制造电子级玻璃纤维布的主要原材料,被广泛用于各类电子产品中。

电子布由电子纱制造而成,在CCL中起增强作用。电子级玻璃纤维布由电子级玻璃纤维纱织造而成,可提供双向(或多向)增强效果,属于重要的基础性材料,业界通称“电子布”。电子布具有高强度、高耐热性、耐化性佳、耐燃性佳、电气特性佳及尺寸安定性佳等优点,起绝缘、增强、抗胀缩、支撑等作用,使印刷电路板具备优异的电气特性及机械强度等性能。电子布作为基材在覆铜板行业的大规模应用,解决了PCB容易短路、断路等问题,目前70%以上的CCL采用电子布作为基材。

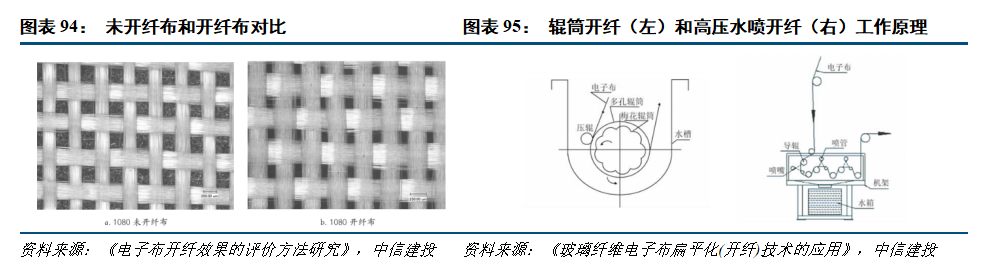

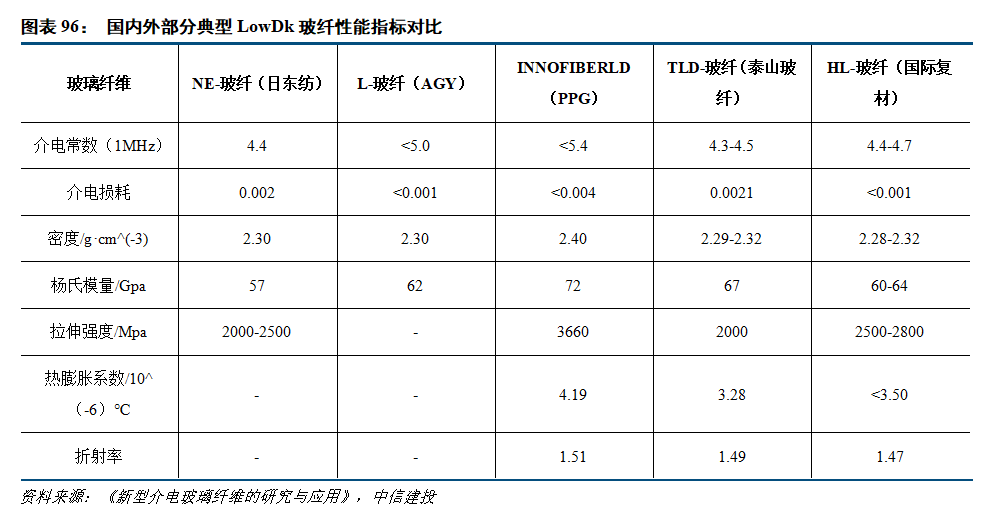

高频PCB需要LowDk玻纤布,提高SiO2或B2O3质量分数为有效制备手段。AI等行业发展牵引高频PCB需求,降低玻纤布的Dk值能有效满足前述需求。人工智能等行业的迅速发展对电子级玻璃纤维提出了更高的要求,为了减少信号传输的滞后和强度的衰减,要求电子级玻璃纤维在高频下具有更低的介电常数(5左右)和介电损耗(<10-3)。目前应用最广泛的传统E-玻纤的Dk值一般在6.6左右,明显高于一般树脂基材(2.0-4.0左右),无法满足高频PCB的要求,所以降低玻纤的介电常数尤为重要。为了满足高频PCB对玻纤低介电常数的需求,玻纤企业开发了低介电(LowDk)玻璃纤维。

提高SiO2或B2O3的质量分数是制备LowDk玻纤的有效手段,但会降低加工性能并提高生产成本。在现有的技术条件下,LowDk的玻璃纤维一般具备高质量分数的SiO2或高质量分数的B2O3,亦或者是同时具备,如日本旭硝子株式会社开发的D-玻纤,其Dk仅为4.1,相比E-玻纤降低了38%。但碱金属和碱土金属氧化物含量的降低会导致成纤温度升高,加工性能变差,且因为B2O3价格昂贵,生产成本会显著提高。

日本技术实力领先,中国企业市场份额有望快速提升。日本的LowDk玻纤发展较早,技术领先,此外美国、中国台湾、中国大陆的相关企业也占据一定市场份额。据QYR(恒州博智)统计,全球低介电玻璃纤维核心厂商有日东纺、AGY、台玻、富乔和泰山玻纤等,前五大厂商占有全球大约93%的份额。目前市场上成熟的LowDk玻纤主要有日本东纺的NE低介电玻璃纤维、AGY的L-glass低介电玻璃纤维、泰山玻璃纤维有限公司的TLD-glass低介电玻璃纤维和重庆国际复合材料有限公司的HL低介电玻璃纤维等。

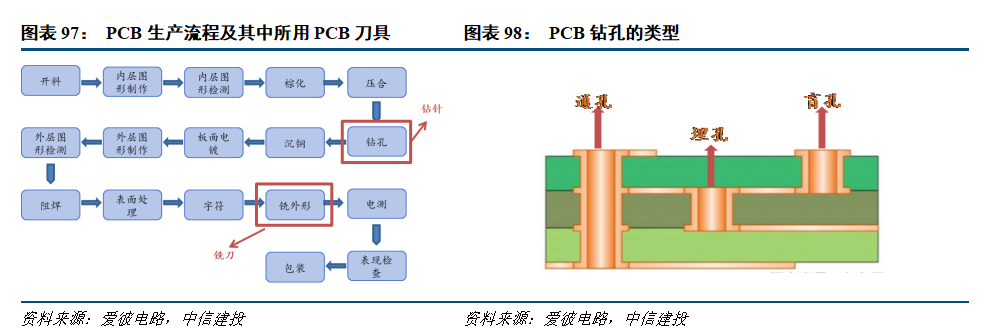

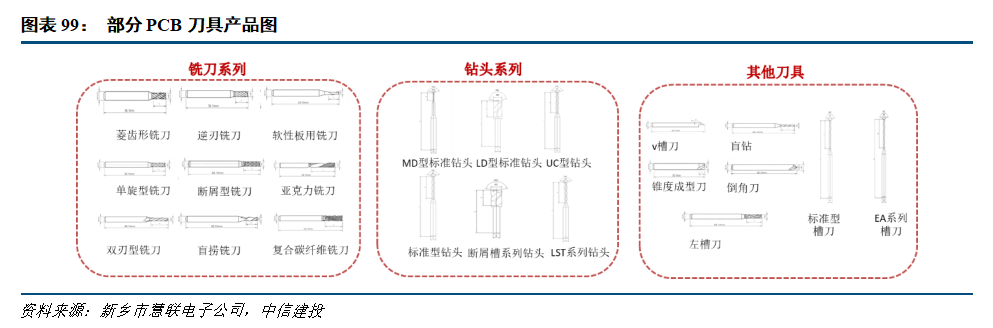

3)PCB刀具:PCB刀具是用于PCB电路板的特殊切削工具。PCB刀具通常由硬质合金制成,具有高硬度和耐磨性,可以在PCB板上进行精确、高效的切割、开槽、铣削和钻孔等操作。常见的PCB刀具包括钻头、铣刀、V槽刀及其他PCB专用特种刀具。

PCB刀具具有高效性、精确性、耐磨性、多适用性的优点。高效性方面,PCB刀具能够高效地削除电路板上的材料,提高生产效率;精确性方面,能够精确地切割、孔加工和铣削PCB,保证电路板的质量;耐磨性方面,PCB刀具通常采用高硬度和耐磨性材料制成,具有较长的使用寿命;适用性方面,能够处理不同种类的基板材料,如FR-4、金属基板等。以钻针为例,其主要用于PCB制程中的钻孔工序,包括钻出通孔、盲孔等,或对已有的孔进行扩孔。

常见的PCB刀具有钻头、铣刀、v槽刀和清洁刀等。钻头用于在PCB板上钻孔,通常使用微细的钻尖,可以实现高精度的孔径和孔位。铣刀用于去除PCB板表面的材料,通常通过旋转刀具和移动PCB来削减材料,以实现平整的表面或特定形状的切割。V槽刀用于在PCB板表面开槽,通常采用V形的刀口设计,可用于切割出直角边界、倒角或者打入标记。切割刀则用于将整个PCB板分割成所需的尺寸,通常使用圆盘形或环形刀片,可以快速而准确地切割PCB板。清洁刀用以去除PCB表面的毛刺和残留物,以确保板子的表面平整、干净,并提供更好的电气连接性。

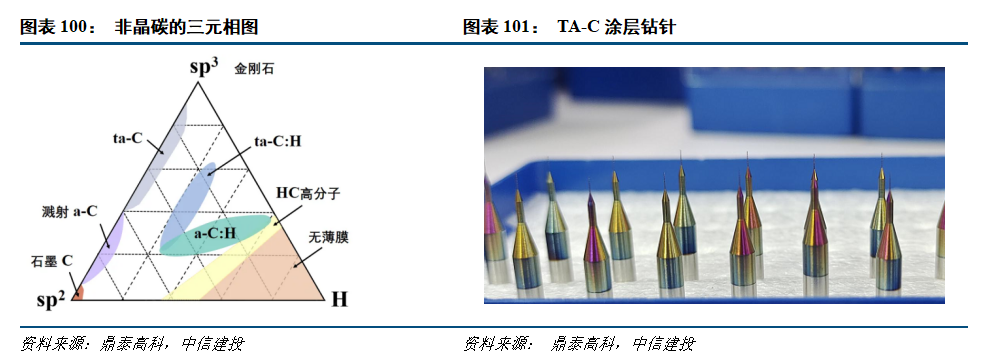

涂层技术能提升PCB刀具性能与寿命。涂层是刀具非常常见的一项工艺,在刀具形成后,外发涂层会让刀具的整体质量更加优秀,在润滑、抗耐磨、排屑等方面实现较大提升,涂层其实也分为很多不同的样式,常见的钻头涂层有黄钛TIN,紫钛高铝钛等。一般涂层刀具的切削力比未涂层刀具平均降低15%-20%左右,与之对应的则是涂层刀具寿命的提升。ta-C是一种无氢DLC涂层,其sp³与sp²键比值高,具有极高硬度和强润滑性,ta-C涂层显著提升了孔位精度和加工品质,在有效降低断针发生几率、防止涂层钻针粘着,改善排尘等方面发挥重要作用。薄而光滑和高硬度等特点充分保证了刃口锋利,可应用于加工有色金属复合材料、中高TG、无卤素高速板、软板、铝基板、封装板等。

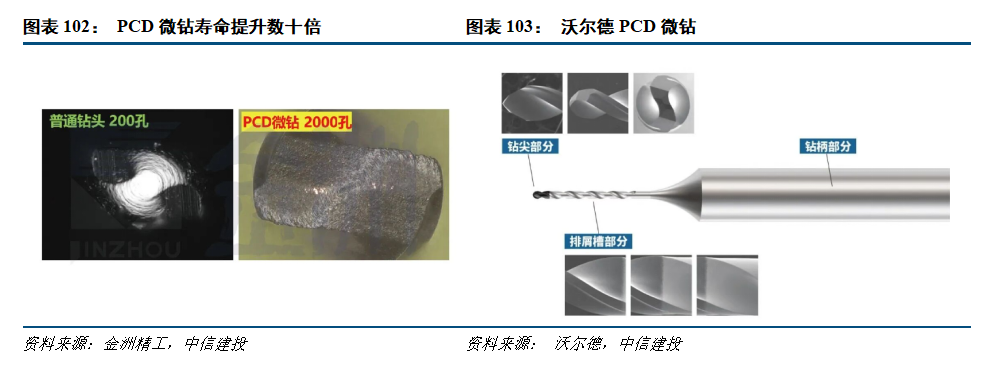

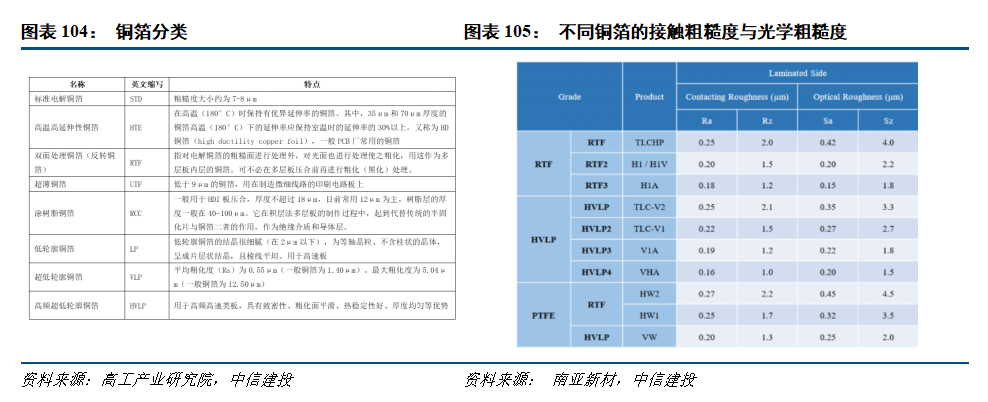

PCD钻针是PCB(印制电路板)钻针中适配高精度、高硬度加工需求的高性能品类,其核心优势源于关键材质——PCD即聚晶金刚石,由金刚石微粉在高温高压环境下与结合剂烧结而成,这种材质赋予了钻针远超传统硬质合金钻针的卓越性能。它的硬度接近天然金刚石,耐磨性极强,在连续钻孔过程中能有效减少刃口磨损,不仅大幅降低了钻针的更换频率,还能长期维持稳定的钻孔精度,避免出现孔径偏差、孔壁粗糙、毛刺过多等影响 PCB 质量的问题。同时,PCD 材质的导热性优良,钻孔时产生的热量可快速传导扩散,减少高温对 PCB 基板材料的热损伤,尤其适配批量精密钻孔场景。在加工7135D、Q布等高磨耗板材时,普通钻头仅能完成百孔级加工,PCD微钻已实现数千孔的稳定输出,寿命提升数十倍至百倍。使用PCD加工过程中,孔壁质量大幅提升,确保孔壁光滑均匀,为精密电路构筑提供可靠保障。

4)电解铜箔:PCB 铜箔是印制电路板(PCB)的核心导电材料,具有导电性强、厚度均匀性好、与基材结合力优异等特点,直接影响 PCB 的信号传输效率、散热性能和机械强度,是连接 PCB 各层电路的“神经中枢”。

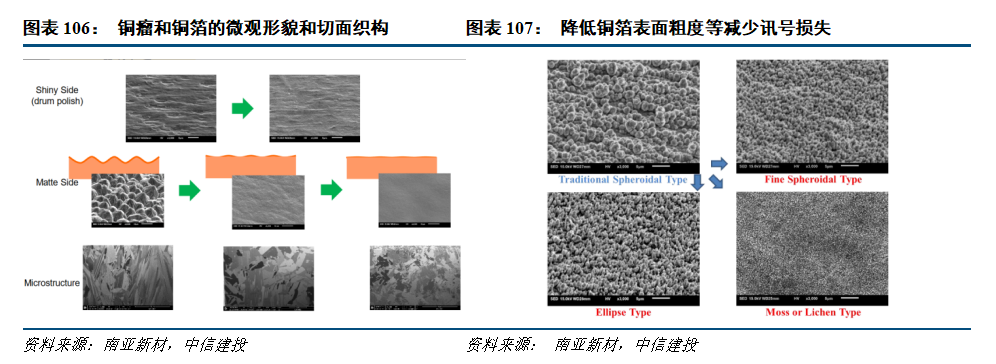

从技术属性看,电解铜箔与压延铜箔是PCB用铜箔的两大品类,其中电解铜箔因生产效率高、厚度可控性强(可至1μm以下)、成本相对较低,是中高端PCB的主流选择。根据应用领域电解铜箔可分为锂电铜箔和标准铜箔;根据铜箔厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-70μm) 和厚铜箔(>70μm);根据表面状况不同可以分为双面光铜箔、双面毛铜箔、双面粗 铜箔、单面毛铜箔和低轮廓铜箔(RTF 铜箔、VLP 铜箔、HVLP 铜箔)等。

一般铜箔指不考虑电性的铜箔,品质好坏主要决定因素是铜箔在CCL的抗剥离力,只要将铜箔表面粗糙度变大即可,铜箔表面粗糙度愈大,铜箔在CCL的抗剥离力愈大;在高频讯号传输时电子受到趋肤效应影响,电子会走铜的表面,面粗糙度愈小,SI愈好。高速铜箔的核心技术点在于讯号完整性(SI),在高速铜箔领域,铜箔的表面粗糙度作为最直接影响信号完整性的因素,被当做是衡量铜箔传输性能的重要指标。

不同铜箔的有着不同的接触粗糙度与光学粗糙度。铜箔接触粗糙度是指用金刚石探针在铜箔表面直接扫描得到的微观峰谷高度指标(常用Ra、Rz 表示),它量化了铜箔与基材或信号电流之间的“物理接触面”起伏程度,数值越小,铜面越平滑,趋肤损耗越低;光学粗糙度是指利用白光干涉或激光共聚焦等无接触光学手段,扫描铜箔表面后获得的微观三维形貌参数(常用 Ra、Rz、Sdr 表示),它反映铜面真实峰谷与比表面积,数值越小表明表面越“镜面”,与接触粗糙度差异随平滑度提升而缩小。

随着PCB板信号速率变高,对SI的要求愈高,即对铜箔表面粗糙度有更高要求。例如,PCIe-6.0与224GPAM4的信号Nyquist频点高达56GHz,趋肤深度仅0.28µm;HVLP4(Rz≈1µm)已无法保证信号完整性,HVLP5(Rz ≤0.8 µm)成为“硬门槛”。

HVLP5是目前商用领域信号损耗最低的铜箔之一。HVLP5的表面粗糙度(Rz)进一步降低至0.8µm以下,部分产品甚至可以做到更低。这种极致平滑的表面最大程度地减少了趋肤效应带来的信号衰减,成为当前高速覆铜板优选铜箔。

风险提示:

北美经济衰退预期逐步增强,宏观环境存在较大的不确定性,国际环境变化影响供应链及海外拓展;芯片紧缺可能影响相关公司的正常生产和交付,公司出货不及预期;疫情影响公司正常生产和交付,导致收入及增速不及预期;信息化和数字化方面的需求和资本开支不及预期;市场竞争加剧,导致毛利率快速下滑;主要原材料价格上涨,导致毛利率不及预期;汇率波动影响外向型企业的汇兑收益与毛利率;人工智能技术进步不及预期;汽车与工业智能化进展不及预期;半导体扩产不及预期等。

报告来源

证券研究报告名称:《人工智能2026年投资策略报告:北美算力确定性高,国产AI芯片迎来高斜率增长期,应用商业化加速》

对外发布时间:2025年11月10日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

于芳博 SAC 编号:S1440522030001

SFC 编号:BVA286

庞佳军 SAC 编号:S1440524110001

方子箫 SAC 编号:S1440524070009

辛侠平 SAC 编号:S1440524070006

孟龙飞 SAC 编号:S1440525070005

03 AI PCB有望持续拉动PCB设备的更新和升级需求

受益AI推动,全球PCB行业迎来新一轮上行周期。2024年以来,受益于AI推动的交换机、服务器等算力基建爆发式增长,智能手机、PC的新一轮AI创新周期,以及汽车电动化/智能化落地带来的量价齐升,HDI、层数较高的多层板等高端品需求快速增长,PCB行业景气度持续上行,根据Prismark数据,2024年全球PCB产值恢复增长,产值达到735.65亿美元,同比增长5.8%。

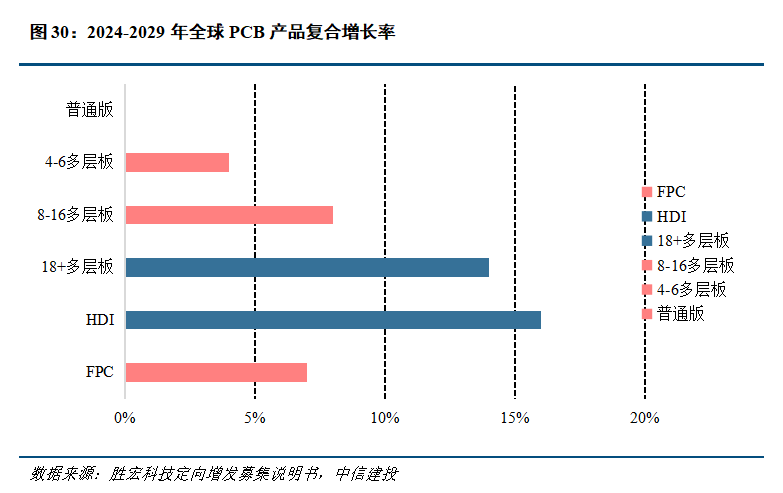

AI服务器推动PCB产品高端化。根据Prismark数据,2024年,在AI服务器和高速网络的强劲驱动下,18层板及以上高多层板、HDI板产值分别同比增长40.3%和18.8%,领跑其他PCB细分产品。未来五年,在高速网络、人工智能、服务器/数据储存、汽车电子(EV和ADAS)、卫星通讯等下游行业需求增长驱动下,高多层板、HDI板、封装基板需求将持续增长,其中18层及以上PCB板、HDI板、封装基板领域表现将领先于行业整体。Prismark预测2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。多层板也有14%左右的复合增长率。

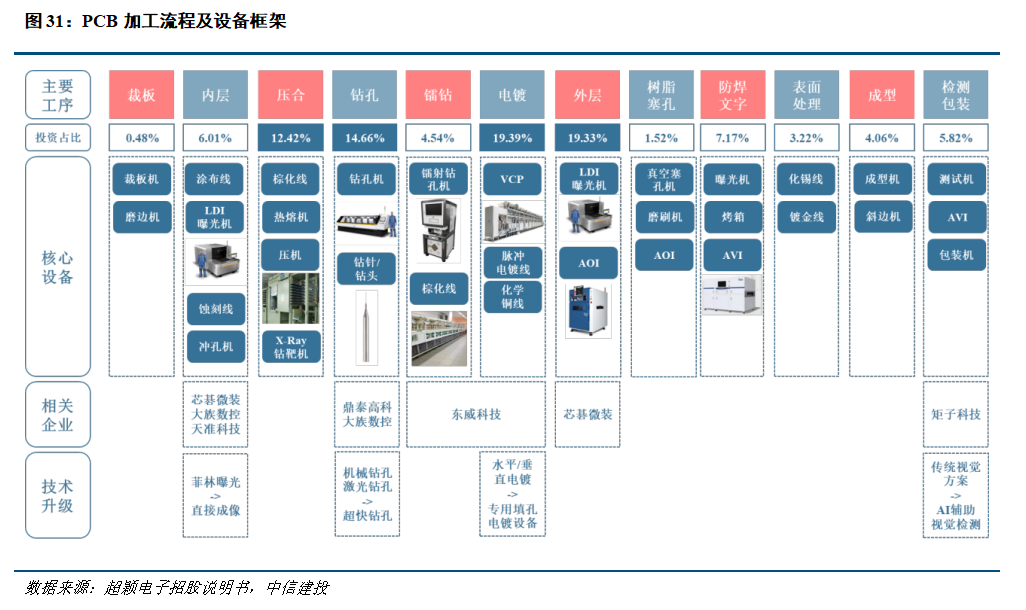

产量的增加及工艺的变化有望持续拉动PCB设备的更新和升级需求。PCB设备中,钻孔、镭钻、内层图形、外层图形、电镀、检测设备的价值量占比分别为15%、5%、6%、19%、19%、5%,为价值量及壁垒俱高的环节,直接决定了电路板的互联密度、信号完整性和生产良率。AI驱动行业向更高层数、更精细布线和更高可靠性方向发展,对加工工艺提出更高的要求,各环节均有显著变化。

风险提示:

1)宏观经济波动风险:若未来国内外宏观经济环境发生变化,下游行业投资放缓,将可能影响制造业的发展环境和市场需求,从而给机械行业公司的经营业绩和盈利能力带来不利影响。

2)国际贸易环境对行业经营影响较大的风险:近年来国际贸易环境不确定性增加,逆全球化贸易主义进一步蔓延,部分国家采取贸易保护措施,我国部分产业发展受到一定冲击。

3)行业扩产不及预期的风险:若下游行业扩产不及预期,则相应的专用设备等的需求将会下降,会对行业内公司订单、业绩等造成不利影响。

报告来源

证券研究报告名称:《2026年投资策略报告:聚焦新技术,寻找新增量》

对外发布时间:2025年11月10日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

许光坦 SAC 编号:S1440523060002

李长鸿 SAC 编号:S1440523070001

陈宣霖 SAC 编号:S1440524070007

籍星博 SAC 编号:S1440524070001

吴雨瑄 SAC 编号:S1440525070008

乔磊 SAC 编号:S1440525070006

>>>查看更多:股市要闻