作者:赵中平、于健、谷亦清

摘要

■ 投资观点

公司简介

华宝新能是行业领先的便携储能品牌企业,依托Jackery电小二品牌,实现在美国、日本、英国、德国等全球多个国家便携式储能的销售,其中北美销售占比50%左右。2025年来推出大容量、轻量化新品,抢占差异化市场,带动营收困境反转。2025年发布限制性股权激励计划激励核心人员,目标2025-2027年营收分别同比增长不低于39.0%/40.3%/39.5%,体现公司业务增长信心。

投资逻辑

便携储能行业成长性持续,公司新品推出驱动市占率增长。根据Frost&Sulivan数据,我们测算2025年美国/日本/欧洲便储能渗透率约10%/11%/3%,增长空间较大。2023年原材料磷酸铁锂价格下降,价格战激烈,2024年来磷酸铁锂价格趋稳,价格战放缓,公司毛利率逐有望逐渐回归稳态。叠加技术和场景迭代,头部集中度回升趋势显现,华宝新能的新品具备大容量、轻量化优势,有望推动公司在美国和欧洲的市场份额持续提升。

户储市场空间广阔,公司5度电产品有望贡献增量业绩。根据EESA数据,预计2023年全球户储新增装机规模达16.1GWh,对应约160亿美元市场规模。公司5度电便携式移动家储5000plus相较传统户储具备差异化优势,依靠产品创新降低安装门槛与配储决策门槛,线上下渠道得以复用,有望获得一定市场份额。

渠道矩阵完善,新品引入独立站提升盈利能力,东南亚供应链转移有望驱动毛利率回暖。公司不断拓展渠道,2025H1品牌官网独立站营收同比增长55.25%,独立站规模扩大叠加新品高利润,有望提高盈利能力。公司东南亚产业链转移持续推进,美国关税影响有望减弱,毛利率有望回暖。

风险提示

新品销售不及预期;行业竞争恶化;美国关税大幅波动,大股东解禁风险;汇率波动风险。

+

目录

1、深耕全品类绿电,打造全球储能专业品牌

1.1发展历程:从充电宝、便携储能到家庭绿电,储能领域多场景拓展

1.2股权结构:股权高度集中,股权激励目标高增长

1.3主营业务:聚焦便携储能产业,向家庭式储能领域及绿电领域拓展

2、便携储能:行业成长性持续,公司新品发力困境反转

2.1多场景渗透率提升驱动行业增长持续

2.2技术和场景持续迭代,驱动行业头部集中趋势显现

2.3安全性&轻量化趋势下,公司新品后发先至

2.4日本市场品牌影响力领先,欧洲市占率提升持续

3、家用储能:市场空间广阔,差异化定位贡献增量

3.1千亿级户储市场规模,安装渠道垄断新品牌突围困难

3.2差异化设计安装便捷,线上下渠道有望复用

4、财务分析:产品矩阵优化带动营收增长,费用控制良好

5、风险提示

正文

1、深耕全品类绿电,打造全球储能专业品牌

1.1发展历程:从充电宝、便携储能到家庭绿电,储能领域多场景拓展

华宝新能秉承着“让绿色能源无处不在”的企业使命,致力于锂电池储能类产品及其光伏产品的研发、生产、品牌、销售及服务,并为全球家庭提供绿色低碳、智能易用、安全可靠的全场景家庭绿电解决方案。

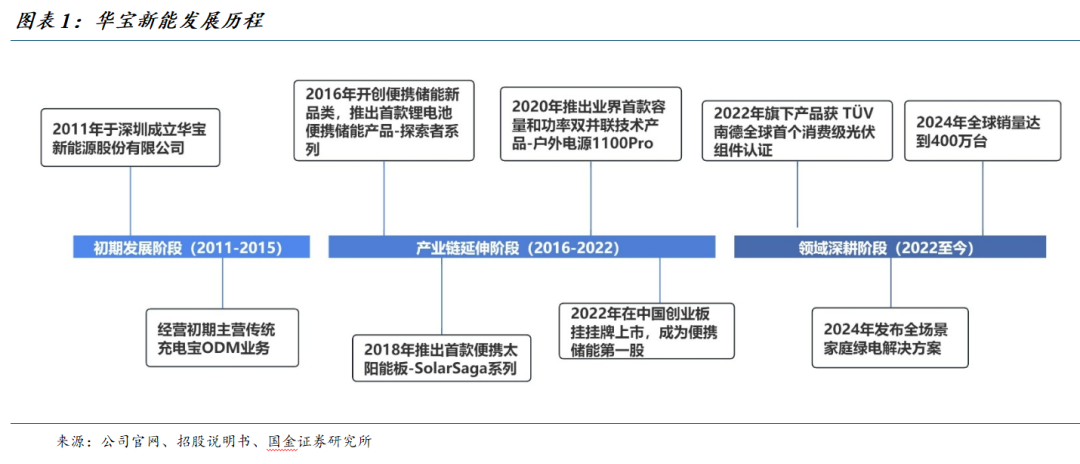

初期发展阶段(2011-2015):聚焦充电宝ODM业务以及技术积累。华宝新能源(维权)股份有限公司,2011年于深圳成立,初期主营传统充电宝的ODM业务。

产业链延伸阶段(2015-2022):开创便携储能新品类。随着市场竞争格局演变,考虑到终端消费者需求变化以及公司发展战略,公司于行业内首先开展便携储能产品研发,并于2016年推出首款锂电池便携储能产品。另外,在经营模式上逐渐调整到基于自主品牌便携储能产品的M2C模式。2022年9月在中国创业板挂牌上市,成为便携储能第一股。随着公司便携储能产品矩阵逐渐丰富,品牌知名度得到大幅提升后,公司发展进入高速增长阶段。

品类拓展阶段(2022-至今):探索微储及户用产品研发,锚定家庭用电新需求蓝海。

1.2股权结构:股权高度集中,股权激励目标高增长

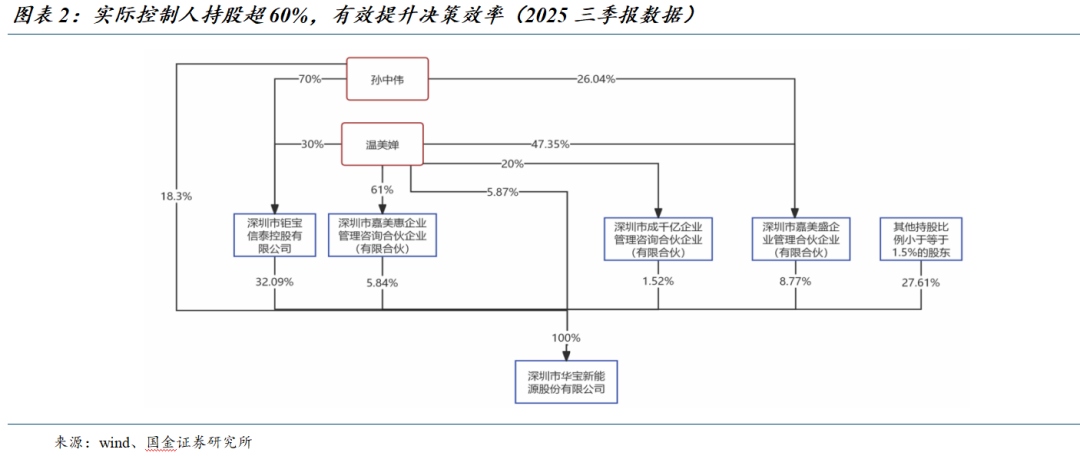

股权高度集中,实际控制人孙中伟与温美婵系一致行动人,属夫妻关系,分别直接或间接持股43.05%和23.43%,合计持股比例达到66.48%。

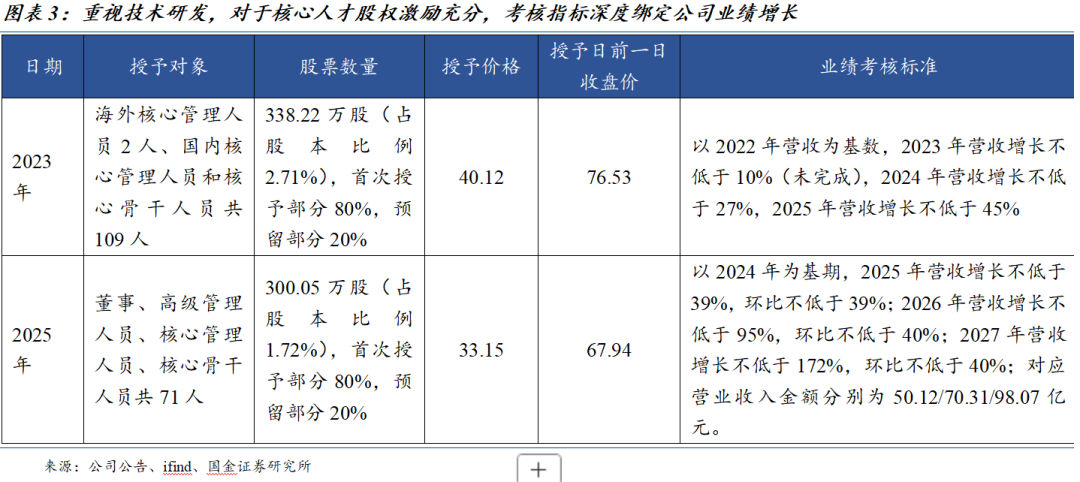

加强核心人才激励机制,积极运用股权激励政策。2023年和2025年分别进行两次限制性股票激励计划,对核心管理人员以及核心骨干人员进行股权激励,以调动公司核心团队的积极性。其中2025年度激励目标与公司收入高增长绑定,体现公司对业务拓展信心。

1.3主营业务:聚焦便携储能产业,向家庭式储能领域及绿电领域拓展

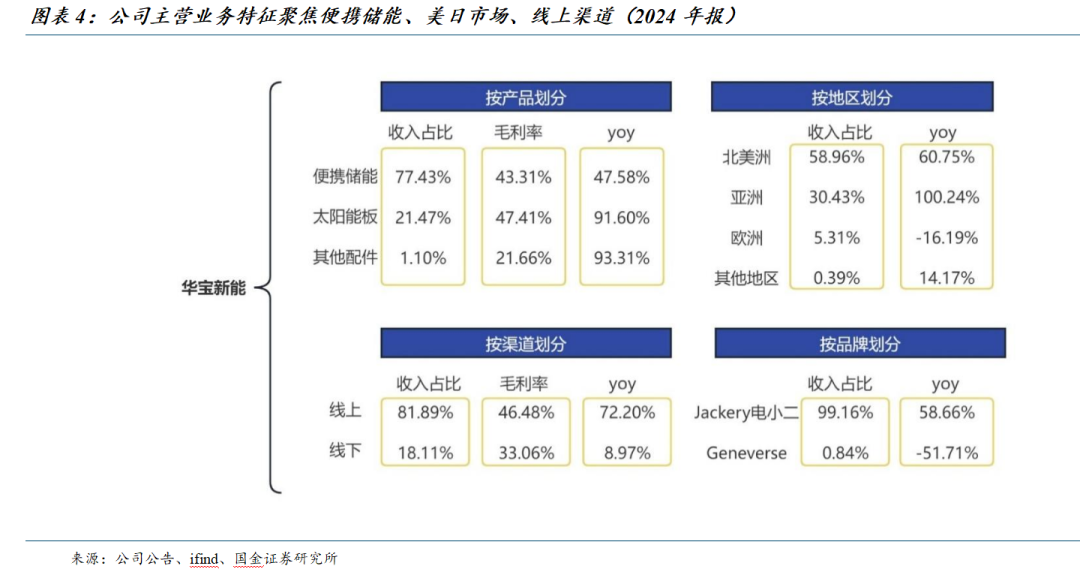

华宝新能主营便携储能、太阳能板业务,其中便携储能业务占2024年营业收入比重为77.43%,增速接近50%。在渠道方面,华宝新能的基本盘为北美市场(占比58.96%),且超九成收入来源为线上销售。未来,华宝新能将探索全屋绿电解决方案,深耕家庭储能新业态。

2、便携储能:行业成长性持续,公司新品发力困境反转

2.1多场景渗透率提升驱动行业增长持续

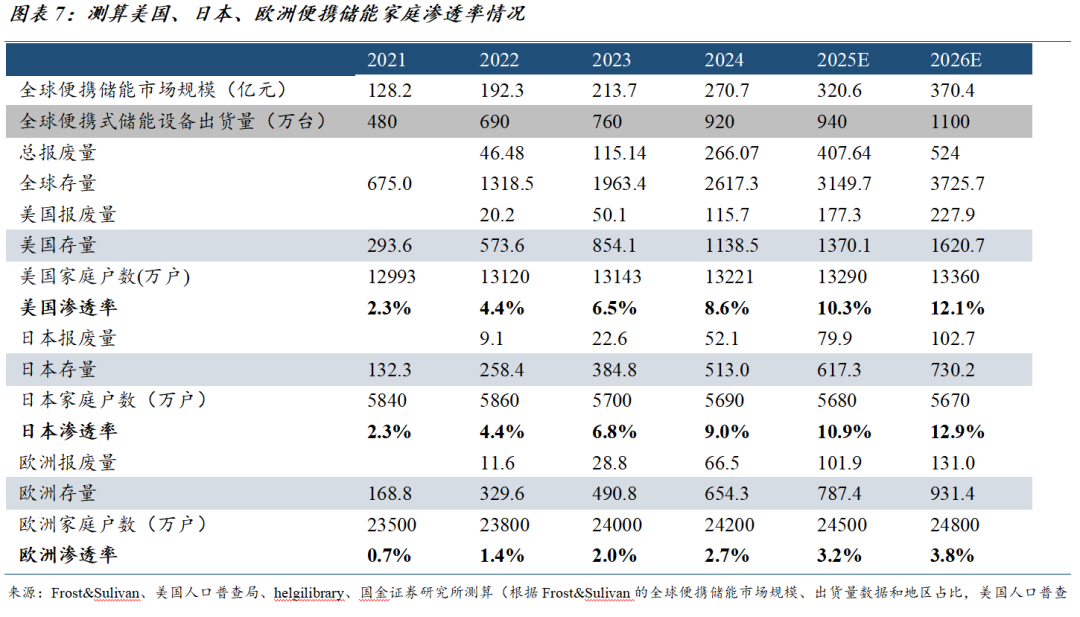

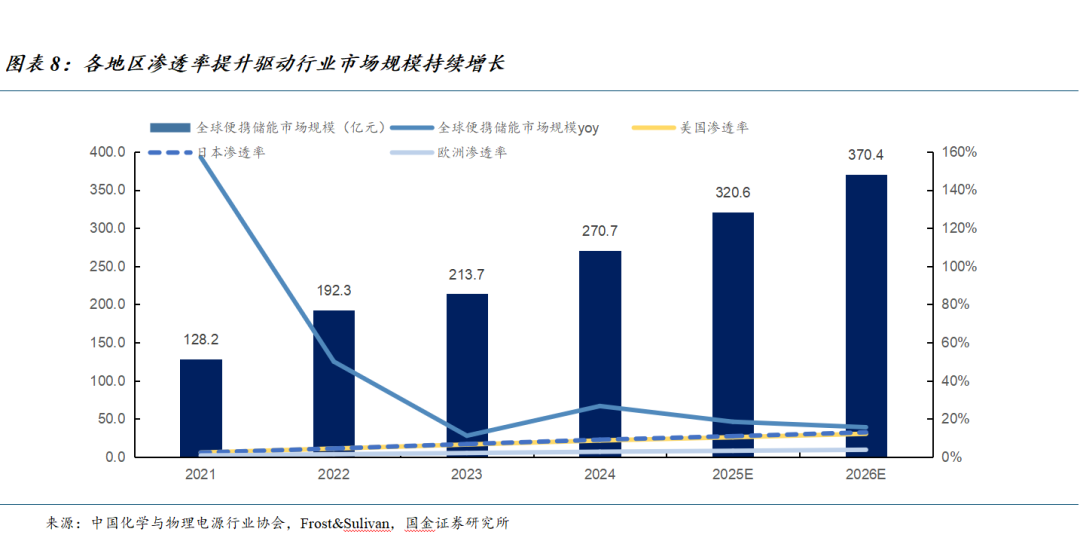

全球便携式储能行业主要市场的渗透率仍处低位,且应用场景持续拓宽,未来成长趋势有望持续。根据Frost&Sulivan数据,2025年全球便携储能市场规模有望达45亿美元,预计2026年市场规模达52亿美元。由于Jackery等头部企业官网显示的便携储能产品的5年保修期,我们假设便携储能产品3年报废率50%、5年报废率80%,测算现有便携储能产品存量,进而测算得出2025年美国、日本便携储能的家庭渗透率约10%,欧洲不足5%。

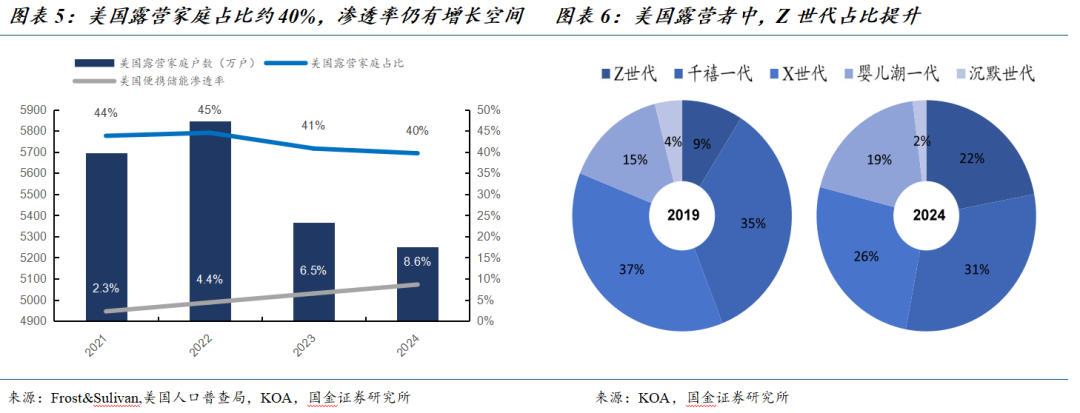

美国:主要用于户外露营,年轻化与技术依赖加深带动需求增长。根据KOA数据,2017-2022年美国露营家庭数持续上升,2023-2024年稳定高位,露营家庭占比约40%;且Z世代占比提升,带来更强的技术和电子设备依赖,电量需求增大带动便携储能市场增长。

日本:渗透率远低于应急储备居民占比,便携储能需求强劲。日本灾害频发、政府推动和社会教育促进应急备灾意识增强。GeneralResearch数据显示,做好应急储备的日本居民占比约70.3%,带动便携储能需求提升。

欧洲:渗透率低且露营市场和房车需求稳健扩张,便携储能增长空间充足。根据ResearchandMarkets数据,2022年露营市场价值达8.61亿美元,CAGR12.3%,市场基数大且增长快,而当前欧洲渗透率不足5%,增长弹性充足。

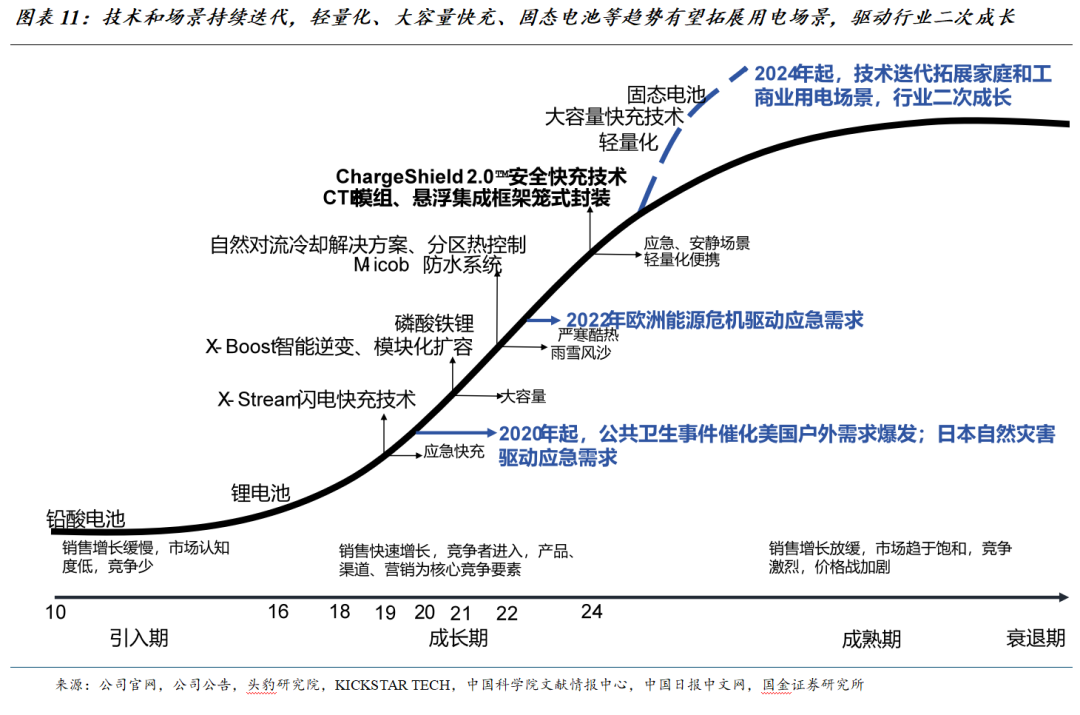

2.2技术和场景持续迭代,驱动行业头部集中趋势显现

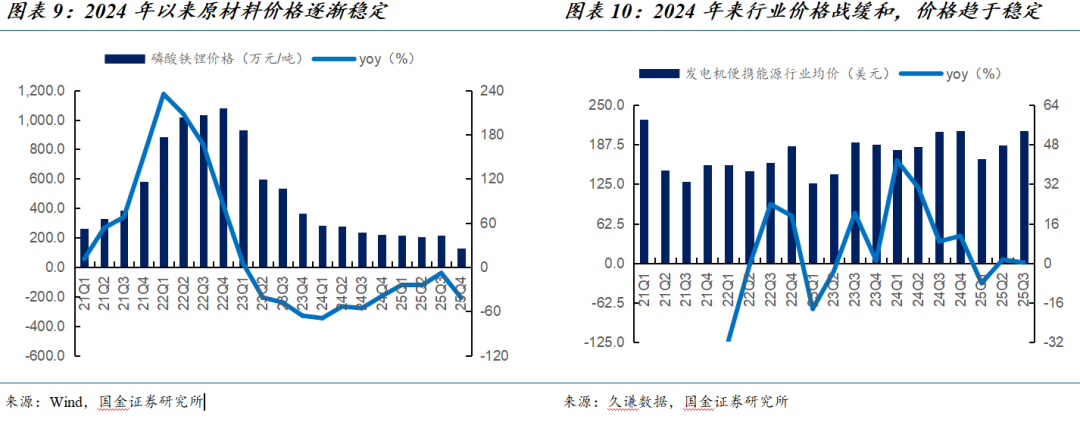

核心原材料价格逐渐稳定,行业价格战放缓。2023年原材料成本下降,大量白牌涌入市场,价格竞争激烈。根据久谦数据,2023年Q1亚马逊便携能源行业均价下降至127美元,同比下降18.4%。2024年以来,原材料价格逐渐稳定,价格战缓和。2025年Q3亚马逊便携能源行业均价已回升至209美元,同比较为稳定。

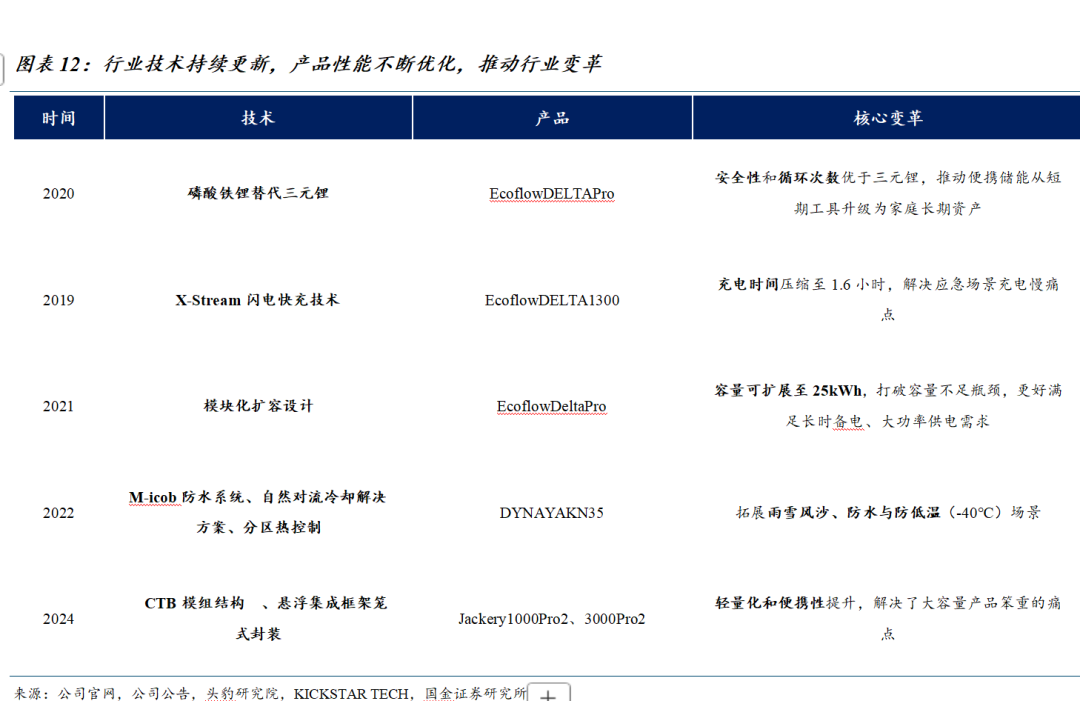

技术和场景持续迭代,驱动行业二次成长。行业成长早期(2018年起),头部公司通过碳磷酸锂替代锂电池、快充技术研发实现了应急快充、户外供电的基础功能;2020年起公共卫生事件导致公共娱乐受限、美国户外需求爆发,同时日本因自然灾害频发、应急备电需求同步崛起,便携储能行业引来快速第一波增长;随后,2022年欧洲能源危机进一步增强应急需求,驱动行业增长。2024年来,头部公司持续升级轻量化、大容量快充技术,逐步研发固态电池,进一步提高产品便携度、容量和安全性,从而驱动场景从户外拓展至灾害备电、家庭日用、光储联动等应用,助推行业二次增长。

市场需求驱动的快速研发体系,助推公司技术创新。华宝新能主要采取M2C(Manufacturersto Consumer)的经营模式,即生产厂家直接对消费者提供产品。在这一模式下,公司的产品研发以用户需求和市场趋势为导向,通过自主研发完成产品设计开发、借助M2C模式的优势快速投放市场,并及时获取消费者意见反馈。

全链路自主控制,筑牢品质防线。公司集研发、生产、品牌、销售于一体,减少中间环节,能更好控制核心元件的生产,降低因外包生产导致的品质问题。

与供应商深度合作,融合成熟技术体系,推动安全升级。华宝新能在2023年亿纬锂能(维权)达成合作;2025年公司与德赛电池达成战略合作,在主动安全AI方形电芯研发、定制化供应及DIY小型家储应用等领域深度协同,德赛电池在主动安全AI方形电芯研发上已形成成熟技术体系,与头部供应商的深度协同有助于持续推动公司产品安全性优势。

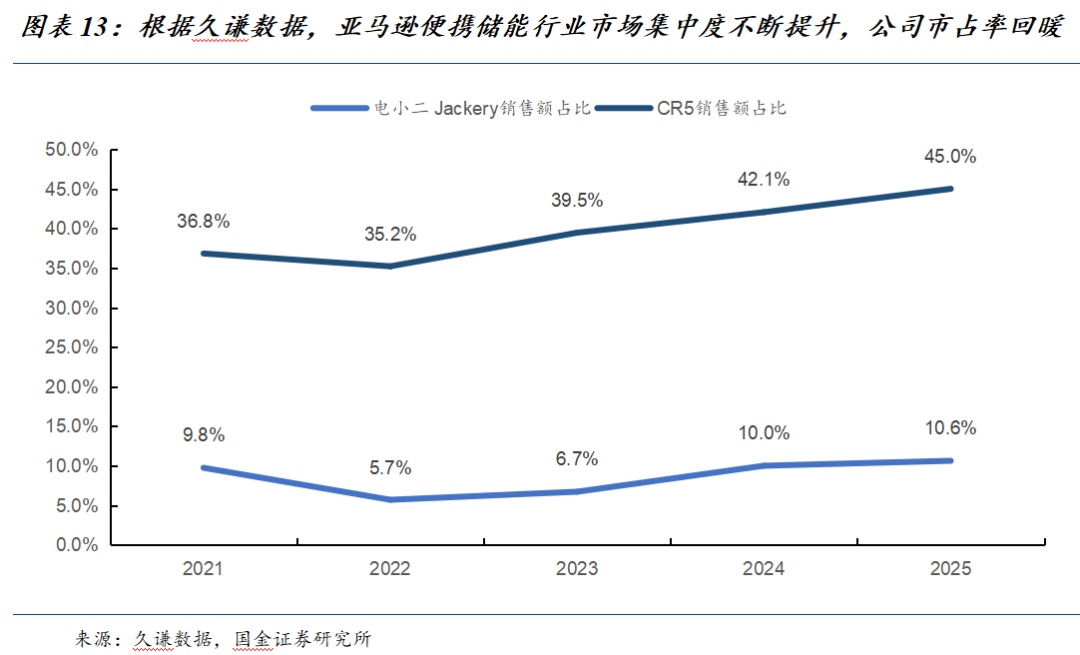

公司筑高技术壁垒,白牌逐渐出清,市场集中度回升。华宝新能CTB模组技术通过跨领域技术重构,提高技术护城河,领先行业2-3年。公司首次将新能源汽车领域成熟的CTB技术应用至户外电源产品,告别传统的“电芯-模组-电池包”的三级装配模式,实现了行业领先的轻量化水平和车用级别的安全性。CTB技术最早由比亚迪在2022年推出,华宝新能耗费约一至两年时间实现CTB技术与便携储能的协同和高精度量产,进一步抬高技术壁垒。ChargeShield2.0™独家技术实现软硬件深度融合,更好保障用电安全。头部公司技术壁垒使得白牌逐渐出清,根据久谦数据,亚马逊便携储能行业CR5市占率从2022年的35.2%持续提升至2025年的45%,市场集中度回升。

2.3安全性&轻量化趋势下,公司新品后发先至

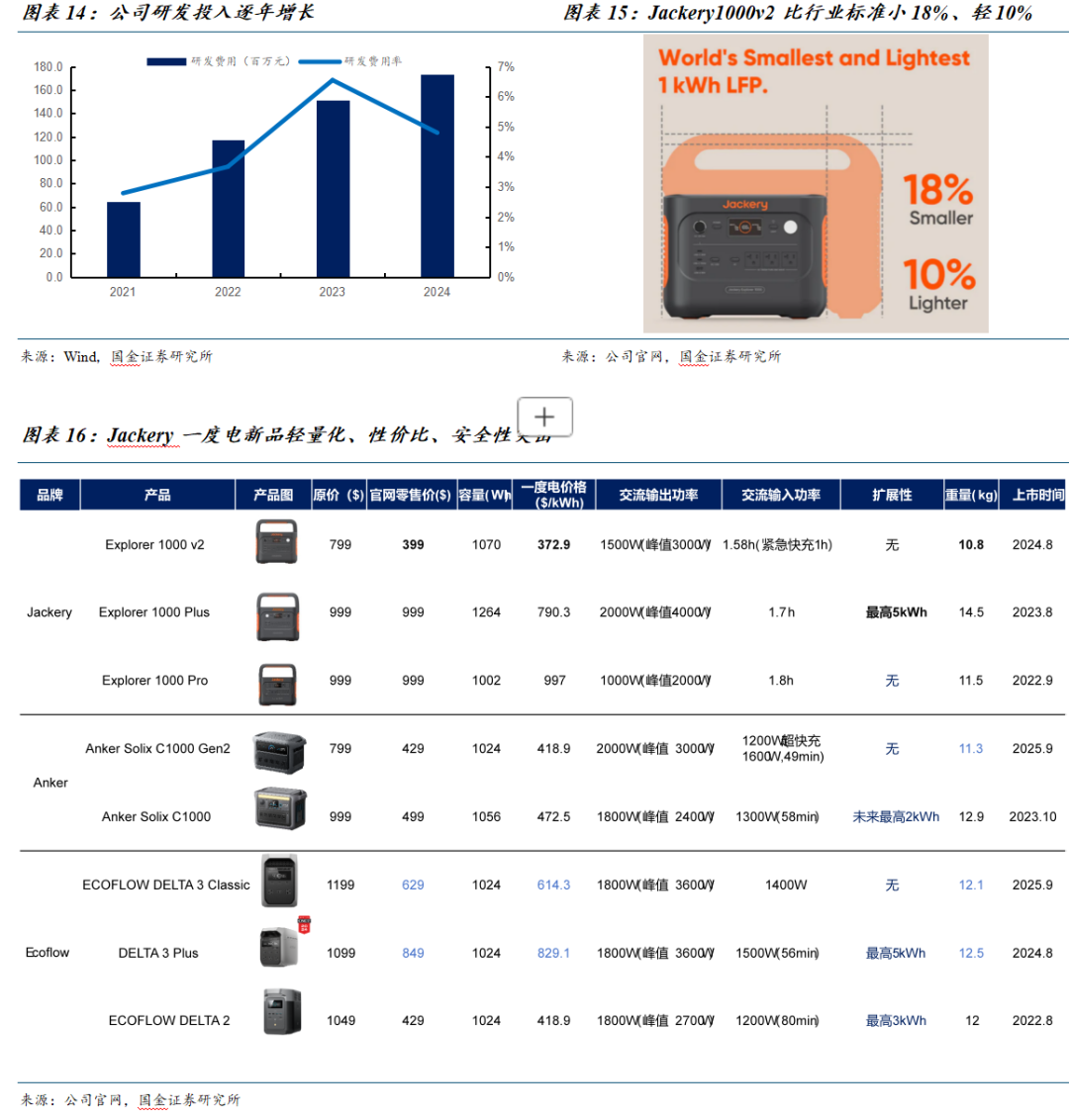

2024年来,公司通过技术调整弥补安全性差距,一度电产品安全性、轻量化、性价比突出。公司此前采用三元锂电池技术,竞争对手在日本市场推出磷酸铁锂电池,以“更安全”为卖点抢占份额;2024年来,公司进行技术路线调整、增强研发投入,新品1000v2便携电源采用磷酸铁锂电池和升级后的ChargeShield2.0技术,提供多种充电模式和62项安全机制,具备卓越的耐用性和应急准备能力。

产品轻量化优势显著,打造全球最轻最小的一度电便携储能设备。公司采用CTB模组集成技术和悬浮框架笼式封装提高产品空间利用率,根据公司官网,一度电新品JackeryExplorer1000v2不仅比公司以往的一度电产品更轻巧,也比行业标准小18%、轻10%,便携性适用各种户外和应急场景。

产品性价比出色。新品Jackery1000v2官网零售价和一度电价格均优于Ecoflow同期产品和新品,搭配ChargeShield2.0技术,降噪性和充电速度出色,低价不低配。

2.4日本市场品牌影响力领先,欧洲市占率提升持续

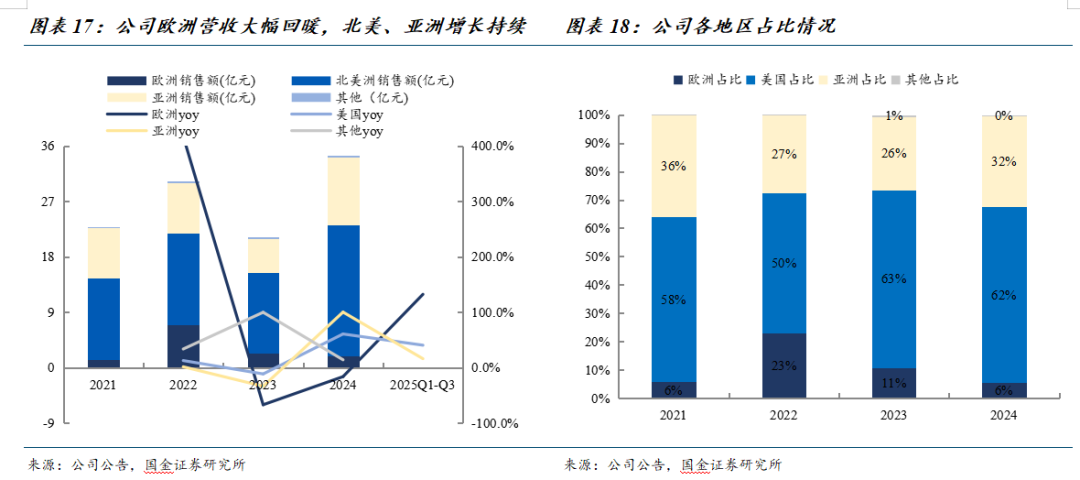

公司2025年以来凭借新品重返欧洲市场,营收增长显著,同时优势区域北美、日本增长持续。根据公司公告,2025Q1-3,各核心市场营收均呈显著增长态势,其中欧洲市场同比大幅增长132.30%,北美市场同比增长40.52%,亚洲市场(不含中国)同比增长16.17%。伴随公司欧洲地区拓展,未来欧洲市占率有望逐步提升。

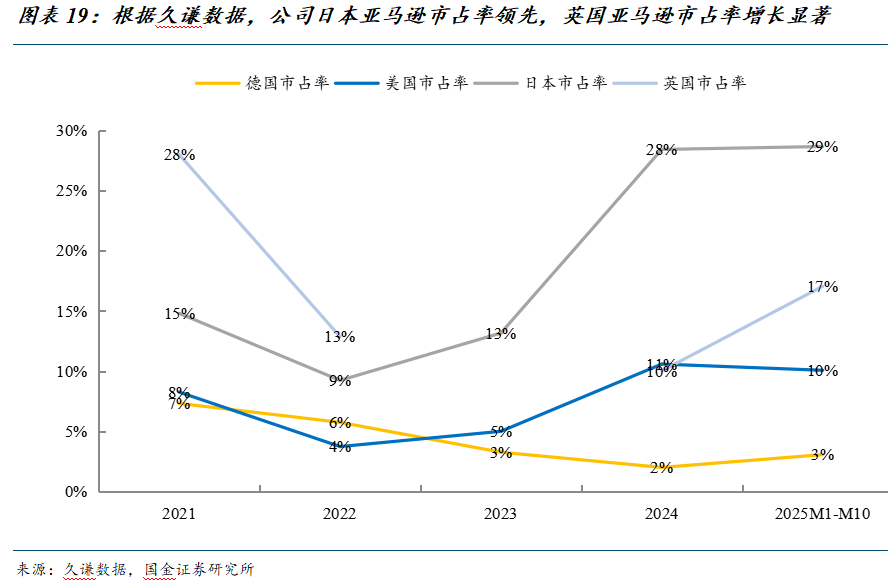

根据久谦数据,截至25年10月,公司在亚马逊日本和美国站市占率行业第一,英国市占率增长显著,验证欧洲区域市场潜力。根据久谦数据,2025年1-10月公司亚马逊平台的日本市占率达29%,持续行业第一,主要因公司精细化运营、多渠道营销策略以及碳酸铁锂产品补齐,打造良好品牌力;英国市占率17%,较2024年的10%有大幅提升;美国市占率基本稳定在10%,已反超正浩位居第一;德国市占率小幅上升,排名行业第四,增长空间较大。

库存去化和渠道完善,促进欧洲市场复苏。欧洲消费级光储市场完成前期库存去化,经销商渠道动态销售节奏逐步复苏,市场需求逐步释放;同时,公司凭借在欧洲市场“官网独立站+第三方电商+线下零售”的完善渠道布局,搭配精准匹配当地需求的产品资源,快速承接市场复苏后的增量需求,实现营收规模大幅增长。

公司通过产品创新,精准匹配市场需求,带动欧洲销售增长。公司精准把握德国市场“小容量、小功率”产品主流,主推1度电、2度电产品,带动销售增长;同时,公司于2025年6月推出新一代DIY阳台光伏储能产品,精准匹配欧洲核心市场的主流规格,并通过0钻孔、3根线、5分钟即插即用,实现了用户DIY极简安装。8月起该产品正式进入营销推广与渠道拓展阶段,成为欧洲市场增长新引擎。

3、家用储能:市场空间广阔,差异化定位贡献增量

3.1千亿级户储市场规模,安装渠道垄断新品牌突围困难

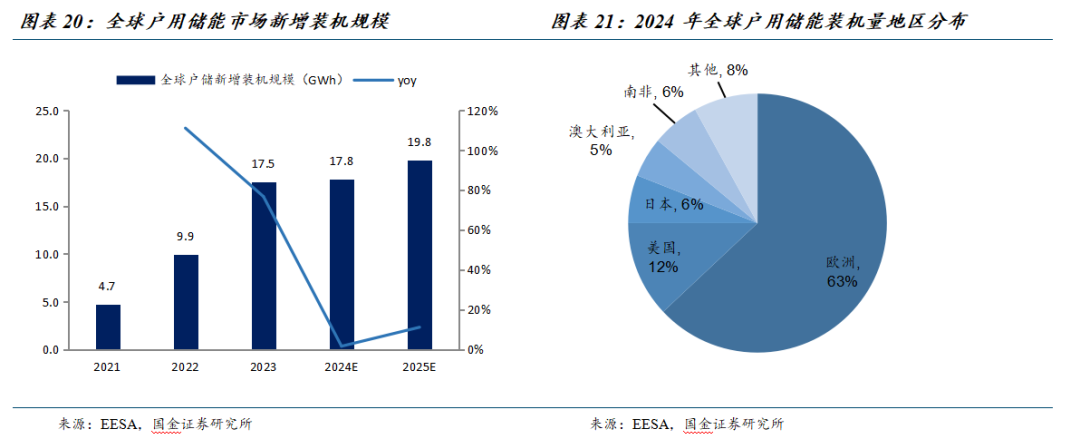

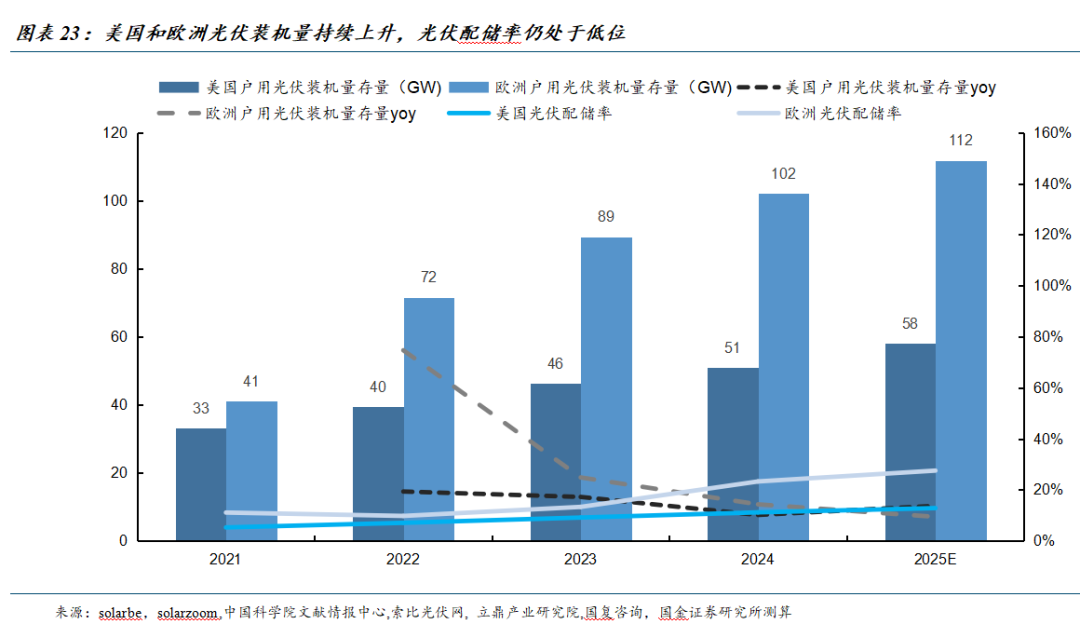

全球户储市场空间广阔。根据EESA数据,预计2024年全球户储新增装机规模达17.8GWh(根据EESA全球户储新增装机规模数据,假设户储单户装机容量为10kWh,推算全球户储市场规模约178亿美元市场规模),在经历了2022-2023年的高速增长后,全球户用储能市场进入平稳发展阶段,空间依旧广阔。分区域看,欧洲仍是全球户用储能装机主力市场,预计2024年新增装机规模将达到11.3GWh,全球占比63%,较23年下降6%;美国是世界第二大户用储能市场,全球占比12%,较23年有所提升;其次是日本、澳洲、南非市场,新增装机规模均达到1GWh左右。

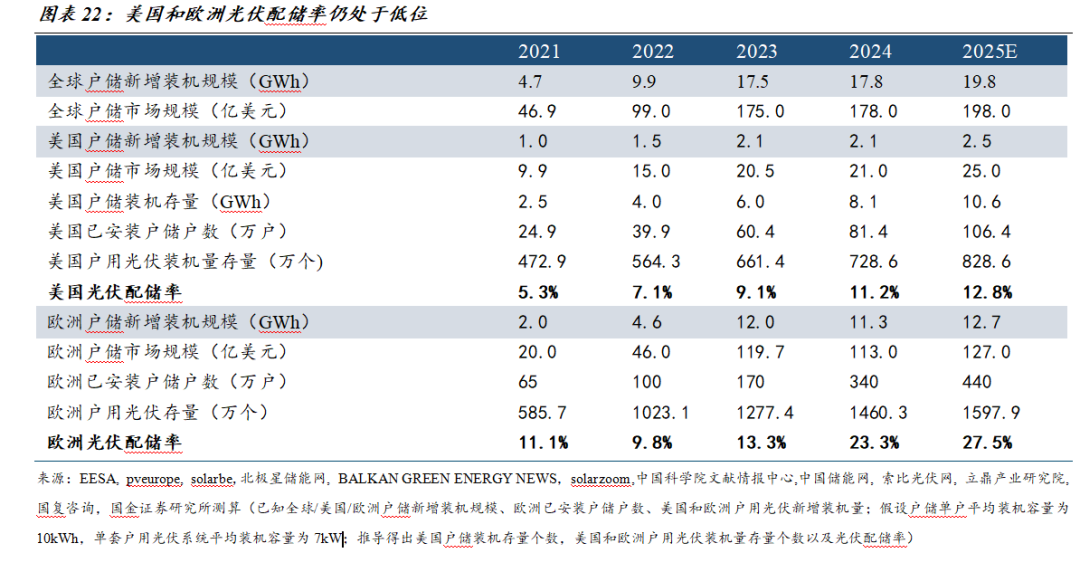

美国和欧洲光伏配储率低,增长空间充足。根据已安装户用光伏的家庭户数测算光伏配储率,美国光伏配储率从2021年的5.3%逐步提升至2025的12.8%,依然有大于80%已安装户用光伏的家庭尚未配备户储,配储率有很大提升空间。欧洲在大基数情况下,安装户储户数仍持续增长,表明需求旺盛,2025年光伏配储率约27.5%,未来有望进一步提高。

然而,传统的家用储能线下安装程序复杂且费用高昂,成本压力大,导致终端价格高。产品制造商将商品销售至经销商,商品在经过多层级经销商流转后,最终出售至安装商,之后由安装商负责销售及安装户储系统并直接对接终端用户。根据FistSolar数据,美国家用储能平均装机容量在10千瓦时到15千瓦时之间,补贴前总费用在1.2万-2万美元之间。

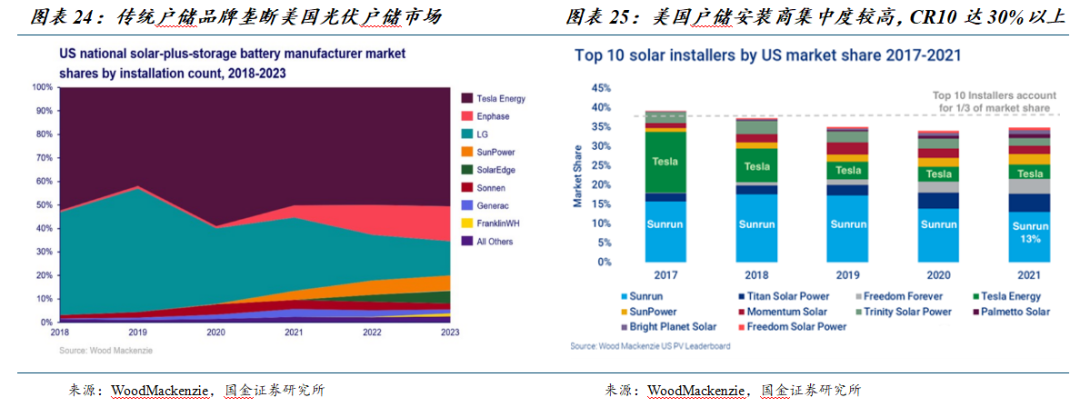

头部品牌和安装商垄断户储市场,新品牌进入难度大。根据WoodMackenzie数据,美国光伏户储(solar-plus-storage)电池制造商按安装量分布,头部五大制造商占59%份额,Tesla(30.2%)和Sunrun(20.5%)合计占据近半市场,剩余份额由海量中小企业分散持有。同时,美国户用光储安装商集中度也较高,根据WoodMackenzie数据,2021年美国户用光储安装商CR10达30%以上。传统户储需专业安装、长期售后,安装商是铺货和服务的核心。头部品牌与安装商深度绑定,而新品牌在品牌和渠道上皆处于劣势,进入户储市场难度大。

3.2差异化设计安装便捷,线上下渠道有望复用

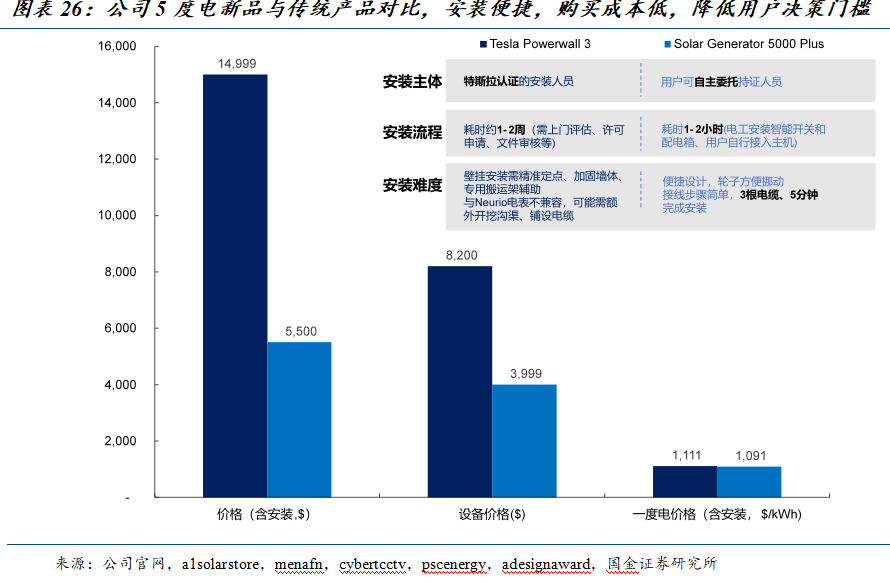

公司便携式移动家储5000plus安装便捷且时效快,降低对安装商依赖。产品轻量化设计且智能转换开关(STS)安装步骤简单,用户可自行委托持证电工完成智能转换开关安装,并自行接入产品,全程仅需1-2小时;而传统户储如TeslaPowerwall3依赖专业安装商排队预约,产品沉重且操作复杂,安装周期通常长达1-2周。

产品一次性购买成本低,把传统户储的投资属性转为消费品属性,降低消费者配储决策门槛。公司五度电产品含安装约5500美金,一次性购买成本低(TeslaPowerwall3含安装价格约一万五美金),同时折算一度电价格也低于传统产品,成为替代传统户储产品的低门槛选择,降低消费者决策门槛。

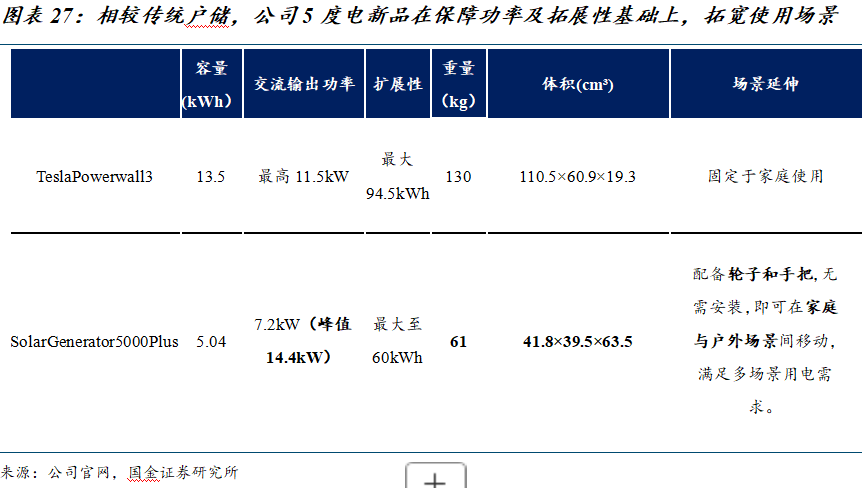

从实际功能看,5000plus相比于传统户储产品,更加轻量化且拓宽使用场景,输出功率和拓展性良好。5000plus产品体积重量小,配备轮子手把设计,便携性强,且满足家庭户外多重用电需求,而非只能固定在家中使用,拓宽了户储使用场景。5000plus交流输出功率峰值14.4kW,优于Powewall3,更加适合带动大功率产品;从容量看,5000plus可扩展至60kWh,扩展能力良好。

公司产品均具备差异化优势,满足家用需求。产品体积和重量较同行有明显优势;Plus系列容量延展性更强,例如2000Plus最高可扩展至24kWh,显著优于Ecoflow和Anker同容量产品,性价比突出。5度电新品输出功率优于竞品Eccoflow DELTA Pro ULTRA,满足多重家电用电需求,且具备240V/120V双电压输出模式,更好适配家庭应急备电与户外用电双重场景,差异化特点有望驱动Jackery销售增长。

5度电产品的轻量化设计和安装低门槛降低了对专业安装商渠道的依赖,有望复用线上下渠道,提升公司盈利水平。

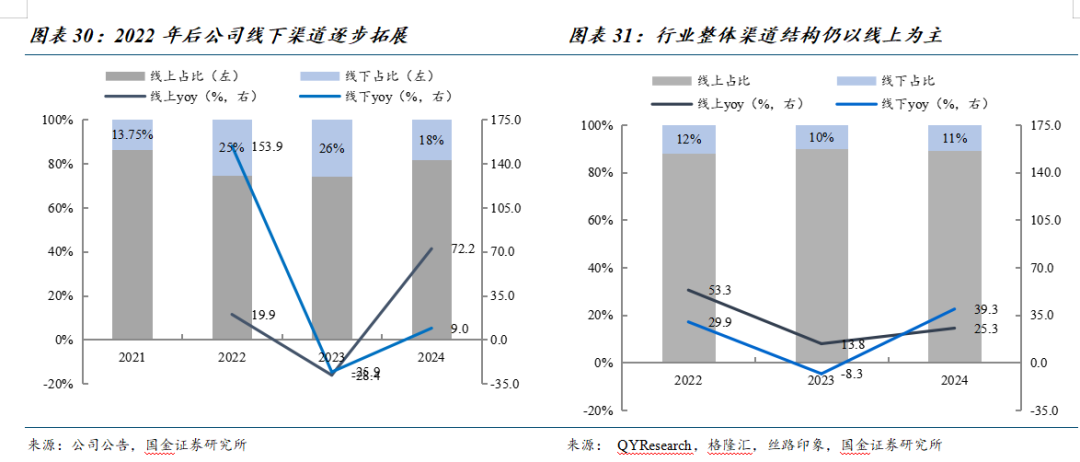

从渠道结构看,公司渠道布局领先行业,独立站、第三方电商平台、线下零售结合,截至2024年公司线上、线下占比分别为82%/18%。公司分别通过品牌独立站及亚马逊、日本乐天等第三方电商平台进行线上销售,线下零售已与Costco、Lowe’s、HomeDepot、BestBuy等全球知名零售商建立合作关系,产品入驻超10,000家店铺。

5度电新品引入独立站和线下渠道,有望提升盈利能力。2025H1品牌官网独立站营收同比增长55.25%,占总营收比例达29.41%。独立站销售无平台扣点,叠加新品利润率高和独立站规模持续扩大,有望提升盈利能力。2025H1线下零售渠道营收同比增长达45.85%,在行业整体线下占比收窄、海外线下渠道入驻难度较大的情况下,公司线下拓展增速和占比皆领先行业,线下壁垒深厚,5度电新品引入有望进一步提高品牌影响力。

4、财务分析:产品矩阵优化带动营收增长,费用控制良好

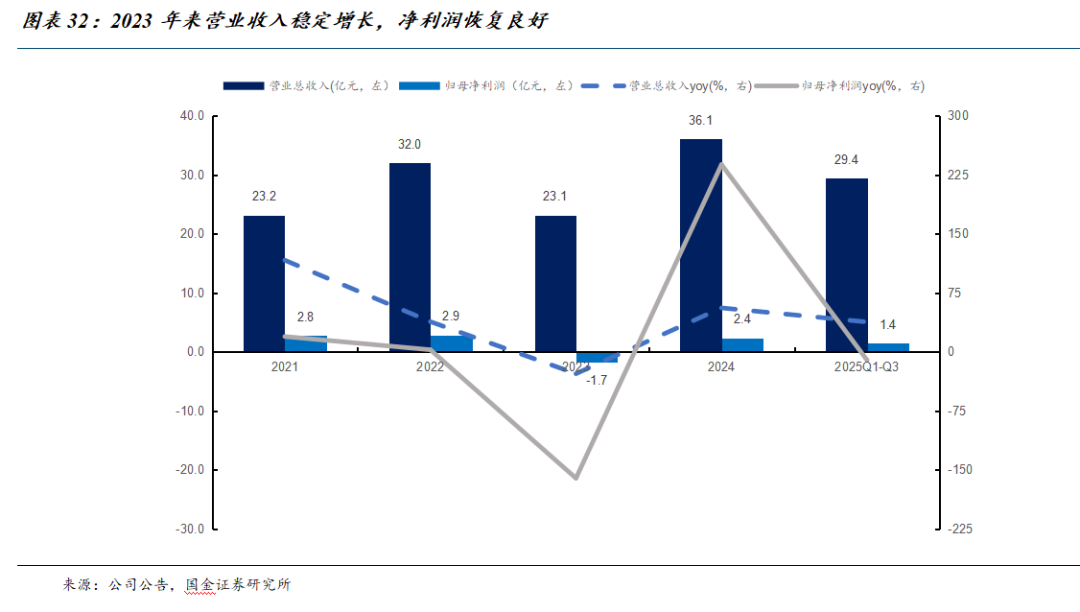

新品带动营收增长,毛利率阶段性波动。2025Q1-Q3公司营业收入29.42亿元,同比增长37.9%,主要因大容量产品占比提升和产品矩阵完善。

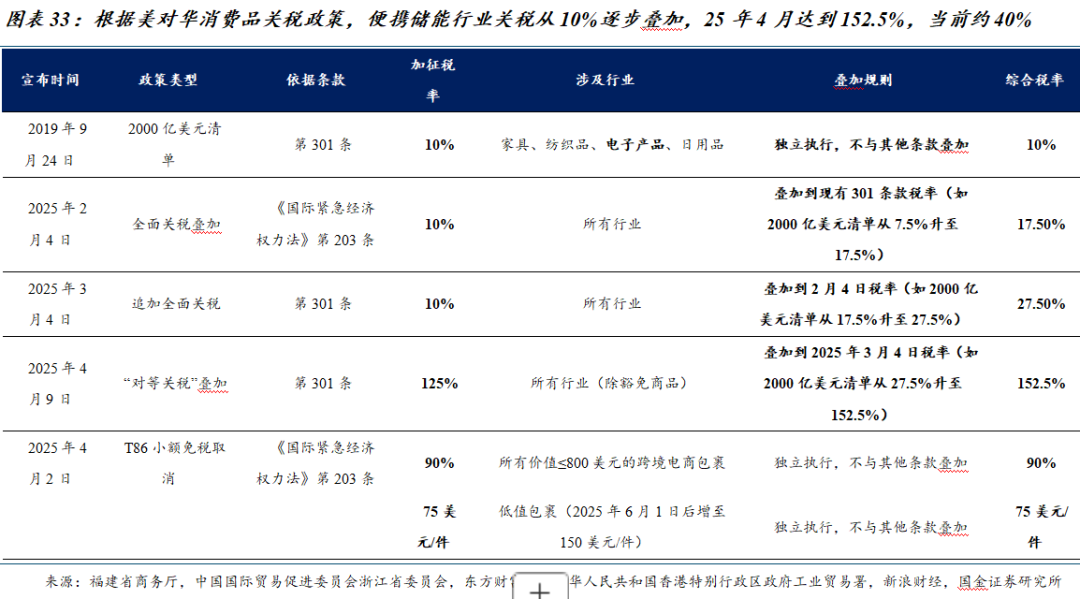

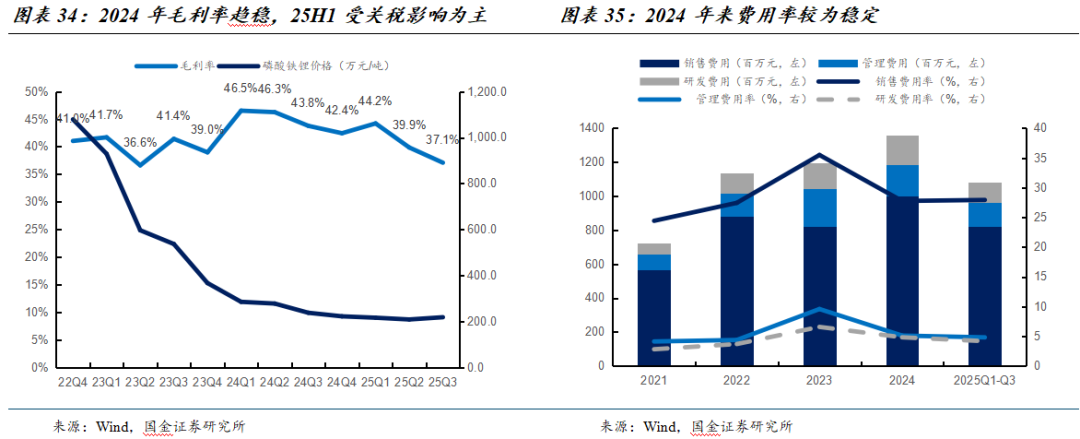

毛利率呈现阶段性波动。2023年原材料磷酸铁锂价格大幅下降导致行业价格战激烈,公司前期高价库存的利润被低价侵蚀,导致毛利率下滑;2024年以来原材料价格趋稳,同时公司逐步出清库存并优化产品结构,毛利率逐步回升至40%以上;2024年底至2025年Q1公司新备货部分需缴纳关税,美国对华便携储能行业关税从10%基础关税逐步叠加,4月份关税综合税率达到152.5%高位,由于公司采用加权平均法核算成本,关税成本分摊至营业成本,导致2025年Q2毛利率下降至39.9%;2025年下半年来,根据2025年5月发布的《中美日内瓦经贸会谈联合声明》,美国对华对等关税中的91%取消,保留基准10%关税,叠加此前的301关税,对华消费品关税水平约40%,但公司受外协产能成本较高、以及大促降价影响,2025年Q3毛利率降至37.1%。

公司各项费用较为稳定,规模效应摊薄销售费用。2024年来销售费用升高主要因线上平台如亚马逊的佣金、广告费用等较高,但整体营收增加,规模效应摊薄销售费用率,2025Q1-Q3销售费用率为27.9%;研发、管理费用率较为稳定,2025Q1-Q3分别为4.8%/4.1%。

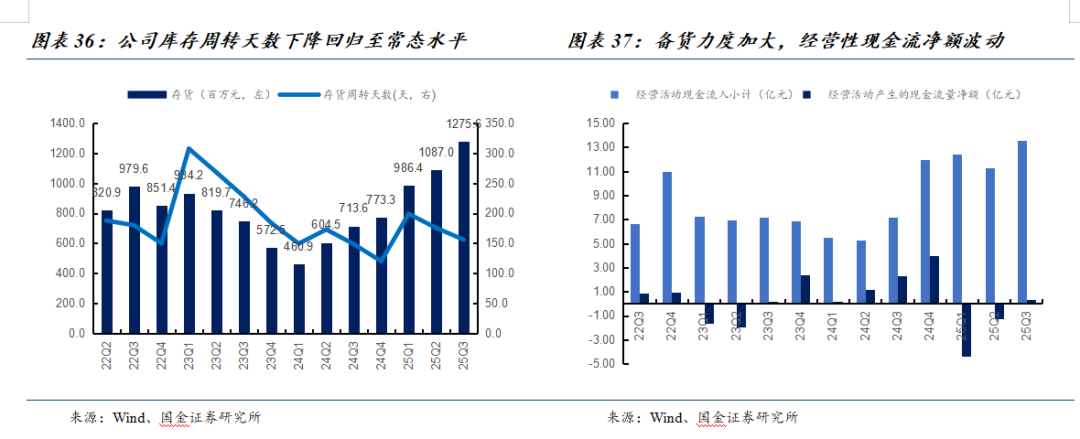

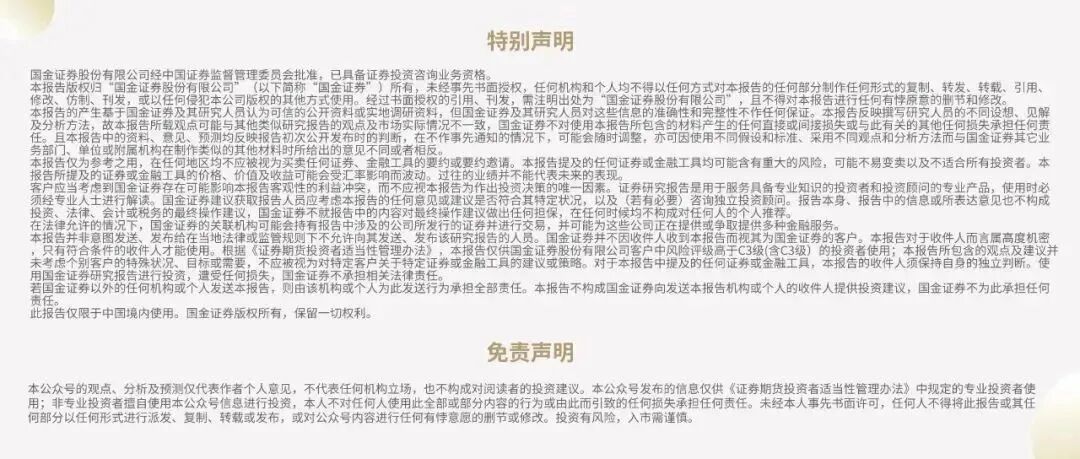

2024年以来公司库存周转天显著改善,2025年上半年因终端销售增速良好加大备货,导致经营性现金流短期波动。2025Q1-Q3存货水平上升至1275.6万元,主系终端销售增速良好,公司为了保障持续出货而加大备货力度,导致经营性现金流流出增加,经营活动现金流净额波动;但存货周转天数降至155.9天,回归至常态水平,反映公司备货与终端销售速度匹配,整体运营节奏健康。

5、风险提示

新品销售不及预期:2026年公司新品占公司销售比重提升,若2026年新品销售不及预期,则有可能拖累公司营收。

行业竞争恶化:若竞争对手价格竞争加剧,公司可能被迫降价,从而影响盈利能力。

美国关税大幅波动:公司东南亚供应链尚不完善,若关税波动超过东南亚产能缓冲极限,仍可能面临成本压力。

汇率波动风险:公司海外业务收入较大,人民币汇率波动可能会对公司业绩造成影响。

大股东解禁风险:公司首次公开发行前已发行的部分股份将进入解禁期。2025年9月19日解除限售股东涉及嘉美盛、嘉美惠、成千亿三家股东,解禁股份合计达0.28亿股,占总股本的16.13%,公司实际控制人、董事、监事、高级管理人员及核心技术人员等已自愿延长锁定期至2026年3月19日,届时股价可能承压。

阅读全文

+

报告信息

证券研究报告:《华宝新能公司深度研究:新品放量在即,消费级储能龙头归来》

报告日期:2025年12月8日

作者:

赵中平 SAC执业编号:S1130524050003

于健 SAC执业编号:S1130525070012

谷亦清 SAC执业编号:S1130525080002

>>>查看更多:股市要闻