前身为乐凯新材,2023 年完成重组成为航天七院上市平台

注入航天模塑和航天能源后,汽零和油气装备成为公司主要业务

公司成立于 2005 年 2 月 3 日,前身为“保定乐凯信息化工材料有限公司”,2010 年完成整 体变更设立股份有限公司,2015 年 4 月 23 日在深圳证券交易所创业板正式上市,2023 年 完成重大资产重组,业务结构由单一化工材料拓展至多元智能制造领域,形成覆盖高性能 功能材料、油气装备与汽车零部件制造三大板块的综合产业格局。

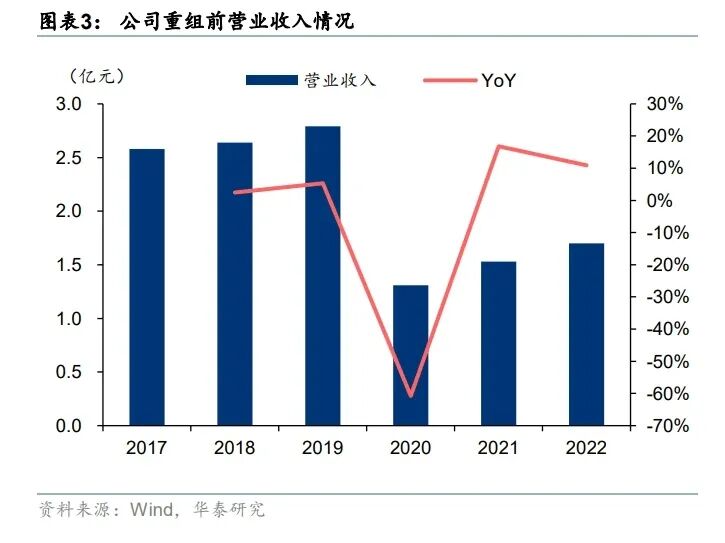

公司前身乐凯新材主营业务为信息防伪材料和电子功能材料。信息防伪材料主要包括热敏 磁票、磁条等产品,其中,热敏磁票主要应用在国内铁路客运领域,为我国铁路客运自动 售检票系统提供票务支持,产品全部销往国铁集团下属印刷企业;磁条广泛应用于商业零 售、交通、金融、社保等领域。电子功能材料主要包括电磁波防护膜、压力测试膜等产品, 其中,电磁波防护膜是一种应用于柔性电路板(PCB)的新型电子材料贴膜,应用终端为 消费电子、汽车电子、通信设备;压力测试膜是一种测试压力的消耗性膜材料,应用于汽 车、半导体、电子电路等领域。 2020 年,受电子客票推广等外部因素影响,国铁集团下属印刷企业停止采购热敏磁票产品, 公司信息防伪材料业务市场需求下降,导致盈利水平出现较大下滑。为缓解前述不利影响, 公司于 2020 年 12 月以协议转让的方式受让乐凯集团和乐凯胶片合计持有的乐凯化学 71.04%股份,整合乐凯化学的精细化工材料业务,将公司主营业务拓展到以光稳定剂和光 敏剂产品为主的精细化工材料领域。2021-2022 年公司形成以信息防伪材料、电子功能材 料和精细化工材料为支撑的业务布局。 2022 年,公司整体营业收入为 1.70 亿元,同比增长 10.91%,归母净利润为 501 万元,同 比基本持平,整体利润规模不大,盈利能力较差。

2023 年,公司完成重大资产重组,以发行股份购买资产的方式,向四川航天集团等 35 名 交易对方购买航天能源 100%股权及航天模塑 100%股份。此次发行股份购买资产的股份发 行价格为 7.13 元/股,标的资产作价 33.03 亿元,其中航天能源作价 22.05 亿元,航天模塑 作价 10.98 亿元;并募集配套资金 21 亿元,发行价格 11.70 元/股。 公司控股股东为四川航天集团,实控人为中国航天科技集团。四川航天川南火工技术有限 公司为公司第一大股东,持股 18.44%;四川航天工业集团有限公司位列第二,持股 14.27%。 公司旗下共有 4 家全资子公司,分别从事石油钻采专用设备制造(航天能源)、汽车零部件 及配件制造(航天模塑)、信息防伪材料和电子功能材料制造(四川乐凯、保定乐凯)。

重组完成后,公司主营业务包括汽车零部件、油气装备和高性能功能材料。在汽车零部件 领域,公司主要从事汽车内外饰件、发动机轻量化部件、智能座舱部件和模具研发与制造; 在油气装备领域,公司主要从事油气设备领域射孔器材、高端完井装备及机电控制类产品 研发与制造;在高性能功能材料领域,公司主要有信息防伪材料、电子功能材料和耐候功 能材料三种,各类产品广泛用于信息存储、电子、化工等行业的生产活动。

收入持续增长,净利率显著提升。2024 年公司实现营业总收入 77.81 亿元,同比增长 32.78%; 归母净利润 7.92 亿元,同比增长 87.02%,延续了 2023 年以来的高增长趋势。2025Q1-Q3 公司实现营业收入 67.07 亿元,同比增长 22.01%,归母净利润 6.51 亿元,同比增长 21.43%。 收入增长主要得益于高性能材料与油气装备业务的订单放量,同时汽车内外饰板块恢复态 势良好。公司积极拓展下游应用场景,军品与民品结构优化推动整体收入稳步提升。

并购重组后,汽车零部件业务为营收主要来源,营收占比超过 85%。2023-2025H1 公司汽 车零部件业务收入占比分别为 87%/90%/91%,占比持续提升,汽车零部件毛利润占比分别 为 70%/75%/76%,占比较为稳定。

毛利率整体保持稳健,2024 年净利率创历史新高。航天模塑是国内少数营业收入超过 70 亿元的汽车内外饰件企业,其汽车零部件业务持续受益于国内新能源车产业的发展和自身 良 好 的 品 牌 形 象 , 毛 利 率 基 本 保 持 稳 定 , 2023-2024 年 航 天 模 塑 毛 利 率 分 别 为 18.69%/18.68%。航天能源的页岩油气分簇射孔装备整体处于国际先进水平,公司 2023-2024 年毛利率分别为 58.22%/67.18%,2024 年毛利率高增主要系高温超高压射孔器 材订单增长,以及降本增效取得良好进展。2025Q1-Q3航天智造综合毛利率同比下滑 2.15pcts 至 18.94%,主要系汽车零部件部分产品有所降价。

航天模塑利润稳健增长,航天能源业务前景广阔

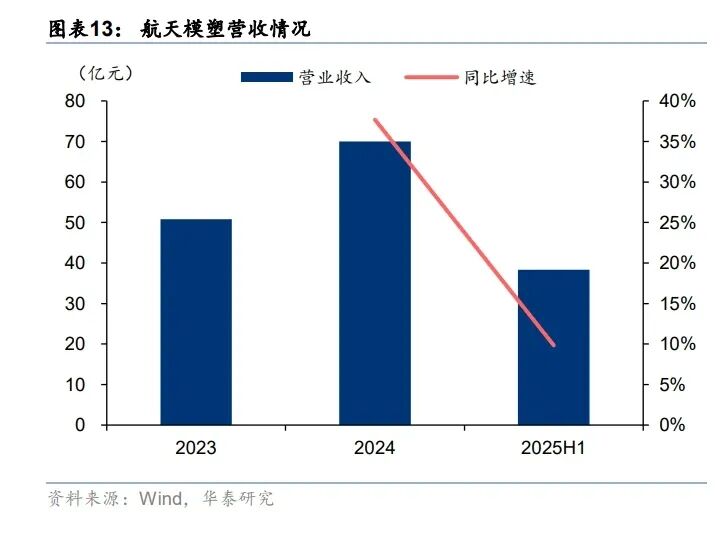

航天模塑成立于 2000 年 1 月,是一家主要从事汽车内外饰件、智能座舱部件、发动机轻量 化部件和模具研发与制造的高新技术企业,公司坚持培育汽车内外饰、发动机轻量化部件 的自主研发制造能力,实现技术研发制造全流程自主可控。依托自主品牌强势崛起、智能 与新能源汽车加速迭代的市场机遇,公司业务呈现较好发展态势。近年来,航天模塑营收 和净利润实现快速增长。公司 2024 年营收/归母净利润同比增速分别达 37.68%/88.35%, 主要受益于航天模塑主要客户整车销量增长以及吉利汽车、长安汽车、一汽大众、奇瑞汽 车及造车新势力等客户的新项目投产。2025H1 收入增速下滑主要系部分收入确认延后所致, 根据 2025.10.14 公司发布的《2025 年前三季度业绩预告》,2025Q1-Q3 公司汽车零部件 业务在客户需求增长的驱动下,实现营业收入同比增长约 25%。

航天能源全名为川南航天能源科技有限公司,于 2013 年 7 月设立,是一家从事油气设备领 域射孔器材、高端完井装备研发与制造的高新技术企业。自成立以来,航天能源实现了页 岩气(油)分簇射孔器材及国内海洋油田射孔器材、高端完井装备国产化。近年来,我国 油气行业围绕“稳油增气”发展战略,持续加大勘探开发投入力度,原油稳产 2 亿吨的基本盘 进一步夯实、天然气产量连续 8 年增产百亿立方米,随着易采掘油气储量的逐步减少,油 气公司开始投入大量资金加强对老油井的再开采,加大深海深地油气井的投入,增加页岩 油气等非常规油气的开采,为公司带来持续增长动力,同时,公司修改募投项目新增大药 量药柱业务。2024 年公司实现营收/归母净利润 5.46/2.38 亿元,同比-5.96%/+8.55%, 2025H1 实现营收/归母净利润 2.21/1.01 亿元,同比均基本持平。近两年航天能源业绩未实 现明显增长,主要受军品市场需求变动导致 24 年销售收入下降等因素影响,25H1 公司收 入小幅增长,主要系民品收入稳健增长所致。

航天模塑:受益于国产自主品牌崛起,向智慧座舱等业务拓展

受益于国产自主品牌崛起,公司营收增速持续高于行业平均水平

“两新”政策(即新技术、新消费)在汽车领域持续落地,显著提振汽车消费需求,推动产 业结构优化。2024 年,我国汽车产业保持稳中向好的发展态势,转型升级步伐加快,高质 量发展成效显著。据中国汽车工业协会数据,2024 年中国汽车产销分别达到 3128.2 万辆 和 3143.6 万辆,同比分别增长 3.7%和 4.5%,连续 16 年位居全球第一。乘用车产销分别 为 2747.7 万辆和 2755.3 万辆,同比分别增长 5.2%和 5.9%。新能源汽车继续引领行业增 长,全年产销分别为 1288.8 万辆和 1286.6 万辆,同比分别增长 34.4%和 35.5%,渗透率 达到 40.9%,较上年提高 9.3 个百分点,成为拉动行业增长的核心动力。出口方面,汽车 出口 585.9 万辆,同比增长 19.3%,其中新能源汽车出口 128.4 万辆,同比增长 6.7%,中 国汽车出口总量继续稳居全球首位,国际竞争力持续增强。

2024 年汽车以旧换新政策推出并加码。2024 年 4 月 26 日,商务部等 7 部门印发了《汽车 以旧换新补贴实施细则》。2024 年 7 月 24 日,发改委和财政部发布《关于加力支持大规模 设备更新和消费品以旧换新的若干措施》:提高乘用车报废更新补贴标准至 1.5/2 万元;支 持国三及以下营运类柴油货车加快更新为低排放货车并提供每辆车 3/3.5/8 万补贴;推动城 市公交车电动化替代,为符合标准的新能源公交车更新提供平均每辆车 6 万补贴。本次政 策力度较 4 月 24 日发布的实施细则有较大幅度提升,尤其对货车、客车板块的更新补贴超 预期,看好政策加码带来增量需求。 根据《乐凯新材料股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书》,汽 车零部件是组成汽车的各个部分的基本功能单元所需要使用的配件,通常一辆整车由上万 个汽车零部件组成。从市场规模来看,2022 年汽车零部件行业的市场规模约占整个汽车行 业市场规模的 50%;在欧美等成熟汽车市场,汽车零部件行业的市场规模通常占比更高, 汽车零部件行业与汽车整车行业的市场规模比例超过 60%。

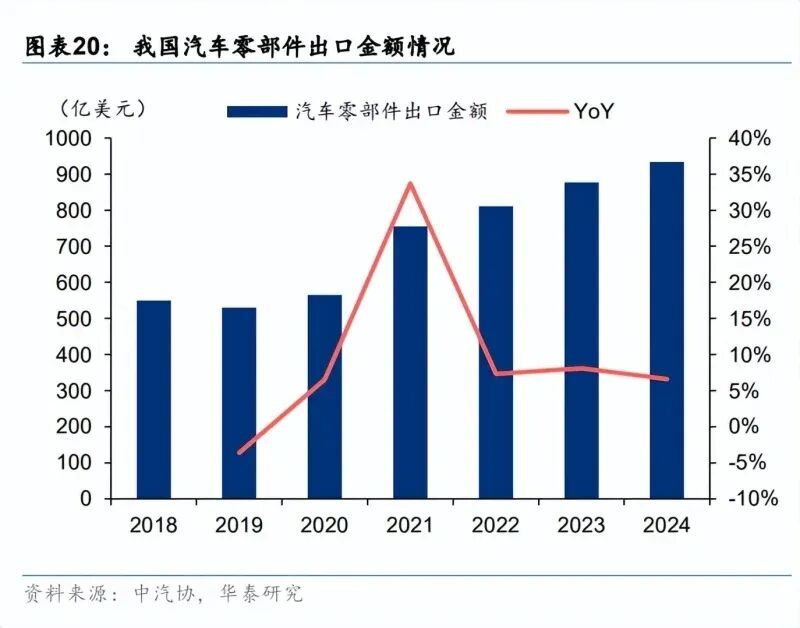

在汽车零部件全球化采购的浪潮下,我国汽车零部件行业面临良好发展机遇。根据《乐凯 新材料股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书》,随着我国汽车 零部件行业整体制造水平和技术水平的不断提升,在汽车产业链全球化配置的趋势下,我 国汽车零部件行业出口市场保持着良好的增长态势,并已成为我国汽车产业的重要组成部 分。根据中汽协数据,2011 年至 2024 年,我国汽车零部件出口金额从 230 亿美元增长至 934 亿美元,2012-2024 年 CAGR 达 11.38%。随着我国汽车零部件企业在质量管理体系、 全球供应能力和国际产品认证等方面不断提升,我国汽车零部件企业的国际市场竞争力逐 步增强,出口市场依然具有较好发展前景。

自主品牌表现突出,渗透率不断提升。2024年全年自主品牌销量1797万辆,同比增长23.1%, 市场份额提升至 65.2%,较上年同期上升 9.2 个百分点,品牌集中度进一步提升。自主品 牌增速持续高于行业平均增速。 依托自主品牌强势崛起、智能与新能源汽车加速迭代的市场机遇,公司汽车零部件业务呈 现较好发展态势。航天模塑拥有稳定的优质客户群体,客户包括吉利汽车、长安汽车、一 汽集团、广汽乘用车、奇瑞汽车、比亚迪汽车等多家国内主流整车厂商及全球知名的汽车 零部件一级供应商,与华为鸿蒙智行、蔚来等主流新兴造车新势力厂商建立了良好合作关 系。2022 年,公司前四大客户为长安、吉利、一汽、广汽,销售额分别为 12.57、9.24、 7.51、2.06 亿元,占公司营业收入比例分别为 30%、22%、18%、5%。自主品牌强势崛起, 驱动公司业绩增长。

向智慧座舱等业务拓展,提升单车价值量

公司的汽车内饰件产品主要包括主仪表板总成、副仪表板总成、门板总成、立柱内护板、 EPP 发泡件等;航天模塑的汽车外饰件产品主要包括保险杠总成、扰流板总成、全塑尾门 总成、车身下装饰件、通风盖板总成、挡泥板等;航天模塑生产的发动机轻量化部件主要 包括发动机进气歧管、压力管、燃油轨、汽缸罩盖等。

汽车传统内饰产品向智能化的升级已成为全新发展趋势。根据《乐凯新材料股份有限公司 发行股份购买资产并募集配套资金暨关联交易报告书》,随着 5G、物联网及人工智能技术 的快速发展,汽车内饰产品正加速向智能化升级,智慧座舱成为行业主要发展方向。智慧 座舱作为人车交互核心载体,集成驾驶辅助、语音控制等功能,是衡量汽车智能化水平的 重要标志。当前,智慧座舱设计逐步融合航天噪声控制、视觉环境及工效仿真等技术成果, 将空间站适居性理念应用于车辆内部空间,通过虚拟现实与情境交互,为用户提供更安全、 舒适、沉浸的驾乘体验,成为整车智能化转型的重要突破口。 航天模塑以“技术创新驱动”为战略引领,围绕智能光电、电动化、环保轻量化三大技术 领域开展“内外饰+”、“双跨越”技术升级与创新工作;坚持培育汽车内外饰、发动机轻量 化部件的自主研发制造能力,实现技术研发制造全流程自主可控。同时,航天模塑推动汽 车电子技术与传统内外饰技术、动力系统部零部件技术的深度融合,为创新产品发展赋能, 不断推出具有市场竞争力的产品,稳步提升品牌影响力。 航天模塑已将高端产品的研发和生产作为公司产品战略的重点,形成了以中高端汽车塑料 零部件为核心,以汽车智慧座舱与自动驾驶的融合研发与智能制造为路径的战略发展规划。 2024 年 4 月,公司调整部分募投项目,新建“成都航天模塑有限责任公司智慧座舱与自动 驾驶融合建设项目”,即在四川省成都市龙泉驿区新建智慧座舱与自动驾驶科研综合楼、智 能交互内饰数字化制造车间、模具智能制造车间、实验检测中心及相关配套设施,以提升 公司的技术研发能力,构建“总部研发+属地量产”的产业布局,形成产品数据设计能力、 工艺设计能力、控制器设计能力及模具研发能力。 未来,公司汽车零部件业务板块将持续聚焦新能源汽车智能化、网联化趋势,围绕“内外 饰+”的战略,大力开展智慧座舱相关产品预研、技术开发和市场拓展工作,实现汽车内外 饰、智慧座舱等方面的创新和迭代。随着公司向智能座舱不断拓展,单车价值量有望持续 提升。

根据中商情报网数据,2022 年我国汽车零部件制造业营收约为 41953 亿元,2023 年约为 44086 亿元,2024 年约为 46200 亿元。2025 年汽车零部件制造业营收将进一步增长至 47800 亿元。尤其在智能座舱领域,随着国内人工智能、5G 通信、物联网等技术的融合应 用,中国智能座舱市场均展现出较大潜力。2024 年中国乘用车智能座舱解决方案市场规模 达到 1290 亿元,同比增长 22.27%,2025 年中国乘用车智能座舱解决方案市场规模将达到 1564 亿元。

竞争格局方面,从国内市场来看,我国汽车内外饰件行业呈现“一超多强”的竞争格局,华域汽车凭借全资子公司延锋汽饰在我国内外饰件行业处于绝对龙头地位,2024 年华域汽 车内外饰件业务收入达 1193.57 亿元,位居国内汽车内外饰件行业首位。2024 年,我国内 外饰件收入超 60 亿元的汽车零部件企业除航天模塑外,仅包括继峰股份、宁波华翔、富维 股份、模塑科技(维权)、新泉股份等少数几家公司,因此,航天模塑是我国汽车内外饰件行业的 主要厂商之一。

由于整车厂对一级供应商的产品质量、交付能力和技术水平的要求较高,对一级供应商考 核周期长、更换风险高,双方确立合作关系后整车厂不会轻易更换供应商,客户黏性相对 较强。作为我国汽车内外饰件的主要厂商之一,航天模塑与主要整车厂客户的合作关系均 保持多年,合作关系较为稳定。

航天能源:油气装备业务壁垒高,拓展大药量药柱业务空间广阔

我国油气资源对外依存度高,增储上产行动带动公司长期发展

(报告来源:华泰证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:华泰证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻