1 下游:需求稳健扩容,结构多元化、线上化,集中度或长期分散

1.1 需求稳健扩容,人群、产品、渠道结构重塑

1.1.1 中国营养健康食品零售额 2602 亿元,预计未来 3 年 CAGR 为 4.0%

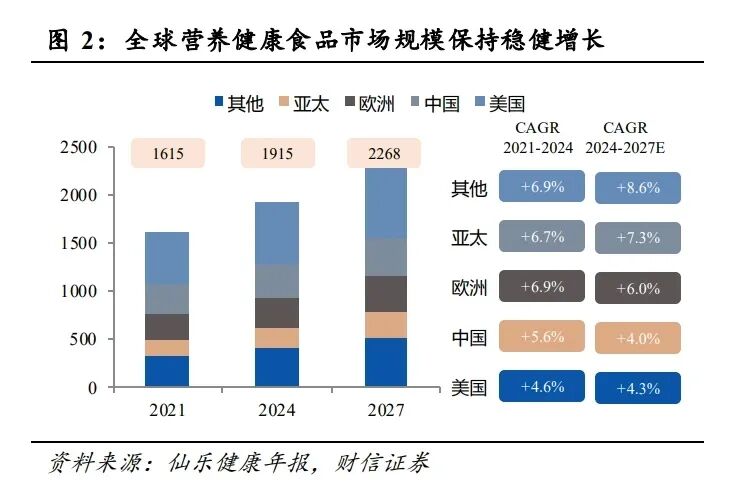

根据仙乐健康年报数据,2024 年全球营养健康食品1零售规模达到 1915 亿美元(约 合人民币 1.38 万亿元,主要包含维生素膳食补充剂、体重管理、运动健康等),2021-2024 年 CAGR5.8%,预计 2027 年将突破 2268 亿美元,预计 2024-2027 年 CAGR 为 5.8%。中、 美、欧为三大核心市场,东南亚和拉美等新兴市场增速领先。

中国:2024 年中国营养健康食品市场规模达到 2602 亿元(约合 362 亿美元), 2021-2024 年 CAGR 为 5.6%,预计 2027 年规模达到 2926 亿元(约合 407 亿美 元),预计 2024-2027 年 CAGR 为 4.0%,行业政策、老龄化率提升、需求多元 化以及渠道变革等影响下行业渗透率持续提升,支撑行业稳定增长。

美国:2024 年美国营养健康食品市场规模为 630 亿美元,为全球最大的单一市 场,2021-2024 年 CAGR 为 4.6%,预计 2027 年达到 715 亿美元,2024-2027 年 CAGR 为 4.3%。美国市场消费者渗透率达到 3/4,DTC 品牌涌现、市场并购活 跃、线上快速发展以及软糖等新剂型的快速增长,推进行业发展。

欧洲:2024 年欧洲营养健康食品市场规模为 315 亿美元,2021-2024 年 CAGR 为 6.9%,预计 2027 年达到 375 亿美元,2024-2027 年 CAGR 为 6.0%,其中意 大利、英国、德国和法国为主要消费国,四国合计占比超过 50%。欧盟对于营 养健康食品有严苛的定义和监管要求,各国在此基础上制定具体细则,因此在 剂型、渠道上较为传统,植物基、无添加、非转基因等天然相关产品更受青睐, 此外运动营养作为最大品类持续高增。

亚太:2024 年亚太(主要包括韩国、澳大利亚、新西兰、东南亚 6 国,不含中 国)营养健康食品市场规模 205 亿美元,2021-2024 年 CAGR 为 6.7%,预计 2027 年达到 254 亿美元,2024-2027 年 CAGR 为 7.3%。其中澳大利亚、韩国和新西 兰市场规模 2024 年为 94 亿美元,同比增长 5.6%,老龄化和慢性病发病率上升 推动行业发展。东南亚市场 2024 年规模为 110 亿美元,预计 2024-2027 年 CAGR 为 8.4%,源于东南亚经济增长、大人口基数,以及政策支持和消费意识的提升。 营养健康食品行业增长具有韧性,且表现好于多数食饮板块。从中国、美国、日本 来看,营养健康食品行业展现出强劲的增长韧性,并未因宏观经济波动出现大幅起伏, 增速高于国家 GDP 增速水平,整体发展态势稳健。另外,在面对相同的市场压力时,该 行业也表现出比其他食品饮料细分领域(如果汁、乳制品、咖啡、零食等)更强的增长 稳定性,增速普遍领先,呈现出更健康、更具生命力的产业发展状态。

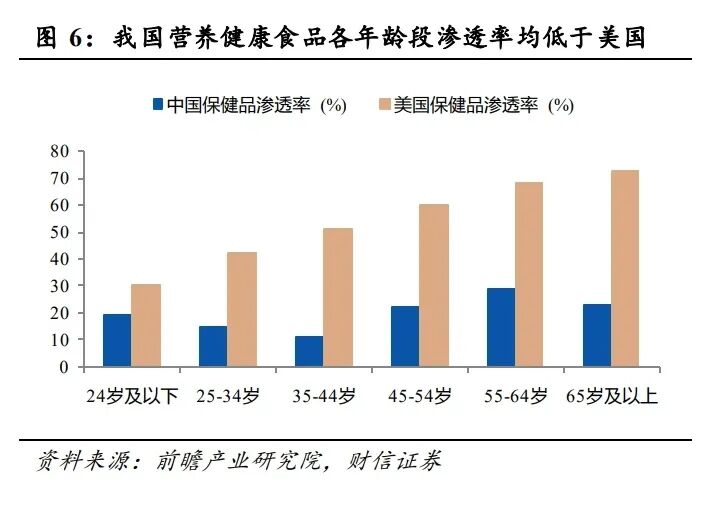

相比于成熟市场,我国营养健康食品人均消费额仍有较大提升空间。根据仙乐健康 年报,2024 年我国、美国、日本人均营养健康食品消费额为 26、187、89 美元,我国人 均营养健康食品消费额为美国、日本 13.9%、29.2%。分拆来看,2024 年我国、美国、日 本人均 GDP 分别为 1.31、6.87、3.71 万美元,中国分别为美国、日本的 19.1%、35.3%; 我国、美国、日本营养健康食品占 GDP 比例为 0.20%、0.27%、0.24%,我国为美国、日 本的 72.8%、82.7%。综合来看,一是随我国人均 GDP 水平和消费能力提升,营养健康 食品有望提升;二是随经济水平提升,居民消费营养健康食品的边际倾向亦有望提升。

1.1.2 从银发到全年龄渗透,政策、渠道变革下,需求结构重塑

人口:老龄化催化下,营养健康需求有望提升。

全球来看:营养健康食品渗透率提升,年龄越大渗透率越高。根据仙乐健康年 报,全球来看2019年至2024年各年龄段人群营养健康食品渗透率均有所提升, 随年龄增长,营养健康食品的渗透率更高。

日本来看:保健医疗支出占比持续提升,高年龄段消费金额高于低年龄段人群。 根据日本统计局数据,日本保健医疗支出占消费支出比例从 2002 年的 3.6%提 升至 2024 年的 5.1%,其中保健食品支出占比从 2002 年的 0.31%提升至 2024 年的 0.40%,另外,从年龄分布来看,高龄群体的人均保健食品消费额明显高 于低龄消费群体。

中国:随人口老龄化率提升,人均营养健康食品消费额有望提升。近年我国人 口老龄化趋势明显,2011年至2024年65岁以上人口占比从9.1%提升至15.4%, 且从人口结构上看,这一比例将进一步提升,老年人更多面临基础营养、心血 管健康、关节健康等方面的问题,保健品渗透率有望随年龄增长而提升。

人口:从银发向全年龄段渗透,功效化满足场景细分需求。需求人群、品类、功能、 场景、渠道多元化趋势下,叠加注册备案双轨制下行业门槛降低,以及在普通食品基础 上低供给门槛下包括传统保健品、化妆品、药品和食品企业进入行业,加速行业向全年 龄段渗透。

从银发到全年龄段:疫情与社会压力增加催化青年及中年人消费渗透,消费群 体向老龄与年轻二元化发展,功效上也从中老年基础保健需求扩展至养颜美容、 睡眠改善、身材管理、护肝等领域。

从长青产品到新消费产品:随着直播电商、社交电商、跨境电商、商超新零售 等渠道兴起,消费者健康认知和需求同步提升,营养健康食品悦己化趋势崛起, 消费者更注重自我愉悦、情绪满足、生活品质和个人价值,对于产品的需求从 “广谱改善”到更注重“精准功效”,通过全生命周期健康链条和全家庭场景渗 透驱动产业发展,催化细分功效、剂型、风味、包装创新和迭代,以及产品定 位独具特色的品牌兴起。

产品:从保健食品到功能食品,营养健康食品边界延伸。随着消费者健康意识觉醒, 观念从“疾病治病”到“健康管理”转型,一方面线上渠道兴起为无需“蓝帽子”认证 的功能食品提供展示和销售的平台,另一方面功能食品介于保健食品和普通食品之间, 其在原料、剂型、场景上更能满足各年龄段消费者的需求,如代餐、软糖、口服美容、 低卡零食、膳食纤维饮料等等,保健食品和普通食品相互融合,无疑在满足消费者需求 的同时,进一步降低行业门槛、加速行业发展。

政策:注册备案双轨制下,准入门槛降低,供给端加速入局。我国保健食品监管体 系随着市场发展逐步成熟,大致经历三个阶段:

审批制:1995-2004 年,以《保健食品管理办法》为基础,由卫生部主导,逐案 审批,审批周期长、资料繁琐,行业初步规范化但门槛高;

注册制:2005-2015 年,以《保健食品注册管理办法(试行)》为基础,国家食 药监局审批,需取得“蓝帽子”认证,审批周期长,成本负担高;

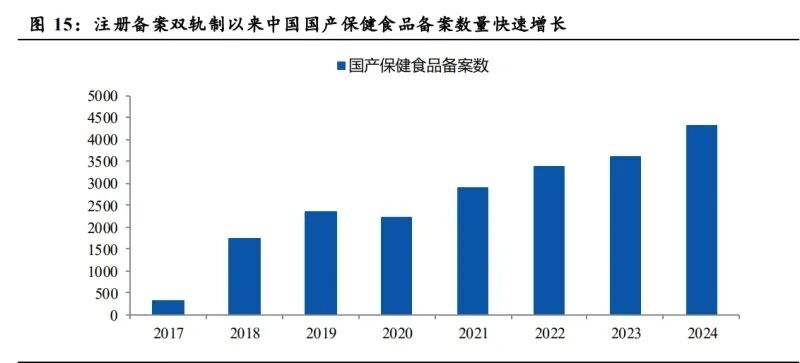

注册备案双轨制:2016 至今,《食品安全法》首次确认保健食品为特殊食品, 2016 年《保健食品注册与备案管理办法》落地,注册制审批周期需 2-3 年,而 备案制缩短至 4 个月左右,显著降低准入门槛,有利于长尾品牌快速入局。

《保健食品注册与备案管理办法》规定,以《保健食品原料目录》的原料(共 24 种 且有对应的功能声称要求),以及首次进口的补充维生素、矿物质等营养物质的保健食品,只需备案即可上市。备案制简化了审批流程,行业进入“宽进、巧管、共治、重罚”的 新发展阶段。备案制实施后,除了 2020 年受疫情影响,中国国产保健食品备案数量在 2017-2024 年间呈现快速增长趋势。

渠道:线上渠道替代传统线下渠道,跨境电商高速扩容。营养健康食品行业终端销 售渠道分为直销与非直销两类,直销模式直接触达消费者,而非直销渠道涵盖药店、商 超及电商平台。根据摩熵医药数据,我国营养健康食品电商渠道销售占比从 2012 年的 15.1% 提升至 2023 年的 48.0%;根据仙乐健康年报数据,我国营养健康食品线上销售占比从 2020 年的 46%提升至 2024 年的 58%,数据口径可能有所不同,但均反应出线下渠道中直销渠 道、商超渠道被线上替代的明显趋势。

直销渠道:直销渠道在行业初期因消费者认知不足,凭借面对面沟通和场景化 服务快速崛起,但长期存在夸大宣传引发消费者认知偏差的问题。随着传销乱 象频发导致信任危机,叠加政策收紧与电商分流冲击,直销市场份额持续萎缩。

药店渠道:药店依托专业属性,具备品牌推广与背书优势。老年人既是其主力 客群,也是保健食品核心消费群体,故药店在老年群体保健食品销售中地位关 键。2020 年 9 月医保新规禁止刷医保卡购保健食品,虽对药店销售形成冲击, 但其专业背书仍支撑其在保健食品推广销售中的重要地位。

商超等零售渠道:线下经销体系需较长时间沉淀,且大型商超对品牌力和铺货 量要求严苛,初创企业难以快速突破。另外,传统商超渠道面临新零售以及线 上分流的冲击,整体占比持续降低。

线上渠道:天猫、京东等综合电商及快速兴起的抖音、快手等兴趣平台,叠加 微信、小红书的社交裂变效应,营养健康食品可通过分散化渠道和碎片化传播, 快速让消费者了解产品功效、拉进同消费者的关系,实现“种草、交易、复购” 交易螺旋,低成本触达目标客群并实现交易。其中,淘系、京东、抖音为三大 主要平台,根据魔镜洞察,2024 年我国营养健康食品线上销售额同比增长 15.2%, 根据解数咨询数据,2024 年抖音平台保健品销售额同比增长约 53%,一方面来 自行业线上化趋势,另外一方面源于抖音直播电商的快速发展。

渠道:跨境电商模式下海外保健食品无须批文,准入门槛低,是保健食品进口的重 要渠道。进口保健食品在中国市场通过两种渠道销售,监管要求差异显著:

跨境电商渠道:产品需符合原产国标准,无需申请国内保健食品注册(即无需 “蓝帽子”),以普通食品身份销售。销售范围限于线上,需通过保税仓直发。

一般贸易渠道:产品需同时满足原产国和中国的双重法规要求,必须取得国内 保健食品注册/备案凭证(蓝帽子),可覆盖全渠道销售。 根据仙乐健康年报数据,我国保健品线上收入中来自于跨境电商的占比,从 2022 年 的 43%提升至 2024 年的 50%。根据博观研究院数据,我国跨境电商用户数量从 2017 年 的 0.66 亿人提升至 2023 年的 1.88 亿人,占整体电商用户数的 20%,快速渗透下亦催化 进口保健食品的规模扩张。

1.2 格局长尾效应明显,集中度长期分散

全球及各主要市场营养健康食品集中度较低。根据仙乐健康年报,2024 年中国、美 国、西欧市场等营养健康食品集中度均处于较低水平。根据深企投产业研究、博观研究 院数据,2023 年中国、日本 VDS 行业品牌 CR1/CR5/CR10 分别为 10.4%/29.9%/39.5%、 8.2%/27.0%/36.9%,格局均较为分散。

低门槛下新锐品牌涌入,下游品牌端呈现集中度降低的趋势。根据仙乐健康年报披露 数据,2017 年至 2024 年,中国营养健康食品品牌前 30 市占率从 53%降低至 44%,美国 则从 34%降低至 33%,西欧从 24%略有提升至 25%。美国、西欧成熟市场集中度长期分散, 中国市场随进入门槛降低,医药、食品、化妆品等众多企业跨界涌入,同时大量轻资产新 锐健康消费品牌涌入,导致行业集中度进一步降低。

2 中游:代工模式高占比,专业分工提效,集中度有望逐步提升

2.1 中国代工行业 2024 年规模为 244 亿元,预计未来 3 年 CAGR 为 5.0%

营养健康食品行业代工规模增长快于下游,中国代工比例仍有提升空间。营养健康 食品行业生产端主要有合同制造代工与品牌商自产自销两种经营模式,生产商向品牌商 提供产品备案、研发及生产等服务。汤臣倍健等中大型品牌企业多自产核心品类,小品 类外包,而中小品牌企业则通过代工方式进行生产。根据仙乐健康年报,2024 年中国、 美国、欧洲、亚太市场营养健康食品代工规模分别为 34、98、41、21 亿美元,预计 2024-2027 年 CAGR 为 5.0%、4.9%、6.6%、7.8%,增长至 40、113、50、27 亿美元,增速快于下 游零售端 2024-2027 年规模 CAGR 的 4.0%、4.3%、6.0%、7.3%。从代工环节规模占比下 游零售规模来看,2024 年中国、美国、欧洲、亚太分别为 9.4%、15.6%、13.0%、10.2%, 在下游长尾趋势及产品迭代加快影响下,我国营养健康食品代工率有望进一步提升。

下游长尾品牌入局、产品迭代加快,中游代工比例有望提升。

需求端:注册备案双轨制降低了进入门槛,线上渠道分散化与媒介碎片化,降 低了初创企业触达消费者的难度,以及产品功效化、食品化则延伸了产品的边 界。一是低门槛下涌入的长尾品牌自行研发、注册备案、建设工厂等投入大、 经验曲线积累的时间久,不经济;二是品牌方竞争激烈、营销投入要求高,而 功能食品需求多元、更新较快且专业度高,通过第三方合作更能提升产业链效 率。以上原因也促使代工模式从 OEM 向更高附加值的 ODM 发展。

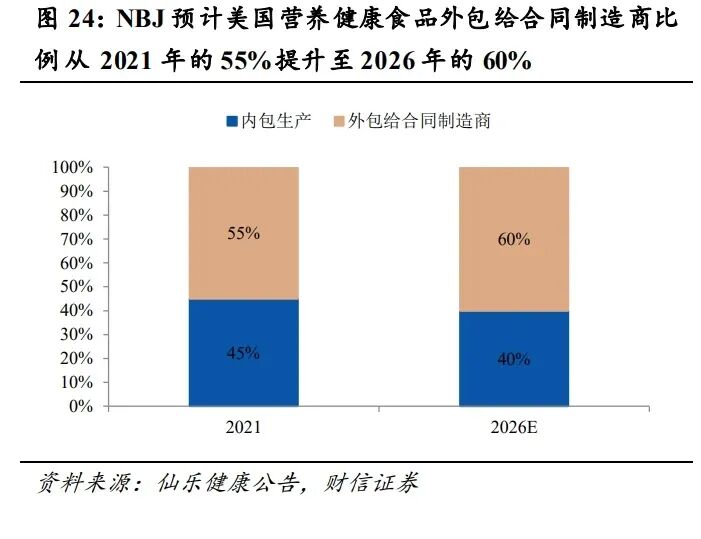

供给端:随供应链成熟度提升,大型生产商兼具代工与研发能力,能够提供从 产品定位、概念设计、配方研究与试验(中试生产、检测方法及标准研究、稳 定性试验、功能验证、产品备案或者注册)、生产制造、技术升级到营销支持的 全产业链条服务,缩短上市周期,降低进入门槛,助力品牌商快速创新迭代。 剂型的创新迭代,亦驱动代工率的提升。根据仙乐健康公告,NBJ 预计美国营养健 康食品外包给合同制造商的比例从 2021 年的 55%提升至 2026 年的 60%。从产品剂型看, 传统粉剂、片剂和胶囊的外包比例为 45%,而增速较快、占比持续提升的软胶囊、软糖 外包比例则达到 85%、87%,软糖已成为美国营养健康食品市场的第一大剂型,粉剂、 液体和泡腾片等新兴剂型增速显著高于传统药品剂型,新剂型的占比提升亦驱动代工比 例提升。而我国剂型零食化趋势明显,软糖销量占比从 2022 年的约 5%增长至 2024 年近 10%,年复合增长率约 40%,饮品销量占比从 2022 年的约 10%增长至 2024 年近 15%, 年复合增长率近 30%,新剂型的占比提升有望驱动我国营养健康食品代工率的提升。

2.2 格局两极分化,我国行业集中度有望逐步提升

全球营养健康食品代工行业“两极分化”明显。全球市场格局呈现出“两极分化”的 态势,头部由少数具有深厚制药背景和全球化布局的巨头主导,如 Catalent(美国)、Lonza (瑞士)和 Aenova Group(德国),其凭借制药级的技术标准和全链条服务能力,在高附 加值市场建立了强大的护城河。而其他众多中小企业,则服务于中小品牌和非定制需求。

美国市场,大型、中型、小型企业格局较为清晰。在美国市场中营养补充剂合同制 造商领域有很多参与者,在某种程度上,可以根据规模和对为客户开发定制产品的重视 程度进行划分大型合同制造商、中型合同制造商、小型合同制造商。

大型合同制造商,规模在 5 亿美元以上。如:Catalent Pharma Solutions、 International Vitamin Corp(IVC,江苏艾兰得收购的美国子公司),能力全面, 拥有多处生产设施及附带配送能力,服务客户范围最广,可生产复杂剂型(如 软胶囊、软糖等需昂贵设备),具备为头部客户提供专有产品开发的能力。

中型合同制造商,规模在 1 亿美元至 5 亿美元。如:Best Formulations(为仙乐 健康 2023 年收购的子公司)、 Robinson Pharma、 Captek Softgel、 Cosmax NBTUSA,管理更复杂,设多处生产设施,能力较广泛,服务中小品牌及自有 品牌客户。

小型合同制造商,规模在 1 亿美元以下。如:SoftGel Technologies、Tishcon Corp、 IonLabs、Merical,多为单厂运营,剂型及品类有限,开发能力弱,服务小品牌, 仅提供低复杂度、低资本支出的剂型(如粉剂、液体、硬胶囊、片剂),专注大 众“非定制”白标配方产品。

中国市场,行业格局较为分散,仙乐健康、艾兰得等头部引领。相比于国际市场, 中国市场则展现出规模巨大但集中度较低的格局,行业仍处于整合期。以艾兰得、仙乐 健康为代表的本土领军企业正通过技术创新和全球化战略拓展业务、扩大规模。

第一梯队:如仙乐健康、艾兰得、大江生医等,拥有全球化研发、生产和多剂 型能力,客户上包括头部保健食品、药品、食品、零售等客户,同时具备多元 化研发、生产能力。

第二梯队:本土规模化企业,具备多剂型生产能力,如百合股份、衡美健康等, 在细分剂型或客群获得较高认可度,如百合股份的功能饮品,衡美健康在体重 管理、运动营养、美丽营养等方面具有优势。

第三梯队:其他规模较小的企业,服务于部分细分场景、品类、客户,综合研 发、生产上的资源投入能力有限。 长青与新消费市场并行的发展格局下,中国营养健康食品代工行业集中度有望提升。传统保健、医药等大型客户注重研发实力与生产稳定性,而新消费品牌则追求小单快返、 低成本敏捷响应,中大型品牌对代工方的资质、研发与生产能力提出更高门槛,这将进 一步推动代工行业向具备技术创新与规模优势的头部企业集中。另外,行业政策法规持 续完善推动市场规范化发展,部分规模较小、设备陈旧的企业逐步出清。

3 上游:行业保持稳健增长,我国细分市场多点开花

(报告来源:财信证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:财信证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻