报告导读:

应急产业是一个跨越多个部门和领域的综合性的新兴行业,与其他经济部门交叉并相互渗透,主要包括应急装备与应急服务及维护市场,其中应急装备占据主要份额。发展应急产业是加强国家应急体系、提升应急能力、确保公共安全和促进经济发展的重要杠杆。近年来,我国应急产业发展进入快车道,许多地方把应急产业作为重点发展方向,随着产业规模不断壮大,应急产业已形成较为成熟的技术和产业链,部分关键共性技术已实现产业化。2024年我国应急产业规模增长至13934.7亿元,其中,应急装备市场规模为9199.8亿元,占应急产业的66.02%;应急服务及维护市场规模为4734.9亿元,占应急产业的33.98%。预计2025年我国应急产业规模有望达到14589.2亿元,其中,应急装备市场规模为9629亿元,占应急产业的66.00%;应急服务及维护市场规模为4960.2亿元,占应急产业的34.00%。

基于此,依托智研咨询旗下应急产业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国应急产业发展动态及投资规划分析报告》。本报告立足应急产业新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动应急产业发展。

观点抢先知:

行业定义及分类:应急就是应对突然发生的需要紧急处理的事件。应急产业是为上述突发事件中前三阶段提供支撑的产业,是我国新兴产业,具有覆盖面广、产业链长、行业交叉等典型特点。根据国家工业与信息化部发布的《安全应急产业分类指导目录》,应急产业被划分为“安全防护类”“监测预警类”“应急救援处置类”“安全应急服务类”四个大类。

行业法规及政策:“十四五”时期我国应急管理在理念和实践上的一个重大提升,走过了一段很不平凡的历程。“十四五”规划应急管理的主要指标提前完成,部分指标呈现具有标志性意义的一些变化。我国政府推动修订《突发事件应对法》《安全生产法》等一批法律法规,制定完善《突发事件总体应急预案》,颁布了《安全应急装备重点领域发展行动计划(2023-2025年)》《“十四五”应急救援力量建设规划》等一系列政策。

产业链核心节点:应急产业上游主要包括应急装备供应商与软件信息服务商,其中,应急装备主要包括前端监测系统、中心控制系统、后端系统设备、传输环节等,软件信息服务主要包括通信服务、3S服务等;产业中游为应急系统服务;产业下游是应急场景包括自然灾害、事故灾害、公共卫生、社会安全等。

市场规模:近年来,我国应急产业发展进入快车道,许多地方把应急产业作为重点发展方向,随着产业规模不断壮大,应急产业已形成较为成熟的技术和产业链,部分关键共性技术已实现产业化。2024年,我国应急产业规模从2016年的5510.1亿元增长至13934.7亿元,预计2025年我国应急产业规模有望过到14589.2亿元。

细分市场格局:应急产业主要包括应急装备与应急服务及维护市场,其中应急装备占据主要份额。2024年,我国应急装备规模为9199.8亿元,占应急产业的66.02%;应急服务及维护规模为4734.9亿元,占应急产业的33.98%。预计2025年,我国应急装备规模为9629亿元,占应急产业的66.00%;应急服务及维护规模为4960.2亿元,占应急产业的34.00%。

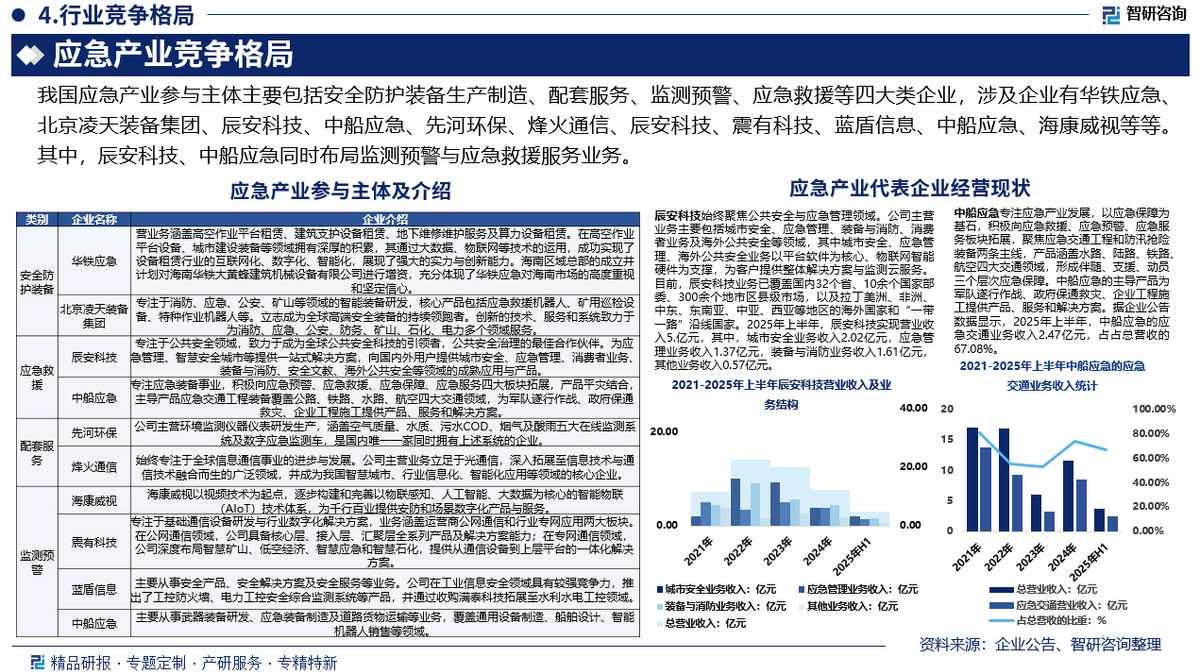

竞争情况:我国应急产业参与主体主要包括安全防护装备生产制造、配套服务、监测预警、应急救援等四大类企业,涉及企业有华铁应急、北京凌天装备集团、辰安科技、中船应急、先河环保、烽火通信、辰安科技、震有科技、蓝盾信息、中船应急、海康威视等等。其中,辰安科技、中船应急同时布局监测预警与应急救援服务业务。

技术创新措施:为了促进我国应急产业的发展,必须提高其技术创新水平。在技术创新方面,国家可以采取培养创新人才、建设创新平台、促进成果转化等措施。

报告相关内容节选:

《2026-2032年中国应急产业发展动态及投资规划分析报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻