【报告导读】

1. 2025前三季度利润修复,行业效益显著改善。

2. 供给端反内卷政策加码,钢铁品种结构优化升级。

3. 25Q3钢铁持仓市值同比上升,龙头关注度提升。

核心观点

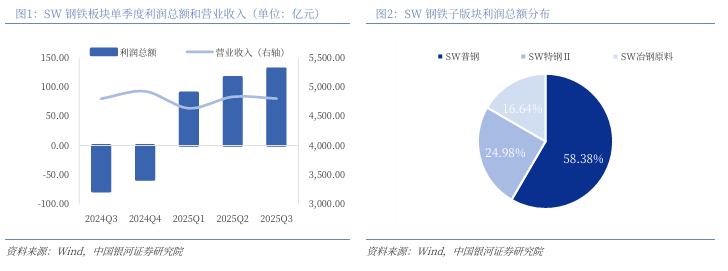

2025前三季度利润修复,行业效益显著改善。2025年前三季度,从业绩来看,中钢协重点统计钢铁企业累计营业收入为4.56万亿元,同比下降2.36%;营业成本为4.26万亿元,同比下降3.88%,收入降幅小于成本降幅1.52个百分点;利润总额960亿元,同比增长1.9倍,行业效益相比去年同期明显改善;销售利润率为2.1%,同比上升1.39个百分点。从供需结构来看,据国家统计局数据,前三季度,全国累计生产粗钢7.46亿吨,同比下降2.9%,预计全年仍将保持同比下降,实现粗钢产量调控目标;生产生铁6.46亿吨,同比下降1.1%;生产钢材11.04亿吨,同比增长5.4%。前三季度,国内折合粗钢表观消费量6.49亿吨,同比下降5.7%。行业盈利显著改善,根据SW钢铁指数成分股计算,2025Q3钢铁板块实现营收4801.23亿元,同比增加0.07%;实现利润总额130.87亿元,环比增长12.51%,同比扭亏为盈。从盈利水平来看,二级子行业中SW普钢利润总额占比最高,约为58.38%。

供给端反内卷政策加码,钢铁品种结构优化升级。年初以来,供给端反内卷政策加码。稳增长工作方案发布,实施产量精准调控。2025年9月,工业和信息化部会同五部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》,提出2025—2026年,钢铁行业增加值年均增长4%左右。钢铁品种持续优化,高端产品研发不断加速。从大类看,制造业用钢占比从2020年的42%上升到2024年的50%,预计2025年将突破50%;建筑业用钢占比从2020年的58%降至2024年的50%,仍在继续下降。同时,高端产品的研发与制造不断加速,代表性品种硅钢2024年产量约1800万吨,比2020年增长48%,其中取向硅钢占比从14%提升至18%,高磁感取向硅钢占取向硅钢产量的比重从59%提升至68%,高牌号无取向硅钢占无取向硅钢产量的比重从21%提升至31%。

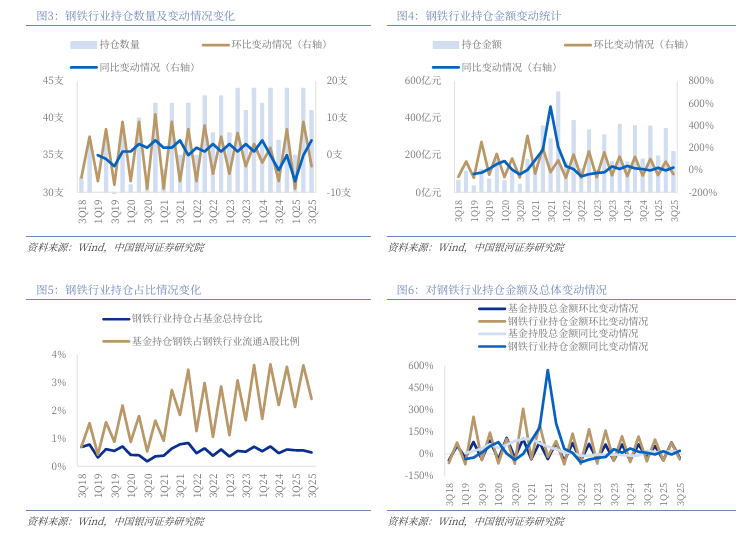

25Q3钢铁持仓市值同比上升,龙头关注度提升。截至2025年9月30日,基金公司对钢铁行业持仓标的数量41支,持仓金额219.91亿元,同比上升22.44%;钢铁行业持仓占基金总持仓比为0.50%,基金持仓钢铁占钢铁行业流通A股比例为2.42%。截至25H1,基金公司对钢铁行业持仓标的数量为44支,持仓金额344.02亿元,较一季度末环比上升75.90%;钢铁行业持仓占基金总持仓比为0.57%,基金持仓钢铁占钢铁行业流通A股比例为3.63%。随着供给侧改革持续推进,叠加制造业改造升级,以及相关公司业绩边际修复,基金公司持仓钢铁行业仍有较大上升空间。

投资建议

近日钢企陆续发布2025前三季度业绩报告,龙头钢企归母净利润高增,部分钢企利润同比扭亏为盈,钢铁行业整体盈利能力修复。在供给侧反内卷持续推进的背景下,钢铁行业产能持续向优质龙头集中;从需求侧看,行业有望受益于制造业升级和AI转型。中长期来看,我们认为普钢龙头企业有望受益于行业供需格局的改善。建议关注:受益于行业供需格局改善的普钢板块龙头公司,基本面向好的特钢板块相关龙头公司等。

风险提示

供给侧收缩不及预期的风险;下游地产基建等需求不及预期的风险;铁矿石、煤炭等原料价格不确定性的风险;国内外政策不确定性的风险等。

正文

一、行业利润修复,反内卷政策见成效

(一)前三季度利润修复,行业效益显著改善

2025年前三季度,从业绩来看,中钢协重点统计钢铁企业累计营业收入为4.56万亿元,同比下降2.36%;营业成本为4.26万亿元,同比下降3.88%,收入降幅小于成本降幅1.52个百分点;利润总额960亿元,同比增长1.9倍,行业效益相比去年同期明显改善;销售利润率为2.1%,同比上升1.39个百分点。

从供需结构来看,据国家统计局数据,前三季度,全国累计生产粗钢7.46亿吨,同比下降2.9%,预计全年仍将保持同比下降,实现粗钢产量调控目标;生产生铁6.46亿吨,同比下降1.1%;生产钢材11.04亿吨,同比增长5.4%。前三季度,国内折合粗钢表观消费量6.49亿吨,同比下降5.7%。

从进出口来看,钢材出口同比增长,进口同比下降。据海关总署数据,前三季度,我国累计出口钢材8796万吨,同比增长9.2%;出口均价697美元/吨,同比下降9.5%;累计出口金额613亿美元,同比下降1.2%。累计进口钢材453万吨,同比下降12.6%;进口均价1692美元/吨,同比上升1.1%。折合粗钢净出口9676万吨,同比增长21.0%。前三季度,行业收入降幅小于成本降幅,行业效益同比增长,不同类型企业效益分化明显,大型钢铁集团经营相对稳健、抗风险能力强,中小企业经营状况随市场变化波动较大。

行业盈利显著改善,普钢板块占比较高。根据SW钢铁指数成分股计算,2025Q3钢铁板块实现营收4801.23亿元,同比增加0.07%,环比减少0.63%;实现利润总额130.87亿元,环比增长12.51%,同比扭亏为盈。从盈利水平来看,二级子行业中,SW普钢利润总额占比最高,约为58.38%;SW特钢Ⅱ利润总额占比约24.98%;SW冶钢原料利润总额占比约16.64%。

(二)龙头钢企Q3利润高增,成本控制见成效

从营收来看,2025第三季度宝钢股份实现营业总收入810.64亿元,环比增长3.28%,同比增长1.80%,营收排名第一;华菱钢铁实现营业总收入319.55亿元,排名第二,环比下降2.76%。从净利润来看,2025第三季度宝钢股份实现归母净利润30.81亿元,环比增长26.00%,同比增长130.31%,归母净利润排名第一;中信特钢实现归母净利润15.32亿元,排名第二,环比增长8.32%,同比增长37.93%。

(三)供给端反内卷政策加码,钢铁品种结构优化升级

年初以来,供给端反内卷政策加码。5月20日,国家发改委提出中国经济正处在新旧动能转换期,新产业新业态新模式竞相涌现,传统产业加快转型升级。坚持创新引领,加快产业转型升级:强化企业科技创新主体地位,支持企业通过科技创新提高产品质量和核心竞争力,增加高端产能、优质供给,不断开拓多元化市场。优化产业布局,遏制落后产能无序扩张:发挥质量、标准支撑作用,以市场化方式促进兼并重组,加快淘汰炼油、钢铁等行业低效落后产能;科学论证煤化工、氧化铝等行业新增产能项目,防止盲目新建;加强行业自律,引导新能源汽车、光伏企业注重技术研发。

7月18日,工信部在国新办新闻发布会上表示将实施新一轮钢铁、石化、建材等十大重点行业稳增长工作方案,推动重点行业调结构、优供给、淘汰落后产能。筑牢工业经济基本盘:实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,支持重点工业大省发挥“挑大梁”作用,包括落实支持政策、培育新增长点、促进产业转型、提高运行质效、应对外部风险等方面,加大工作力度,夯实工业经济稳定运行基础。在稳增长方面,注重供需两端协同发力,以资源高效利用强保障,以精深加工材料提质优供给,以推动大宗消费升级、培育新兴消费市场扩需求,推动行业实现质的有效提升和量的合理增长。

9月22日,工信部联合五部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》,明确未来两年钢铁行业增加值年均增长目标设定在4%左右,该方案核心在于“稳增长、防内卷”,实施产能精准调控。《工作方案》提出,实施产能产量精准调控、推进钢铁企业分级分类管理,严禁新增产能,引导资源要素向优势企业集聚,通过产量调控促进优胜劣汰,实现供需动态平衡。根据方案,钢铁企业必须加速淘汰落后设备,尤其是老旧高炉、转炉等限制性生产装备。同时,方案明确要求,到2025年底,80%以上的钢铁产能完成超低排放改造。

稳增长工作方案发布,实施产量精准调控。2025年9月,工业和信息化部会同自然资源部、生态环境部、商务部、市场监管总局等五部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》(以下简称《工作方案》),该方案以“稳增长、防内卷”为核心,为中国钢铁行业的结构性调整与高质量发展指明实施路径。《工作方案》提出2025—2026年,钢铁行业增加值年均增长4%左右,经济效益企稳回升,市场供需更趋平衡,产业结构更加优化,有效供给能力不断增强,绿色低碳、数字化发展水平显著提升的总目标。《工作方案》还提出,实施产能产量精准调控、推进钢铁企业分级分类管理,严禁新增产能,引导资源要素向优势企业集聚,通过产量调控促进优胜劣汰,实现供需动态平衡。根据方案,钢铁企业必须加速淘汰落后设备,尤其是老旧高炉、转炉等限制性生产装备。同时,方案明确要求,到2025年底,80%以上的钢铁产能完成超低排放改造。

钢铁品种持续优化,高端产品研发不断加速。回看“十四五”时期,在钢铁品种结构的优化升级方面,行业推动汽车、家电、基础设施建设、建筑等基础用钢高端化,高强度、耐候、轻量化节能、焊接性等性能不断提升。从大类看,制造业用钢占比从2020年的42%上升到2024年的50%,预计2025年将突破50%;建筑业用钢占比从2020年的58%降至2024年的50%,仍在继续下降。同时,新产品特别是高端产品研发与制造不断加速,高端产品的代表性品种硅钢2024年产量约1800万吨,比2020年增长48%,其中取向硅钢占比从14%提升至18%,高磁感取向硅钢占取向硅钢产量的比重从59%提升至68%,高牌号无取向硅钢占无取向硅钢产量的比重从21%提升至31%。

二、25Q3钢铁板块基金持仓情况

基金公司对钢铁行业关注度提升,25Q3钢铁持仓总市值同比上升。截至2025年9月30日,基金公司对钢铁行业持仓标的数量为41支,持仓金额219.91亿元,同比上升22.44%,较二季度末环比下降36.08%;钢铁行业持仓占基金总持仓比为0.50%,环比-0.07pct,基金持仓钢铁占钢铁行业流通A股比例为2.42%,环比-0.21pct。基金公司对钢铁行业持仓数量呈现一定的周期性,在一、三季度普遍持仓数量较低,而在年中及年末持仓数量有所回升,截至25H1,基金公司对钢铁行业持仓标的数量为44支,持仓金额344.02亿元,较一季度末环比上升75.90%,同比下降4.03%;钢铁行业持仓占基金总持仓比为0.57%,环比-0.01pct,基金持仓钢铁占钢铁行业流通A股比例为3.63%,环比+1.50pct。随着供给侧改革持续推进,叠加制造业改造升级,以及相关公司业绩边际修复,基金公司持仓钢铁行业仍有较大上升空间。

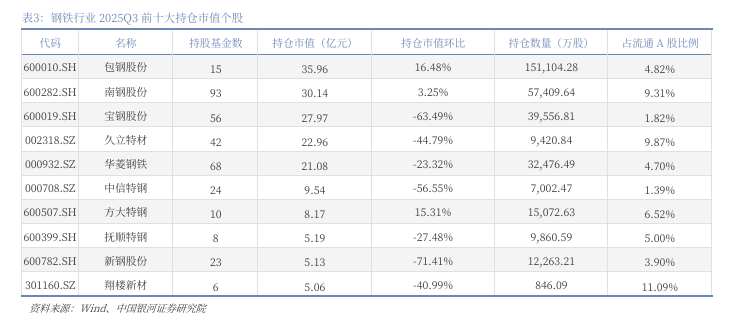

普钢企业持仓市值较高,前十大持仓占比相对稳定。2025Q3基金对钢铁行业持仓前十大标的占总持仓的80.36%,环比-0.68pct;持仓前五大标的占总持仓的64.83%,环比+2.72pct。2025Q3钢铁行业基金持仓市值前十个股分别为:包钢股份(35.96亿元)、南钢股份(30.14亿元)、宝钢股份(27.97亿元)、久立特材(22.96亿元)、华菱钢铁(21.08亿元)、中信特钢(9.54亿元)、方大特钢(8.17亿元)、抚顺特钢(5.19亿元)、新钢股份(5.13亿元)、翔楼新材(5.06亿元)。基金持仓市值占流通A股比例前十的个股分别为翔楼新材(11.09%)、久立特材(9.87%)、南钢股份(9.31%)、方大特钢(6.52%)、抚顺特钢(5.00%)、包钢股份(4.82%)、华菱钢铁(4.70%)、新钢股份(3.90%)、三钢闽光(3.38%)、甬金股份(维权)(2.69%)。从2025年前三季度来看,钢铁板块前十大重仓持股集中度比较稳定,从历史数据来看,普钢及特钢龙头仍是机构持仓优先选择方向。细分来看,普钢板块中,包钢股份、南钢股份、宝钢股份等维持较高持仓占比;特钢板块中,久立特材、中信特钢等持仓占比较高。

三、投资建议

近日钢企陆续发布2025前三季度业绩报告,龙头钢企归母净利润高增,部分钢企利润同比扭亏为盈,钢铁行业整体盈利能力修复。在供给侧反内卷持续推进的背景下,钢铁行业产能持续向优质龙头集中;从需求侧看,行业有望受益于制造业升级和AI转型。中长期来看,我们认为普钢龙头企业有望受益于行业供需格局的改善。建议关注:受益于行业供需格局改善的普钢板块龙头公司,基本面向好的特钢板块相关龙头公司等。

四、风险提示

1. 供给侧收缩不及预期的风险;

2. 下游地产基建等需求不及预期的风险;

3. 铁矿石、煤炭等原料价格不确定性的风险;

4. 国内外政策不确定性的风险等。

如需获取报告全文,请联系您的客户经理,谢谢!

【银河钢铁】行业周报_行业供需结构优化,聚焦十五五发展规划

本文摘自:中国银河证券2025年11月17日发布的研究报告《【银河钢铁】行业点评:盈利修复,关注供给侧变革 —— 钢铁行业25Q3业绩综述 》

分析师:赵良毕

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

>>>查看更多:股市要闻