本周市场表现:

截至11月14日收盘,本周公用事业板块下跌0.6%,表现劣于大盘。其中,电力板块下跌1.13%,燃气板块上涨4.48%。

电力行业数据跟踪:

动力煤价格:秦港动力煤价格周环比上涨。截至11月14日,秦皇岛港动力煤(Q5500)山西产市场价827元/吨,周环比上涨19元/吨。截至11月14日,广州港印尼煤(Q5500)库提价830.38元/吨,周环比上涨2.68元/吨;广州港澳洲煤(Q5500)库提价877.65元/吨,周环比上涨13.83元/吨。

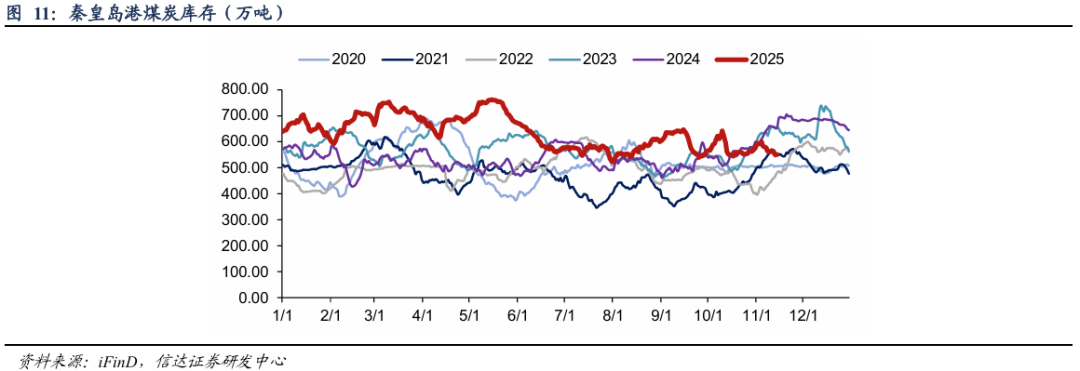

动力煤库存及电厂日耗:秦港动力煤库存周环比减少,内陆电厂日耗周环比上升。截至11月14日,秦皇岛港煤炭库存550万吨,周环比下降27万吨。截至11月13日,内陆17省煤炭库存10062.6万吨,较上周增加251.7万吨,周环比上升2.57%;内陆17省电厂日耗为336.4万吨,较上周增加12.3万吨/日,周环比上升3.80%;可用天数为29.9天,较上周下降0.4天。截至11月13日,沿海8省煤炭库存3312.7万吨,较上周增加46.4万吨,周环比上升1.42%;沿海8省电厂日耗为179.6万吨,较上周下降8.0万吨/日,周环比下降4.26%;可用天数为18.4天,较上周增加1.0天。

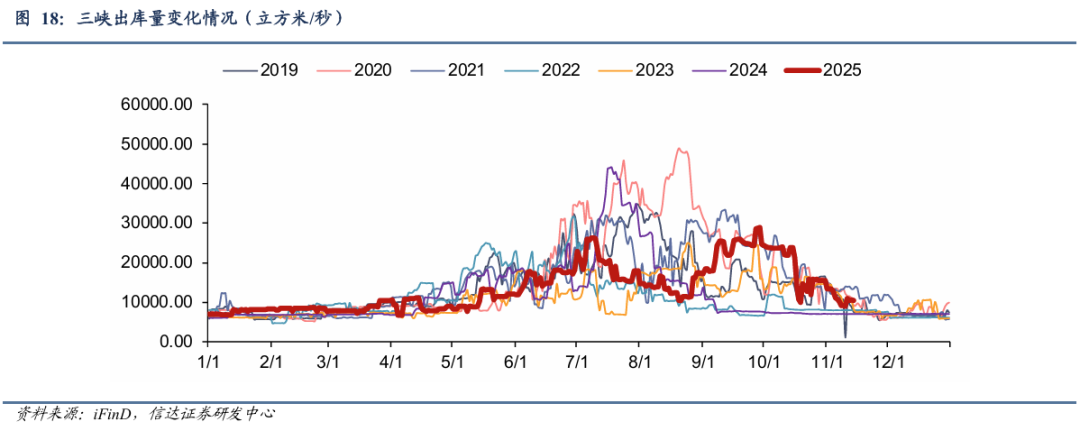

水电来水情况:三峡出库流量周环比增加。截至11月14日,三峡出库流量10500立方米/秒,同比上升50.86%,周环比上升2.94%。

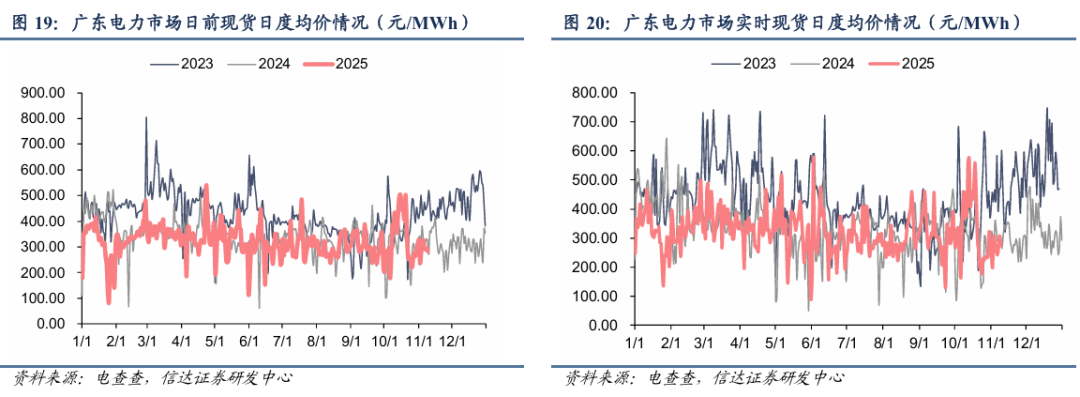

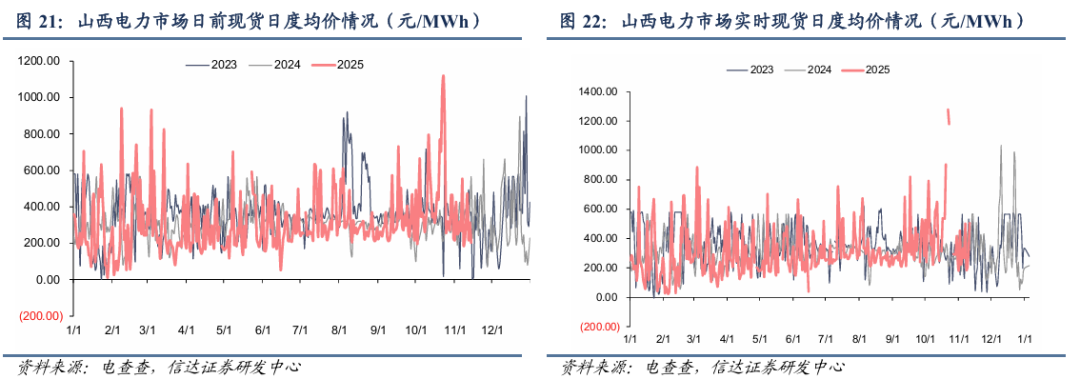

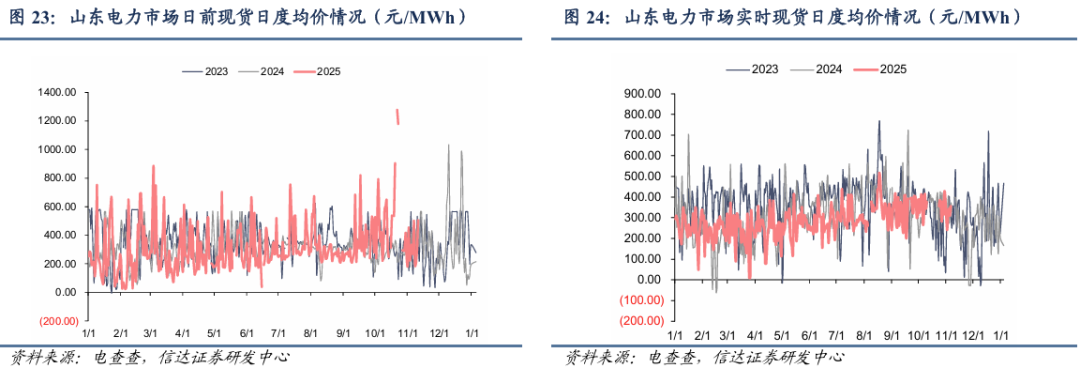

重点电力市场交易电价:1)广东电力市场:截至11月8日,广东电力日前现货市场的周度均价为291.24元/MWh,周环比上升11.91%,周同比下降12.8%。截至11月8日,广东电力实时现货市场的周度均价为265.94元/MWh,周环比上升4.84%,周同比下降13.3%。2)山西电力市场:截至11月14日,山西电力日前现货市场的周度均价为287.53元/MWh,周环比下降0.88%,周同比下降25.3%。截至11月14日,山西电力实时现货市场的周度均价为298.21元/MWh,周环比上升2.45%,周同比下降27.8%。3)山东电力市场:截至11月7日,山东电力日前现货市场的周度均价为321.29元/MWh,周环比下降10.06%,周同比下降1.5%。截至11月7日,山东电力实时现货市场的周度均价为314.45元/MWh,周环比下降12.90%,周同比下降12.9%。

天然气行业数据跟踪:

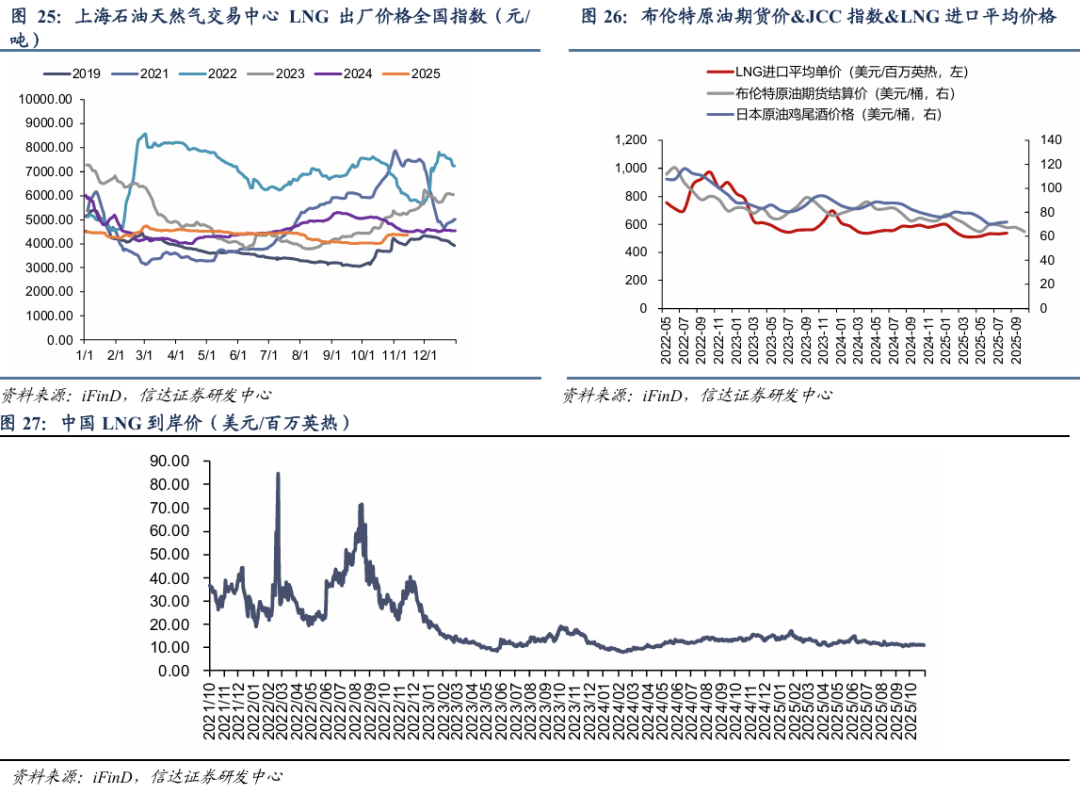

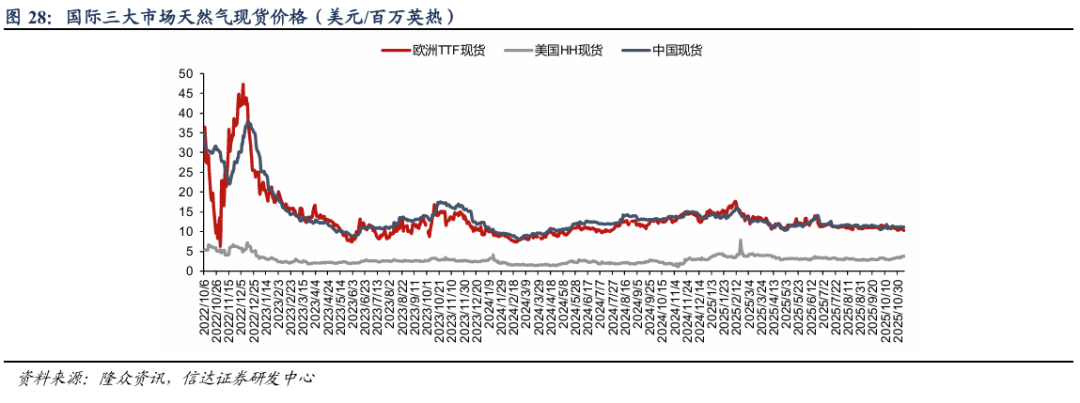

国内外天然气价格:欧洲TTF价格周环比下降,中国DES到岸价周环比上升。截至11月14日,上海石油天然气交易中心LNG出厂价格全国指数为4357元/吨,同比下降3.35%,环比下降0.57%;截至11月10日,欧洲TTF现货价格为10.24美元/百万英热,同比下降25.6%,周环比下降11.0%;美国HH现货价格为3.8美元/百万英热,同比上升211.5%,周环比上升14.5%;中国DES现货价格为11.11美元/百万英热,同比下降19.3%,周环比上升6.4%。

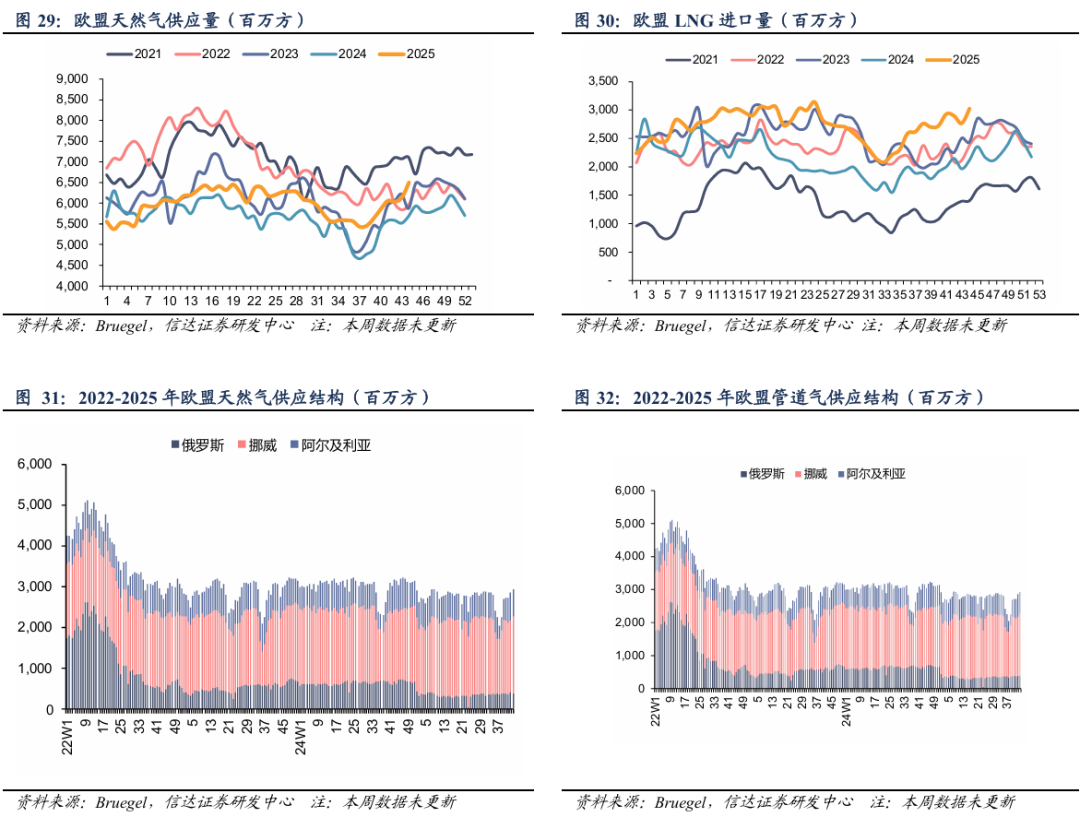

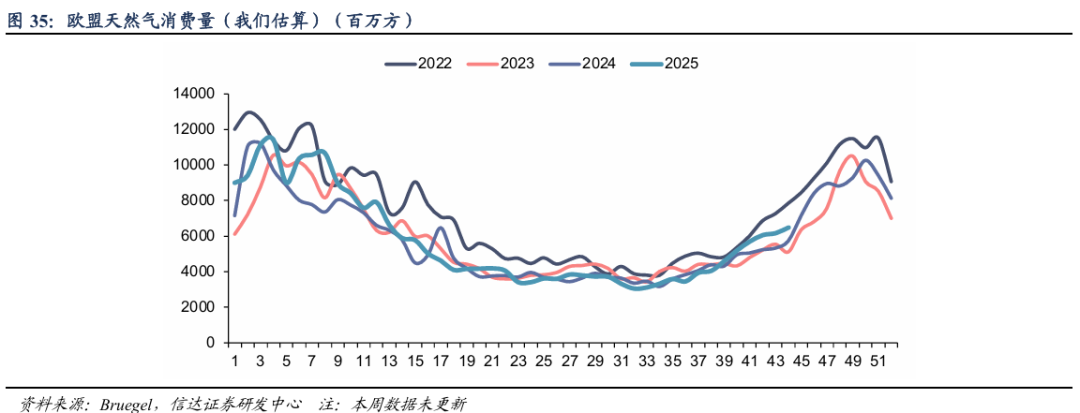

欧盟天然气供需及库存:2025年第44周,欧盟天然气供应量65.0亿方,同比上升14.4%,周环比上升5.9%。其中,LNG供应量为30.2亿方,周环比上升9.3%,占天然气供应量的50.6%;进口管道气34.8亿方,同比下降2.6%,周环比上升3.1%。2025年第44周,欧盟天然气消费量(我们估算)为64.9亿方,周环比上升5.2%,同比上升13.2%;2025年1-44周,欧盟天然气累计消费量(我们估算)为2542.5亿方,同比上升6.4%。

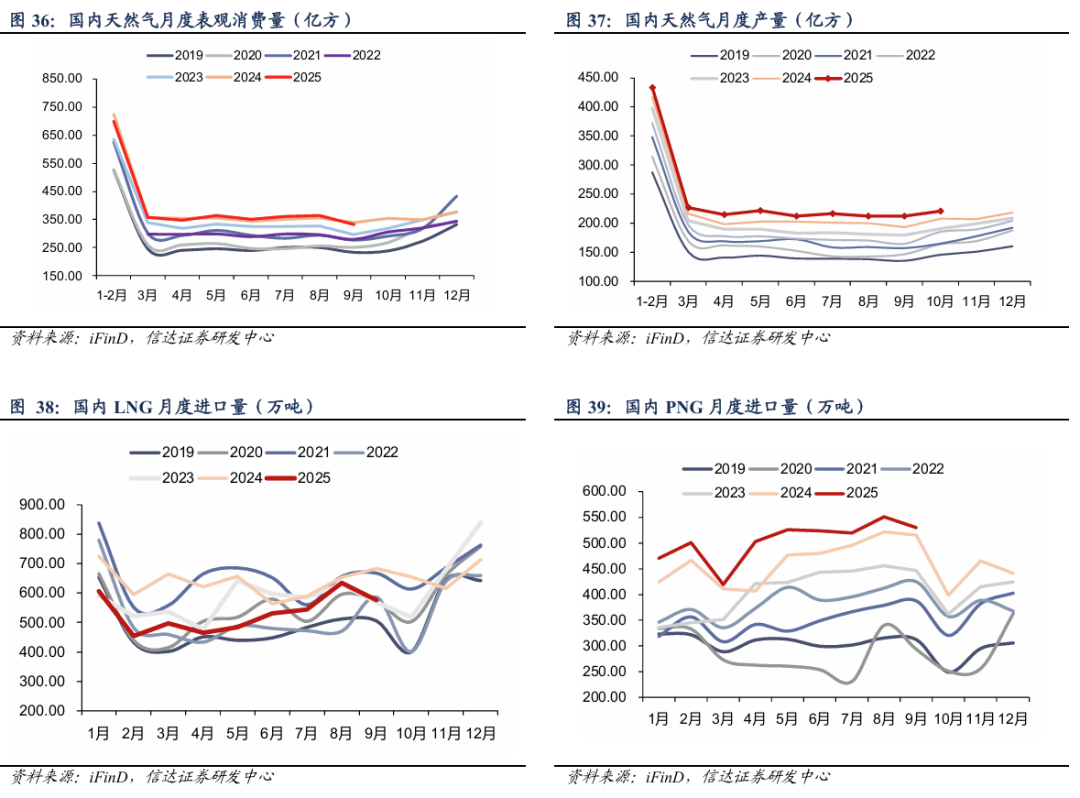

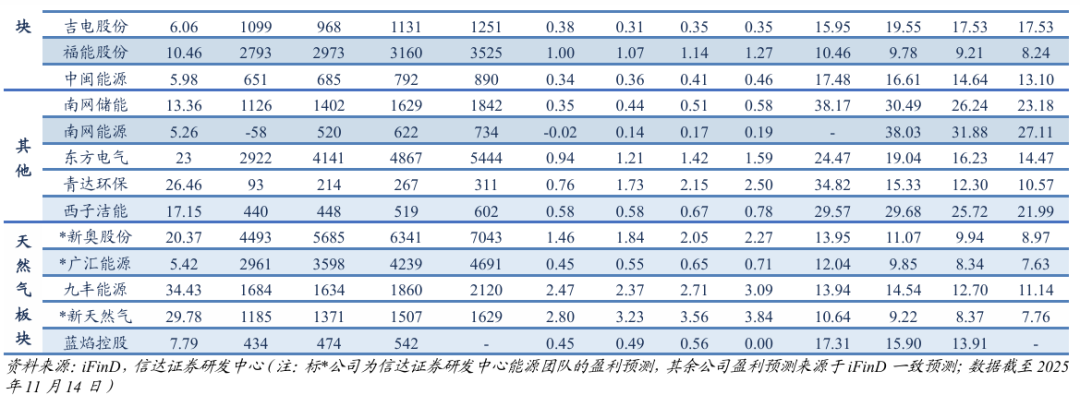

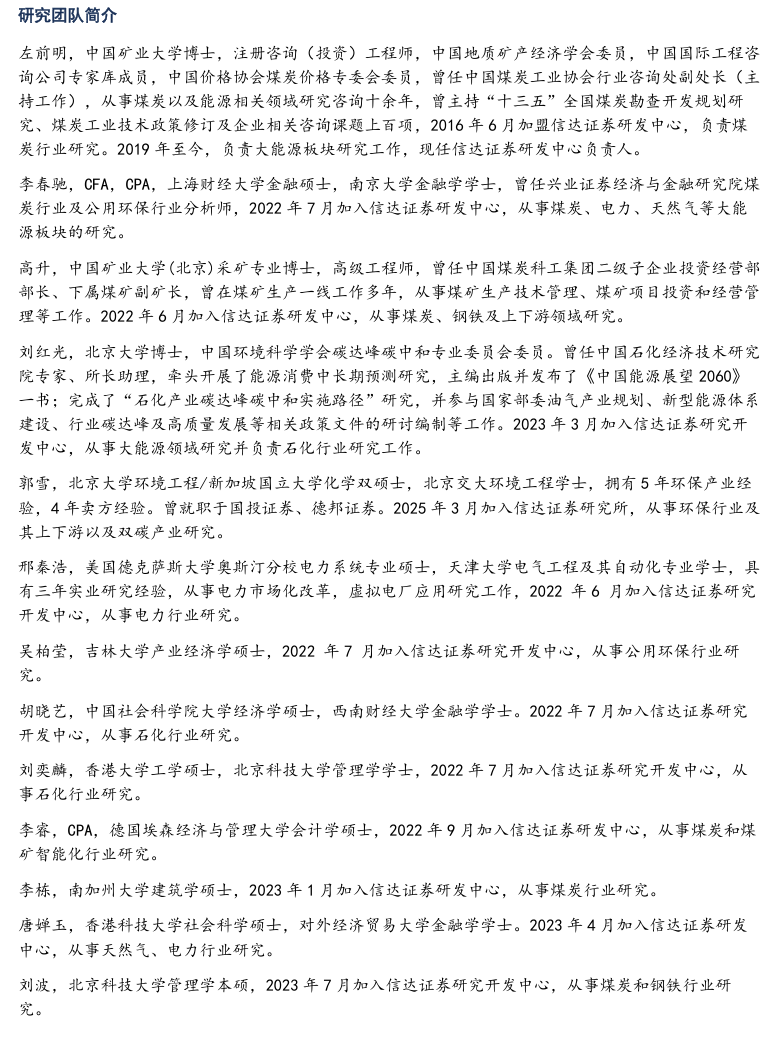

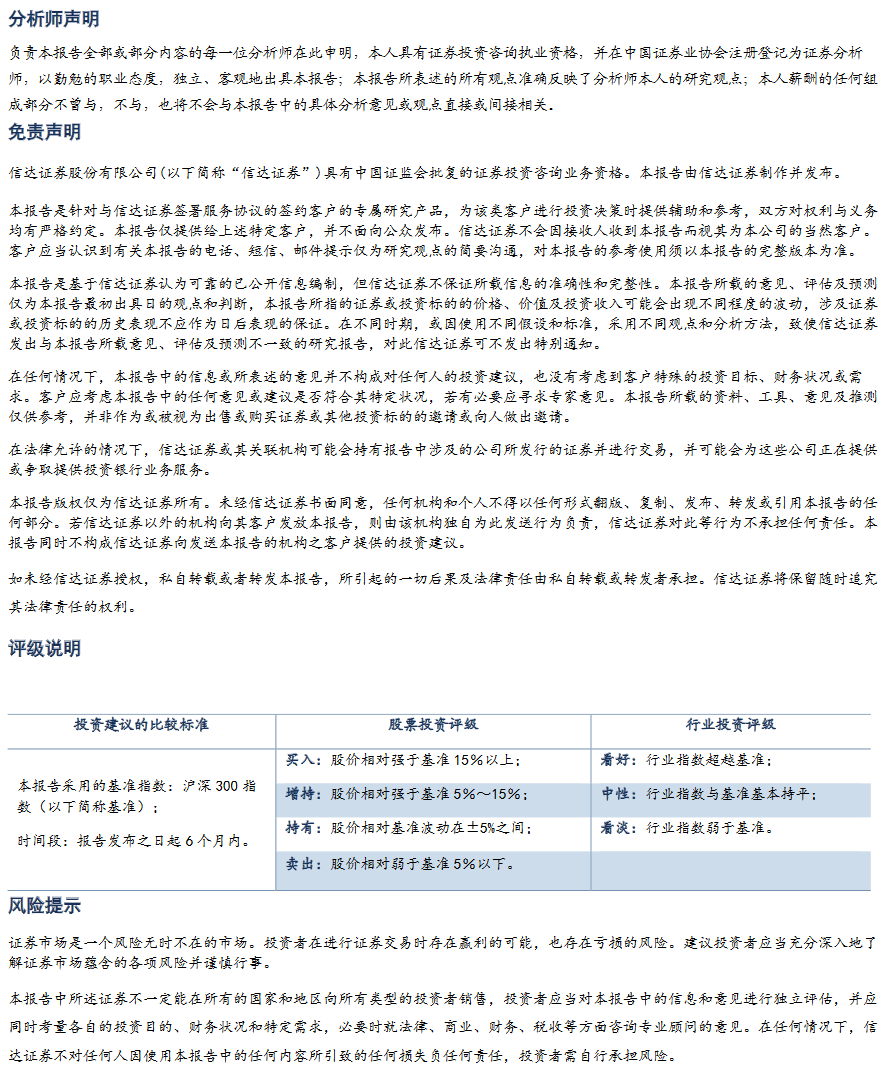

国内天然气供需情况:2025年9月,国内天然气表观消费量为331.90亿方,同比下降2.0%。2025年10月,国内天然气产量为221.00亿方,同比上升6.0%。2025年9月,LNG进口量为575.00万吨,同比下降15.9%,环比下降9.4%。2025年9月,PNG进口量为530.00万吨,同比上升2.9%,环比下降3.8%。

本周行业重点新闻:1)国家能源局发布《关于促进新能源集成融合发展的指导意见》:总体目标:到2030年,使“集成融合发展”成为新能源的重要发展形式,旨在提升新能源的可靠替代水平和市场竞争力,为能源安全和绿色转型提供坚实保障。文件从四个主要方向提出了具体举措:1.加快推动新能源多维度一体化开发。2.大力推动新能源与多产业协同发展。3.积极推动新能源多元化非电利用。4.强化组织保障。2)10月份,规上工业天然气产量221亿立方米,同比增长5.9%:11月14日,国家统计局发布2025年10月份能源生产情况。10月份,规上工业天然气产量221亿立方米,同比增长5.9%,增速比9月份放缓3.5个百分点;日均产量7.1亿立方米。1—10月份,规上工业天然气产量2170亿立方米,同比增长6.3%。

投资建议:1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、新集能源、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策执行力度不及预期,国内天然气消费增速恢复缓慢。

✦

一、 本周电力天然气市场表现

✦

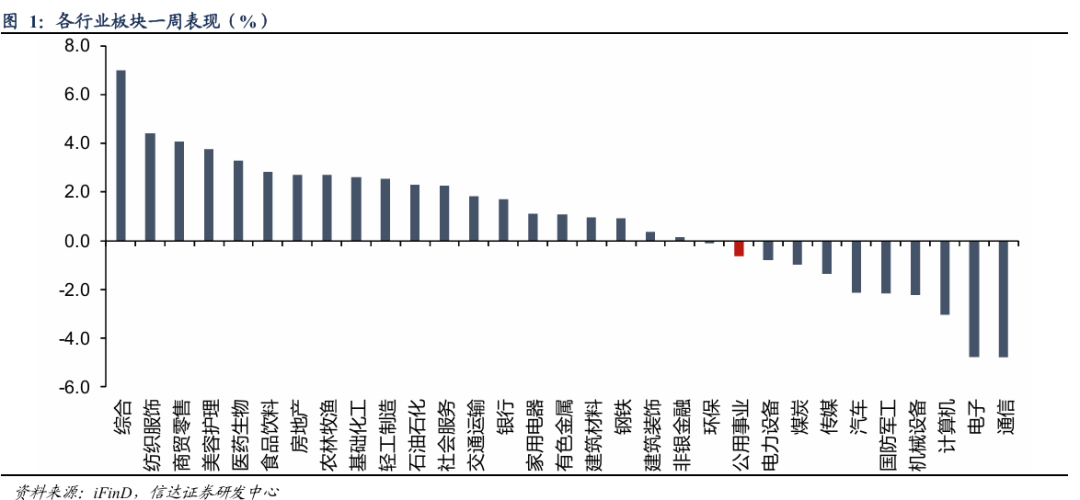

截至11月14日收盘,本周公用事业板块下跌0.6%,表现劣于大盘;沪深300下跌1.1%到4628.14;涨跌幅前三的行业分别是综合(7.0%)、纺织服饰(4.4%)、商贸零售(4.1%),涨跌幅后三的行业分别是通信(-4.8%)、电子(-4.8%)、计算机(-3.0%)。

截至11月14日收盘,电力板块本周下跌1.13%,燃气板块上涨4.48%。各子行业本周表现:火力发电板块下跌3.11%,水力发电板块下跌1.26%,核力发电下跌2.33%,热力服务上涨3.99%,电能综合服务下跌0.60%,光伏发电上涨1.40%,风力发电上涨0.07%。

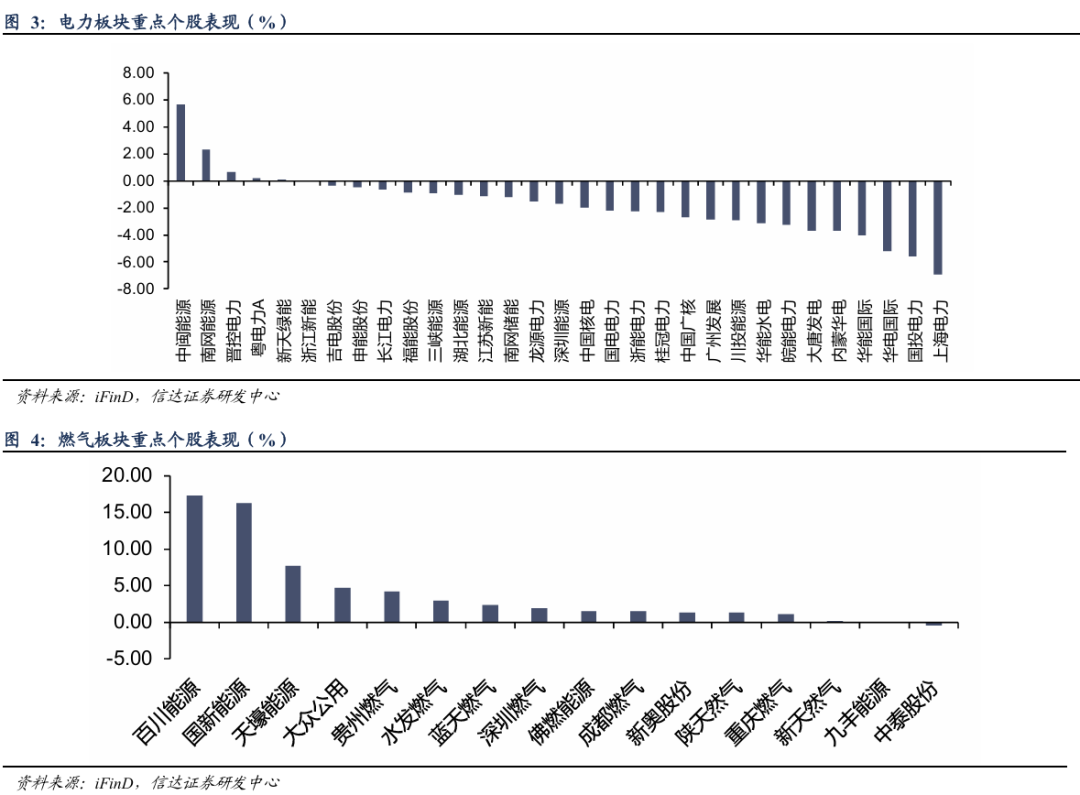

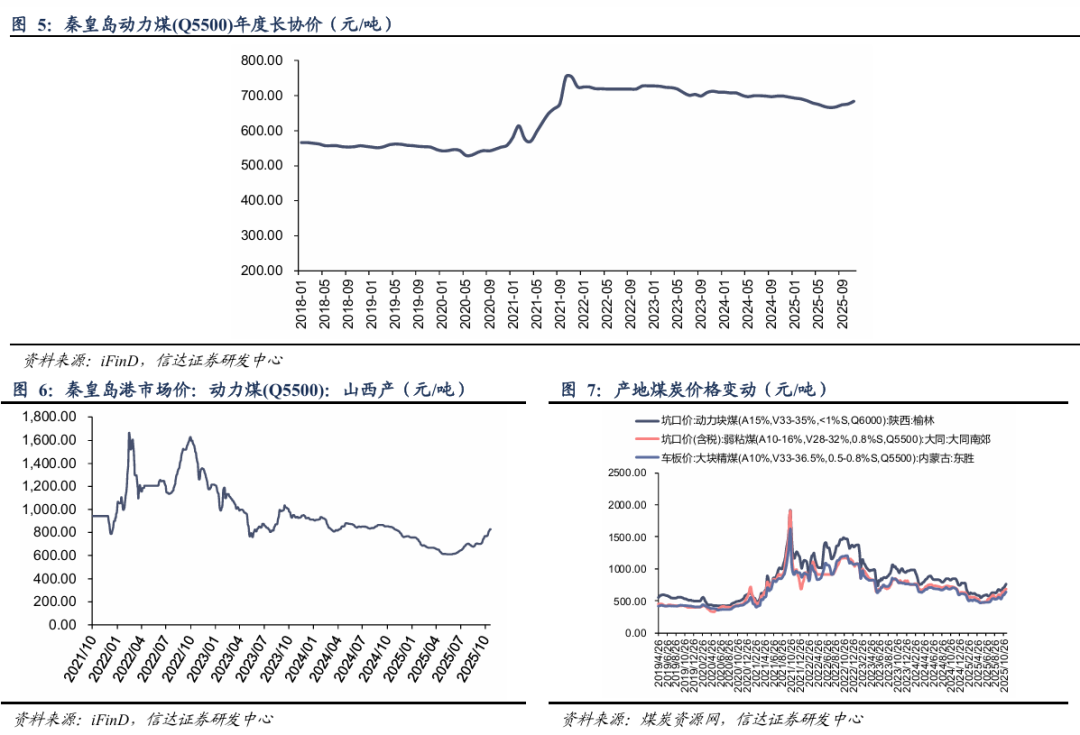

截至11月14日收盘,本周电力板块主要公司涨跌幅前三名分别为:中闽能源(5.65%)、南网能源(2.33%)、晋控电力(0.65%),主要公司涨跌幅后三名分别为:上海电力(-6.90%)、国投电力(-5.57%)、华电国际(-5.22%);本周燃气板块主要公司涨跌幅前三名分别为:百川能源(17.28%)、国新能源(16.29%)、天壕能源(7.75%),主要公司涨跌幅后三名分别为:中泰股份(-0.44%)、九丰能源(0.00%)、新天然气(0.17%)。

✦

二、电力行业数据跟踪

✦

1、动力煤价格

● 长协煤价格:11月,秦皇岛港动力煤(Q5500)年度长协价为684元/吨,月环比上涨8元/吨。

● 港口动力煤市场价:截至11月14日,秦皇岛港动力煤(Q5500)山西产市场价827元/吨,周环比上涨19元/吨。

● 产地动力煤价格:截至11月14日,陕西榆林动力块煤(Q6000)坑口价765元/吨,周环比上涨30元/吨;大同南郊粘煤坑口价(含税) (Q5500) 680元/吨,周环比上涨15元/吨;内蒙古东胜大块精煤车板价(Q5500) 637元/吨,周环比上涨22.75元/吨。

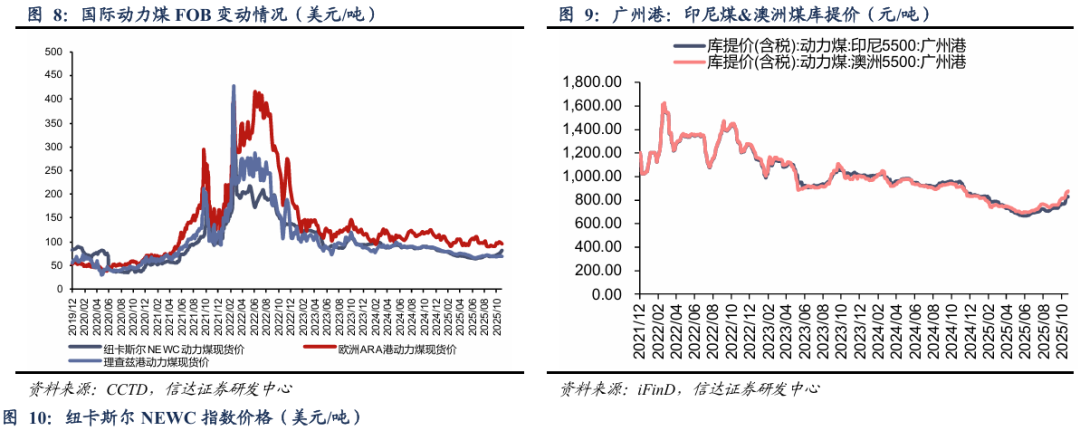

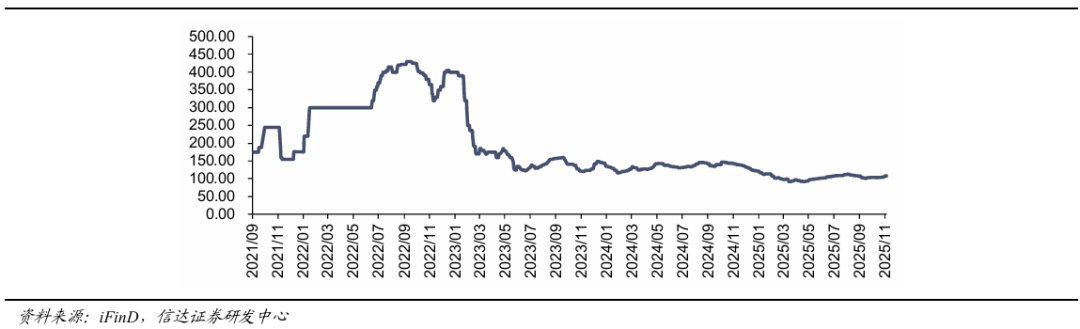

● 海外动力煤价格:截至11月13日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格82.5美元/吨,周环比上涨4.50美元/吨;ARA6000大卡动力煤现货价94.75美元/吨,周环比下跌2.55美元/吨;理查兹港动力煤FOB现货价69美元/吨,周环比下跌0.50美元/吨。截至11月14日,纽卡斯尔NEWC指数价格108.3美元/吨,周环比上涨3.6美元/吨。截至11月14日,广州港印尼煤(Q5500)库提价830.38元/吨,周环比上涨2.68元/吨;广州港澳洲煤(Q5500)库提价877.65元/吨,周环比上涨13.83元/吨。

2、动力煤库存及电厂日耗

⚫港口煤炭库存:截至11月14日,秦皇岛港煤炭库存550万吨,周环比下降27万吨。

⚫内陆17省电厂库存、日耗及可用天数:截至11月13日,内陆17省煤炭库存10062.6万吨,较上周增加251.7万吨,周环比上升2.57%;内陆17省电厂日耗为336.4万吨,较上周增加12.3万吨/日,周环比上升3.80%;可用天数为29.9天,较上周下降0.4天。

⚫沿海8省电厂库存、日耗及可用天数:截至11月13日,沿海8省煤炭库存3312.7万吨,较上周增加46.4万吨,周环比上升1.42%;沿海8省电厂日耗为179.6万吨,较上周下降8.0万吨/日,周环比下降4.26%;可用天数为18.4天,较上周增加1.0天。

3、水电来水情况

⚫三峡水库流量:截至11月14日,三峡出库流量10500立方米/秒,同比上升50.86%,周环比上升2.94%。

4、重点电力市场交易电价

⚫ 广东日前现货市场:截至11月8日,广东电力日前现货市场的周度均价为291.24元/MWh,周环比上升11.91%,周同比下降12.8%。

⚫ 广东实时现货市场:截至11月8日,广东电力实时现货市场的周度均价为265.94元/MWh,周环比上升4.84%,周同比下降13.3%。

⚫山西日前现货市场:截至11月14日,山西电力日前现货市场的周度均价为287.53元/MWh,周环比下降0.88%,周同比下降25.3%。

⚫山西实时现货市场:截至11月14日,山西电力实时现货市场的周度均价为298.21元/MWh,周环比上升2.45%,周同比下降27.8%。

⚫山东日前现货市场:截至11月7日,山东电力日前现货市场的周度均价为321.29元/MWh,周环比下降10.06%,周同比下降1.5%。

⚫山东实时现货市场:截至11月7日,山东电力实时现货市场的周度均价为314.45元/MWh,周环比下降12.90%,周同比下降12.9%。

✦

三、天然气行业数据跟踪

✦

1、国内外天然气价格

⚫ 国产LNG价格周环比下跌,进口LNG价格周环比下跌:截至11月14日,上海石油天然气交易中心LNG出厂价格全国指数为4357元/吨(约合3.11元/方),同比下降3.35%,环比下降0.57%;2025年9月,国内LNG进口平均价格为0.00美元/吨(约合0.00元/方),同比下降100.00%,环比下降100.00%。截至11月14日,中国进口LNG到岸价为10.94美元/百万英热(约合2.85元/方),同比下降23.05%,环比下降1.28%。

⚫ 欧洲TTF价格周环比下跌,中国DES价格周环比上涨,美国HH价格周环比上涨:

截至11月10日,欧洲TTF现货价格为10.24美元/百万英热,同比下降25.6%,周环比下降11.0%;美国HH现货价格为3.8美元/百万英热,同比上升211.5%,周环比上升14.5%;中国DES现货价格为11.11美元/百万英热,同比下降19.3%,周环比上升6.4%。

2、欧盟天然气供需及库存

⚫供给:欧盟天然气供应量周环比上升

2025年第44周,欧盟天然气供应量65.0亿方,同比上升14.4%,周环比上升5.9%。其中,LNG供应量为30.2亿方,周环比上升9.3%,占天然气供应量的50.6%;进口管道气34.8亿方,同比下降2.6%,周环比上升3.1%,进口俄罗斯管道气3.815亿方(占欧盟天然气供应量的5.4%)。

2025年1-44周,欧盟累计天然气供应量2632.6亿方,同比上升5.7%。其中,LNG累计供应量为1195.2亿方,同比上升27.9%,占天然气供应量的50.6%;累计进口管道气1437.4亿方,同比下降7.7%,累计进口俄罗斯管道气150.5亿方(占欧盟天然气供应量的5.7%)。

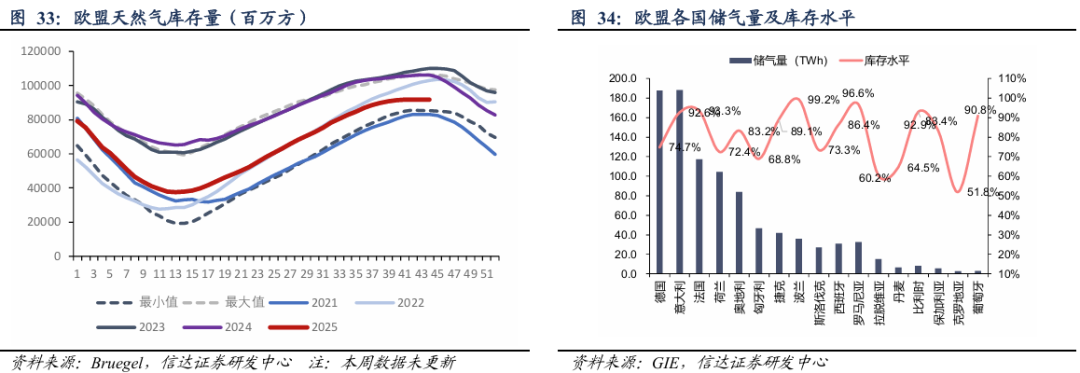

⚫库存:欧盟天然气库存周环比上涨

2025年第44周,欧盟天然气库存量为918.22亿方,同比下降13.46%,周环比上升0.01%。截至2025年11月13日,欧盟天然气库存水平为82.1%。

⚫需求:欧盟消费量(我们估算)同比上升,周环比上升

2025年第44周,欧盟天然气消费量(我们估算)为64.9亿方,周环比上升5.2%,同比上升13.2%;2025年1-44周,欧盟天然气累计消费量(我们估算)为2542.5亿方,同比上升6.4%。

3、国内天然气供需情况

⚫需求:2025年9月,国内天然气表观消费量同比下降

2025年9月,国内天然气表观消费量为331.90亿方,同比下降2.0%。

2025年1-9月,国内天然气表观消费量累计为3177.50亿方,累计同比下降0.2%。

⚫ 供给:2025年10月,国内天然气产量同比上升

2025年10月,国内天然气产量为221.00亿方,同比上升6.0%。2025年9月,LNG进口量为575.00万吨,同比下降15.9%,环比下降9.4%。2025年9月,PNG进口量为530.00万吨,同比上升2.9%,环比下降3.8%。

2025年1-10月,国内天然气产量累计为2170.00亿方,累计同比上升6.4%。2025年1-9月,LNG进口量累计为4744.00万吨,累计同比下降16.9%。2025年1-9月,PNG进口量累计为4542.00万吨,累计同比上升8.2%。

✦

四、本周行业新闻

✦

1、 电力行业相关新闻

⚫国家能源局发布《关于促进新能源集成融合发展的指导意见》:总体目标:到2030年,使“集成融合发展”成为新能源的重要发展形式,旨在提升新能源的可靠替代水平和市场竞争力,为能源安全和绿色转型提供坚实保障。文件从四个主要方向提出了具体举措:1. 加快推动新能源多维度一体化开发。电源互补:在大型基地(如“沙戈荒”、水风光基地)中,鼓励风光水火储多品种互补,配置光热、新型储能等调节性电源,探索打造100%新能源基地。空间集约:鼓励风光同场建设,集约利用土地、海域和输电设施。推动矿区、交通沿线(高速服务区、机场等)复合利用。分布式融合:推广“光储直柔”建筑、交通领域的“光储充换”一体化设施、农村能源革命等。聚合运营:通过数字化技术提升新能源电站的智能可控能力,发展虚拟电厂,聚合分散资源参与市场。2. 大力推动新能源与多产业协同发展。“以绿制绿”:在新能源富集区建设绿色制造基地和低碳/零碳产业园区,使新能源装备制造过程本身也使用绿电。赋能传统产业:引导高载能产业(如化工、钢铁)向新能源富集地区转移,通过流程优化和配置储能,实现“西电西用”就地消纳。耦合新兴产业:推动新能源与“东数西算”等算力设施协同布局,支持新材料、高端装备等新兴产业与新能源集群发展。3. 积极推动新能源多元化非电利用(开辟新赛道)。绿氢(氢基能源):重点发展风光制氢,攻克关键技术,建设绿色氢、氨、醇综合产业基地,应用于化工、冶金、航运燃料等领域。新能源供热:在工业园区推广电供热、热泵等技术,因地制宜发展地热能、生物质能等多能互补的供暖模式。4. 强化组织保障。简化管理:优化项目审批流程,鼓励“一站式”办理,研究专项债等金融支持。优化调度:推动各类基地协同调度,完善分布式资源并网和调度标准。完善市场:支持一体化项目参与电力市场交易,推广长期绿电合同,探索容量补偿和绿氢等非电产品的认证机制。(资料来源:国家能源局)

⚫28省现货市场全面连续运行:截至2025年11月初,随着重庆、青海、四川最后三个省份电力现货市场转入连续结算试运行,全国已有28个省份的电力现货市场进入连续运行。这一里程碑事件标志着我国电力生产组织方式已完成从计划到市场的根本性转变。截至2025年8月,山西、广东、山东、甘肃、蒙西、湖北、浙江7个省级现货市场及省间电力现货市场已实现正式运行。目前,陕西、安徽、辽宁、河北南网、黑龙江、江苏6个省级市场以及南方区域电力市场已开启连续结算试运行。福建、四川、重庆、湖南、宁夏、河南、上海、吉林、蒙东、江西、青海、新疆12个省级现货市场正在开展长周期结算试运行。京津冀地区(冀北、天津)目前正积极推进省级现货市场和区域市场建设,预计2025年底启动模拟试运行。(资料来源:北极星电力交易学社)

2、 天然气行业相关新闻

⚫10月份,规上工业天然气产量221亿立方米,同比增长5.9%:11月14日,国家统计局发布2025年10月份能源生产情况。10月份,规上工业天然气产量221亿立方米,同比增长5.9%,增速比9月份放缓3.5个百分点;日均产量7.1亿立方米。1—10月份,规上工业天然气产量2170亿立方米,同比增长6.3%。(资料来源:上海石油天然气交易中心)

⚫国家发展改革委近日正式发布《石油天然气基础设施规划建设与运营管理办法》:《办法》将原油、成品油与天然气基础设施纳入统一管理框架,实现了从单一品种管理向全油气品类系统化管理的飞跃。这也标志着我国油气基础设施管理进入新阶段。在这份管理办法出台之前,国家发展改革委曾于2014年发布《天然气基础设施建设与运营管理办法》,有力推动了我国天然气管网基础设施快速发展,在保障能源供应、促进产业升级等方面发挥了重要作用。但随着油气体制机制改革不断深化,“X+1+X”油气市场体系逐步重构,以及能源安全新战略和“双碳”目标的相继提出,旧办法已难以完全适配新形势下的管理需求。此次发布的管理办法,将油和气的基础设施纳入统一管理框架,通过制度性设计,不仅解决了当前行业发展面临的迫切问题,也为构建‘安全可靠、统一开放、竞争有序、监管有效’的现代油气市场体系绘制了清晰蓝图。(资料来源:上海石油天然气交易中心)

✦

五、本周公司公告

✦

【吉电股份】吉林电力股份有限公司关于拟投资建设白城 二期2×66万千瓦保供煤电项目的公告:为落实吉林电力股份有限公司(以下简称“公司”)发展战略,持续提升公司盈利能力,公司全资子公司白城吉电瀚海发电有限公司拟投资建设白城二期2×66万千瓦保供煤电项目,该项目总投资56.98亿元。项目拟建设2×66万千瓦级超超临界、一次再热、凝汽式湿冷燃褐煤发电机组,机组具备供热(蒸汽)能力,配套烟气脱硫、脱硝和高效除尘设施,预留CCUS装置和液氨掺烧建设条件。同步建设智慧电厂及燃料智能化系统,满足《新一代煤电升级专项行动实施方案(2025-2027年)》新建机组相关要求。

✦

六、投资建议和估值表

✦

⚫电力:国内历经多轮电力供需矛盾紧张之后,电力板块有国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。

建议关注:全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、新集能源、浙能电力、申能股份、粤电力 A 等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。

⚫天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

✦

七、风险因素

✦

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电力天然气周报:《关于促进新能源集成融合发展的指导意见》发布,10月规上工业天然气产量同增5.9%》

报告发布时间:2025年11月16日

发布报告机构:信达证券研究开发中心

报告作者:

李春驰 S1500522070001

邢秦浩 S1500524080001

唐婵玉 S1500525050001

>>>查看更多:股市要闻