2025年前三季度,A股安防行业上市公司交出了一份亮眼的成绩单。行业整体呈现出“营收稳步增长、盈利能力显著提升、运营效率持续优化”的良好发展态势。

一、盈利质量提升:战略转向效益增长

2025年前三季度,40家安防公司合计营业收入达1538.21亿元,较2024年同期增长6.23%,虽行业需求处于低位增速周期,但盈利表现却十分亮眼。合计归属于母公司股东的净利润达166.3亿元,同比大幅增长37.74%;扣除非经常性损益后的净利润为141.25亿元,同比增长25.34%;整体毛利率、净利率分别提升至39.42%、11.49%,这一系列数据表明企业盈利质量得到实质性改善。

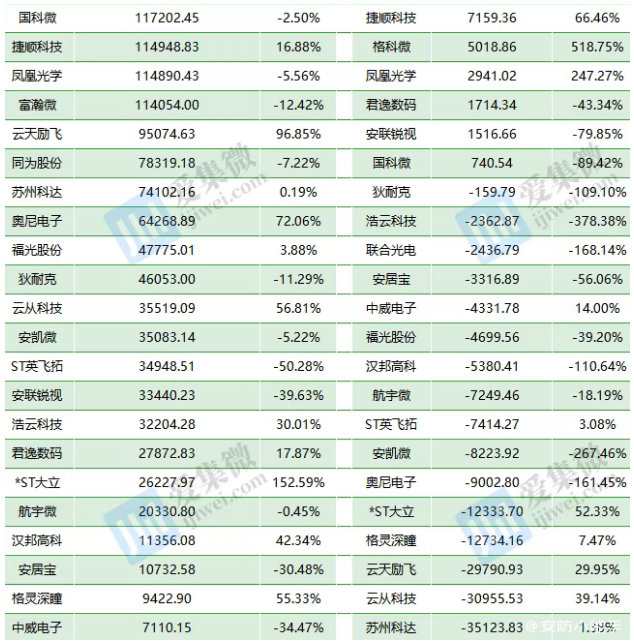

具体到企业,行业龙头海康威视前三季度营业收入657.58亿元,同比增长1.18%,净利润93.19亿元,同比增长14.94%,稳坐行业头把交椅。思特威营收63.17亿元,同比增长50.1%,净利润6.99亿元,同比激增155.9%,增长势头强劲。高德红外营收30.68亿元,同比增长69.3%,净利润5.82亿元,同比增长10.59倍,业绩复苏显著。

从整体业绩来看,A股安防产业链公司已将战略重心转向“盈利”。海康威视调整经营考核中心,从以收入为核心转变为以利润为核心,减少低毛利率产品,提升主业毛利率,这一转变体现了行业对盈利质量的重视。

二、运营效率优化:财务结构稳健前行

在追求增长的过程中,安防企业在运营效率提升和财务结构优化方面取得积极进展。

研发投入上,行业研发费用总额为211.34亿元,同比微增2.05%,但研发费用率下降0.56个百分点至13.74%。这并非企业忽视创新,而是更加注重研发效率和成果转化,体现了精益化管理思路。

资产运营效率显著提升。40家公司前三季度合计存货规模为602.49亿元,同比略增5.71%,但行业平均存货周转天数从2024年同期的245.79天减少到198.35天,企业库存管理更加精细。应收账款总额为729.12亿元,同比下降8.82%,企业回款能力增强,客户质量提升,资金回笼速度加快。同时,行业平均资产负债率为34.27%,与去年同期基本持平,为企业可持续发展筑牢财务基础。

大华股份2025年前三季度应收账款下降6.1%,存货周转天数稳定在116.77天,负债率控制在25.16%的较低水平。萤石网络存货周转天数仅85.14天,远低于行业平均,展现出卓越的资产运营能力。

三、产业链特点:各领域态势各异

从三季度财报整体来看,安防产业链呈现以下特点:

首先芯片与半导体企业增长动能强劲,在国产替代、AIoT、智能汽车等需求推动下,图像传感器、AI芯片、处理器等细分领域企业如瑞芯微、思特威、豪威集团等实现营收与利润双增长。尽管部分企业受制于行业周期或高昂的研发投入仍处于亏损,但整体趋势向好。

视频感知制造类企业趋于稳定,进入“存量竞争+增量开拓”阶段。海康威视、大华股份等龙头企业增速放缓,但盈利规模依然庞大,仍通过AIoT、云服务、行业解决方案等拓展第二增长曲线,这也显示出行业进入成熟期。新兴企业如萤石网络、睿创微纳则在智能家居、红外成像等细分赛道中脱颖而出。

光学器件行业呈现“高端突围、中低端承压”格局。随着自动驾驶、AR/VR、机器视觉等新兴应用兴起,高端光学镜头需求增长,力鼎光电、宇瞳光学等企业受益明显。而中低端消费电子光学企业则面临价格竞争与需求疲软的双重压力。

系统集成与智慧城市、智能交通企业面临挑战,部分企业虽营收增长,但净利润波动较大,反映出项目交付周期长、回款压力大等行业共性问题。另外,部分企业受宏观经济与政策影响明显,如智慧城市、教育信息化等领域的企业,受地方政府预算收紧影响,业绩波动较大。

随着人工智能、物联网、5G等技术的深度融合,安防行业正从传统的视频监控向“感知+认知+决策”的全栈智能升级。三季度财报数据显示,尽管部分企业面临增长压力,但整体产业链仍在技术驱动下保持活跃。

四、未来展望:智能化转型引领发展

2025年前三季度,A股安防行业成绩斐然,不仅规模稳定增长,盈利质量、运营效率和现金流管理也全面提升。龙头企业凭借技术和市场优势引领发展,中小企业在细分领域突破展现良好成长性。

随着人工智能、物联网、大数据等技术深度融合,安防行业正加速向智能化、集成化方向演进。未来,具备核心技术、高效运营能力和健康现金流的企业,将在行业变革中占据有利地位,推动中国安防产业迈向高质量发展。

>>>查看更多:股市要闻