【民生能源】

2025年11月3日-11月7日

1

本周观点

本周行业动态分析

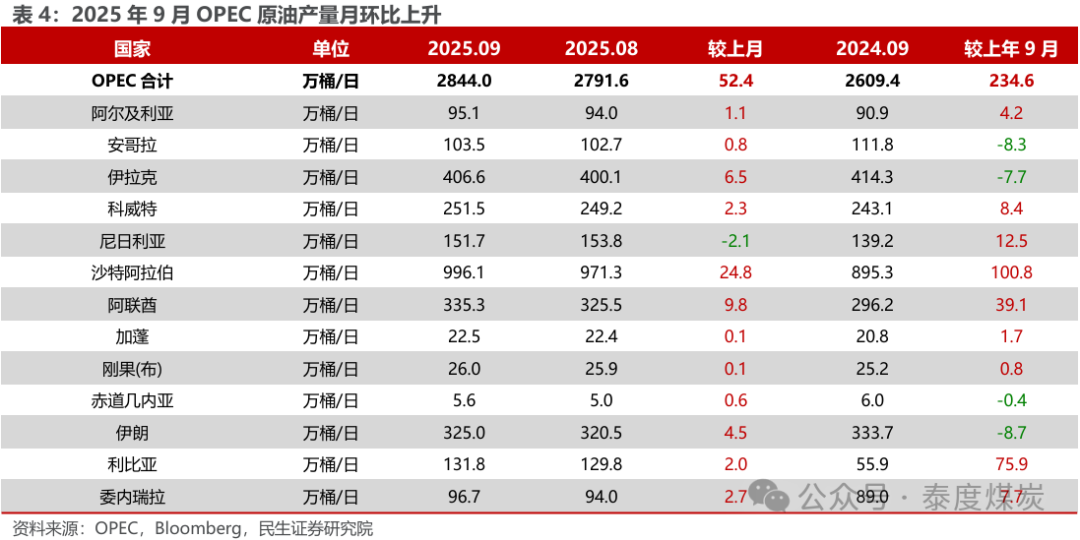

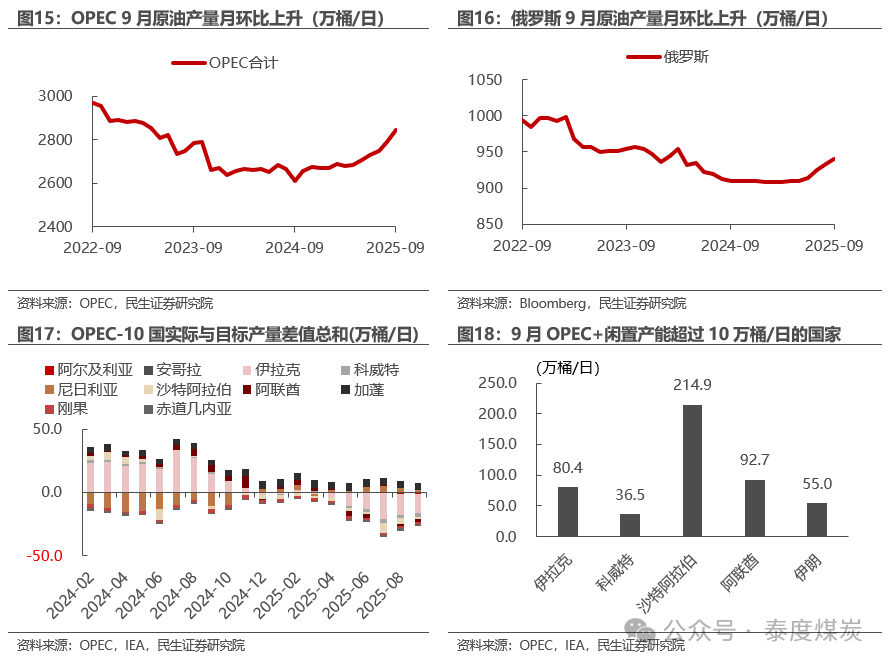

OPEC+暂停26Q1增产,美国制裁影响仍需观察。基本面方面,11月2日,OPEC+主产八国宣布12月将进一步增产13.7万桶/日,同时由于季节性因素暂停2026年1至3月的增产,下一次八国会议将于11月30日举行。从OPEC+大幅提产后的生产情况来看,其计划5-7月分别增产41.1万桶/日,对应实际产量增长12.7、53.7、26.5万桶/日,合计92.9万桶/日;8-9月分别计划增产54.8、54.7万桶/日,对应实际产量增长49.8、58.6万桶/日,合计108.4万桶/日,因此,OPEC+整体增产的执行力度较好,补偿性减产的执行力度较差。地缘方面,美国对俄两大石油生产商实施制裁后,土耳其炼油商也开始削减俄罗斯原油采购,转而向伊拉克、利比亚、沙特及哈萨克斯坦等国寻求额外油源,目前美国对俄制裁影响仍需持续观察。由于OPEC+于26Q1暂停增产超市场预期,叠加美国对俄罗斯的制裁影响,当前市场悲观情绪好转,但对需求较弱、供应过剩的情绪仍在,因此,我们预计油价短期依然以震荡为主线。

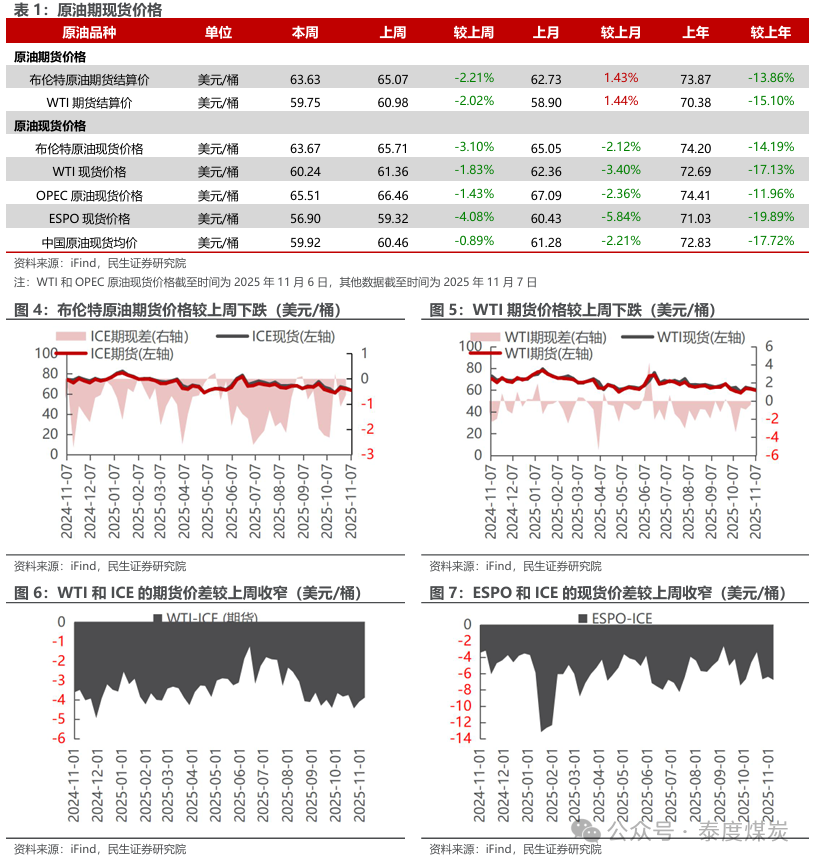

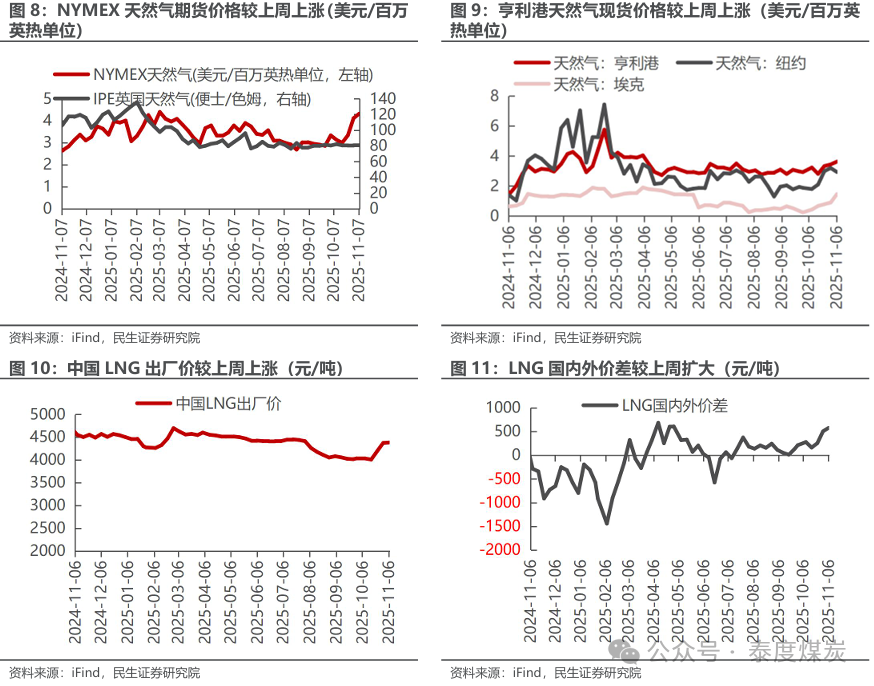

美元指数上升;布油价格上涨;东北亚LNG到岸价格上涨。截至11月7日,美元指数收于99.55,周环比-0.18个百分点。1)原油方面,截至11月7日,布伦特原油期货结算价为63.63美元/桶,周环比-2.21%;WTI期货结算价为59.75美元/桶,周环比-2.02%。2)天然气方面,截至11月7日,NYMEX天然气期货收盘价为4.32美元/百万英热单位,周环比+5.05%;截至11月6日,东北亚LNG到岸价格为11.02美元/百万英热,周环比-1.63%。

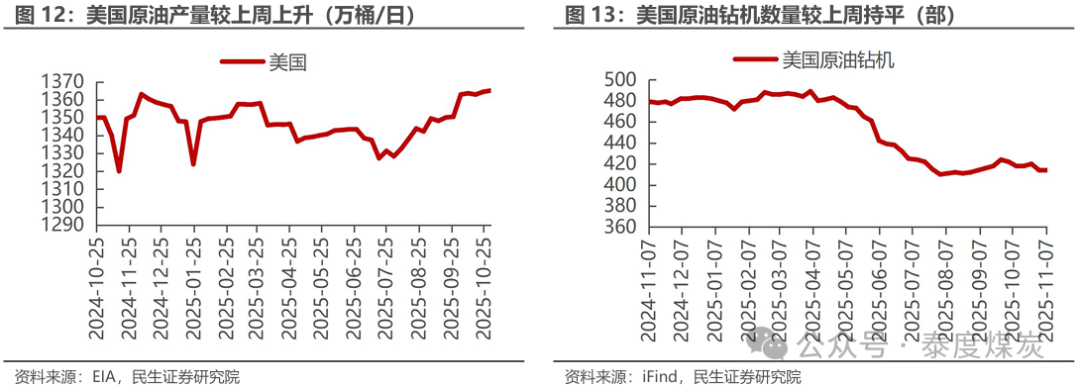

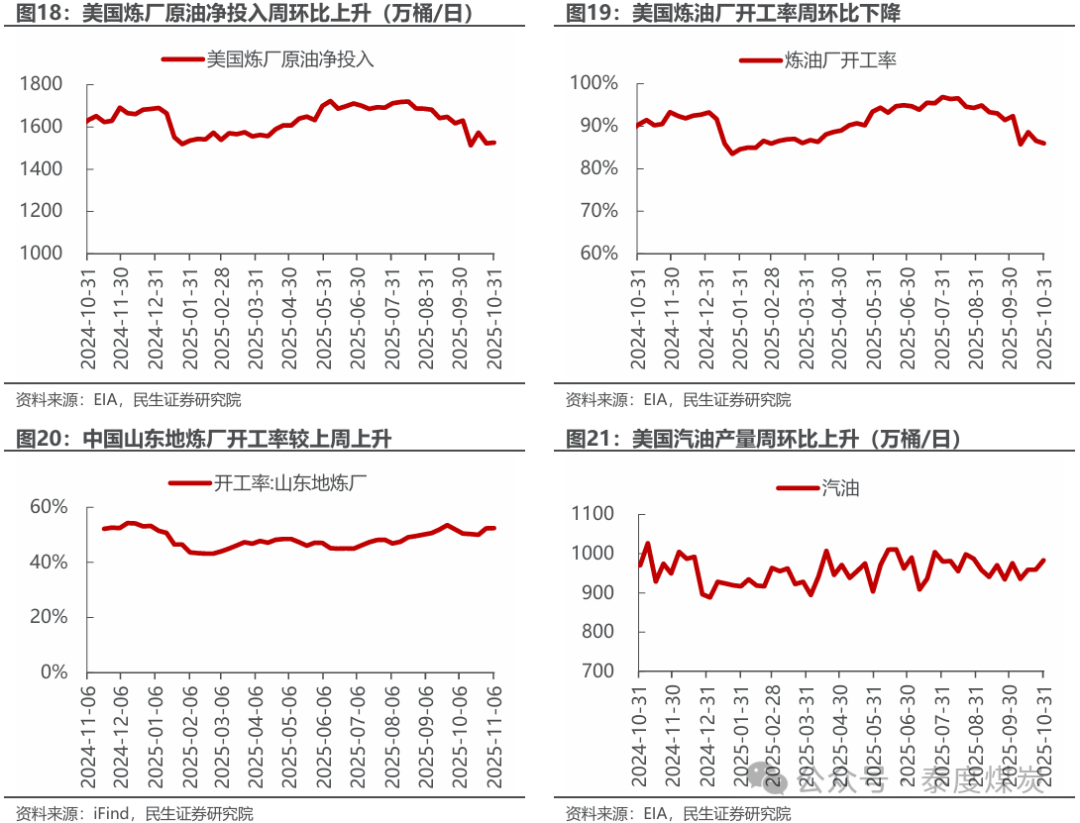

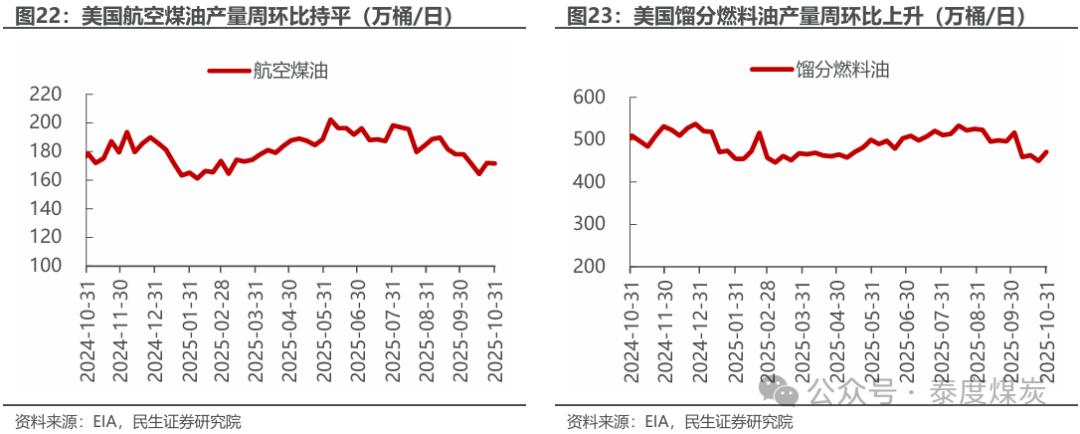

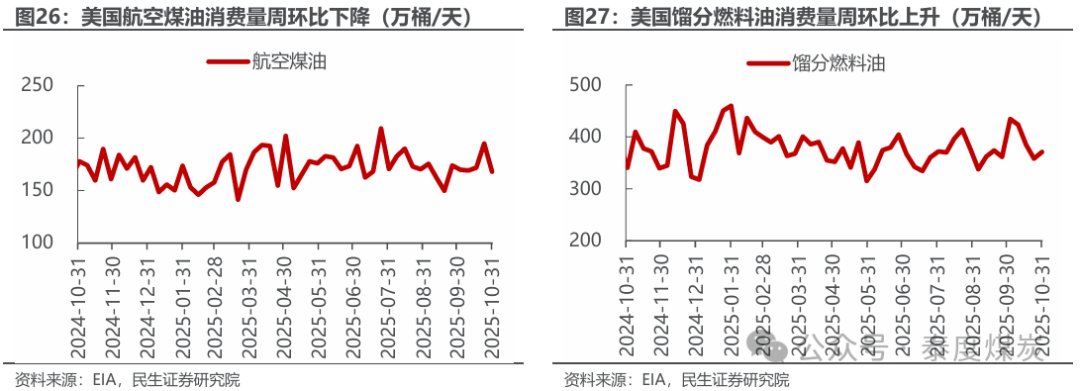

美国原油产量上升,炼油厂日加工量上升。截至10月31日,1)原油方面,美国原油产量1365万桶/日,周环比+1万桶/日。2)成品油方面,美国炼油厂日加工量1526万桶/日,周环比+4万桶/日;炼厂开工率86.0%,周环比-0.6pct;汽油/航空煤油/馏分燃料油产量分别为983/172/471万桶/日,周环比+24/0/+21万桶/日。

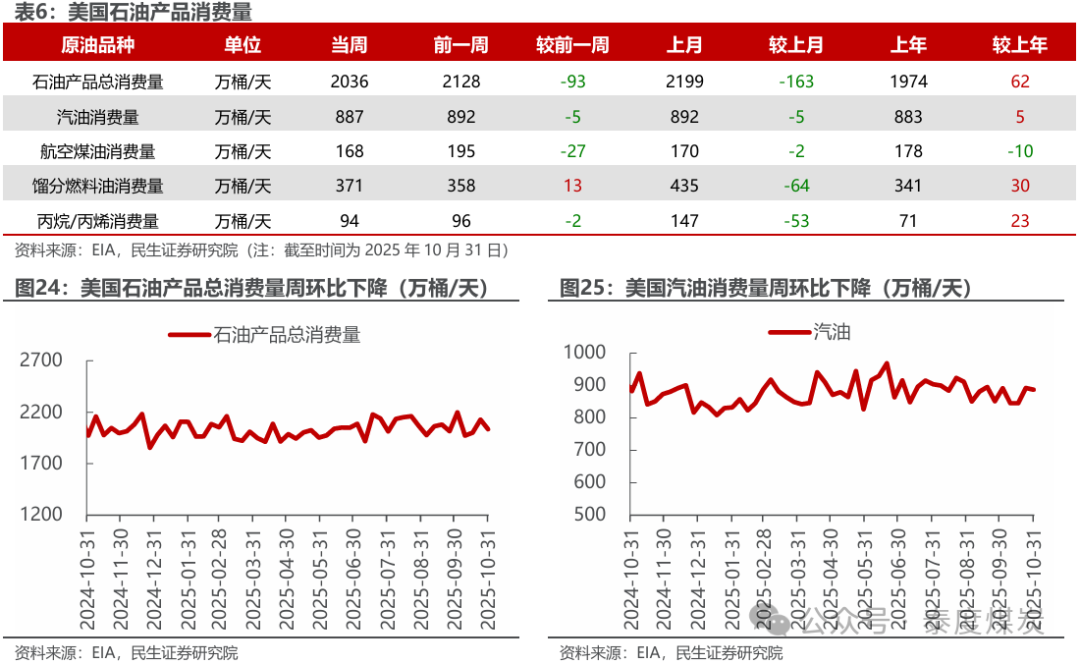

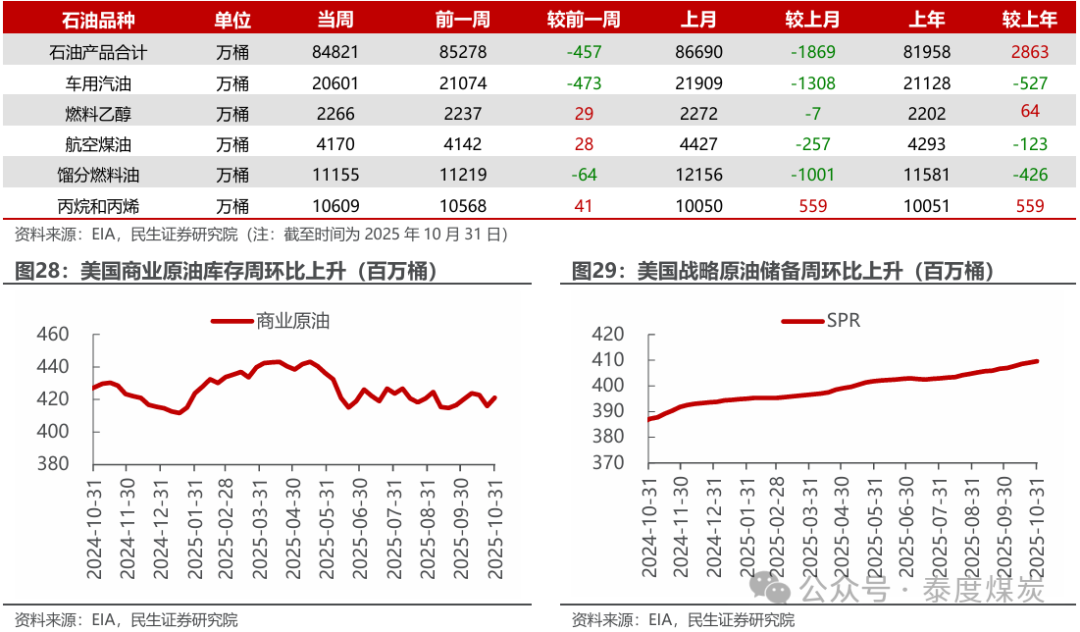

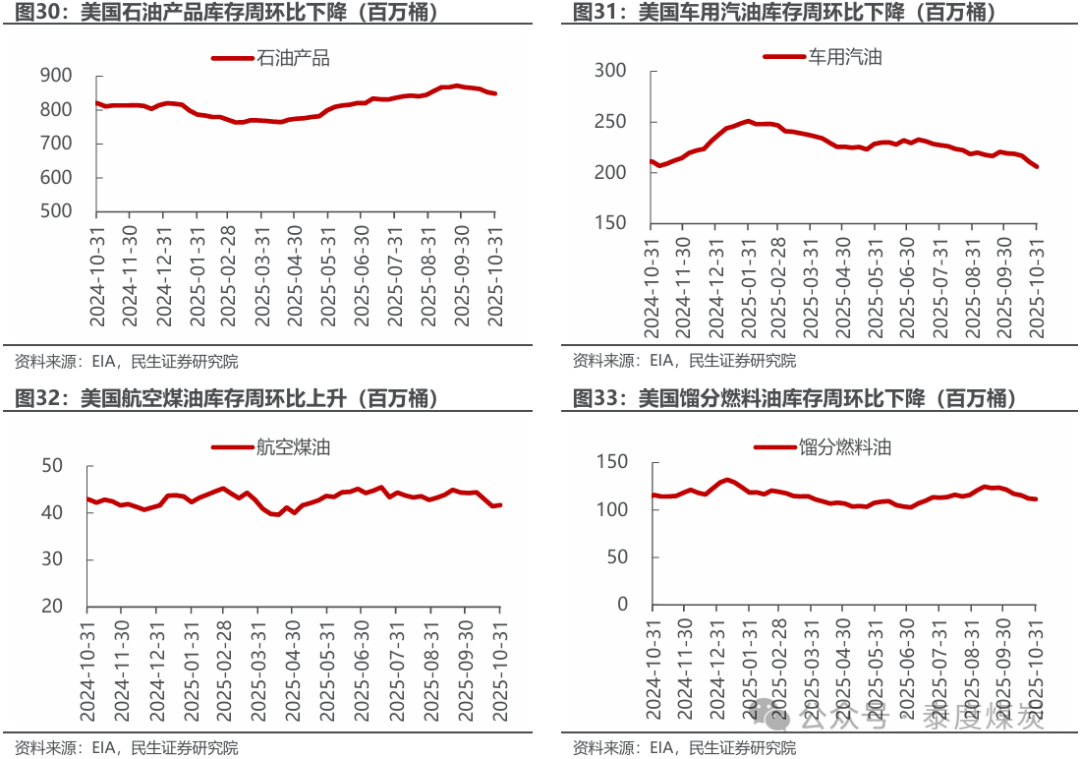

美国原油库存上升,汽油库存下降。截至10月31日,1)原油方面,美国战略原油储备40960万桶,周环比+50万桶;商业原油库存42117万桶,周环比+520万桶。2)成品油方面,车用汽油/航空煤油/馏分燃料油库存分别为20601/4170/11155万桶,周环比-473/+28/-64万桶。

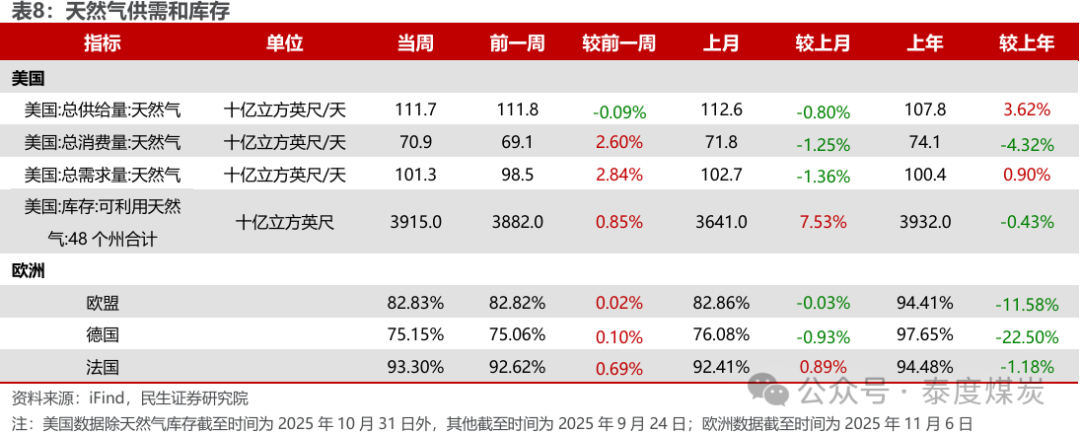

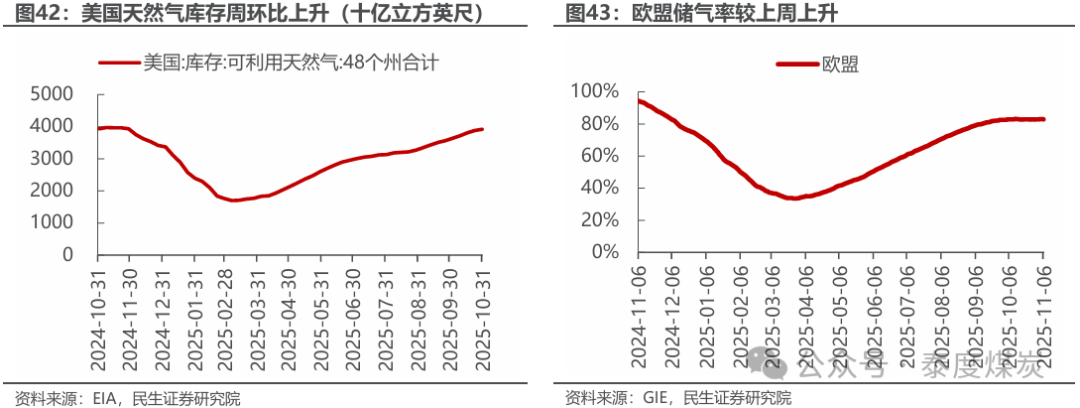

欧盟储气率下降。截至11月6日,欧盟储气率82.83%,较上周+0.02pct。

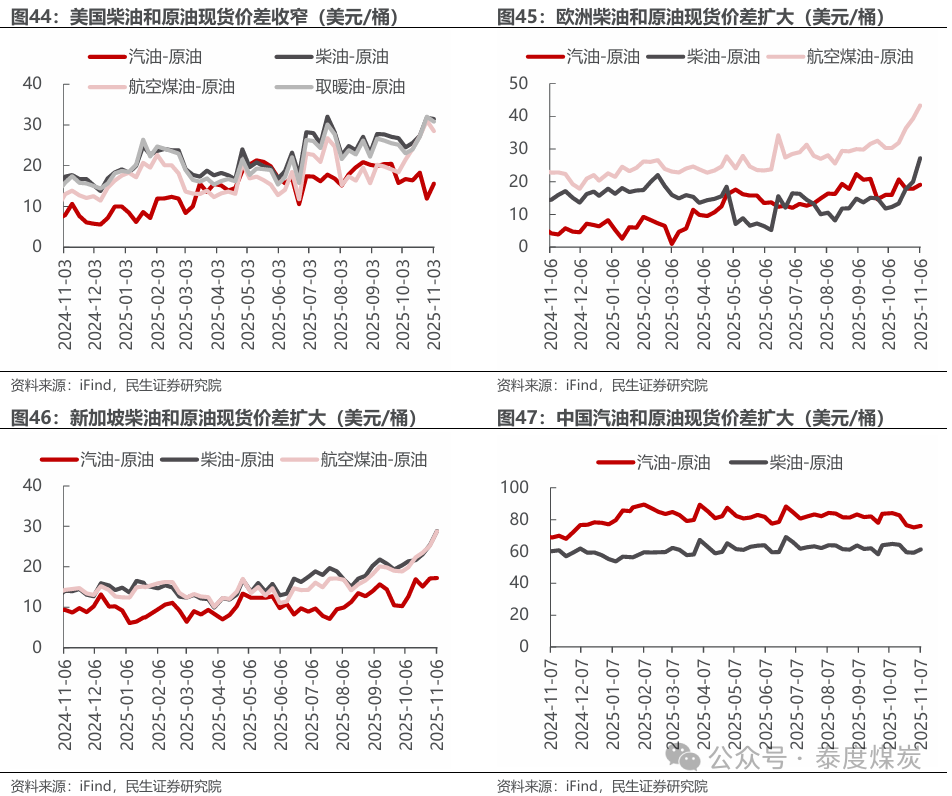

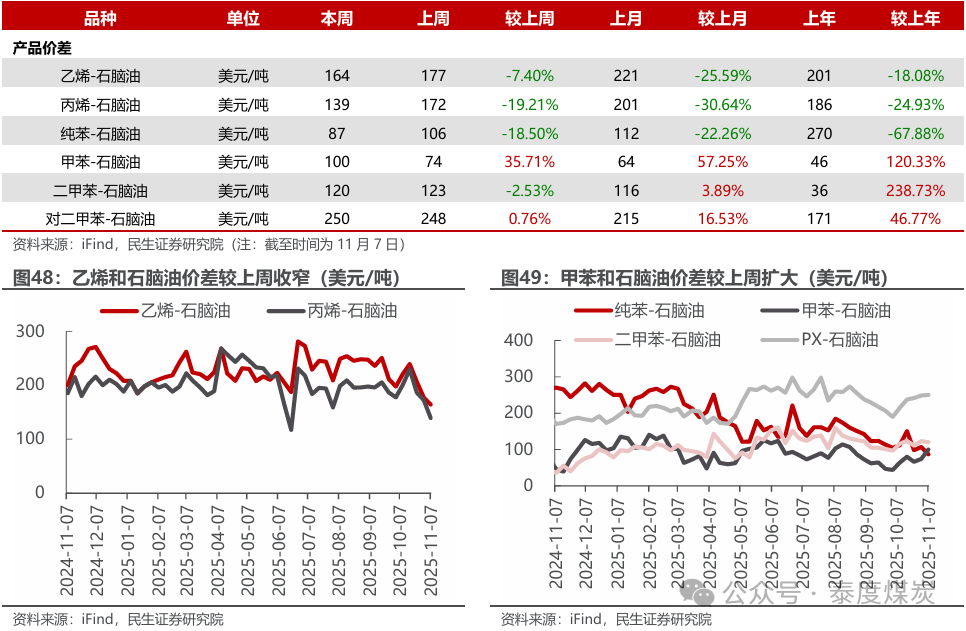

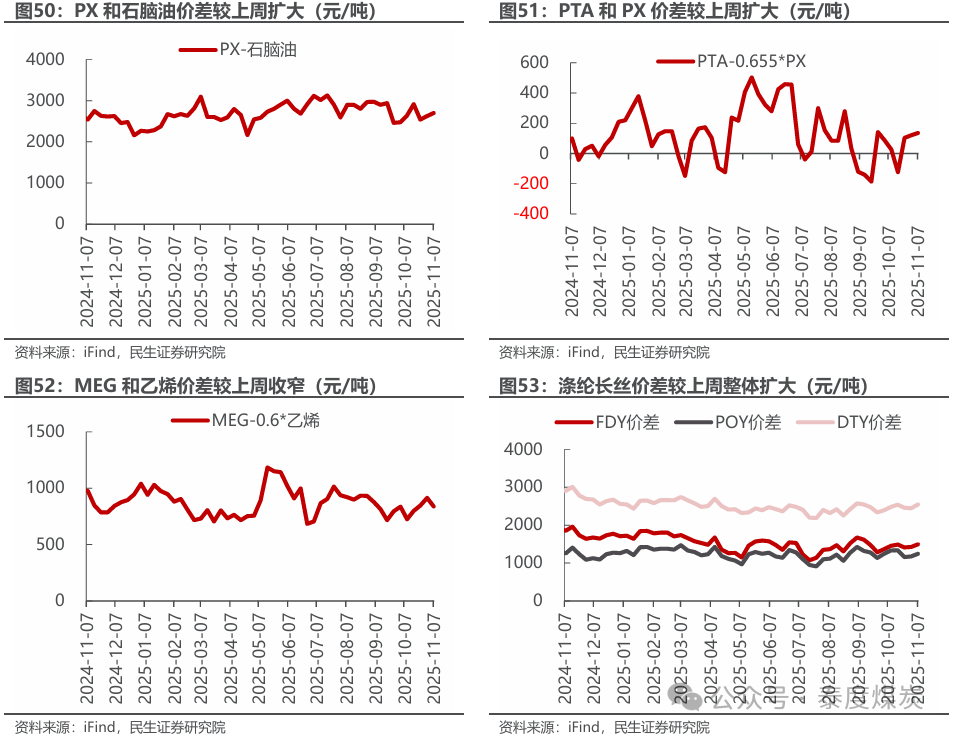

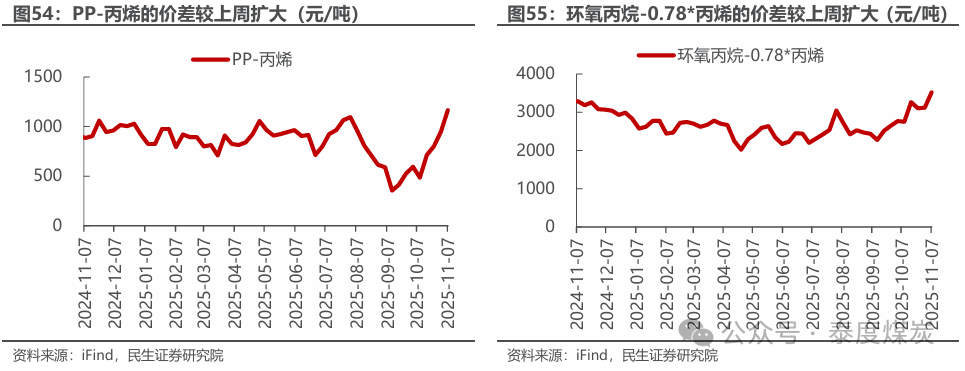

汽油价差扩大,涤纶长丝价差扩大。截至11月7日,1)炼油板块,NYMEX汽油和取暖油期货结算价为1.94/2.48美元/加仑,周环比变化+2.29%/+3.49%,和WTI期货结算价差为21.91/44.50美元/桶,周环比变化+16.21%/+11.92%。2)化工板块,乙烯/丙烯/甲苯和石脑油价差分别为164/139/100美元/吨,较上周变化-7.40%/-19.21%/+35.71%;FDY/POY/DTY价差为1493/1243/2543元/吨,较上周变化+4.94%/+6.00%/+3.89%。

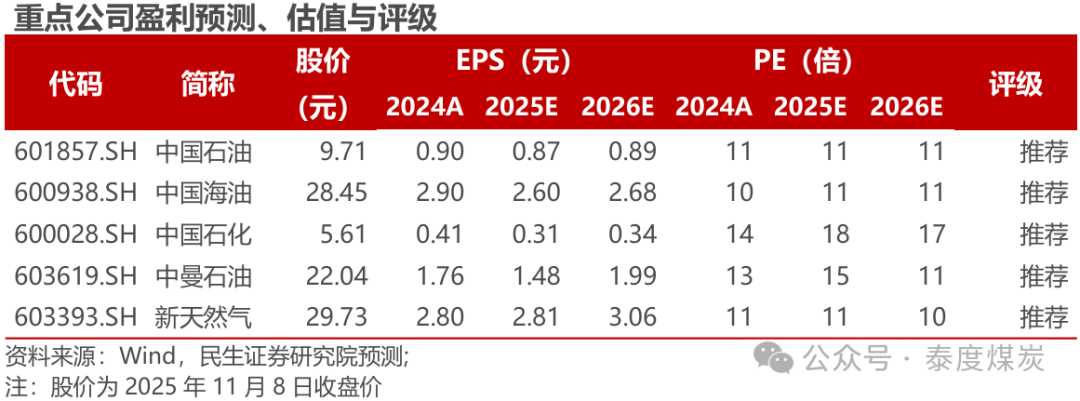

投资建议:推荐以下三条主线:1)石化行业“反内卷”政策风起,建议关注行业龙头且业绩稳定性强、持续高分红的中国石油、中国石化;2)油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注产量持续增长且桶油成本低的中国海油;3)国内鼓励油气增储上产,建议关注产量处于成长期的新天然气、中曼石油。

2

本周市场行情回顾

本周石化板块表现

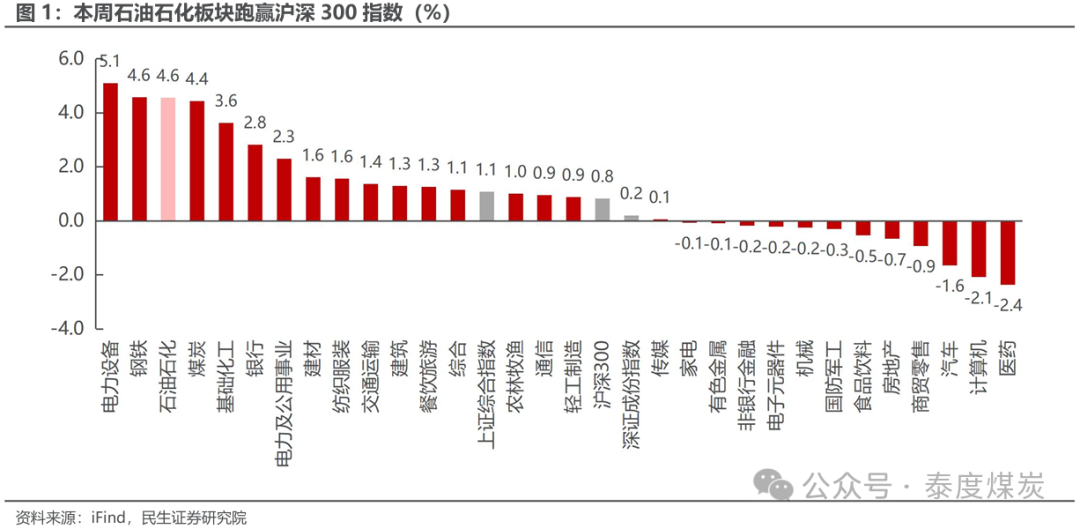

截至11月7日,本周中信石油石化板块上涨4.6%,沪深300上涨0.8%,上证综指上涨1.1%,深证成指上涨0.2%。

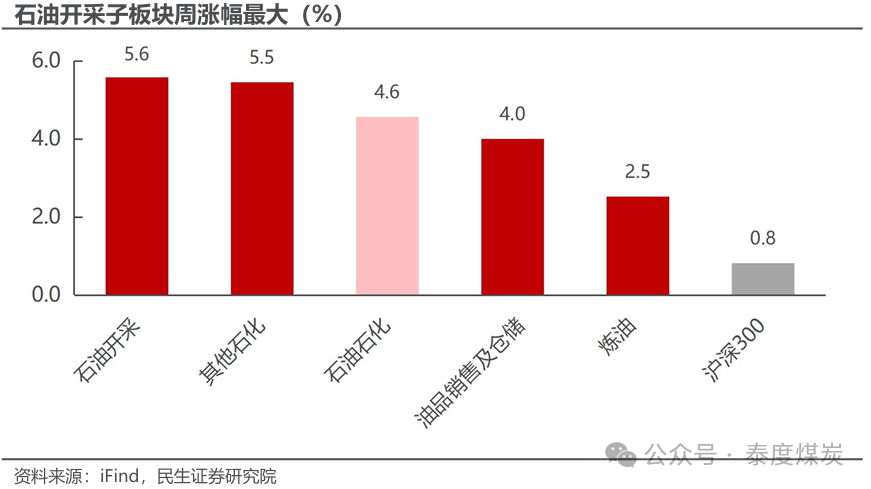

截至11月7日,本周沪深300上涨0.8%,中信石油石化板块上涨4.6%。各子板块中,石油开采子板块周涨幅最大,为5.6%;炼油子板块周涨幅最小,为2.5%。

本周石化行业上市公司表现

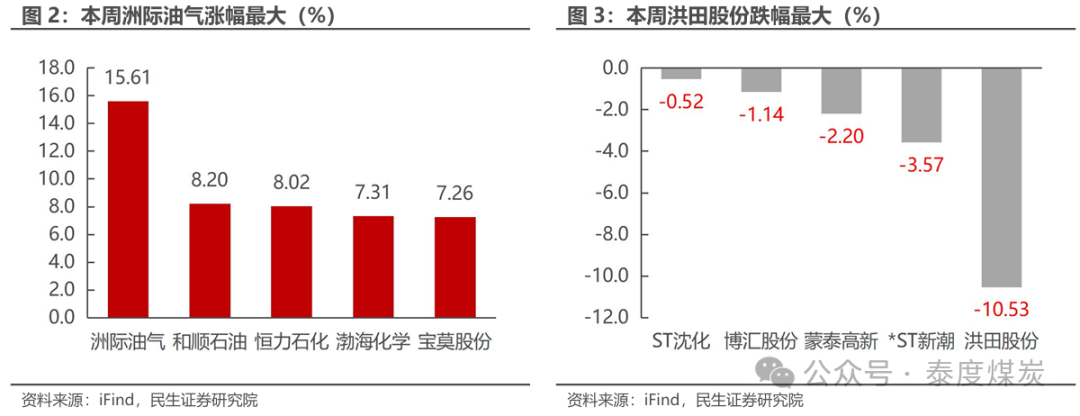

本周洲际油气涨幅最大。截至11月7日,石油石化行业中,公司周涨跌幅前5位分别为:洲际油气上涨15.61%,和顺石油上涨8.20%,恒力石化上涨8.02%,渤海化学上涨7.31%,宝莫股份上涨7.26%。

本周洪田股份(维权)跌幅最大。截至11月7日,石油石化行业中,公司周涨跌幅后5位分别为:洪田股份下跌10.53%,*ST新潮下跌3.57%,蒙泰高新下跌2.20%,博汇股份下跌1.14%,ST沈化下跌0.52%。

3

本周行业动态

2025年11月3日

11月3日,金十数据报道,欧佩克在一份声明中表示,考虑到全球经济的稳定前景和当前有利的低库存的市场条件,欧佩克+八个国家的部长们决定在12月份将石油产量配额增加13.7万桶/日。欧佩克此前将石油产量减少165万桶/日。声明称:“12月之后,由于季节性因素,这8个国家还决定在2026年1月、2月和3月暂停增产。”协议各方重申,165万桶/日的产量可能会部分或完全恢复,取决于不断变化的市场情况逐步恢复。欧佩克+八个成员国的下一次会议将于2025年11月30日举行。

11月3日,金十数据报道,欧佩克秘书处周日宣布,已收到俄罗斯、伊拉克、阿联酋、哈萨克斯坦和阿曼的最新补偿计划,以弥补超过目标的产量,时间表涵盖了从上个月到2026年6月的这段时间。10月27日,金十数据报道,美国至10月24日当周石油钻井总数420口,前值418口;天然气钻井总数 121口,前值121口。

11月3日,金十数据报道,印度石油公司 Bharat Petroleum通过招标购买了200万桶Upper Zakum原油,用于十二月装运。

11月3日,金十数据报道,土耳其炼油商将削减原定12月到货的俄罗斯原油进口,原因是阿塞拜疆国家石油公司(SOCAR)已采购四批非俄罗斯原油船货。

2025年11月4日

11月4日,金十数据报道,哈萨克斯坦国家石油运输公司称,十月份通过巴库—第比利斯—杰伊汗(BTC)管道运输的哈萨克石油出口总量为2.7万吨。

11月4日,金十数据报道,预计到2030年,沙特阿美天然气和伴生液体的总产量将达到约600万桶油当量/日。

11月4日,金十数据报道,伊拉克国家通讯社称,伊拉克总理下令暂停进口汽油、煤油和“白油”。

11月4日,金十数据报道,英国石油公司报告显示上半年上游产量将略低于2024年,基础上游产量将大致持平。

2025年11月5日

11月5日,金十数据报道,利比亚石油部长表示,目前的产量接近每天140万桶,我们的任务是在未来五年内将石油产量提高到每天200万桶。明年我们考虑将产量提高到每天160万桶,后年则提高到每天180万桶。

11月5日,中国化工报报道,近日,道达尔能源及其合作伙伴宣布,即将重启莫桑比克规模达200亿美元的液化天然气出口设施建设及工程工作。此前,该项目为期4年的不可抗力状态已正式解除。该项目重启还需满足两项关键条件:莫桑比克政府批准,以及更新后的预算与工期计划。该项目首期LNG投产目标已两度推迟,从最初计划的2027年延至2029年。

11月5日,金十数据报道,西班牙石油产品战略储备公司称,西班牙9月原油进口量同比增长10.4%,达到520万吨。

11月5日,金十数据报道,埃及石油部称,Arcius能源公司已签署协议,收购壳牌和英国石油公司在埃及布尔吉海上特许权中的股份,其中包括哈马坦天然气田。

2025年11月6日

11月6日,金十数据报道,沙特阿美下调12月亚洲原油售价。据定价清单显示,沙特阿美将旗舰产品阿拉伯轻质原油对亚洲的售价下调每桶1.20美元,至较地区基准价每桶升水1美元。沙特及部分主要欧佩克+成员国周日表示,他们将在第一季度暂停增产,以在争夺市场份额与应对潜在供应过剩迹象之间寻求平衡。沙特阿美还将12月面向亚洲的中质和重质原油价格下调每桶1.40美元,将超轻质和特轻质原油价格下调每桶1.20美元。

11月6日,金十数据报道,伊拉克国家石油营销组织SOMO将在三轮招标中为2026年上半年提供逾600万吨高硫燃料油。

11月6日,金十数据报道,美国总统特朗普称,重申对鲍威尔的批评。预计2美元/加仑的汽油价格将回归。

11月6日,金十数据报道,印度最大私营炼油商信实工业正在寻求将一些中东石油货物出售给国内和国际买家,这一举动对于通常是主要买家的印度炼油商来说颇为不同寻常。据消息人士透露,信实正在尝试在现货市场上出售包括穆尔班和上扎库姆在内的油种。作为印度最大的私营炼油商,信实通常是中东和俄罗斯石油的主要进口商。西方制裁使得购买折扣价的俄罗斯石油变得更加困难且有风险。信实曾是今年印度最大的俄罗斯原油进口商,但在美国制裁俄罗斯措施出台后,该公司上个月从中东购买了数百万桶原油。

2025年11月7日

11月7日,金十数据报道,海关总署:中国10月原油进口4835.7万吨,9月为4725.2万吨,1-10月原油进口47100.3万吨。

11月7日,金十数据报道,海关总署:中国1-10月成品油进口3419.3万吨。

11月7日,金十数据报道,海关总署:中国1-10月成品油出口4752.7万吨。

11月7日,金十数据报道,根据美国与希腊达成的液化天然气供应协议,自2030年起,每年将向希腊供应7亿立方米天然气。

11月7日,金十数据报道, 俄罗斯10月油气收入同比下降超26%,不过较上月增长了52.6%,主要得益于季度征收的额外利润税。

4

本周上市公司动态

2025年11月3日

洲际油气:11月3日,洲际油气股份有限公司发布股份回购进展公告,公告中显示:截至2025年10月31日,公司以集中竞价交易方式累计回购公司股份4718.55万股,占公司总股本的比例为1.14%,回购的最高价为2.50元/股,最低价为2.32元/股,已支付的资金总额为人民币1.13亿元(不含交易费)。上述回购符合相关法律法规的规定及公司既定的回购股份方案。

康普顿:11月3日,青岛康普顿科技股份有限公司发布关于减持回购股份的月度进展公告,公告中显示:截至2025年10月31日,公司通过集中竞价交易方式减持回购股份数量为176.5万股,占公司总股本的比例为0.69%,成交总额为2715.23万元(未扣除交易费用、税金),成交最高价为15.72元/股,最低价为15.17元/股,均价为15.38元/股。

泰山石油:11月3日,中国石化山东泰山石油股份有限公司发布关于股份回购进展情况的公告,公告中显示:截至2025年10月31日,公司尚未实施本次股份回购。

广汇能源:11月3日,广汇能源股份有限公司发布关于控股股东解除部分股权质押及再质押的公告,公告中显示:截止本公告发布之日,广汇集团持有公司股份13.03亿股,占公司总股本的20.39%;广汇集团累计质押公司股份8.97亿股,占其所持有公司股份的68.83%,占公司总股本的14.03%。广汇集团于近日将其质押给中国农业银行股份有限公司新疆自由贸易试验区乌鲁木齐经济技术开发区支行的合计5150万股无限售流通股办理完毕了解除质押手续;同时,将其持有的3350万股无限售流通股质押给中国农业银行股份有限公司新疆自由贸易试验区乌鲁木齐经济技术开发区支行。公司控股股东广汇集团未来半年内到期的质押股份累计7700万股,占其持有本公司股份总数的5.91%,占公司总股本的1.20%,对应融资余额为2.25亿元;未来一年内到期的质押股份累计3.84亿股,占其持有本公司股份总数的29.50%,占公司总股本的6.01%,对应融资余额为15.7亿元。

2025年11月4日

宇新股份:11月4日,广东宇新能源科技股份有限公司发布关于回购股份方案实施进展的公告。公告中显示:截至2025年10月31日,公司通过回购股份专用证券账户以集中竞价方式回购公司股份506万股,占公司总股本的1.3187%,最高成交价为13.19元/股,最低成交价为10.46元/股,已使用资金总额5707万元(不含交易费用)。本次回购符合相关法律法规的要求,符合既定的回购股份方案。

中国石化:11月4日,中国石油化工股份有限公司发布关于以集中竞价交易方式回购A股股份的进展公告。公告中显示:回购方案首次披露日为2025年8月22日,由第九届董事会第八次会议审议通过,回购方案实施期限为2025年8月21日至2025年11月20日,预计回购金额为5亿元至10亿元,回购用于维护公司价值及股东权益,累计已回购4882万股,累计已回购股数占总股本比例为0.04%,累计已回购金额(不含交易费用)为26960万元,实际回购价格区间为5.27元/股至5.86元/股。

中国石油:11月4日,中国石油天然气股份有限公司发布关于国有股份划转完成过户登记的公告。公告中显示:中国石油天然气集团有限公司通过国有股份划转方式将其持有的中国石油天然气股份有限公司54120万股A股股份划转给中国移动通信集团有限公司。本次划转已取得国务院国有资产监督管理委员会的批准,本次划转的股份过户登记手续已办理完毕,股份过户登记日期为2025年11月3日。本次划转不会导致公司的控股股东或实际控制人发生变更。

2025年11月6日

茂化石华:11月6日,茂名石化实华股份有限公司发布重大诉讼公告。公告中显示:案件所处的诉讼阶段为一审,上市公司所处的当事人地位为第三人,上市公司控股子公司所处的当事人地位为被告,涉案金额为1亿元。本案是因上市公司向下属控股子公司借款而引起。上市公司与下属控股子公司的借款属于合并报表范围内部资金往来,因此本案不会导致合并报表资产、负债总额发生明显变动,对合并报表的损益基本无影响。

2025年11月7日

恒力石化:11月7日,恒力石化发布关于实际控制人增持公司股份的进展公告。公告中显示:截至本公告披露日,陈建华先生尚未增持公司股份,主要系资金统筹安排、逐步实施增持计划,本次增持计划尚未实施完毕,陈建华先生后续将按照相关增持计划增持公司股份。

5

本周石化产业数据追踪

油气价格表现

据iFind数据,截至2025年11月7日,布伦特原油期货结算价为63.63美元/桶,较上周下跌2.21%;WTI期货结算价59.75美元/桶,较上周下跌2.02%。

截至2025年11月7日,NYMEX天然气期货收盘价为4.32美元/百万英热单位,较上周上涨5.05%;截至11月6日,日本LNG到岸价格11.02美元/百万英热单位,较上周下跌1.63%;中国LNG出厂价为4383元/吨,较上周上涨0.21%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

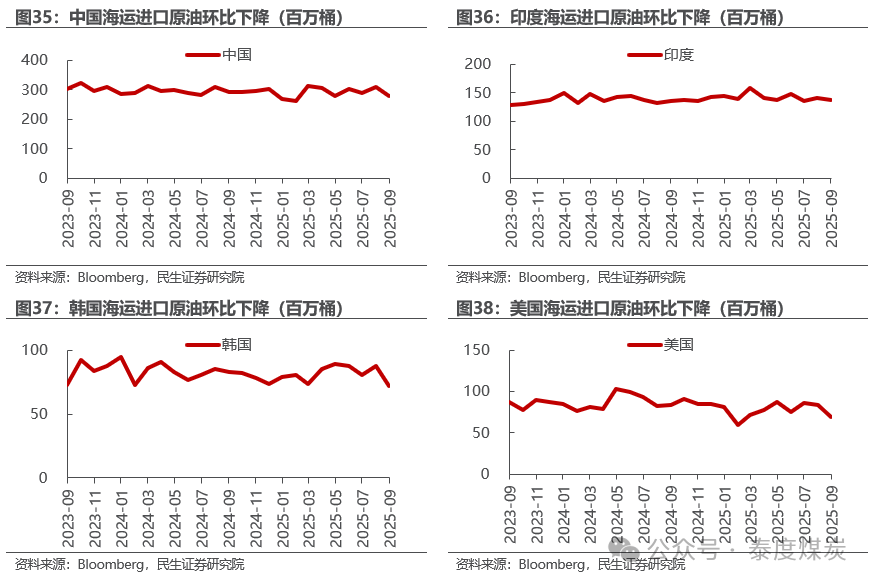

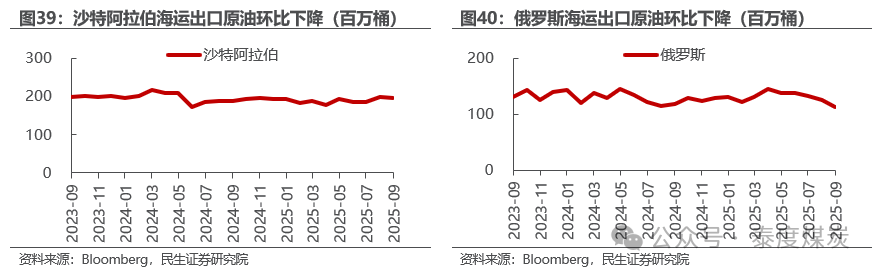

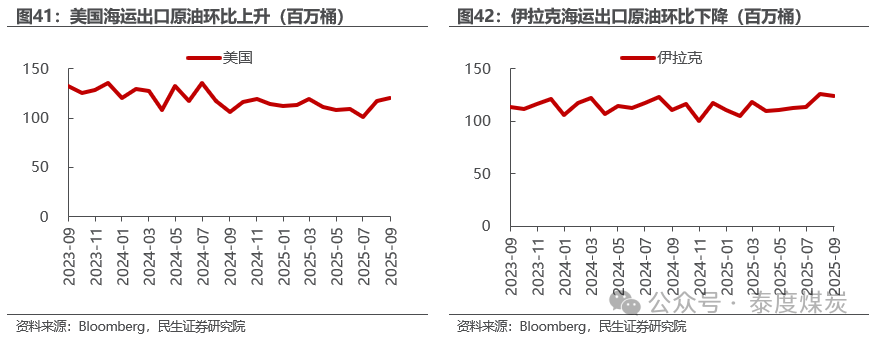

据Bloomberg 10月24日的统计数据,2025年9月:

1)海运进口:中国277百万桶,同比下降5.4%,环比下降10.3%;印度137百万桶,同比上升1.1%,环比下降2.8%;韩国72百万桶,同比下降13.4%,环比下降18.5%;美国69百万桶,同比下降17.6%,环比下降17.6%。

2)海运出口:沙特196百万桶,同比上升4.7%,环比下降2.0%;俄罗斯113百万桶,同比下降4.2%,环比下降9.3%;美国121百万桶,同比上升13.5%,环比上升3.2%;伊拉克125百万桶,同比上升12.7%,环比下降1.1%。

天然气供需情况

炼化产品价格和价差表现

成品油

据iFind数据,截至2025年11月7日,国内汽柴油现货价格为7291、6522元/吨,周环比变化-0.21%、+0.60%;和布伦特原油现货价差为76.02、61.29美元/桶,周环比变化+1.29%、+3.41%。

石脑油裂解

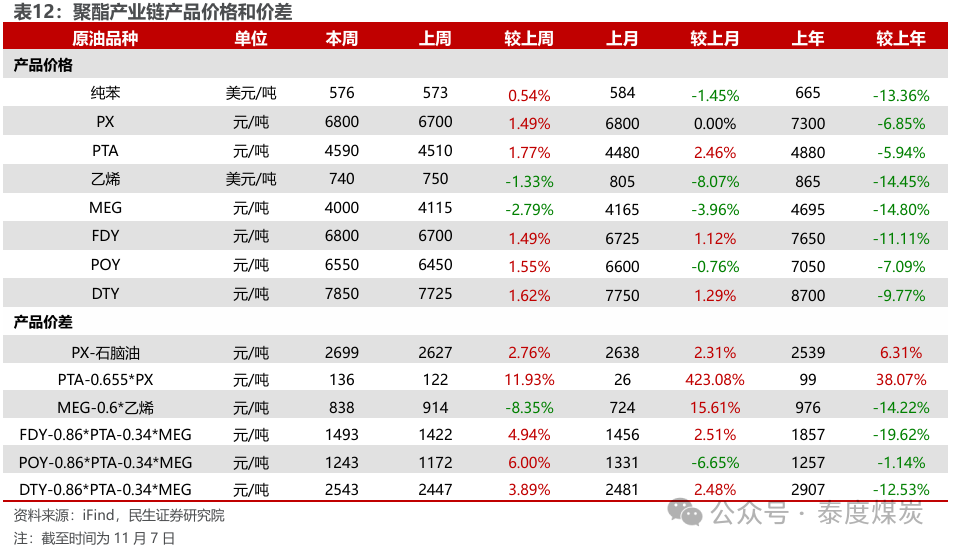

聚酯产业链

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

相关报告

石化行业周报:OPEC+暂停26Q1增产,美国制裁影响仍需观察-2025.11.8

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播本报告。本公司版权所有并保留一切权利。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

适当性提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告作者:

周泰

执业证号:S0100521110009

邮箱:zhoutai@glms.com.cn

李航

执业证号:S0100521110011

邮箱:lihang@glms.com.cn

王姗姗

执业证号:S0100524070004

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪

执业证号:S0100525060003

邮箱:lujiaqi@glms.com.cn

>>>查看更多:股市要闻