2025年第三季度,全球智能手机市场重迎暖意。Omdia最新研究,2025年第三季度全球智能手机市场出货量达3.201亿台,同比增长3%,显示出上半年疲软后的复苏迹象。随着智能手机等消费电子步入传统销售旺季,市场需求的集中释放正积极传导至上游供应链。作为核心器件之一,射频前端市场显著受益,迎来增长动力。

A股射频前端企业在2025年前三季度展现出强劲的业绩修复势头。从营收、净利润、毛利率到存货周转等多个核心财务指标来看,多数企业已走出低谷,步入增长通道。

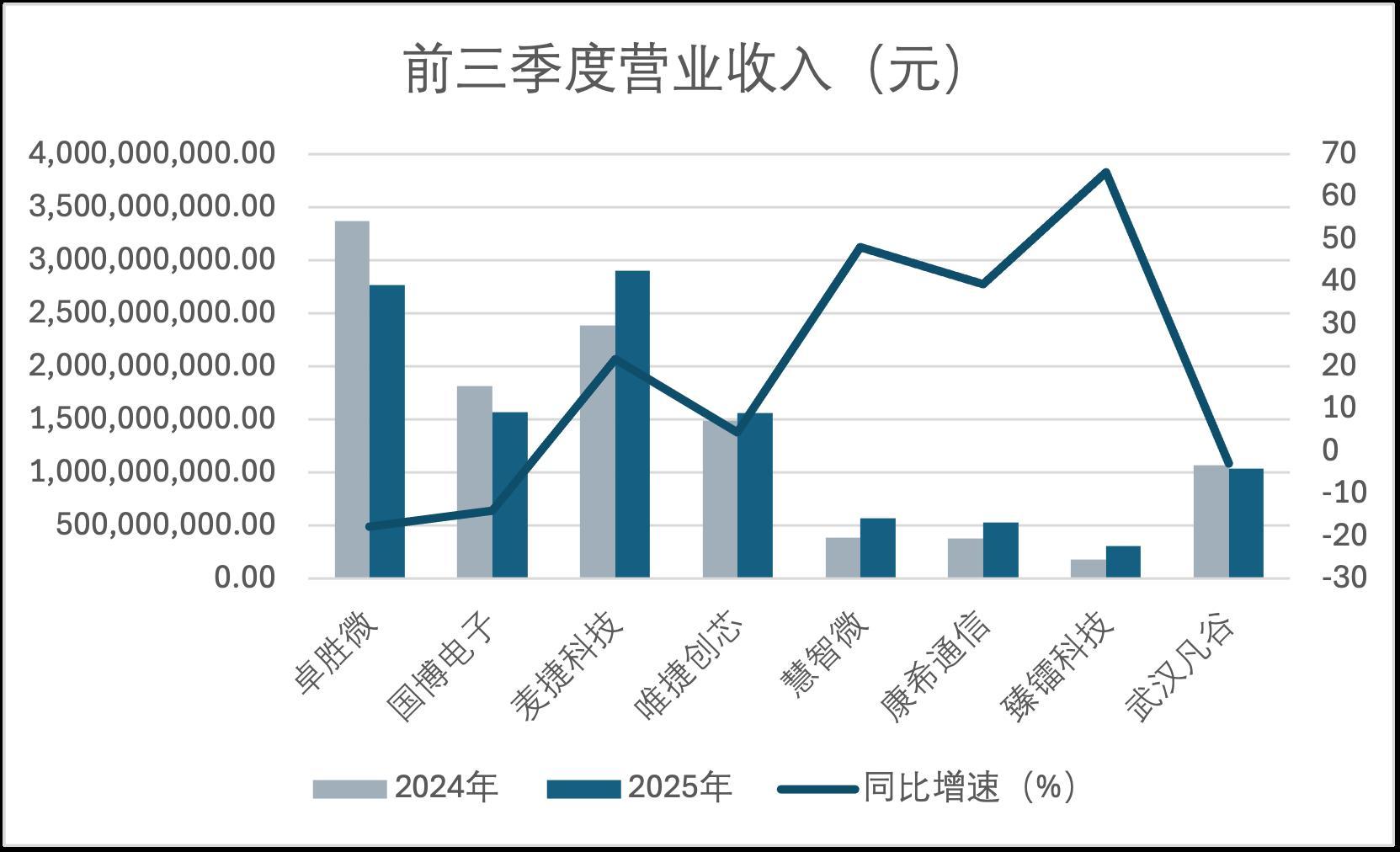

营收整体回暖,部分企业增长亮眼

从营收表现来看,多数企业已展现出良好的复苏势头。臻镭科技以65.76%的营收增幅领跑行业,慧智微和康希通信分别实现48.04%和39.32%的高速增长,麦捷科技也保持了21.71%的稳健增长,不过该增长主要来自于显示模组业务。尽管臻镭科技、慧智微和康希通信的整体营收规模仍相对较小,但这些公司通过持续完善射频前端产品线,不断优化产品结构,并积极开拓市场,实现了销量的显著增长。与上年同期相比,销量的大幅提升有力地推动了营业收入的增长。

也有部分企业营收出现下滑。卓胜微前三季度营收为27.69亿元,较2024年前三季度的33.67亿元下降了18%。从季度表现来看,卓胜微第一季度营收为7.56亿元,同比下滑36.47%;第二季度营收增长至9.48亿元,同比降幅收窄至13.4%,同时环比实现25.40%的增长;第三季度营收增长到10.65亿元,同比降幅进一步收窄到1.62%,环比增长12.34%。从数据变化趋势可见,卓胜微前三个季度的营收呈现同比降幅显著收窄,环比持续增长的态势。国博电子营收从18.14亿元降至15.69亿元,降幅为13.51%。不过本季度,公司与国内头部终端厂商共同研发的硅基氮化镓功率放大器芯片(以下简称“功放芯片”),在手机等终端中成功量产应用,累计交付数量超100万只。国博电子预计公司新产品将持续对现有砷化镓终端功放产品形成替代,并有望在终端射频功放领域全频段、全场景推广应用,该产品系列有望为公司营收提供第二增长曲线。

武汉凡谷营收从10.69亿元微降至10.36亿元,降幅为3.09%。值得一提的是,今年3月中旬,武汉凡谷参与投资BAW滤波器明星企业武汉光钜B+轮融资,原本公司的规划是通过参股武汉光钜进入BAW领域,优化产业布局并提升市场竞争力,但由于外部政策波动和国内行业竞争加剧,武汉光钜面临供应链和市场挑战,武汉凡谷在9月26日决定终止投,显示国内在BAW等高端滤波器领域仍面临复杂产业局面。

盈利能力改善,多家企业扭亏为盈

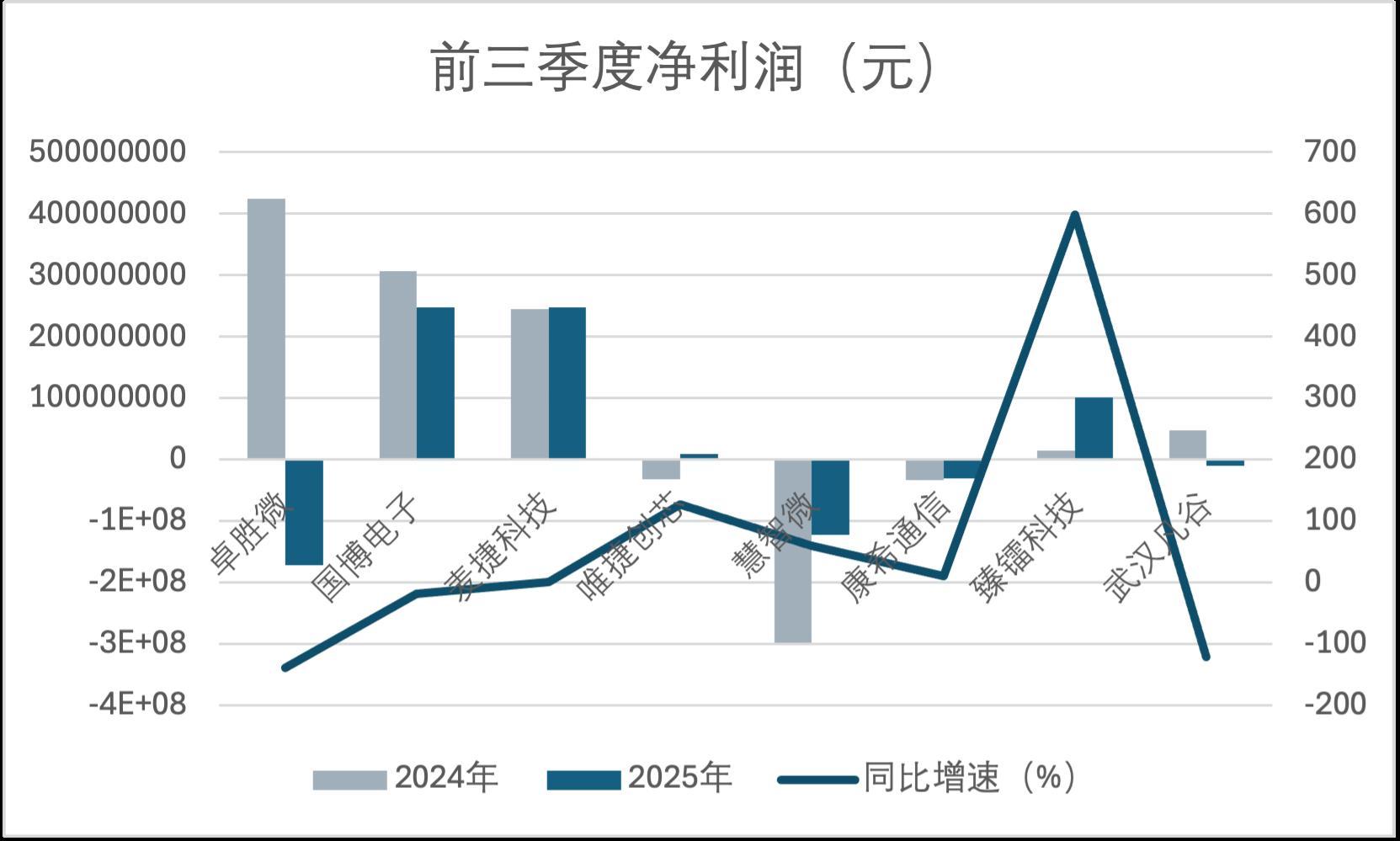

净利润方面,各企业的表现同样分化明显。臻镭科技净利润从2024年前三季度的1446.28万元大幅增长至2025年前三季度的1.01亿元,同比增幅高达598.09%,展现出强劲的盈利能力提升。麦捷科技净利润基本保持稳定,同比微增0.62%。唯捷创芯成功实现扭亏为盈,从2024年前三季度亏损3212.20万元到2025年前三季度盈利859.76万元,同比大增126.77%,其中三季度扣非净利润1283.33万元,同比上升126.36%。

部分企业面临净利润下滑甚至亏损加剧的困境。卓胜微净利润从2024年前三季度的4.25亿元转为亏损1.72亿元,同比下降140%;慧智微和康希通信虽然仍处于亏损状态,但亏损幅度分别收窄58.98%和9.86%,经营状况持续向好。其中康希通信在2025年1-9月共计产生5,059.93万元诉讼及律师费用(含2025年第三季度1,336.77万元),金额相对较高,是影响公司净利润的主要因素;武汉凡谷净利润从4656.69万元转为亏损1023.83万元,同比下降122%。这反映出在市场回暖过程中行业竞争同时加剧,企业在成本控制、产品定价、市场拓展等方面面临着不同程度的挑战。

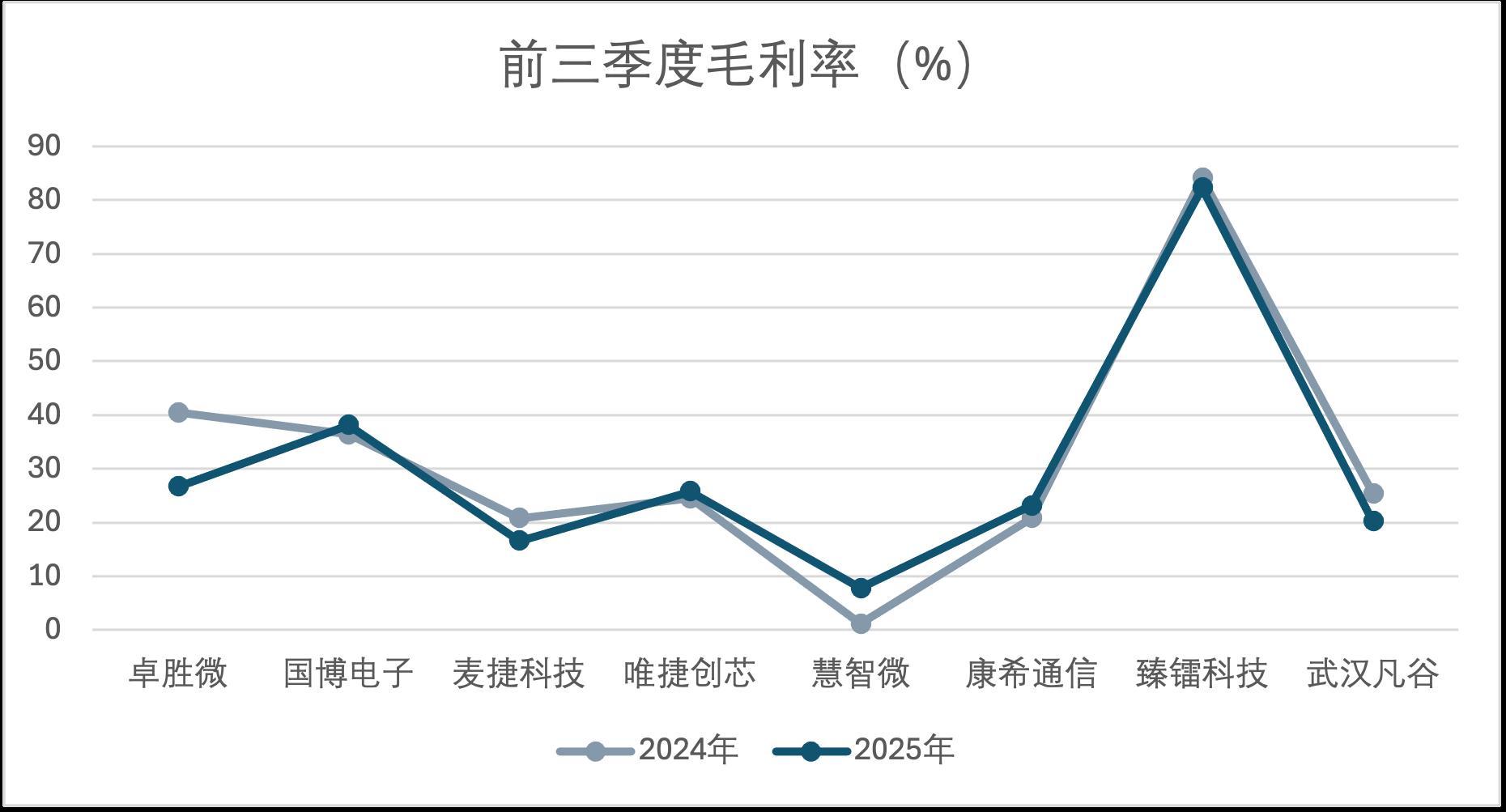

毛利率方面,各企业有升有降。臻镭科技毛利率小幅下滑,但2025年前三季度仍维持在较高水平的82.26%,显示出其产品具有较强的附加值和市场竞争力。国博电子毛利率从36.39% 提升至38.12%,表明企业在成本控制和产品定价方面取得了一定成效。而卓胜微毛利率从40.52%降至26.68%,麦捷科技毛利率从20.82%降至16.59%,对企业的盈利能力产生一定影响。

存货周转效率提升,去库存成效显著

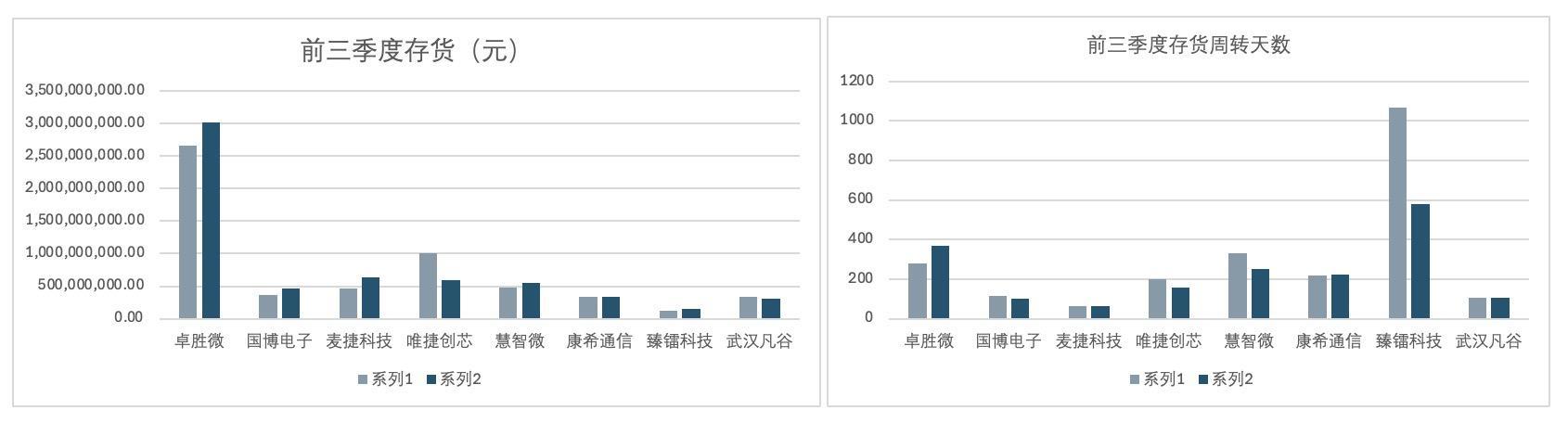

存货及存货周转天数是反映企业库存管理水平和资金占用效率的重要指标。2025年前三季度,多数A股射频前端企业存货规模有所增加,但存货周转天数整体呈现下降趋势,这主要是由于终端市场进入销售旺季,对产业链上游需求增加,企业正在积极优化库存结构,提升运营效率。

其中,唯捷创芯存货从2024年前三季度的10.13亿元降至2025年的5.93亿元,存货周转天数从199.5713天降至159.7633天,显示出其在库存管理方面的显著成效。这表明其在市场需求回暖的背景下,能够更有效地管理库存,实现资金的快速周转,不仅提高了企业的资金使用效率,还降低了库存积压风险,增强了企业的市场竞争力。

综合来看,A股射频前端企业在前三季度的业绩表现既有亮点也有挑战。随着消费电子等终端需求的持续回暖,集成电路景气度有望进一步提升。对于营收和盈利增长的企业,应继续巩固优势,加大研发投入,提升产品竞争力,拓展市场份额。而对于业绩下滑的企业,则需要深入分析原因,优化业务布局,加强成本控制,提升产品附加值,以增强盈利能力,积极寻求转型和突破。此外,随着全球市场竞争的加剧,企业应积极拓展海外市场,提升国际市场份额,实现可持续发展。未来,A股射频前端企业有望在市场需求的推动下,实现业绩的进一步增长和行业的持续发展。

>>>查看更多:股市要闻