核心洞察

近期多晶硅主2601向上突破55000元/吨后出现较大幅度回调,至11月4日收于53715点。此轮行情主要受收储平台相关消息推动,但一方面市场对其仍保有疑问,另一方面基本面供需矛盾尚未根本缓解。尽管硅料企业三季度业绩边际改善,但行业库存高企、终端需求疲软及收储政策落地不确定性仍存,短期价格上涨更多反映政策预期而非实际供需改善,后续走势需观察收储细则、库存去化及下游需求传导效果。

收储平台消息反复

政策预期主导短期走势

2025

多晶硅期货本轮突破主要受行业收储传闻驱动。

来源:CCTV2

来源:CCTV210月16日市场传言收储平台已成立,但当日即被业内权威人士辟谣“平台尚未注册”;10月28日协鑫集团董事长在央视《经济半小时》节目中透露,17家企业签署联合体协议,期货主力合约2601随即继续上涨,至10月31日上触56655点。

然而市场对收储行动一直抱有疑问,核心矛盾在于资金与产能退出机制。据行业测算,收储需百亿至千亿级资金支持(按百万吨产能退出、每吨补偿5亿元计),如此大的资金量从何而来仍旧存疑,且平台尚未完成工商注册,产能出清路径、成本分摊等细则未明确,政策落地时间存在较大不确定性。

供需矛盾未解,库存压力制约价格弹性

2025

尽管“反内卷”政策推动硅料价格阶段性企稳,但供需失衡与库存高企仍是核心制约。

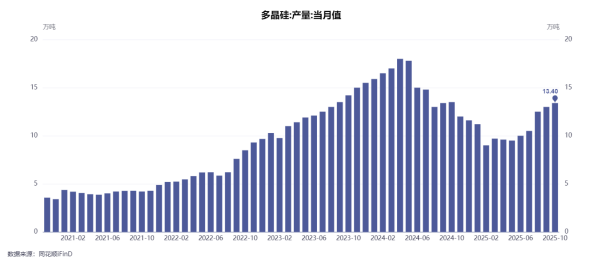

多晶硅产量自5月起持续上行,10月的13.4万吨已接近去年同期水平,行业减产力度不及预期。

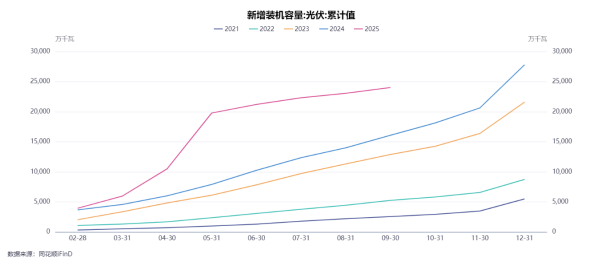

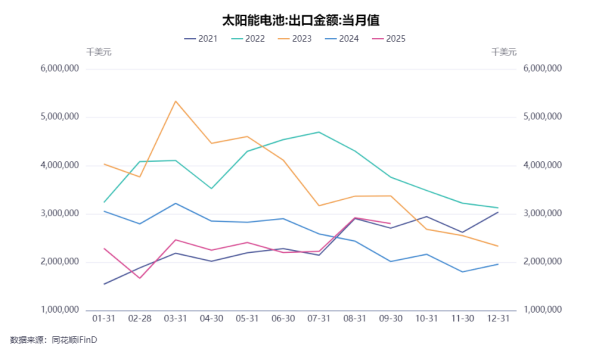

需求方面,经过上半年“抢装”后,国内光伏新增装机容量明显下滑,同时太阳能组件出口金额也在9月再度下跌,需求整体仍无明显起色。

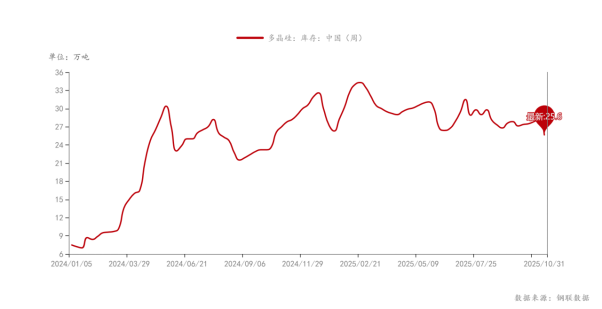

9月多晶硅总库存为25.6万吨,大约相当于2个月消费量,10月预计累库或进一步扩大。同时部分企业通过长单延迟交付、代加工等方式掩盖库存压力,实际去化速度慢于表观数据。

企业财报分化,产业链盈利修复不均衡

2025

三季度硅料价格回升推动上游企业盈利改善,但下游承压格局未变。

大全能源Q3净利润7347.9万元,同比扭亏,,主因多晶硅量价齐升;通威股份Q3亏损环比收窄至3.15亿元;协鑫科技Q3主营业务盈利3.2亿元。硅料企业整体获得了“喘息之机”。另一方面,下游光伏企业应收仍旧承压。晶澳科技Q3亏损9.97亿元,隆基绿能Q3亏损8.55亿元,主要因硅料价格上涨推高成本,而组件出口价格受海外招标压价影响难以同步提升。

关键要点

展望后市,当前收储平台仍处筹备阶段,资金筹措、产能退出细则尚未明确,消息面所带来的情绪刺激难以长期支撑盘面;同时基本面依旧面临供给端产量环比增长、需求端终端装机与出口疲软、库存累库的趋势。收储平台如果落地,将能够将多晶硅价格推上一个新的平台,但在基本面压力的影响下,当前暂时难以看到多晶硅价格彻底反转的可能。

风险揭示与免责声明

黑色系分析师:李潇潇 投资咨询从业证书号:Z0014801

黑色系分析师:王大元 投资咨询从业证书号:Z0019132

农产品分析师: 孔德明 投资咨询从业证书号:Z0015296

农产品分析师:祝向向 投资咨询从业证书号:Z0019189

能源化工分析师:胡 兵 投资咨询从业证书号:Z0014789

煤化工分析师:赵鑫鹏 投资咨询从业证书号:Z0018324

新能源分析师:梁天明 投资咨询从业证书号:Z0022437

分析师声明

上述分析师具有中国期货业协会规定的期货从业资格及相当的专业能力,本报告是在独立、客观的情况下出具的,并准确反映了分析师的看法和判断;分析师薪酬的任何组成部分,无论是在过去、现在及将来,均与本报告中所表述的具体建议或观点无任何直接或间接的关系。

免责与承诺

本报告的信息来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。尽管我们相信报告中数据和资料的来源是可靠的,且已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所属品种的操作依据,我们也不承担因根据本报告操作而导致的损失。我公司承诺,我公司及公司所属员工不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。本报告仅供符合《证券期货投资者适当性管理办法》的投资者参考,请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。(产品中标注“R4”的内容,仅供风险承受能力评级为C4及以上投资者参考。)HXAQCF2511010

>>>查看更多:股市要闻