近年来,白酒行业进入宏观经济周期与产业调整周期的双重叠加时期,较为低迷。进入2025年后,白酒行业的发展情况依然不容乐观,存量竞争态势持续演进,市场竞争愈发激烈。

据中国酒业协会联合毕马威近日发布的《2025中国白酒酒业市场中期研究报告》,今年一季度,全国白酒产量为103.2万千升,同比下降7.2%,延续了产量下降的趋势。

在这个大背景下,市场对白酒股业绩表现不佳已经有所预期,但$五 粮 液(000858)的三季报依然让一些投资者措手不及。

五粮液最新季业绩暴降

10月30日盘后,五粮液公布了2025年三季度报告。

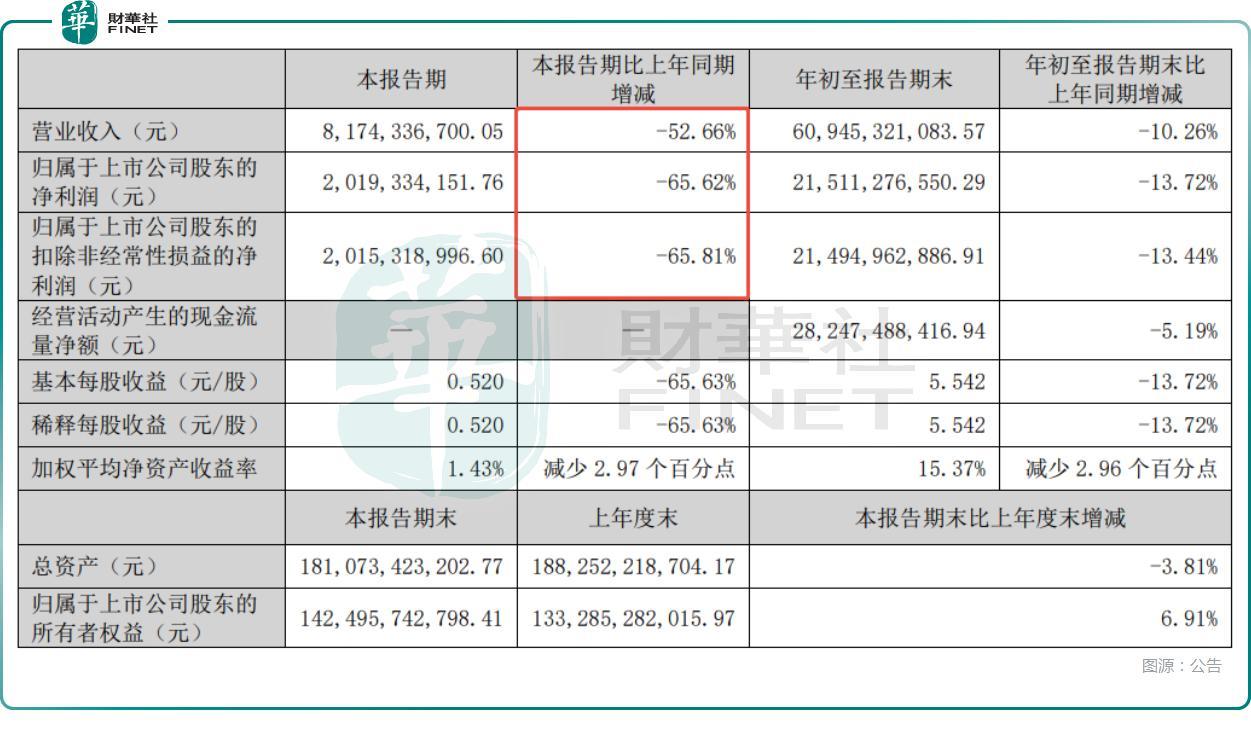

数据显示,2025年前三季度,五粮液实现营业总收入609.45亿元(人民币,下同),同比下降10.3%;实现归母净利润215.11亿元,同比下降13.7%;实现扣非后归母净利润214.95亿元,同比下降13.4%。

其中,第三季度,五粮液实现营业总收入81.74亿元,同比下降52.7%,环比下降48.4%;实现归母净利润20.19亿元,同比暴降65.6%,环比下降56.4%;实现扣非后归母净利润20.15亿元,同比暴降65.8%,环比下降56.4%。

另外,第三季度,五粮液的毛利率同比下降13.53个百分点至62.6%,归母净利率同比下降9.31个百分点至24.7%。

在费用端,五粮液明显“勒紧了裤腰带”。数据显示,2025年前三季度,五粮液的销售费用为66.30亿元,同比下降14.9%;管理费用22.99亿元,同比下降5.5%。

其中,第三季度,五粮液的销售费用为12.34亿元,较上年同期的24.23亿元大幅减少近50%,销售费直接砍半。

在同一时间发布的另一份公告中,五粮液还公布了2025年中期分红方案——每10股派发现金红利25.78元(含税),合计拟派发现金红利100.07亿元(含税)。

不难发现,今年前三季度五粮液的业绩整体出现下滑,其中第三季度表现尤其“凄惨”,甚至一些投资者认为五粮液的三季报遭遇“暴雷”。

其他白酒股表现如何?

值得注意的是,今年业绩遭遇下滑的白酒股绝不仅仅是五粮液。

还是以今年第三季度的业绩为例:在营收端,21只白酒股中仅有$山西汾酒(600809)、金种子酒、酒鬼酒、$贵州茅台(600519)的第三季度营收实现增长,其中表现最好的山西汾酒同比增速也仅为4.1%。

在利润端,第三季度实现盈利的有13家,出现亏损的有8家,其中洋河股份(002304.SZ)单季度亏损3.69亿元,位居榜单末位。

从边际变化来看,仅有金种子酒、酒鬼酒、贵州茅台的第三季度归母净利润录得同比增长,增速分别为74.4%、70.9%、0.5%。

其余酒企的第三季度归母净利润均遭遇下降。其中,有16家酒企第三季度的归母净利润同比下降超过30%,五粮液、洋河股份、今世缘(603369.SH)均在其中。

除了A股市场的白酒股外,港股市场还有一只白酒股龙头——珍酒李渡(06979.HK)。

截至2025年10月31日,珍酒李渡并未披露三季报,不过从中期业绩来看,上半年,公司的营收同比下降39.6%至24.97亿元,归母净利润同比下降23.5%至5.75亿元,经调整净利润同比下降39.8%至6.13亿元。

仅从上半年的业绩来看,珍酒李渡也未能脱离行业影响,其业绩同样遭遇下降。

白酒股今日走势强劲

在行业下行、业绩不佳的大背景下,白酒股今年的股价表现整体也比较低迷。

数据显示,在A股市场,年内(截至10月31日)仅有酒鬼酒、泸州老窖、山西汾酒、金徽酒录得上涨,股价涨幅分别为15.59%、12.82%、6.93%、4.08%。

其余白酒股年内均遭遇下跌,其中有7只白酒股跌逾15%,金种子酒、*ST岩石表现最差,年内跌幅分别为21.88%、53.58%。

而港股市场的珍酒李渡表现较为强势,年内上涨近33%,强于A股市场的白酒股。

值得一提的是,虽然年内白酒股的整体走势疲软,但10月31日白酒板块却出乎意料的强劲。

其中,在五粮液披露“暴雷”业绩后,其股价在低开2.6%的情况下,迅速上攻,最终放量收涨0.44%,显得比较强势。

此外,A股市场的古井贡酒、迎驾贡酒、舍得酒业均涨超5%,泸州老窖、水井坊等也都录得上涨,港股市场的珍酒李渡也涨逾2%,唯有洋河股份微跌0.03%。

而在今日,港、A两市均遭遇下跌,白酒股的走势算得上是逆势上涨,表现强势。

机构对后市有何看法?

作为市场中的明星行业,白酒板块及白酒龙头虽然出现业绩普降,但仍备受机构青睐。

对于五粮液,中信建投证券在最新研报中称,展望四季度,白酒行业动销仍承压,五粮液批价处于820-830元,预计公司持续推进市场调整,主动卸下包袱出清业绩。短期看,2025年是公司“营销执行提升年”,公司提出强化产品动销、强化渠道优化与强化服务能力,提升品牌价值与市场份额。针对五粮液主品牌,八代普五坚持价在量先,提升费用管控和费用效率,优化过程激励兑付,加大在重点市场、薄弱市场的支持力度,强化39度五粮液、五粮液1618与第八代五粮液的战术协同。五粮浓香产品梳理效果逐渐显现,在大众价位动销持续向好背景下有望实现较好增长。渠道层面,将推进“一地一策、一商一策”策略,高地市场、重点市场、弱势市场、空白市场将分层分类分级管理,持续推进“三店一家”建设,优化过程激励兑付与市场秩序管控,渠道力有望进一步提升;长期看,公司品牌力不断提升,消费者忠诚度充分,通过渠道组织及经销商利润优化可激发更大的市场动能,成长空间可期。

对于白酒股,国信证券认为,板块估值复苏路径将分两个阶段。1)结合双节动销看行业需求环比修复,市场对业绩和价格预期较为充分,估值将随需求改善而修复,且对政策预期、流动性改善更敏感,属于第一阶段,由股息率定价,贵州茅台的PE有望从20x修复到25x,对应约3%股息率。2)展望估值修复的第二阶段,当行业供需关系改善,价格、业绩等景气指标兑现,市场对白酒资产“长久期信仰”回归,贵州茅台以DCF法估值条件具备,行业PE中枢有望达到30x,时间上预计最早或发生在2026年四季度。

国信证券认为,行业筑底信号增多,板块进入布局阶段,推荐买入业绩相对稳定,当前产品、渠道策略带来长期更大增长空间的优质白马,建议关注风险出清后困境反转的酒企。

中信证券在最近的研报中称,2025年秋季糖酒会表现符合预期,行业正在积极拥抱消费者端,拓展市场需求。展望未来,判断行业基本面底有望出现在2025年三季度,预计今年三季度是行业动销、价格、市场信心压力最大的阶段,预计今年下半年是白酒上市公司报表业绩压力最大的阶段,再考虑到后续逐步复苏趋势明确,看好白酒行业底部配置机会。

东吴证券研报称,白酒加速探底,预期先行,市场悲观预期已经体现,加速探底符合期待,为此我们建议重点思考“左侧布局”时机。

作者:明羲

>>>查看更多:股市要闻