根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

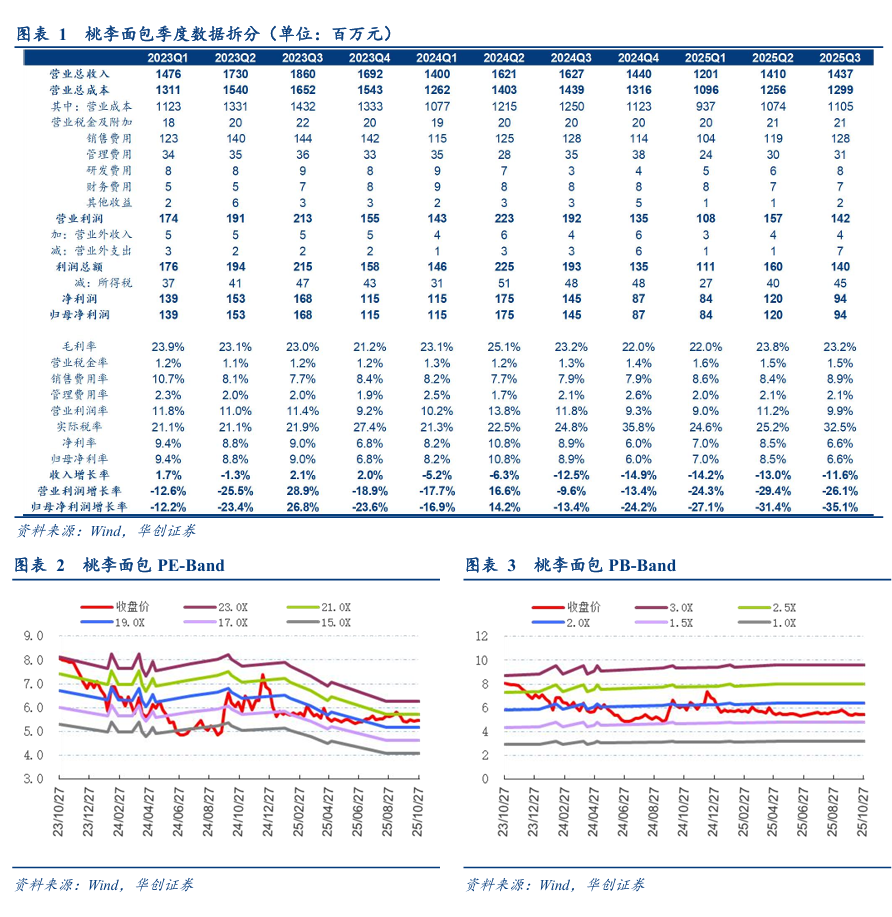

公司发布2025年三季报。25年前三季度实现总营收40.49亿元,同比-12.88%;归母净利润2.98亿元,同比-31.49%;扣非归母净利润2.89亿元,同比-30.33%。单Q3实现营收14.37亿元,同比-11.64%;归母净利润0.94亿元,同比-35.05%;扣非归母净利0.94亿元,同比-30.96%。

评论

25Q3营收降幅略有收窄,华中延续领跑全国。分品类看,25Q3面包及糕点/其他食品分别实现营收13.6/0.8亿元,同比-8.9%/-41.4%,整体需求疲软背景下,以月饼为代表的其他产品降幅更大;分地区看,25Q3华北/东北/华东/华中/西南/西北/华南分别实现营收3.21/6.43/4.70/0.60/1.57/0.92/0.98亿元,分别同比-10.1%/-14.2%/-8.3%/+7.8%/-6.6%/-13.9%/-13.9%,受益于与量贩零食渠道合作顺畅,华中地区持续领跑全国。

改革决心充足,持续加大费投,盈利能力持续承压。25Q3毛利率为23.15%,同比-0.02pcts,公司严控返货率,年内折旧摊销加大背景下25Q3毛利率维持平稳;销售费用率为8.91%,同比+1.03pcts,公司改革决心充足,弱市之下持续加大费用投放,以企实现品牌重塑并消化新增产能;管理/研发/财务费用率为2.13%/0.54%/0.5%,同比-0.02/+0.33/+0.02pcts,加快推新背景下研发费用率有所提升。故25Q3净利率为6.56%,同比-2.36pcts,盈利能力持续承压。

改革有望提速,紧盯调整进展。近两年公司持续受到需求疲软、渠道变迁及竞争加剧的挑战,25Q1管理层换届后以探索新模式、强化竞争力为目标,积极探索年轻化与渠道改革。产品端,当前SKU数量已从30个提升至40个,以更好适应需求及渠道变化,并适当以代工模式消化过剩产能;渠道端,加快拥抱量贩零食等新兴渠道,华中地区已打出较好模板,未来有望进一步推广;品牌端,25年公司逆势加大费用投放,推动品牌年轻化重塑。此外,公司于10月启用上海研发中心(兼行业信息交流中心及新零售业务总部),其中设立10个小车间作柔性生产示范,满足新兴渠道小批量、个性化需求,待模式跑通后将在全国工厂复制推广,未来改革有望进一步提速。25Q3末公司营收已初现企稳态势,建议紧盯调整进展。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

需求复苏不及预期、渠道分散化与行业竞争压力加剧、原料成本超预期上涨等。

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

>>>查看更多:股市要闻