中矿资源

重点机构:富国基金、泓德基金、嘉实基金、景顺长城基金、兴证全球基金、易方达基金、上海半夏投资管理中心

调研摘要:

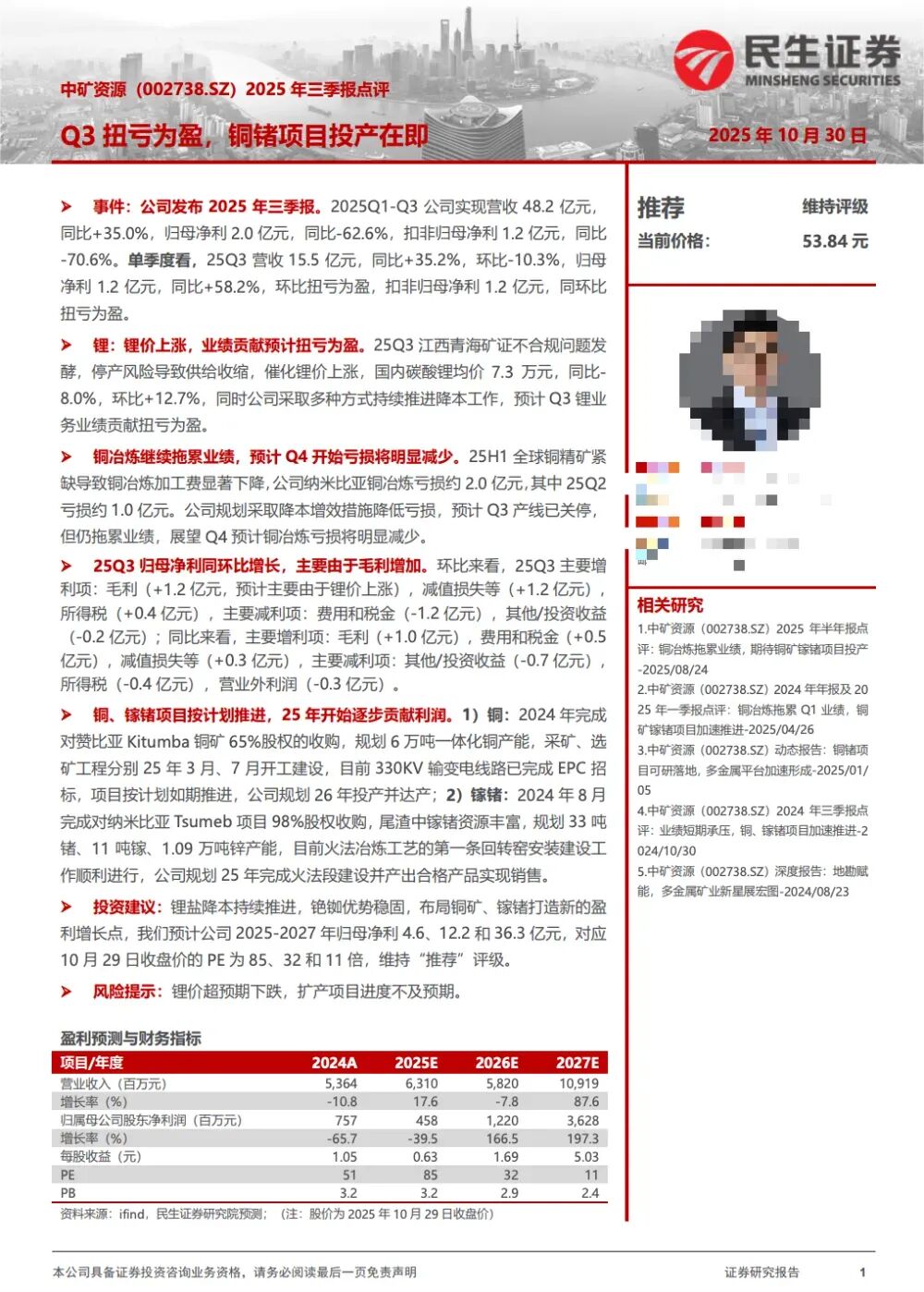

1、公司2025年三季报的财务数据情况。

2025年三季度,公司实现营业收入15.51亿元,比上年同期增长35.19%;实现归属于上市公司股东的净利润1.15亿元,比上年同期增长58.18%,环比增长352.11%;实现扣非后归属于上市公司股东的净利润1.15亿元,比上年同期增长488.28%,环比增长425.31%;实现基本每股收益0.1595元/股,比上年同期增长58.08%。

2025年前三季度,公司实现营业收入48.18亿元,比上年同期增长34.99%;实现归属于上市公司股东的净利润2.04亿元,比上年同期下降62.58%;实现基本每股收益0.2831元/股,比上年同期下降62.57%;公司经营活动产生的现金流量净额4.92亿元,比上年同期增长392.18%。

截至2025年9月30日,公司总资产181.86亿元,比上年度末增长5.77%;归属于上市公司股东的净资产120.14亿元,比上年度末下降1.38%;公司金融类资产(含货币资金、交易性金融资产、应收款项融资等)期末余额合计57.04亿元,比上年度末增长20.76%。

2、公司锂电新能源板块经营情况介绍。

2025年三季度,公司所属津巴布韦Bikita矿山生产锂辉石精矿8.1万吨;今年前三季度,公司共生产锂辉石精矿25.6万吨。

2025年三季度,公司生产锂盐8000余吨,实现销售1.26万吨;今年前三季度,公司生产锂盐3.14万吨,销售锂盐3.05万吨。

2025年6月,为进一步降低锂盐业务生产成本,加速推进绿色低碳发展模式,江西中矿锂业对年产2.5万吨锂盐生产线进行综合技术升级改造,投资建设年产3万吨高纯锂盐技改项目,预计停产检修及技改时间为6个月。项目建成投产后,公司将合计拥有418万吨/年锂矿处理能力和7.1万吨/年电池级锂盐产能,公司锂盐业务的综合竞争力进一步增强,将更好地应对行业变革与市场挑战。

3、公司稀有轻金属(铯、铷)板块经营情况介绍。

2025年前三季度,公司铯铷业务营业收入超过9亿元,同比增长约25%;毛利超过6亿元,同比增长约25%。铯铷板块整体表现稳中有升。

在全球绿色转型与科技革命交汇的关键时期,铯铷产业站上了新一轮发展的风口。作为不可再生的战略性稀有金属,铯铷因其优异的光电性能、离子活性和催化特性,不仅在传统领域如特种玻璃、精密陶瓷等持续发挥作用,更在5G通信、航空航天、量子计算、能源电池等高精尖领域展现出巨大的应用潜力。

我公司凭借“资源+技术+市场”三位一体的战略布局,已逐步构筑起以铯铷资源为核心、精深加工为支撑、高端应用为导向的全产业链竞争优势,成为具备全球资源整合能力的铯铷行业龙头企业。未来,公司将继续强化“链主”使命,积极拓展下游高附加值市场,引领铯铷产业向价值链高端迈进,为全球绿色低碳转型和科技自主创新提供关键材料支撑。

券商研报:

开立医疗

重点机构:交银施罗德基金、中欧基金、泓德基金、嘉实基金

调研摘要:

问:今年 1-9 月公司业务按国内、国际及产品线分类的增长情况?

答:2025 年 1-9 月,公司国内业务收入整体增长超过 6%,国际业务收入增长超过 2%,其中国际业务收入占比超过 45%,代表公司国内、国际业务收入结构均衡,两个市场发展均较为稳健。从产品线维度看,今年前三季度公司内镜业务同比增长接近6%,超声业务受集采及毛利率下降影响同比下滑 6%,外科业务同比增长 80%,血管内超声业务同比增长 270%。另外,根据公司各产品线的前三季度累计终端中标,公司内镜产品的市占率明显提升,超声产品的市占率保持稳定,硬镜、血管内超声的市占率快速提升,公司各产品线的发展均符合预期。

问:公司三季度毛利率下降较多的原因?

答:公司毛利率下降主要有两个方面原因:

一是由于国内超声行业集采项目相比往年增加较多,造成超声产品的单价承压,超声行业的毛利率整体下行,受此影响,公司国内超声业务的毛利率有所下降;面对行业环境的不利情况,公司加快推出新的高端超声产品,致力于通过提升高端产品的占比稳定毛利率。

二是由于公司外科、血管内超声等新产品毛利率相对较低,其规模增长后拉低公司整体毛利率。对此,公司已经通过技术研发完成血管内超声产品的降本增效,预计新产品上市后,将显著改善毛利率。

随着公司超声 80/90 平台、内镜 HD-650、硬镜 4K-200 等各产线新一代高端产品逐渐放量,以及新产品线的降本增效措施效果显现,将对公司整体毛利率产生提振。

问:公司前三季度现金流较差的原因?

答:相比于去年同期,公司今年前三季度经营活动产生的现金流量净额下滑比例较大,主要原因在于公司今年在关税战期间增加了部分关键零部件的战略备货,现金支出增加较多,另外一方面在于公司本期支付员工薪酬增加。剔除这两个因素影响,公司现金流与往年相比较为正常。从年度的维度看,公司过去连续多年均取得正向的年度经营现金流入,业务发展极为稳定。

问:公司今年新推的 HD-650 系列内镜的情况?

答:公司今年重磅推出的 HD-650,支持 4k 分辨率,实现超分辨率成像,支持超声内镜、内镜下小探头等同屏融合显示,采用新一代插入管技术,显著提升镜体操控,支持放大及可变硬度等高端镜体,同时导入了 AI 胃部及肠道质控、息肉检出等,HD-650 系列内镜进一步完善了公司内镜产品线的布局,提升了临床表现力,具备与高端进口品牌相竞争的实力。HD-650 系列内镜自今年二季度上市以来,临床表现优异,受到国内外专家的广泛好评,目前已实现小批量销售,预计将逐渐放量,对公司内镜业务的增长提供重要助力。

券商研报:

上海家化

重点机构:兴证全球基金、泉果基金、上海高毅资产、中欧基金、富国基金

调研摘要:

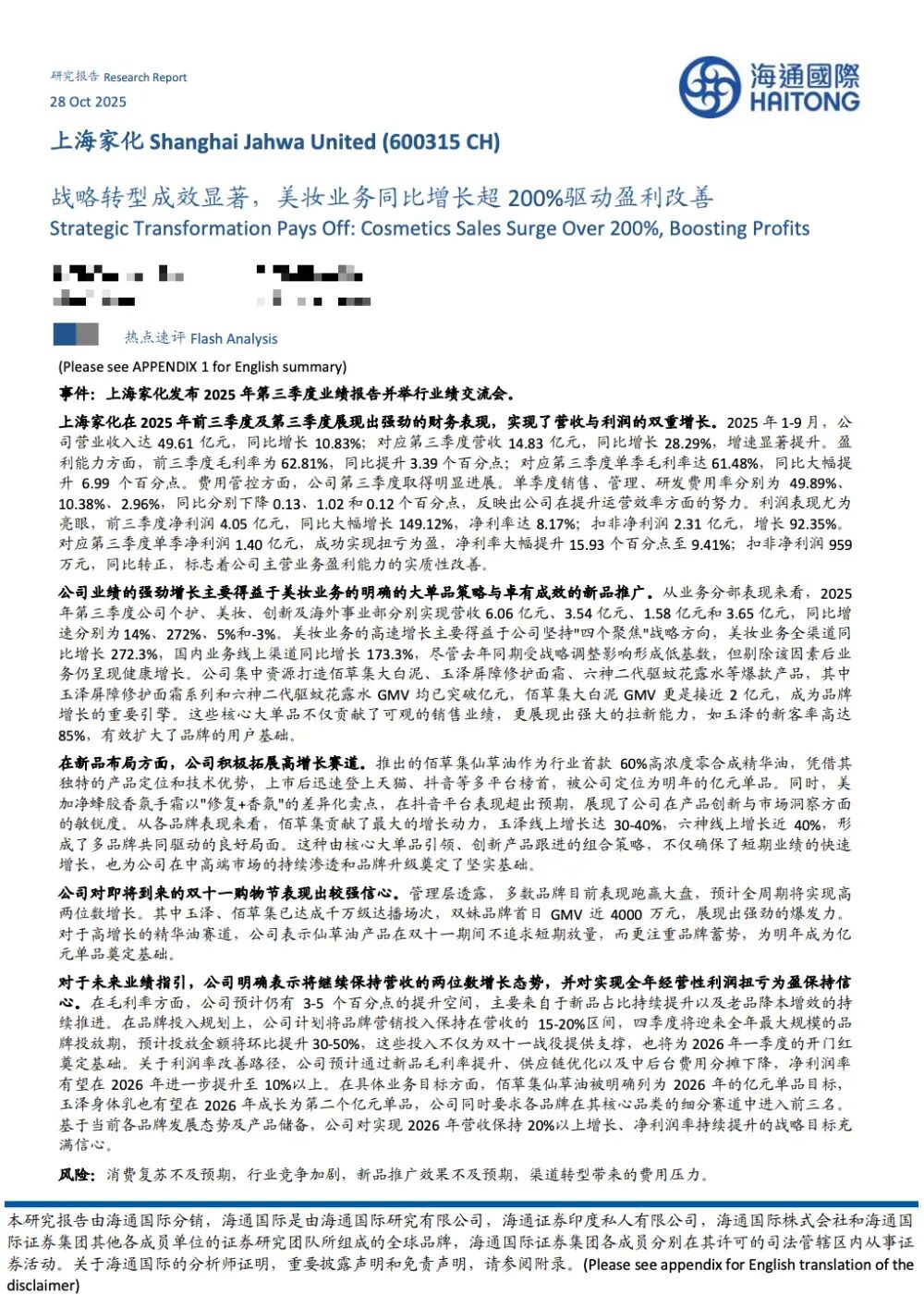

1、第三季度及今年公司收入、利润增长的原因和分析?明年玉泽、佰草集和六神品牌的打法和目标是什么?

答:业绩增长主要来自三方面:

① 新品驱动:玉泽屏障修护面霜系列、六神第二代驱蚊蛋等大单品贡献增量,高夫控油祛痘系列、启初婴童修护面霜也实现增长;

② 品牌营销投放提升:品牌费用和曝光量同步提升,小红书、抖音等平台种草金额同比增长;

③ 电商运营能力增强:以品牌为作战单元的组织设计提升渠道及协同效率,电商物流每单节省1元,供应链成本、效率优化。

明年规划聚焦三大方向:

① 核心品牌、细分赛道及大单品;

② 加大品牌营销投放,力度与业绩增长比例匹配;

③ 线上渠道,毛利率提升及降本增效。

2、公司在双十一大促的打法如何?

双十一主要增长动力来自上半年开发的所有新品及九月份推出的两个新品,以及品牌建设投放。玉泽和佰草集在达播上表现好,接下来将加大腰尾部达人的布局。

3、从明后年角度看,公司在渠道上的增长驱动力及渠道资源投放、倾斜度是如何考虑的?

未来渠道策略仍聚焦线上:

抖音方面,提高内容制作能力、加大直播团队建设,今年佰草集在达播上有突破,计划让其他品牌陆续在达播上发力;天猫方面,提升产品的视觉设计以提高转化效率,并加强小红书和抖音种草团队建设;京东和拼多多走向to C的精细化运营。

线下渠道:

KA渠道:通过撤场不盈利产品、组织重构,实现成本下降和销售费率下降。

经销商渠道:前三季度单位数增长,来自零食店、便利店、闪电仓、B2B平台等新渠道拓展,以老产品铺货为主,未来为新渠道定制小包装、差旅装。

百货渠道:精细化运营提升、模式迭代及产品结构优化,未来将继续调整结构、探索进入购物中心的模式。

4、佰草集和美加净品牌调整后,Q3新品的销售情况是否符合预期?

佰草集Q3推出的修源五行淡纹精华油,目前收入达成预期,社媒增量、互动量及天猫搜索、关注、评论表现良好,该产品具有纯植物提取、无合成油成分、配料精简、应用水油膜发酵技术、使用南唐降真香、包装设计以汝瓷和中药罐器型为灵感等优势。

美加净蜂胶香氛护手霜达成预期,抖音表现好,天猫仍需时间种草。该产品添加秦岭高纯度蜂胶,主打修护、香氛概念。

5、公司在选取代言人时的考虑因素是什么?代言人落地后在拉新及品牌客群画像上带来了哪些变化?

选取代言人主要基于品牌焕新理念、产品特性及品牌调性契合度。

佰草集邀请刘涛代言,品牌“回归初心”,重拾中草药养肤定位,具有故事性和传播性,延续“美自根源,养有方”的古方养肤理念。

玉泽邀请樊振东代言,其“稳王”特质与品牌“红退了就稳了”的理念高度契合,作为专业运动员背书品牌专业度;同时借助其势能推广身体乳单品,助力品牌知名度提升和第二梯队单品增长。

高夫邀请付航代言,聚焦青少年控油祛痘赛道,主打学生人群,通过校园活动与年轻人建立链接,提升新客率,实现品牌年轻化。

启初邀请张柏芝代言,其辣妈形象具有亲和力、知名度,跟老爸测评、马琳教授协同背书。

券商研报:

>>>查看更多:股市要闻