经营活动现金流“由负转正”成关键支撑。

作者丨路永丽

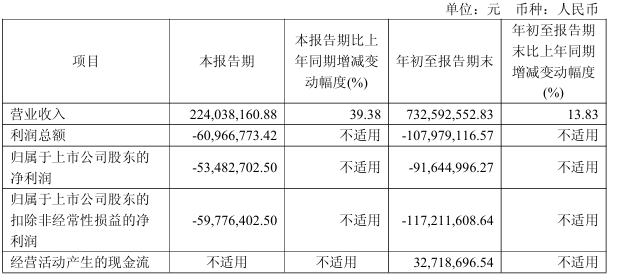

10月29日,浙江禾川科技股份有限公司(下称“禾川科技”)发布2025第三季度财报。报告显示,前三季度,禾川科技营收7.33亿元,同比增长13.83%;归母净利润-0.92亿元;扣非净利润-1.17亿元;经营活动现金流为3272万元,较2024年同期的 -4991万元实现 “由负转正”。

单季度看,2025年7-9月,禾川科技营收2.24亿元,同比大幅增长39.38%;归母净利润为-5348万元,扣非净利润为-5978万元。

整体看,禾川科技营收增速亮眼但盈利承压,现金流改善成关键支撑。

财报表示,现金流改善主要系 “应付账款账期调整”,通过合理延长付款周期,有效缓解了其短期资金流出压力,优化了经营性资金的周转效率。

值得一提的是,禾川科技2025年前三季度营业成本5.59亿元,同比增长18.86%,增速高于13.83%的营收增速。

费用支出方面,2025年1-9月,禾川科技管理、财务费用大幅增长,研发费用显著收缩,呈现 “两增一减”现象。

其中,研发费用从2024年的1.24亿元降至9300万元,降幅超四分之一,且研发投入占营收比例从2024 年同期的19.27%降至12.69%。

销售费用9899万元,增幅14.37%,与营收增速基本匹配,体现了“以销定费”;

管理费用增至6152万元,同比激增46.57%,主要系2025年新增1529万元股份支付费用,而股份支付通常计入管理费用核算,直接拉动管理费用增长;

财务费用为1125万元,同比翻倍增长146.78%,从“合并利润表” 细分数据看,2025年前三季度利息费用为460万元(2024 年同期 565万元),利息收入仅13.38万元(2024 年同期 112.40 万元),利息净支出扩大是重要原因之一 。

2025年前三季度,管理费用、财务费用的大幅增长,叠加营业成本增速高于营收,进一步放大了扣非净利润的亏损规模(-1.17 亿元);而研发费用的收缩虽短期减少支出,但可能影响技术迭代节奏,对长期竞争力构成潜在风险。后续需重点关注其在 “控费减亏” 与 “研发投入” 之间的平衡能力,以及费用结构优化的具体举措。

>>>查看更多:股市要闻