一、市场行情观点

1.操作建议

动力煤产业链企业应充分利用期货期权进行价格风险管理,在无量成交的背景下密切关市场和交易交割规则的完善,把握入市机会。

焦煤产业链企业应充分利用期货进行价格风险规避和市值管理实践,应在规范制度与交易策略方面加强设计与实践探索。

焦炭产业链应充分利用期货进行价格风险规避和市值管理实践,应在规范制度与交易策略方面加强设计与实践探索。

2.市场驱动力

煤炭行业在煤炭市场价格形成机制和煤矿产能储备制度实施指引下,按照国家发改委确定的市场煤价合理区间运行的具体要求,明确煤电将承担保障电力安全和调节功能重要作用的发展定位,明确“下限保煤、上限保电”的煤电价格改革机制定位。在行业内持续增产保供稳价成效显著,持续提升政府、电厂、煤企和流通环节储备能力建设和煤矿产能储备的政策导向下,特别是煤炭“增产保供稳价”的持续。2025年2月27日国家能源局发布《2025年能源工作指导意见》,明确指出2025年煤炭要稳产增产。强调强化煤炭矿区总体规划管理,提升矿区集约化规模化开发水平,加强煤矿产能“一本账”管理,提高煤炭产能调控精准性、有效性;推进煤炭供应保障基地建设,有序核准一批大型现代化煤矿,加快已核准煤矿项目建设,持续推进煤炭产能储备工作。

叠加2025年10月27日主流钢厂对焦炭采购价格实施第二次上调50-55元/吨;10月27日起最新一期神华外购煤大幅上涨10-12元/吨;前三季度中国神华煤炭平均销售价格(不含税)487元/吨同比减少13.7%。伴随国民经济稳步发展用电量需求的增长、迎峰度冬的即将启动和煤炭稳产增供保供形式的有效落实,动力煤供消仍将处于平衡格局的延续,煤价延续震荡运行态势。

2025年10月27日起山东河北地区主流钢厂对焦炭采购价新一轮二次提涨50-55元/吨。

截至10月23日电厂存煤11831万吨,较10月16日增长60万吨;电厂库存可用天数26.5天,较10月16日减少0.1天。截至10月16日电厂存煤11778万吨,较10月9日减少41万吨;电厂库存可用天数26.6天,较10月9日减少0.4天。

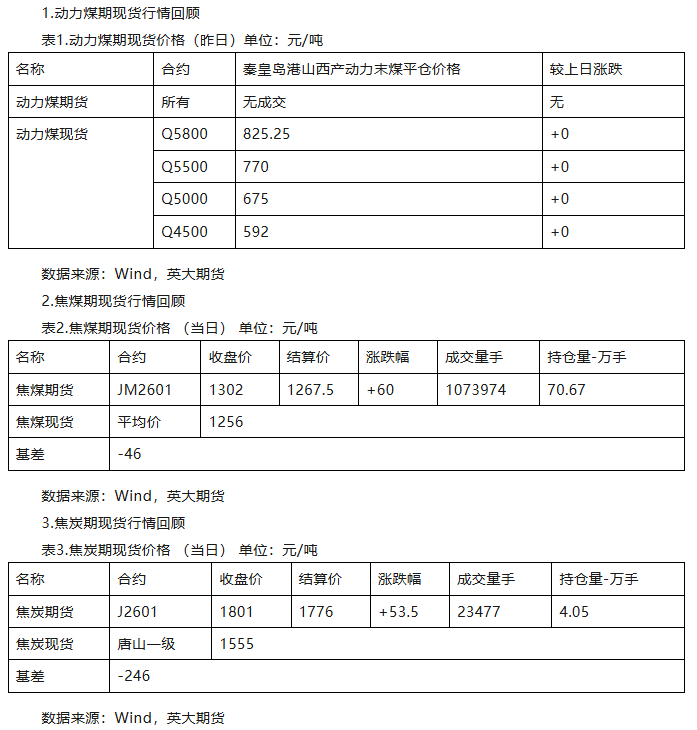

二、期现货行情回顾

三、煤炭行业要闻

1.2025年10月27日主流钢厂对焦炭采购价格实施第二次上调50-55元/吨

10月27日我的钢铁信息显示:Mysteel煤焦:27日山东市场主流钢厂对焦炭采购价湿熄上调50元/吨,干熄上调55元/吨,调整后具体情况如下:准一级(湿熄)冶金焦:A≤13,S≤0.75,CSR≥60,CRI≤30,MT≤7,调整后执行1495元/吨,不分省内外;准一级(干熄)冶金焦:A≤13,S≤0.75,CSR≥60,CRI≤30,MT0,调整后执行1750元/吨,不分省内外;二级冶金焦:A≤13.5,S≤0.8,CSR≥58,MT≤7,调整后执行1435元/吨;以上均为基价,到厂承兑含税价,2025年10月27日0时起执行。

Mysteel煤焦:27日河北市场钢厂对焦炭采购价上调,湿熄涨幅50元/吨,干熄涨幅55元/吨,调整后具体情况如下:一级湿熄焦(A≤12.5,S≤0.7,CSR≥65,MT≤7),报1660元/吨;一级干熄焦(A≤12.5,S≤0.7,CSR≥65,MT≤0),报2030元/吨;(顶装焦)以上均为到厂承兑含税价,2025年10月27日0时起执行。

2.10月27日起最新一期神华外购煤大幅上涨10-12元/吨

10月28日我的钢铁信息显示:10月27日产地外购煤价(巴图塔)当晚18点起,调降价格,具体如下:神优2报价621元/吨、下调10元/吨;外购4000报价306元/吨、下调12元/吨;外购4500报价387元/吨、下调12元/吨;外购5000报价464元/吨、下调11元/吨;外购5500报价531元/吨、下调10元/吨;外购5800报价588元/吨、下调10元/吨。

Q5500、Q5000、Q4500、Q4000动力煤月度中长协价格分别为527元/吨、460元/吨、383元/吨和302元/吨;较上期分别下跌14元/吨、15元/吨、16元/吨和16元/吨。

3. 前三季度中国神华煤炭平均销售价格(不含税)487元/吨同比减少13.7%

10月28日中国神华发布数据信息显示: 2025年第三季度,公司实现营收750.42亿元,同比下降13.1%;净利润144.11亿元,同比下降6.2%。前三季度实现营收2131.51亿元,同比下降16.6%;净利润390.52亿元,同比下降10%。

前三季度,中国神华实现商品煤产量250.9百万吨,同比减少0.4%;煤炭销售量316.5百万吨,同比减少8.4%;总发电量1628.7亿千瓦时,同比减少5.4%;总售电量1530.9亿千瓦时,同比减少5.5%。

同期,中国神华煤炭平均销售价格 (不含税)为487元/吨,同比减少13.7%。

作者:蓝天祥

>>>查看更多:股市要闻